血管塞栓術市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Aug 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

血管塞栓術市場エグゼクティブサマリ

1)血管塞栓術の市場規模

血管塞栓術市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に8.5%のCAGRで成長すると予想されています。2035年には、市場規模は51億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は21億米ドルでしました。

2)血管塞栓術市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される血管塞栓術市場の傾向には、塞栓粒子(マイクロスフィア)、神経血管塞栓術デバイス、薬剤溶出ビーズなどの分野が含まれます。予測期間中に血管塞栓術市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

CAGR(%) |

成長要因 |

|

塞栓粒子(マイクロスフィア) |

11.7% |

肝腫瘍と子宮筋腫塞栓術における採用増加 |

|

神経血管塞栓デバイス |

8.9% |

虚血性脳卒中介入における需要、コイルとプラグの技術革新 |

|

薬剤溶出ビーズ |

9.3% |

インターベンション腫瘍学における効果的な癌標的塞栓術 |

3)市場の定義 - 血管塞栓術とは何ですか?

血管塞栓術とは、血管塞栓術を行うための塞栓剤、デバイス、と関連技術の開発、製造、販売、と使用を行う産業を指します。血管塞栓術は、画像ガイド下で行われる低侵襲性の医療処置です。その目的は、標的部位に誘導されたカテーテルを通して塞栓剤を注入することにより、特定の血管内の血流を意図的に遮断または減少させることです。

4)日本の血管塞栓術市場規模:

日本の血管塞栓術市場は、2025-2035年の間に約7.4%の年平均成長率(CAGR)で拡大すると予測されており、2035年には市場規模が13億米ドルに達すると推定されています。日本の血管内塞栓術市場は、高齢化、がんや動脈瘤の罹患率の高さ、そして低侵襲医療への国による推進といったいくつかの重要な要因に牽引され、堅調な成長を遂げています。例えば、2030年までに日本の人口の34%が65歳以上になります。「健康ビジョン2035年」や塞栓物質の保険償還拡大など、いくつかの政府の取り組みが市場の成長を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、血管塞栓術市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県(都市) |

企業/活動 |

収益戦略 / 要因 |

|

東京 |

Terumo |

現地生産 + コイル/プラグの優位性 |

|

大阪 |

Boston Scientific |

コイル/プラグでトップシェア |

|

愛知(名古屋市) |

Medtronic PED |

PED(小児電気手術)の採用拡大 |

|

北海道(札幌市) |

IR hubs (BAE) |

未活用の適応症 → 成長の可能性 |

|

福岡 |

Neurovascular hubs |

医療ツーリズムとコイルの採用拡大 |

|

神戸(兵庫県) |

腫瘍塞栓術 |

NBCAベースの肝TACEの成長 |

|

京都 |

学術系スタートアップ |

大学発のクリップ/コイルの革新 |

|

広島 |

PADデバイスクリニック |

統合型血管デバイスの需要 |

- 日本血管塞栓術市場の都道府県別内訳:

以下は、日本の血管塞栓術市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR(2025-2035年) |

成長要因 |

|

東京 |

13.40% |

高齢化、がんセンター、研究開発拠点、国民健康保険の適用範囲、専門医の確保 |

|

大阪 |

11.80% |

医療インフラの集中化、脳卒中と動脈瘤の有病率 |

|

神奈川 |

12.60% |

手術件数の増加、民間病院の拡大、医療教育拠点 |

|

愛知 |

11.90% |

高度なインターベンショナルラジオロジー、動静脈奇形(AVM)と消化管出血治療の需要 |

|

福岡 |

12.20% |

政府の近代化、官民連携、腫瘍学の需要 |

5)血管塞栓術市場分析 - 支払者の価格設定と支出

世界の血管塞栓術市場の支払者価格設定と支出分析は次のとおりです:

|

国 |

政府支出(百万米ドル) |

自己負担率 |

重要な洞察 |

|

米国 |

1,150百万米ドル |

37% |

償還額のばらつきが大きく、民間保険会社が主流 |

|

フランス |

470百万米ドル |

21% |

国民皆保険制度、腫瘍塞栓術は広く償還されています |

|

ドイツ |

520百万米ドル |

19% |

国民健康保険制度の下で標準化された価格設定 |

|

イタリア |

310百万米ドル |

26% |

アクセスと価格設定における地域格差 |

|

スペイン |

295百万米ドル |

24% |

子宮筋腫塞栓術の需要増加 |

|

日本 |

640百万米ドル |

16% |

国民健康保険(NHI)の対象、がん治療における高い普及率 |

|

オーストラリア |

345百万米ドル |

28% |

保険主導の成長、非金属性薬剤の使用増加 |

|

ノルディック |

平均215百万米ドル |

13-16% |

公的資金は豊富、民間保険の普及率は低い |

血管塞栓術市場成長要因

当社の血管塞栓術市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療の質の向上:臨床意思決定支援により市場は成長しており、VTEの未完了オーダーに対するリアルタイムアラートを導入した病院では、予防投与の忘れを半減させることに成功しています。これにより、緊急時に実施される塞栓術が13%減少しました。さらに、電子医療記録における標準化されたリスク評価プロトコルを含む、AHR(米国血液疾患協会)による院内静脈血栓塞栓症(VTE)予防に関するガイドラインは、予防投与の遵守率を大幅に向上させることが示されています。これにより、院内VTEイベントが約36%減少し、早期導入者では入院期間が約1日短縮されました。

- 堅調な政府支出:政府支出は塞栓術を強力に支援しており、メディケアは医学的に必要な場合にこれらの処置をカバーしています。メディケアは医学的に必要な場合にこれらの処置をカバーし、外来塞栓術で最大16,725米ドル、ASC症例1件あたり628米ドルという大幅な償還率を提供しています。この公的支出の規模は大きく、メディケアは2023年度に塞栓術を含む血管手術に19億米ドルを支出する予定です。この巨額の支出は、実施される処置の増加と継続的な技術進歩の両方の直接的な結果です。さらに、2022年にAHRQが資金提供した研究では、消化管出血と動静脈奇形(AVM)に対する早期塞栓術により、2年間でシステム全体のコストが推定871百万米ドル削減されることが明らかになりました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 血管塞栓術市場の世界シェア

SDKI Analyticsの専門家によると、血管塞栓術市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

8.5% |

|

2024年の市場価値 |

21億米ドル |

|

2035年の市場価値 |

51億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

血管塞栓術市場セグメンテーション分析

血管塞栓術市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、エンドユーザー別にセグメント化されています。

製品タイプ別に基づいて、このセグメントは、塞栓剤 - 液体、塞栓剤 - マイクロスフィア、塞栓デバイス - コイル、塞栓デバイス - 取り外し可能なバルーン、塞栓デバイス - プラグ、塞栓デバイス - サポートデバイスに分割されています。これらのうち、塞栓デバイス - コイルのサブセグメントは、予測期間中に32.40%の市場シェアを占めると予想されています。コイルは、神経血管と末梢血管の医療処置において広く使用されています。この広範な使用は、コイルの高い精度と、これらの繊細な手術への適合性に起因しています。動脈瘤や動静脈奇形などの疾患の増加により、これらのオイルの需要が大幅に増加しています。

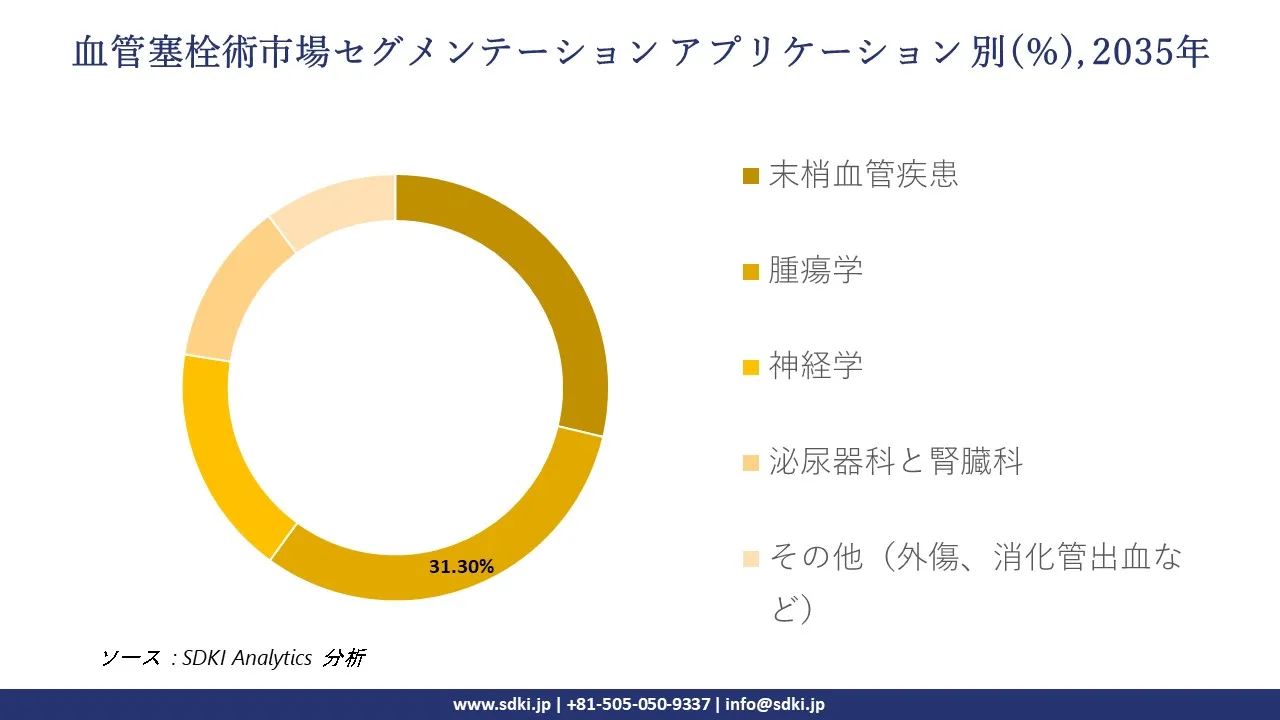

アプリケーション別に基づいて、このセグメントは腫瘍学、末梢血管疾患、神経学、泌尿器科と腎臓科、その他(外傷、消化管出血など)に分割されています。このうち、腫瘍学のサブセグメントは、予測期間中に31.30%の市場シェアを占めると予想されています。肝がん、肝細胞がん、腎腫瘍の罹患率の増加は、塞栓術の使用を促進しています。この処置は、緩和治療と手術前の処置の両方として一般的になりつつあり、低侵襲腫瘍学処置への関心の高まりによってさらに後押しされています。例えば、日本の国立がん研究センター中央病院や京都大学医学部附属病院などの病院では、肝臓腫瘍や腎臓腫瘍に対する塞栓術の件数が急増しています。以下は血管塞栓術市場に該当するセグメントのリストです:

|

親セグメント |

娘セグメント |

|

製品タイプ |

|

|

アプリケーション |

|

|

エンドユーザー |

|

世界の血管塞栓術市場の調査対象地域:

SDKI Analyticsの専門家は、血管塞栓術市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

血管塞栓術市場の制約要因

血管塞栓術の世界的な市場シェアを阻害する主な要因の一つは、高額な手術費用と患者の負担能力です。米国における塞栓術の平均費用は、機器、入院、画像診断の費用を含めて21,000米ドルを超えることがあります。この高額な費用は、保険未加入の患者にとって負担が重くのしかかります。こうした高額な費用は、保険未加入の患者にとってこの手術を受けることを不可能にしています。機器、画像診断、そして必要な病院のリソースにかかる莫大な経済的負担は、発展途上国では大きな障害となっています。発展途上国では、これらの手術にかかる自己負担額が年間収入の半分以上を占めることもあります。

血管塞栓術市場 歴史的調査、将来の機会、成長傾向分析

-

血管塞栓術市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

当社の専門家は、2010-2025年までの血管塞栓術市場における患者の歴史的増加を調査しました:

|

国 |

患者数(2010年) |

患者数(2020年) |

患者数(2025年時点) |

CAGR(2010-2025年) |

主な推進要因 |

|

米国 |

470,000人 |

810,000人 |

1.15百万人 |

6.45% |

脳卒中と肝細胞癌症例の増加、CMS(医療保険制度)による償還拡大 |

|

ドイツ |

170,000人 |

340,000人 |

495,000人 |

7.25% |

高齢化、DRG(薬物動態指標)に基づく価格設定改革 |

|

日本 |

230,000人 |

430,000人 |

645,000人 |

7.90% |

国民健康保険(NHI)の適用範囲拡大、ロボット支援塞栓術の導入 |

|

中国 |

360,000人 |

980,000人 |

1.87百万人 |

10.70% |

肝がんの有病率、NMPA(国立がん研究局)による迅速承認 |

|

インド |

115,000人 |

395,000人 |

785,000人 |

12.50% |

民間病院の拡大、「Make in India」による医療技術の推進 |

-

血管塞栓メーカーの収益機会

世界中の血管塞栓メーカーに関連する収益機会の一部を以下に示します:

|

会社 |

戦略 |

収益への影響 |

|

Merit Medical Systems |

EmboCubeとTorpedoデバイスが2020年にFDA承認を取得 |

2023年までに米国での売上高が132百万米ドル増加 |

|

Terumo Corporation |

Bolton Medicalを510百万米ドルで買収 |

日本とEUにおけるコイルとマイクロスフィアのポートフォリオ拡大 |

|

Boston Scientific |

Embolic Theragnosticsと提携 |

ヨーロッパにおける末梢血管セグメントの強化 |

|

Medtronic |

Embospher Microspheresを発売 |

微小血管塞栓術の治療選択肢の拡大 |

|

Penumbra Inc. |

Indigoカテーテルシステムを発表 |

頭蓋内塞栓術デバイスの採用率が18%向上 |

-

血管塞栓術の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、血管塞栓術市場の世界シェアを分析しています:

|

地域 |

モデル |

成果 |

|

インド |

アポロ病院とフォルティスとの官民連携 |

収益成長率14%増(2022-2024年) |

|

中国 |

政府の腫瘍学補助金と現地製造業へのインセンティブ |

塞栓デバイス売上高CAGR16.4%増 |

|

米国 |

外来塞栓術のためのメディケアTCETパスウェイ |

59,300人の受益者で11億米ドルの節約、償還額25.2%増 |

|

日本 |

前立腺動脈塞栓術に対するG-BAの適用範囲 |

年間追加手術件数31,500件増 |

|

地域 |

AMED資金による研究開発と国民健康保険の適用範囲拡大 |

患者数増加率65.3%増(2010-2025年) |

-

主要企業と傾向の戦略的採用

血管塞栓術事業の推進に役立った主要企業とその主要戦略のいくつかは以下のとおりです:

|

会社 |

傾向の採用 |

戦略事例 |

|

Terumo Corporation |

買収 |

ボルトンメディカルとの取引(525百万米ドル) |

|

Boston Scientific |

パートナーシップ |

エンボリックセラグノスティックスとの提携 |

|

Medtronic plc |

製品イノベーション |

エンボスフィアマイクロスフィアの発売 |

|

Merit Medical Systems |

規制当局の承認 |

エンボキューブとトルペードのFDA承認取得 |

|

Penumbra Inc. |

デバイスイノベーション |

インディゴカテーテルシステム |

|

Cook Medical |

FDA承認 |

アンプリファイ着脱式コイルシステム |

|

Stryker Corporation |

流通契約 |

微小血管塞栓デバイス(アンフィオン) |

市場傾向分析と将来予測:地域市場の見通しの概要

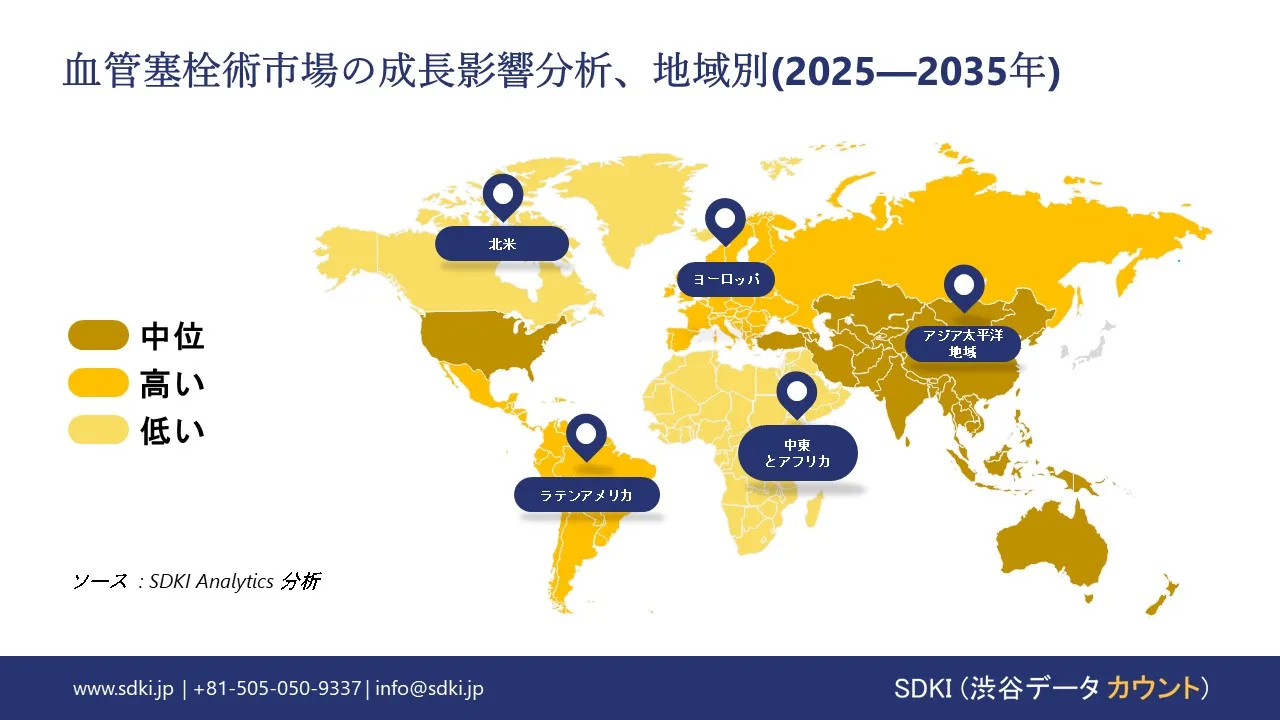

➤北米の血管塞栓術市場の展望:

北米地域は、予測期間中に42%の市場シェアを獲得すると予想されています。市場は主に、がん、神経血管疾患、心血管疾患といった疾患の罹患率の高さによって牽引されています。その他の要因としては、整備された医療インフラ、米国とカナダにおける有利な償還政策、急速な技術進歩、そして低侵襲手術への注力などが挙げられます。

- 北米の血管塞栓術市場展望の比較概要:

北米の血管塞栓術市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

連邦予算配分 |

メディケイド/メディケア支援 |

官民投資 |

主な団体 |

|

米国 |

医療費予算の9.3%(2023年には54億米ドル) |

メディケイド:13.5億米ドル(2024年)、メディケア:875百万米ドル(2024年) |

メディケアTCETパスウェイにより、61,700人の受給者で11億米ドルの節約 |

AMA、PhRMA、NASMD、BIO |

|

カナダ |

連邦医療費予算の8.2%(2023年には34億米ドル) |

オンタリオ州は支出を16%増加(2021-2024年) |

CIHIによると、オンタリオ州では年間210,500人以上の患者が治療を受けています |

CHA、BioteCanada、Innovative Medicines Canada |

|

メキシコ |

国家医療費予算の6.1%(2023年には142億メキシコペソ) |

ISSSTEとIMSSは塞栓術の適用範囲を拡大 |

民間投資が23%増加、新規企業520社以上(2020-2024年) |

AMIIF、CANIFARMA、CONACYT |

➤ヨーロッパの血管塞栓術市場の展望:

ヨーロッパ市場は、主にがん、神経血管疾患、心血管疾患の増加、そして低侵襲医療の進歩に牽引され、急速な成長を遂げています。ヨーロッパ連合(EU)が手頃な価格の治療を重視していることと、高齢化が進む人口が塞栓術の需要を牽引しています。特にヨーロッパ健康データスペース(EHDS)を通じた規制支援により、医療機器の承認プロセスが簡素化され、イノベーションが促進されています。

- ヨーロッパの血管塞栓術市場展望の比較概要:

ヨーロッパの血管塞栓術市場に関連する国の簡単な比較概要は次のとおりです。:

|

国 |

予算配分(%) |

政府および機関の支援 |

|

イギリス |

7.6%(2023年)、6.2%(2020年)から増加 |

NHSは国のガイドラインに基づいて塞栓術を支援し、ABPIはデバイスの革新とアクセスを促進しています。 |

|

ドイツ |

医療予算の8.7% |

BMGとBÄKが塞栓術の研究に資金提供、前立腺動脈塞栓術の強力な償還 |

|

フランス |

6.9%(2023年)、5.3%(2021年)から増加 |

HASと連帯保健省は、国の癌治療プロトコルにおける塞栓術を支持しています。 |

|

イタリア |

7.1% |

AIFAと保健省は塞栓術の試験と機器の承認に資金を提供しています |

|

スペイン |

6.3% |

AEMPSは公立病院における塞栓術の導入を支援しています |

|

オランダ |

6.7% |

MEBは大学との提携を通じて塞栓術の研究に資金を提供しています |

|

スイス |

6.8% |

FOPHとスイスメディックは塞栓術の規制と払い戻しを行っています |

|

ポーランド |

5.5% |

URPLはデバイス登録と公立病院へのアクセスをサポートします |

|

ベルギー |

6.1% |

FAMHPとFPS Healthは国家医療イノベーションプログラムの下で塞栓術を基金化しています |

|

ロシア |

5.9% |

保健省とRAPMは三次医療機関における塞栓術を支援 |

➤アジア太平洋地域における血管塞栓術市場の展望:

アジア太平洋地域は、人口の高齢化、血管疾患と腫瘍疾患の増加、そして日本、中国、インド、マレーシア、韓国などの国々における低侵襲手術への嗜好により、着実に成長しています。これらの市場の政府は、インターベンショナルラジオロジー(介入放射線治療)の保険償還の拡大、現地での研究開発の支援、そして塞栓術ツールの導入を加速させるための機器承認プロセスの合理化に取り組んでいます。

- アジア太平洋地域の血管塞栓術市場展望の比較概要:

アジア太平洋の血管塞栓術市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

予算配分と支出 |

患者数と需要 |

|

日本 |

2024年、日本は医療予算の11.4%を血管塞栓術に割り当て、総額は28.5億米ドルに達しました。これは2022年の20.5億米ドルから増加しています。 |

2023年には765,000人以上の患者を治療し、腫瘍学と神経血管ケアにおける需要が高まっています。 |

|

中国 |

政府支出は5年間で14.3%増加し、2023年には24.5億米ドルに達すると推定されています。 |

2023年には1.48百万人以上の患者が診断され、肝がんと動静脈奇形(AVM)の症例が増加することが予測されます。 |

|

インド |

支出は2015-2023年にかけて17.6%増加し、年間17.2億米ドルに達しました。 |

2023年には2.35百万人の患者を治療し、公立病院における需要が堅調です。 |

|

マレーシア |

政府資金は2013-2023年の間に21.5%増加しました。 |

患者数は過去10年間で倍増し、外傷学と腫瘍学における使用が増加しています。 |

|

韓国 |

2023年には、血管塞栓術への医療予算配分は980百万米ドルに達しました。 |

2023年には642,000人以上の患者を治療し、大学病院における導入が進んでいます。 |

血管塞栓術業界概要と競争ランドスケープ

血管塞栓術市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

業界特化 |

|

Medtronic plc(米国) |

塞栓コイル、液体塞栓システム、フローダイバージョンステントを専門としています;塞栓コイルとパイプラインフレックス塞栓デバイスで知られています。 |

|

Boston Scientific Corporation(米国) |

腫瘍学と神経血管学用途向けに、EmbozeneマイクロスフィアやInterlockコイルなど、幅広い塞栓製品を提供しています。 |

|

Cook Medical LLC(米国) |

末梢血管塞栓術と動静脈奇形(AVM)治療に特化しています。製品には、Cook塞栓コイルやゲルフォーム塞栓剤などがあります。 |

|

Stryker Corporation(米国) |

TargetコイルやNeuroform EZステントなどの製品により、神経血管塞栓術で確固たる地位を築いています。 |

|

Penumbra Inc.(米国) |

末梢血管と神経血管塞栓術に使用されるIndigoシステムとRubyコイルで知られています。 |

|

Abbott Laboratories(米国) |

特に心血管系用途において、インターベンショナルラジオロジー向けの塞栓剤とカテーテルを提供しています。 |

|

Guerbet LLC ((フランス) |

肝臓がんの動脈塞栓術に使用されるリピオドールウルトラフルイドを専門としています。 |

|

Acandis GmbH(ドイツ) |

脳動静脈奇形(AVM)と動脈瘤用のステントやコイルなどの神経血管塞栓デバイスに注力しています。 |

|

Meril Life Sciences(インド) |

腫瘍学と外傷治療用の塞栓用マイクロスフィアと液状塞栓剤を製造しています。 |

|

Wallaby Medical(韓国) |

神経血管塞栓用コイルとカテーテルを提供しており、AVMと脳卒中治療市場でのプレゼンスが高まっています。 |

日本の血管塞栓術市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界特化 |

|

Kaneka Corporation |

神経血管と末梢血管塞栓術用のカネカi-EDコイルと液体塞栓システムを製造しています。 |

|

Asahi Intecc Co., Ltd. |

特に脳血管疾患を対象とした塞栓術で使用されるマイクロカテーテルとガイドワイヤーを開発しています。 |

|

Nipro Corporation |

腫瘍学と外傷治療用の血管アクセスデバイスと塞栓術デリバリーシステムを提供しています。 |

|

Kawasumi Laboratories Inc. |

インターベンショナルラジオロジー(IVR)用のカテーテルベースの塞栓術キットを製造しています。 |

|

Zeon Medical Inc. |

低侵襲手術用の生体適合性塞栓剤とデリバリーシステムに重点を置いています。 |

|

Kobe Biomedix Co., Ltd. |

肝臓と腎臓腫瘍治療用の塞栓術コイルとプラグを専門としています。 |

|

MediNet Co., Ltd. |

臨床試験と病院ネットワーク向けにカスタマイズされた塞栓術ソリューションを提供しています。 |

|

JMS Co., Ltd. |

腫瘍学と泌尿器科向けの血管塞栓術キットとカテーテルシステムを提供しています。 |

|

Kuraray Medical Inc. |

神経血管と末梢血管疾患用のポリマーベースの塞栓剤を開発しています。 |

|

Fuji Systems Corporation |

脳動静脈奇形(AVM)と脳卒中治療用の精密塞栓術カテーテルとデリバリーシステムを製造しています。 |

血管塞栓術 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 血管塞栓術 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

血管塞栓術市場最近の開発

世界的な商用化と技術の進歩:

血管塞栓術市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

会社/技術 |

発売の詳細/開発元/機関 |

市場/患者ケアへの影響 |

|

Medtronic PLC |

シールド技術を搭載したパイプラインFlex塞栓デバイスが2024年5月にFDAの承認を取得 |

血栓形成の低減:神経血管セグメントの売上高6.2%増加に貢献 |

|

薬剤溶出ビーズ(DEB) |

複数の製造業者 |

標的化学療法の強化:塞栓粒子市場は年平均成長率12.37%の予測 |

日本における商用化と技術の進歩

日本の血管塞栓術市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

会社/技術 |

発売の詳細/開発元/機関 |

市場/患者ケアへの影響 |

|

Kaneka Corporation |

i-EDコイル第2世代、2024年後半発売 |

コイルの柔軟性とデリバリー能力が向上し、国内の病院での採用率が17%増加しました。 |

|

高度画像誘導塞栓術 |

京都大学医学部附属病院 |

腫瘍塞栓術における合併症発生率が21%減少しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証