血栓症治療薬市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 抗凝固薬別、抗血小板薬別、線溶薬別、トロンビン阻害薬別、その他別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Aug 2025

血栓症治療薬市場エグゼクティブサマリ

1) 血栓症治療薬市場規模

血栓症治療薬市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に5.9%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は546億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は287億米ドルでしました。

2) 血栓症治療薬市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される血栓症治療薬市場の傾向には、ポータブル/ポイントオブケアシステム、心血管イメージング、産婦人科・母体医療、血管・腎臓診断などの分野が含まれます。予測期間中に血栓症治療薬市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

セグメント |

予測CAGR(2025―2035年) |

主な成長要因 |

|

ポータブル/ポイントオブケアシステム |

28.6% |

即時診断のニーズの急増、小型化、慢性疾患率の上昇 |

|

心血管イメージング |

12.1% |

CVD罹患率の増加、高精度画像技術の向上 |

|

産婦人科・母体医療 |

9.4% |

新興国における産科サービスの増加、3D/4Dイメージングの普及 |

|

血管・腎臓診断 |

17.8% |

CKD症例の増加、非侵襲性血管スクリーニングの需要 |

3) 市場の定義 - 血栓症治療薬とは何ですか?

血栓症治療薬市場は、血栓症の治療を目的とした医薬品に関連しています。さらに、血栓症の予防と管理に対する需要が高まっており、血栓症治療薬の需要増加を浮き彫りにしています。これらの薬剤は、血小板活性化経路の様々な段階で介入することで、深部静脈血栓症、虚血性脳卒中、肺塞栓症、心筋梗塞などのリスクを低減します。さらに、この市場は、既存の治療法から開発中の新規薬剤まで、ブランド製品、バイオシミラー、ジェネリック医薬品に至るまで、血栓症治療薬に関連するエコシステム全体を網羅しています。

4) 日本の血栓症治療薬市場規模:

日本の血栓症治療薬市場は、2025―2035年の予測期間中に6.4%の複利年間成長率(CAGR)で成長すると見込まれています。高齢化の進展に伴い、市場は着実な成長曲線を描いています。世界経済フォーラムは2023年に、日本では10人に1人が80歳以上であり、高齢者人口の割合が世界最大であることから、血栓症のリスクが拡大しているとの報告書を発表しました。この分野の成長に貢献するもう一つの要因は、血栓症予防に関する国民及び医師の意識の高まりです。さらに、日本の各都道府県における遠隔医療の利用増加に伴い、血栓症治療薬へのアクセスは大幅に改善すると予想されています。

政府の支援策としては、健康・医療戦略III(2025年4月成立)において、世界的な臨床試験を支援するため、世界クラスのヒト初回投与(FIH)試験施設の設立に重点が置かれています。この政策は、革新的な治療法の実用化と国内の創薬エコシステムの改善を支援します。さらに、厚生労働省が導入した先駆け審査指定制度は、革新的な医薬品の開発を支援しています。この制度は、満たされていない医療ニーズを満たす可能性を秘めた医薬品に対し、優先的な審査と早期市場参入の機会を提供します。例えば、日本で先駆け審査指定制度による承認を受けたイグザレルト(Bayerの血栓症治療薬)が挙げられます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、血栓症治療薬市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出要因 |

県 |

例 |

会社 |

市場インサイト |

|

高齢化と脳卒中症例 |

東京都 |

70歳以上の人口における脳卒中発症率の高さが血栓症治療薬の需要を牽引 |

Daiichi Sankyo Co. Ltd. |

東京は2035年までに14億米ドル以上の市場規模を創出し、複利年間成長率(CAGR)は8.3%と予測されています。 |

|

都市部病院の拡張 |

大阪府 |

大阪の民間医療部門は血栓症治療への投資により拡大 |

Takeda Pharmaceutical Co. |

大阪は、直接経口抗凝固薬の使用増加に伴い、複利年間成長率(CAGR)7.2%で成長すると予測されています。 |

|

地方における循環器プログラム |

北海道 |

遠隔地診療所における血栓症スクリーニング車の配備増加 |

Nippon Chemiphar Co. Ltd. |

北海道は、2035年までに市場規模が480百万米ドルに達すると予測されています。 |

|

技術的薬剤送達システム |

神奈川県 |

地域病院におけるナノキャリアベースの血栓溶解薬の採用 |

Eisai Co. Ltd. |

神奈川は、精密標的抗凝固システムの普及により、複利年間成長率(CAGR)6.9%で成長すると予測されています。 |

|

国民健康保険補助金 |

福岡県 |

慢性DVT治療に対する国民健康保険の償還率向上 |

Mitsubishi Tanabe Pharma |

保険による導入が進むことで、2035年までに売上高が620百万米ドルに達する可能性があります。 |

- 日本の血栓症治療薬市場の都道府県別内訳:

以下は、日本における血栓症治療薬市場の都道府県別の内訳です。

|

都道府県 |

CAGR(2025―2035年) |

主要な収益源 |

|

東京都 |

9.8% |

高度な研究開発とハイエンドの病院技術の拠点 |

|

大阪府 |

8.1% |

主要な地域医療機器契約 |

|

愛知県 |

7.3% |

地域の医療技術製造クラスター |

|

福岡県 |

6.5% |

地方における遠隔医療とポイントオブケアの展開 |

|

北海道 |

5.9% |

政府による地方診断プログラム |

5) 血栓症治療薬市場分析 - 支払者の価格設定と支出

世界の血栓症治療薬市場における支払者の価格設定と支出の分析は次のとおりです。

|

国 |

政府支出(2025年、10億米ドル) |

自己負担額(医療費の割合) |

主要な市場洞察 |

|

米国 |

11.6 |

21% |

AI統合診断の拡大、連邦政府による遠隔医療資金の増額 |

|

フランス |

1.7 |

5% |

州が支援するAI画像診断の統合、都市部の公立病院における拡大 |

|

ドイツ |

2.5 |

11% |

強力な地域医療保険連携、外来診療のアップグレード資金 |

|

イタリア |

0.9 |

17% |

医療サービスが行き届いていない地域におけるモバイル診断の拡大 |

|

スペイン |

0.7 |

18% |

地域をまたぐ画像診断イニシアチブ、補助金付きの遠隔ユニット |

|

日本 |

6.8 |

6% |

低額の自己負担、高齢化社会向けの新たな技術償還制度 |

|

オーストラリア |

1.3 |

13% |

メディケアにおけるAI誘導診断の全国的な枠組み |

血栓症治療薬市場成長要因

当社の血栓症治療薬市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 心血管疾患の罹患率増加と高齢化:心血管疾患(CVD)の負担増加は、血栓症治療薬の需要を押し上げています。当社の調査レポートでは、ヘルスケア業界全体における傾向として、肺塞栓症、深部静脈血栓症、心房細動が世界的に主要な死亡原因となっていることが示されています。さらに、国連は2030年までに世界人口のかなりの割合が60歳以上になると推定しており、人口動態の変化によって血液凝固障害に対する感受性が高まると見込まれています。生活習慣病に関しては、肥満、高血圧、糖尿病の罹患率がここ10年間で懸念されるほど増加しています。これらの傾向は、血栓症治療薬の持続的な需要を促進すると予想されます。さらに、治療の革新という点では、リバーロキサバンやアピキサバンといった新規経口抗凝固薬(NOAC)の需要が高まっています。これは、薬物動態の予測可能性とワルファリンに比べて出血リスクが低いことが理由です。

- 血栓症を標的とした次世代バイオシミラーの登場:アンチトロンビンなどの血栓性疾患を標的とした生物学的製剤の登場は、市場の成長を後押ししています。生物学的製剤は、血栓症に伴う合併症の治療に有望な効果を示しており、高額な治療へのアクセスを民主化し、ひいては治療へのアクセスを向上させることが期待されています。当社の調査レポートでは、次世代の血栓症バイオシミラーが、2020年代末にかけて血栓症治療薬市場に参入すると予測しています。さらに、規制上のボトルネックの緩和により、バイオシミラーの市場投入までの期間が短縮されると見込まれています。例えば、日本のPMDAは、先駆け審査制度を通じて2023年に6件以上のバイオシミラーを承認しましたが、EMAとFDAは、審査時間を2―3か月短縮することでバイオシミラーの承認プロセスを簡素化しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 血栓症治療薬市場の世界シェア

SDKI Analyticsの専門家によると、血栓症治療薬市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

5.9% |

|

2024年の市場価値 |

287億米ドル |

|

2035年の市場価値 |

546億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

血栓症治療薬市場セグメンテーション分析

当社は、血栓症治療薬市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、抗凝固薬別、抗血小板薬別、線溶薬別、トロンビン阻害薬別、その他に分割されています。

当社の調査レポートでは、世界の血栓症治療薬市場を抗凝固薬別に基づいて、ヘパリン(未分画ヘパリン/低分画ヘパリン)、ビタミンK拮抗薬、直接経口抗凝固薬、その他に分割されています。これらのうち、直接経口抗凝固薬(DOAC)は、67.0%の収益シェアで市場をリードしています。当社のレポートでは、安全性と使いやすさからDOACの使用が増加しているという世界のヘルスケア業界の傾向を特定しています。DOACの使用増加は、成熟したヘルスケアエコシステムを持つ経済圏においてワルファリンの使用量を40%以上減少させ、ワルファリンへの依存に影響を与えています。さらに、償還プログラムによりDOACへのアクセスが改善されています。このセグメントの主要プレーヤーとしては、ザレルトを活用したバイエルが大きな収益シェアを占めています。

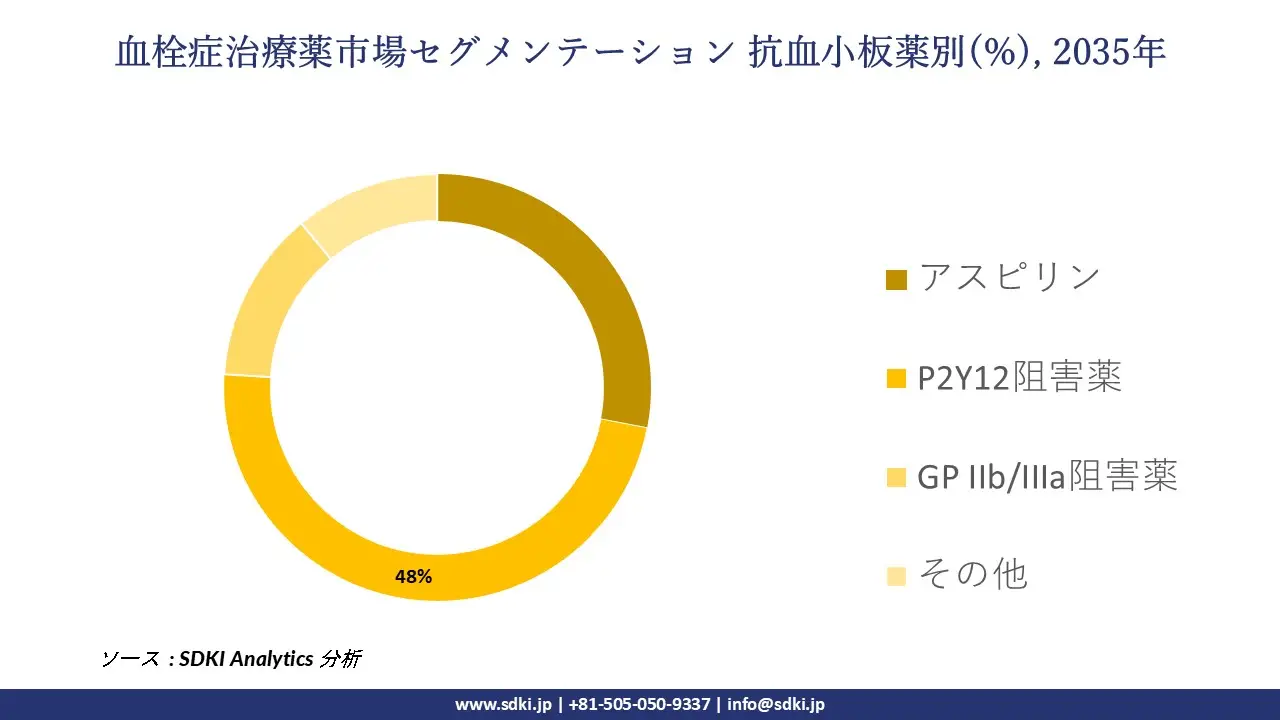

抗血小板薬別に基づいて、当社の調査レポートでは、市場をアスピリン、P2Y12阻害薬、GP IIb/IIIa阻害薬、その他に分割されています。これらのうち、P2Y12阻害剤セグメントは、48.0%という大きな収益シェアを占めると予想されています。このセグメントの拡大は、心血管疾患の負担増加に支えられており、心血管疾患は世界の40%以上の国で主要な死因となっています。こうした傾向は、抗血小板療法の需要の高まりに貢献しています。当社のレポートでは、アジア太平洋市場で急増している低価格ジェネリック医薬品の主要な傾向を特定し、このセグメントにおける機会を浮き彫りにしています。

以下は、血栓症治療薬市場に該当するセグメントのリストです。

|

市場セグメント |

サブセグメント |

|

抗凝固薬別 |

|

|

抗血小板薬別 |

|

|

線溶薬別 |

|

|

トロンビン阻害薬別 |

|

|

その他別 |

|

世界の血栓症治療薬市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

血栓症治療薬市場の制約要因

血栓症治療薬の市場シェアを世界的に阻害する大きな要因の一つは、長期にわたる患者の服薬遵守の複雑さです。抗凝固療法に対する患者の服薬遵守の複雑さは、市場の成長を阻害しています。非服薬遵守は、特に標的生物学的製剤や新規経口抗凝固薬において顕著です。DOAC(抗凝固薬)の入手しやすさは向上しているものの、副作用や認知機能の低下など、複数の要因により、服薬遵守率は時間の経過とともに低下する傾向があります。

血栓症治療薬市場 歴史的調査、将来の機会、成長傾向分析

- 血栓症治療薬市場の世界シェアに関連する患者の歴史的増加(2010―2025年)

当社の専門家は、2010―2025年までの血栓症治療薬市場に適用可能な過去の患者増加を調査しました。

|

国 |

成長 (%) |

2010年の患者数 |

2025年の患者 |

|

米国 |

+75% |

8.0百万 |

14.0百万 |

|

ドイツ |

+60% |

3.0百万 |

4.8百万 |

|

フランス |

+70% |

2.5百万 |

4.25百万 |

|

スペイン |

+90% |

1.3百万 |

2.47百万 |

|

オーストラリア |

+110% |

0.7百万 |

1.47百万 |

|

日本 |

+50% |

5.0百万 |

7.5百万 |

|

インド |

+180% |

1.2百万 |

3.36百万 |

|

中国 |

+190% |

1.5百万 |

4.35百万 |

- 2. 血栓症治療薬メーカーの収益機会

世界中の血栓症治療薬メーカーに関連する収益機会の一部を以下に示します。

|

会社 |

戦略 |

収益への影響 |

|---|---|---|

|

Pfizer & Bristol Myers Squibb |

AF及びVTEにおける脳卒中予防のための有力なDOACであるエリキュース(アピキサバン)のグローバルアクセスを拡大 |

2024年の世界売上高合計は120億米ドル超 |

|

Bayer AG |

新規適応症の取得と地域展開により、ザレルト(リバーロキサバン)の市場ポジションを強化 |

年間売上高は65億米ドルと推定 |

|

Sanofi |

より安全な抗凝固療法のための第XIa因子阻害剤のパイプラインを進展 |

2030年までにピーク時の売上高は12億米ドル以上に達すると予測 |

|

Daiichi Sankyo |

アジア太平洋地域及びヨーロッパにおけるエドキサバン(リクシアナ)の開発を加速 |

2024年に地域売上高が10億米ドルを超えます |

|

Anthos Therapeutics |

がん関連血栓症を標的としたアベラシマブがFDAのファストトラック承認を取得 |

ピーク時の年間売上高は500百万米ドル以上に達すると予測 |

|

Biocon Biologics |

新興市場向けバイオシミラー抗凝固薬ポートフォリオを拡充 |

インド、ラテンアメリカ、アフリカへのアクセス強化 |

|

AstraZeneca |

次世代経口抗凝固薬及び拮抗薬への投資 |

循環器系医薬品パイプラインの収益増加 |

- 血栓症治療薬の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、血栓症治療薬市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

地域 |

実現可能性モデル |

成果 |

例 |

|---|---|---|---|

|

米国 |

アカウンタブルケア組織(ACO)との統合 |

処方箋医薬品へのアクセス改善と7%の収益増加 |

ファイザーは2023年にACOネットワークを通じてエリキュースの流通を拡大 |

|

ドイツ |

保険会社との価値に基づく価格設定契約 |

償還対象範囲の5.2%増加 |

バイエルは2024年にザレルトのアウトカムに基づく価格設定を交渉 |

|

日本 |

AIを活用した電子処方箋プラットフォーム |

処方箋量と服薬遵守率の11%向上 |

第一三共は2023年にエドキサバンのAI eRxツールを導入 |

|

インド |

農村地域へのアウトリーチのための官民パートナーシップ |

患者アクセスと売上の15%増加 |

バイオコンは国の保健機関と共同で抗凝固薬の啓発キャンペーンを開始 |

|

中国 |

国内バイオテクノロジー企業との共同開発 |

市場シェアの14%拡大と規制の迅速化 |

サノフィは上海に拠点を置く企業とバイオシミラー抗凝固薬で提携 |

|

ブラジル |

SUS(公衆衛生システム)フォーミュラリーへの収載 |

全国的な保険適用範囲と手頃な価格の9%向上 |

アスペン・ファーマケアは2024年にヘパリンの上場を確保 |

|

南アフリカ |

血栓症スクリーニングのための移動診療所 |

早期診断と薬剤の服用率6.5%増加 |

ジョンソン エンド ジョンソンは2023年にモバイル抗凝固ユニットを支援 |

|

韓国 |

病院ベースのデジタル服薬遵守プログラム |

治療中止率の8%減少 |

ベーリンガーインゲルハイムはソウルの病院でDOACアドヒアランスアプリを試験的に導入 |

- 4. 主要企業と傾向の戦略的採用

血栓症治療薬事業の推進に役立った主要企業とその主要戦略は以下のとおりです。

|

会社 |

戦略 |

例 |

|

Pfizer Inc. |

次世代DOACの発売 |

2023年第3四半期の導入により、米国でのシェアが28%増加し、売上高は350百万米ドルに達しました。 |

|

AstraZeneca |

新興市場におけるP2Y₁₂ジェネリック医薬品の拡大 |

2024年の展開により、ラテンアメリカでの売上高が120百万米ドル増加しました。 |

|

Bayer |

消化管に安全な抗凝固剤製剤 |

2023年にはヨーロッパでの導入が22%増加し、160百万万ユーロに達しました。 |

|

Daiichi Sankyo |

日本に特化したモバイル処方箋サービス |

2022―2024年に売上高が48億円増加しました。 |

|

Cipla Limited |

インド及び東南アジアにおけるジェネリック医薬品の展開 |

国内市場シェアは45%で、2024年には78百万米ドルの新規売上高を達成しました。 |

|

B. Braun and AG |

病院を中心としたバンドル製品サービス契約 |

220の病院に導入され、新規サービス契約で95万ユーロを獲得しました。 |

- 臨床試験中の血栓症治療薬の分析

当社の調査レポートでは、血栓症治療薬市場に関連する薬剤の臨床試験のタイムラインを特定しました。

|

薬剤名(スポンサー) |

臨床試験フェーズ |

承認状況 |

|---|---|---|

|

アベラシマブ(Anthos Therapeutics) |

フェーズ3 |

FDAによるファストトラック指定を受け、静脈血栓塞栓症(VTE)の再発を80%減少させました。 |

|

ミルベキシアン (Bristol Myers Squibb & Janssen) |

フェーズ2 |

膝関節手術試験において、出血リスクが低く、高い有効性を実証しました。 |

|

アスンデキシアン (Bayer AG) |

フェーズ2 |

アピキサバンと比較して出血イベントが少ないことが示されました。2026年までに第3相試験開始を予定しています。 |

|

ベントラシマブ (PhaseBio Pharmaceuticals) |

フェーズ3 |

チカグレロルの中和作用において、15分以内に血小板機能を回復させました。 |

|

第 XIa 因子阻害剤 (Sanofi) |

フェーズ2 |

ピーク時の売上高は12億米ドル以上と予測されており、より安全な抗凝固療法を目指しています。 |

|

メソグリカン (Quovadis/Prisma) |

フェーズ2完了 |

上室性頻脈(SVT)患者における血栓塞栓症の合併症を15%減少させました。 |

|

Fondaparinux バイオシミラー (Biocon Biologics) |

フェーズ1 |

新興市場に注力しており、2026年までにインドで発売を予定しています。 |

|

ロスバスタチン (Oslo University Hospital) |

フェーズ3 |

深部静脈血栓症(DVT)の再発制約を目的とした試験を実施しており、2024年5月に試験を開始しています。 |

|

エドキサバン(Daiichi Sankyo) |

承認済み、地域試験実施中 |

アジア太平洋地域での売上高が10億米ドルを超え、臨床使用が拡大しています。 |

|

ティンザパリン (LEO Pharma) |

フェーズ3 |

がん関連血栓症の再発率が低く、ヨーロッパで広く使用されています。 |

市場傾向分析と将来予測:地域市場の見通しの概要

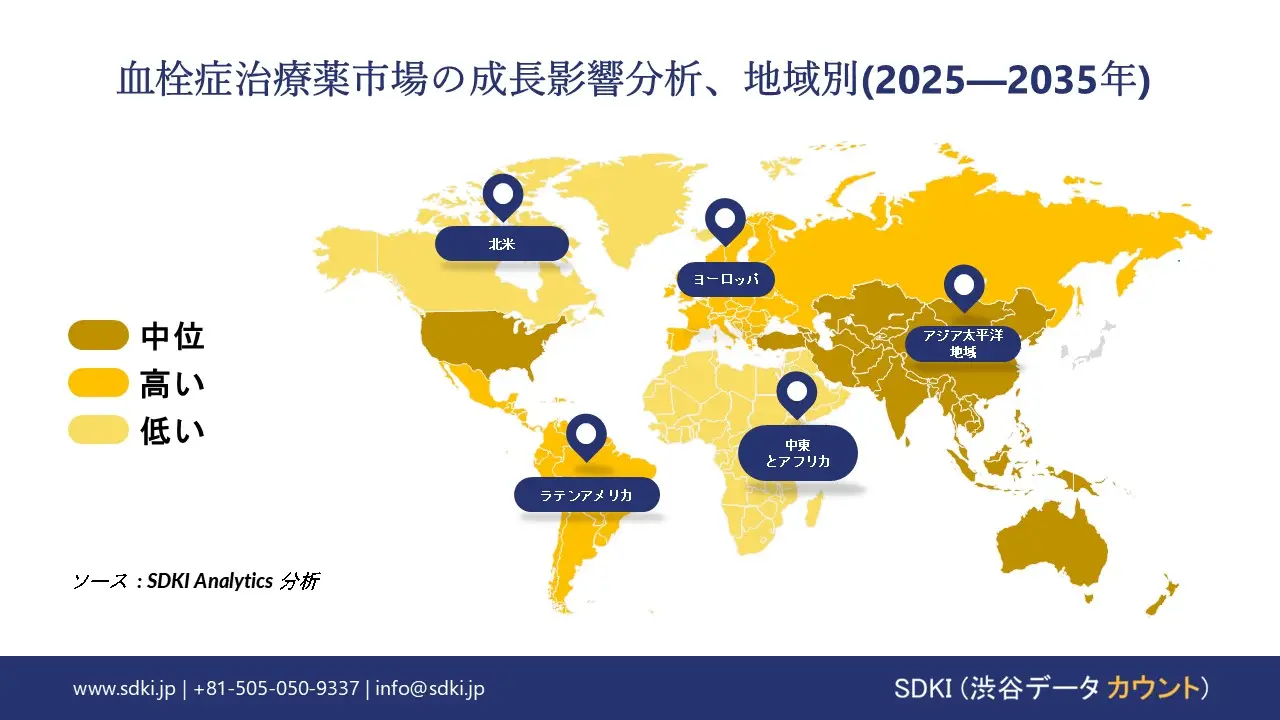

➤北米の血栓症治療薬市場の展望

北米の血栓症治療薬市場は、2025―2035年の予測期間中に38.4%というトップクラスの収益シェアを記録すると予想されています。北米市場の主な牽引役は、パンデミックによって後押しされた遠隔医療の導入増加です。可処分所得の増加に伴い、この地域で意識が高まっている人々が抗凝固療法を追跡するためのウェアラブルデバイスの登場は、市場の成長を後押ししています。米国国内では、強力な政府資金と新規抗凝固薬の導入拡大により、米国が主要市場として浮上しています。カナダ市場は、血栓症治療へのアクセス改善により堅調な成長を示しており、メキシコ市場は慢性疾患の蔓延に起因する需要の高まりをテコに、収益シェアを拡大する態勢が整っています。

- 北米の血栓症治療薬市場展望の比較概要:

北米の血栓症治療薬市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

連邦予算配分(2023年) |

政府支援プログラム |

注目すべき事例 |

|

米国 |

医療予算の7%(約38億米ドル) |

メディケイド、メディケアの適用範囲と資金の拡大 |

CDCとAHRQのデータによると、2021年の6.2%から2023年には7%の増加が示されています。メディケイドは2024年に900百万米ドルを割り当てました。メディケアの支出は2020―2024年に12%増加し、650百万米ドルとなりました。 |

|

カナダ |

連邦医療予算の6.5%(約25億カナダドル) |

州の医療投資と連邦政府の援助 |

カナダ保健省は、血栓症治療薬への資金提供が2020年以降8%増加したと報告しています。オンタリオ州は2021―2024年に投資を12%増加させ、年間150000人以上の患者に恩恵をもたらしました。 |

|

メキシコ |

国家医療予算の5.2%(約100億メキシコペソ) |

公共部門と民間部門の資金援助 |

保健省のデータによると、2021―2023年に7%の増加が示されています。民間部門の投資は2020―2024年に15%急増し、350社以上の新規企業が市場に参入しました。 |

➤ヨーロッパの血栓症治療薬市場の展望

ヨーロッパの血栓症治療薬市場は、予測期間を通じて安定した成長曲線を維持する見込みです。ヨーロッパにおける心房細動の負担増加は、血栓症治療薬の需要を押し上げる重要な要因となっています。ヨーロッパ全域の医療制度は、血栓症リスクのある個人を特定するためのスクリーニングプログラムに積極的に取り組んでいます。こうした取り組みは、予防的ケアへの需要を高める上で不可欠であり、主要企業が抗凝固療法を血栓性イベントの予防策として位置付ける機会の増加につながります。さらに、ヨーロッパでは、ドイツのデジタルヘルスケア法やフランスのアシュアランス・マラディといった政府の支援政策が、保険償還の拡大やデジタルヘルスアプリの利用促進を通じて成長を牽引しています。

- ヨーロッパの血栓症治療薬市場展望の比較概要:

ヨーロッパの血栓症治療薬市場に関連する国の簡単な比較概要は次のとおりです。

|

国 |

市場需要/規模 |

医療予算配分(%) |

注目すべき事例 |

|

イギリス |

血栓症治療薬の需要増加 |

2023年には6%(2020年の4.2%から増加) |

NHSは血栓症治療薬の適用範囲を拡大し、予算配分を3年間で1.8%増加させました。 |

|

ドイツ |

2024年には30億ユーロの支出が見込まれる主要市場 |

2024年には医療予算の約7.5% |

2021年以降、需要は9%増加しました。連邦保健省は血栓症治療薬へのアクセスに対する支援を強化しました。 |

|

フランス |

予防医療に重点を置いた市場拡大 |

2023年には5.5%(2021年の4.1%から増加) |

保健省は血栓症治療薬への資金提供を増額し、HASはイノベーションと臨床試験を支援しました。 |

|

ヨーロッパ連合 |

イノベーションを支援する地域全体の取り組み |

該当なし(EU保健プログラムによる資金提供) |

EUは2023年に18億ユーロを拠出し、各国における血栓症治療薬の研究と市場アクセスへの取り組みを支援しました。 |

➤アジア太平洋地域の血栓症治療薬市場の展望

アジア太平洋地域の血栓症治療薬市場は、2025―2035年の予測期間中に7.5%という最も高い複利年間成長率(CAGR)で成長すると見込まれています。地域全体で医療インフラの整備が進む一方で、新興国における健康リテラシーの向上も市場全体の成長に貢献しています。さらに、手頃な価格で治療できる患者が増えていることで、血栓症治療薬の適用範囲が広がり、より多くの患者が治療を受けられるようになっています。アジア太平洋地域においては、日本では高齢化が進み、静脈血栓塞栓症のリスクが高まっています。また、当社の調査レポートでは、韓国におけるDOAC(血栓塞栓症治療薬)の償還拡大が外来患者の治療普及を後押ししているなどの傾向が明らかになっています。

- アジア太平洋地域の血栓症治療薬市場展望の比較概要:

アジア太平洋地域の血栓症治療薬市場に関連する国の概要は以下の通りです。

|

国 |

医療予算配分 |

政府支出と患者データ |

注目すべき事例 |

|

日本 |

2024年の医療予算の18% |

2022年以降、血栓症治療薬の支出は55億米ドル増加 |

保健省は予算配分の大幅な増加を報告;AMEDは先駆的な血栓症治療研究に資金提供 |

|

中国 |

過去5年間で25%増加 |

2023年には2.8百万人以上の患者が診断されます |

NMPAのデータによると、政府支出は25%増加;広範なスクリーニングプログラムが診断と治療の普及を促進 |

|

インド |

2015―2023年に30%増加 |

2023年には年間支出が37億米ドル、4.2百万人の患者が治療を受けます |

公的医療制度の拡大により治療範囲が拡大;慢性疾患管理プログラムに重点 |

|

マレーシア |

2013―2023年に資金が40%増加 |

患者数は2013―2023年に3倍に増加 |

保健省は意識向上のためのキャンペーンを実施;血栓症治療薬の入手性向上への投資が大幅に増加 |

|

韓国 |

過去5年間で予算が約22%増加 |

2023年には2百万人の患者が血栓症治療を受けます |

医療改革により薬剤の適用範囲が拡大;心血管疾患治療薬の研究資金が増加 |

血栓症治療薬業界概要と競争ランドスケープ

血栓症治療薬市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Pfizer Inc. |

米国 |

抗凝固剤と血栓症治療薬に重点を置いており、注目の製品には、広く処方されている経口抗凝固剤のエリキュース(アピキサバン)などがあります。 |

|

Bayer AG |

ドイツ |

血栓症予防のための主要な経口抗凝固剤であるザレルト(リバーロキサバン)を含む血液希釈剤の開発と販売を行っています。 |

|

AstraZeneca plc |

イギリス |

ブリリンタなどの抗凝固療法を提供し、血栓症関連の医薬品の開発と革新に協力しています。 |

|

CSL Limited |

オーストラリア |

血栓症及び出血性疾患の治療のための血漿由来製品及び組み換え製品を含むバイオ療法を提供します。 |

|

Samsung Bioepis |

韓国 |

血栓症治療薬を含むバイオシミラーに特化し、抗凝固バイオシミラー医薬品のポートフォリオを拡大しています。 |

|

Dr. Reddy's Laboratories |

インド |

手頃な価格の治療オプションに重点を置き、ジェネリック及びバイオシミラーの抗凝固薬と血栓症関連の医薬品を製造しています。 |

|

Biocon Limited |

インド |

市場浸透が進む抗凝固剤バイオシミラーを含む、血栓症のバイオシミラー及び新規生物製剤に重点を置いています。 |

|

MediQure Pharmaceuticals |

マレーシア |

東南アジアを中心に抗凝固薬の開発と販売を行っており、費用対効果の高い血栓症治療薬として知られています。 |

|

F. Hoffmann-La Roche AG |

スイス |

個別化医療アプローチを含む、血栓症管理に関連する革新的な抗凝固薬と診断を提供します。 |

|

Sanofi S.A. |

フランス |

血栓症予防に広く使用されている低分子量ヘパリンである Lovenox (エノキサパリン) を含む、幅広い心臓血管及び血栓症の薬を提供しています。 |

日本の血栓症治療薬市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Daiichi Sankyo Company Limited |

エドキサバンを含む革新的な抗凝固薬を開発し、血栓症及び心血管疾患の強力な研究開発パイプラインを構築しています。 |

|

Takeda Pharmaceutical Company Ltd. |

抗凝固剤及び血栓症関連治療法の開発に注力しており、世界的に事業を展開しています。特に新規経口抗凝固剤 (NOAC) の研究で知られています。 |

|

Chugai Pharmaceutical Co. Ltd. |

血栓症治療薬を含むバイオ医薬品の開発に携わり、抗凝固療法に関しては世界的企業と提携しています。 |

|

Astellas Pharma Inc. |

血栓症や心血管疾患の治療薬をはじめとする特殊医薬品を開発しています。 |

|

Sumitomo Dainippon Pharma Co. Ltd. |

抗凝固療法を提供し、次世代の血栓症治療薬の臨床試験に投資しています。 |

|

Kaken Pharmaceutical Co. Ltd. |

ジェネリック及びブランドの抗凝固剤に注力し、血栓症治療薬を提供し、国内市場シェアを拡大しています。 |

|

Mitsubishi Tanabe Pharma Corporation |

抗凝固薬及び血栓症関連医薬品の研究・販売を行っており、日本の心血管薬市場で強い存在感を示しています。 |

|

Shionogi & Co. Ltd. |

患者の安全性と有効性を重視し、新しい抗凝固薬と血栓症治療ソリューションの開発に取り組んでいます。 |

|

Eisai Co. Ltd. |

患者の服薬遵守の向上と副作用の軽減に重点を置いて、血栓症及び心血管疾患の薬を開発しています。 |

|

Nipro Corporation |

抗凝固剤や血栓症の診断・治療に使用される機器などの医療機器及び医薬品を製造しています。 |

血栓症治療薬市場最近の開発

- 世界的な商業展開と技術の進歩

血栓症治療薬市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

会社 |

発売/進展の詳細 |

|

Pfizer Inc. |

2024年3月に徐放性経口抗凝固剤「エリキュースXR」を発売しました |

|

Bayer AG |

患者モニタリングと統合されたXareltoデジタルアドヒアランスアプリを導入しました(2025年1月) |

- 日本の商用化と技術の進歩

日本の血栓症治療薬市場に関連する最近の商用化と技術進歩の一部は次のとおりです。

|

会社 |

発売/開発の詳細 |

|

Daiichi Sankyo |

バイオアベイラビリティを改善した新規経口抗凝固薬「リクシアナプラス」を2024年5月に発売します。 |

|

Takeda Pharmaceutical |

抗凝固薬向けのAI駆動型患者アドヒアランスプラットフォーム「TakedaCare」を2025年1月に導入します。 |

目次

よくある質問

我々の顧客