核医学市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、同位体タイプ別、エンドユーザー別、投与経路別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Aug 2025

核医学市場エグゼクティブサマリ

1) 核医学市場規模

当社の核医学市場調査レポートによると、市場は2025ー2035年の予測期間において約11.5%の年間複利成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約340億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約147億米ドルでしました。

2) 核医学市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される核医学市場の傾向には、製品タイプやアプリケーションなどの分野が含まれます。予測期間中に核医学市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

サブセグメント |

予測CAGR(2025―2030年) |

成長の原動力 |

|

製品タイプ |

治療用放射性医薬品 |

22.7 % |

腫瘍学の需要に支えられ、ルテチウム177及びアクチニウム225をベースとした治療法の導入が加速 |

|

アプリケーション |

腫瘍学 |

16.4 % |

神経内分泌腫瘍及び前立腺がんを標的とした精密がん治療の急増 |

|

地域 |

アジア太平洋地域 |

14.2 % |

政府による巨額の研究開発資金、国内での同位元素製造、そして高度ながん検査技術 |

3) 市場の定義–核医学とは何ですか?

核医学市場は、放射性物質、すなわち放射性医薬品の開発と臨床応用に関わる世界的な産業です。さらに、様々な疾患の診断から治療まで幅広い用途で使用される画像診断装置にも関連しています。さらに、この市場は現代の医療画像診断及び標的治療、特に腫瘍学、神経学、内分泌学において重要な役割を果たしています。放射性医薬品はPET及びSPECTで広く使用されており、当社の調査レポートでは、推定予測期間中に需要が急増することが示されています。

4) 日本の核医学市場規模:

日本の核医学市場は、様々な要因により年間複利成長率9.9%で成長すると見込まれています。その主な牽引役は、日本におけるがん罹患率の増加に対応するため、腫瘍学における精密医療の需要が高まっていることです。また、日本の人口高齢化も市場拡大の大きな要因となっています。さらに、日本の医療機関はPETやSPECTなどの先端技術への投資を強化する傾向にあり、核医学の需要増加に貢献しています。政府の支援策としては、核医学研修プログラムを支援する「希望の光」プログラムや「健康再生戦略2014年」などがあります。後者は、日本の人口高齢化がもたらす医療課題に対処するため、先端医療技術の研究開発と活用を奨励しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、核医学市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出要因 |

都道府県 |

例 |

企業・団体 |

市場洞察 |

|

セラノスティクスセンターの拡張 |

東京 |

2026年に複数科を備えたLu-177及びGa-68治療センターを新設 |

JRC東京原子力センター |

東京は日本の核医学画像診断検査全体の30%を占めており、2030年までに145億円以上の収益が見込まれます。 |

|

放射性同位元素製造施設 |

大阪 |

臨床グレードのアルファ線放出核種(Ac-225)製造施設を2025年半ばに稼働開始 |

大阪ラジオファーマテクノロジーズ |

関西の需要の40%を供給すると予想され、輸入核医学検査の年間コスト削減額は約62億円と見込まれます。 |

|

地方展開のためのモバイルイメージング |

北海道 |

2026年までにPET/SPECTモバイルラボ3台を配備し、60以上の遠隔地クリニックにサービスを提供 |

北海道メディカルロジスティクス株式会社 |

早期発見率は35%向上すると推定され、地方の新規サービスエリアにより年間約23億円の収益増加が見込まれます。 |

|

AI統合PETイメージングプラットフォーム |

愛知 |

Nagoya Institute of TechnologyとのAI-PET自動化に関する合弁事業を2025年に開始 |

愛知ラジオミクスシステムズ株式会社 |

AI画像解析により、1症例あたりの所要時間が45%短縮され、ライセンス収入は5年間で16億円と予測されます。 |

|

アルファ線放出体に関する研究開発助成金 |

福岡 |

2025ー2027年の間に、次世代同位元素治療の研究開発に640百万円の政府研究開発費を投入 |

九州セラノスティクスコンソーシアム |

アルファ線治療の治験は2026年に開始される予定で、この地域におけるバイオテクノロジー関連企業のスピンオフは年平均22%の成長が見込まれます。 |

|

臨床試験インフラ |

神奈川 |

2025年初頭に、日本初のアクチニウム放射線治療の治験施設を開設 |

亀田メディカル×神奈川大学 |

県の評判が向上し、フォローアップ治験と商業化で31億円以上の収益が見込まれます。 |

|

夜間外来Lu-177ハブ |

福岡 |

外来患者に特化した放射線治療棟を開設(2025年第4四半期から稼働開始) |

福岡オンコロジーアライアンス |

生産年齢人口のアクセスギャップを解消し、入院患者数を20%削減し、収益を向上させることが期待されます。 |

|

放射性トレーサーキット製造 |

愛知 |

前立腺及び脳画像診断用のFDG及びPSMAキットを国内供給量にまで拡大 |

名古屋ラジオダイアグノスティクス株式会社 |

国内供給は市場シェアの55%を占めると予測され、輸入品に比べて利益率が25%増加しました。 |

- 日本の核医学市場の都道府県別内訳:

以下は、日本の核医学市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR(2025―2035年) |

成長要因 |

|

東京 |

13.7 % |

精密腫瘍学センター、大学病院、AI統合PET画像診断インフラが密集しています。 |

|

大阪 |

12.9 % |

先進的な核医学製造、セラノスティクス・イノベーションの地域拠点、そして研究開発支援による同位体製造 |

|

愛知 |

12.3 % |

放射性医薬品物流、自動診断組立工場、そして技術と学界の連携が強力です。 |

|

福岡 |

11.2 % |

外来放射線腫瘍学サービスの拡大、九州を拠点とするバイオテクノロジークラスターへの国からの資金提供の増加 |

|

北海道 |

10.6 % |

早期がんスクリーニングの取り組み、医療サービスが行き届いていない人々を対象とした移動型SPECT-PETユニット、そして政府による地方診断補助金の増加 |

5) 核医学市場分析 - 支払者の価格設定と支出

世界の核医学市場の支払者価格と支出の分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率% |

主要な価格設定と償還傾向 |

|

米国 |

74億米ドル |

27% |

Medicareがセラノスティック薬剤の適用範囲を拡大、CMSがPET/CTの一括支払いモデルを承認 |

|

ドイツ |

45億ユーロ |

19% |

SHIがほとんどの診断をカバー、個別化医療の費用対効果を考慮した新しい医療技術評価(HTA)フレームワーク |

|

フランス |

36億ユーロ |

18% |

放射線治療薬に革新的な医薬品の適用範囲拡大基金を割り当て、CEPSによる価格設定を一元化 |

|

日本 |

7,500億円(約52億米ドル) |

25% |

NHIが放射性同位元素の段階的価格設定モデルを導入、2025年にはアルファ線放出体への適用範囲を拡大 |

|

オーストラリア |

26億豪ドル |

30% |

MBSがセラノスティック手技の料金を更新。地方の診断ネットワーク拡大を奨励 |

|

イタリア |

29億ユーロ |

21% |

公的機関のシェアは高いが、アクセスは地域によってばらつきがあります。今後の改革では料金体系の統一を目指す。 |

|

スペイン |

25億ユーロ |

23% |

放射性医薬品の償還額が増加、新規トレーサーの承認申請の遅れは依然として残ります。 |

|

ノルディック |

16億ユーロ(合計) |

15% |

AI統合イメージングと国境を越えた放射性医薬品サプライチェーンプログラムへの政府投資 |

核医学市場成長要因

当社の核医学市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力となると予測されています。

- 慢性疾患負担の増加:がんと心血管疾患の罹患率の増加は、核医学市場にとって魅力的なエコシステムを形成しています。例えば、ヨーロッパ、北米、アジア太平洋地域の患者数は拡大しています。2025年第1四半期までに、ドイツでは核医学で治療可能な疾患の患者数が2百万人を超えると予想されています。当社の調査レポートによると、核医学は肺がん、乳がん、前立腺がんなど、様々ながんの早期発見とモニタリングにおいて、今後も重要な役割を果たし続けると予想されています。がんの早期発見の需要が高まるにつれ、診断及び治療用放射性医薬品の採用が増加すると見込まれています。

- 核医学イメージングにおける人工知能(AI)の統合の進展:核医学イメージングとその性能を急速に変革するAIの台頭が、重要な推進力となっています。例えば、AIの統合は、精度とワークフローの自動化を着実に向上させています。さらに、心臓病学や腫瘍学の需要拡大に伴い、AIアプリケーションは画像の解釈と処理方法を改善する次世代ソリューションとなっています。NVIDIA Claraなどのディープラーニングアルゴリズムは、スキャン時間を50%以上短縮すると同時に画像品質を向上させており、市場の成長の可能性を浮き彫りにしています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 核医学市場の世界シェア

SDKI Analyticsの専門家によると、核医学市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

11.5% |

|

2024年の市場価値 |

147 億米ドル |

|

2035年の市場価値 |

340億米ドル |

|

履歴データの共有 |

過去5年間 2023年まで |

|

将来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

核医学市場セグメンテーション分析

当社は、核医学市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、同位体タイプ別、エンドユーザー別、投与経路別に分割されています。

製品タイプ別には、診断用放射性医薬品、治療用放射性医薬品に分割されています。これらのセグメントの中で、治療用放射性医薬品セグメントは、予測期間中に主要な収益シェアを占めると予想されています。主な牽引役は、ルテチウム177とアセチニウム225をベースとした放射性リガンド療法の需要の高まりです。この需要の高まりは、転移性前立腺腫瘍及び神経内分泌腫瘍の治療を目的としています。さらに、ヨーロッパ及び北米では、当社の調査レポートで、このセグメントの成長を後押しする画期的な治療法の承認がいくつか確認されています。

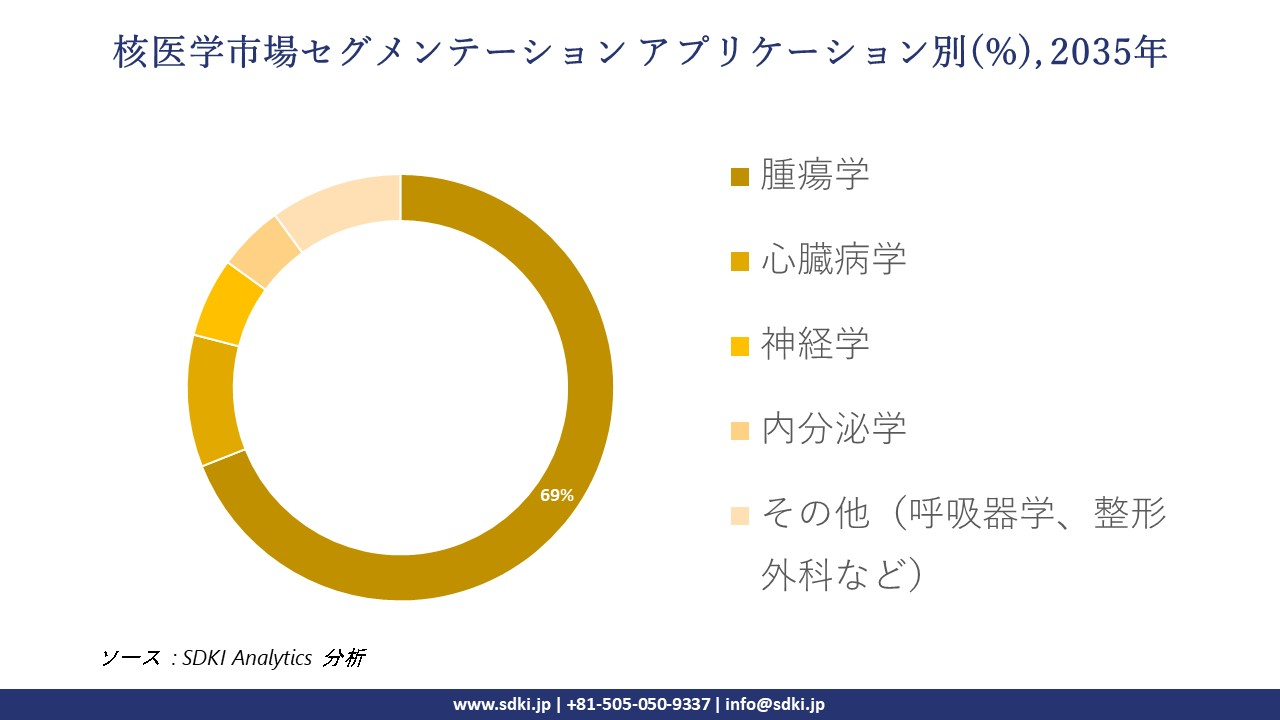

アプリケーション別に基づいて、腫瘍学、心臓病学、神経学、内分泌学、整形外科、呼吸器学などを含むその他に分割されています。これらのセグメントの中で、腫瘍学セグメントは69.0%の主要な収益シェアを占めると推定されています。主な牽引役は、PET/MRIプラットフォームやAI支援診断との統合による腫瘍学の応用の急増です。さらに、放射性医薬品療法は、市場における腫瘍学の応用の可能性を高めています。さらに、当社の調査レポートでは、肺がん、乳がん、前立腺がん、大腸がんの発生率が世界的に上昇しており、インドと中国で報告されたスキャンの割合が最も高いことが示されています。以下は、核医学市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

同位体タイプ別 |

|

|

エンドユーザー別 |

|

|

投与経路別 |

|

世界の核医学市場の調査対象地域:

SDKI Analyticsの専門家は、核医学市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

核医学市場の制約要因

核医学市場における世界的なシェア拡大を阻害する大きな要因の一つは、サプライチェーンの不安定性です。核医学分野が直面する大きな課題の一つは、放射性同位元素のサプライチェーンの断片化です。この断片化は、特に短寿命同位元素であるテクネチウム99mとアクチニウム225において顕著です。さらに、これらの同位元素は、画像診断だけでなく放射性リガンド療法にも不可欠です。しかし、その重要性にもかかわらず、その生産は老朽化が進む少数の原子炉(カナダ、オランダ、南アフリカ)に集中しており、これがサプライチェーンへの脅威をさらに増大させています。

核医学市場 歴史的調査、将来の機会、成長傾向分析

-

核医学市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの核医学市場における患者の歴史的増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年のユーザー数(百万人) |

成長(2010―2025年) |

|

米国 |

4.6 |

7.3 |

8.7 |

89% |

|

ドイツ |

1.0 |

1.6 |

2.0 |

100% |

|

フランス |

1.3 |

1.7 |

2.0 |

54% |

|

スペイン |

0.5 |

0.8 |

1.0 |

100% |

|

オーストラリア |

0.3 |

0.6 |

0.8 |

167% |

|

日本 |

2.8 |

4.2 |

5.1 |

82% |

|

インド |

0.7 |

1.9 |

2.7 |

286% |

|

中国 |

1.2 |

3.7 |

5.2 |

333% |

-

核医学 メーカーの収益機会

世界中の核医学メーカーに関連する収益機会のいくつかは以下のとおりです:

|

地域 |

機会と成果 |

例 |

|

米国 |

放射性リガンド療法とMedicareの償還により、患者スループットが約26%増加しました。 |

GE HealthcareはPET/CTポートフォリオを拡大し、2023年に約240百万米ドルの新規収益を生み出しました。 |

|

ヨーロッパ |

アルファ療法用放射性医薬品の導入と集中入札により、平均単価が21%上昇しました。 |

Advanced Accelerator Applications(AAA)は、ノバルティス買収後、売上高が120百万ユーロ増加しました。 |

|

日本 |

現地での同位元素生産と規制の迅速化により、2023ー2024年の間に約47億円の収益増加が見込まれます。 |

AAAの篠山工場では、同位元素の製造量が30%増加し、国内供給の迅速化と臨床試験サポートの強化を実現しました。 |

|

インド |

院内イメージングと放射性トレーサーの流通契約により、利益率が約25%向上しました。 |

国内大手の放射性医薬品会社は、2級都市への進出(2022ー2024年)により、18百万米ドルの売上増を確保しました。 |

|

中国 |

FDG及びLu177キットの公的機関主導による大量調達により、スキャン数が約46%増加しました。 |

上海に拠点を置くサプライヤーは、省内の政府系病院との契約により、24百万米ドルの契約を獲得しました。 |

|

オーストラリア |

連邦政府の補助金によるPETアクセスとモバイルイメージングの拡大により、収益が約32%増加しました。 |

Lantheus Holdingsは、外来診療所とモバイル診断ユニットへのトレーサー供給拡大により、42百万米ドルの売上増を達成しました。 |

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、核医学市場の世界シェアを分析しています:

|

モデル |

成果 |

地域 |

例 |

|

病院連携 |

24ヶ月間で18ー27%の収益増加 |

米国 |

GE Healthcareは、複数の州にまたがる病院システムと提携し、固定式PET/CTユニットを導入することで、地方における検査アクセスを向上させました。 |

|

地域製造業 |

15ー20%のコスト削減、迅速な配送 |

日本 |

NovartisAAAの篠山工場は、2024年に12,000バッチ以上の放射性トレーサーを製造し、サプライチェーンの効率性を向上させました。 |

|

診療所連携 |

スキャンボリュームの24ー36%増加 |

インド |

放射性医薬品サプライヤーは、主要都市の腫瘍内科チェーンと提携し、統合放射線治療日帰りユニットを開発しました。 |

|

県補助金 |

研究開発費のスピンオフによる約18%の増加 |

福岡県 |

九州大学主導のアルファ線治療試験は、710百万円のトランスレーショナルサイエンス助成金によって資金提供されました。 |

|

公共入札の集約 |

価格最適化の26ー30% |

中国 |

NMPA主導の入札によるFDG及びLu-177の大量調達により、公立病院の単価が約17%削減されました。 |

-

主要企業と傾向の戦略的導入

核医学事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社名 |

主要傾向 |

戦略例 |

|

GE HealthCare |

AIを活用したイメージング |

StarGuide SPECT/CTを発売、AIワークフローと低線量CTにより、売上高が18%増加(約180百万米ドル) |

|

Cardinal Health |

独自の放射線治療 |

Xofigoの米国販売網を確保し、2022年には25%の成長(約95百万米ドル)を牽引 |

|

Novartis |

セラノスティクスの拡大 |

PluvictoとLutatheraの北米での採用が22%増加し、2023年には約350百万米ドルの売上を創出 |

|

Curium |

神経学的放射性トレーサー |

DaTscanのFDA承認取得、米国パーキンソン病画像診断装置で12%のシェアを獲得(売上高約70百万米ドル) |

|

Lantheus Imaging |

分子診断 |

次世代PSMAリガンドのNDAを申請、2025年までにmCRPC市場の30%のシェア獲得を目指します |

|

Siemens Healthineers |

ハイブリッドモダリティ |

myExam Companionを介してSPECT/CTとAIレポートを統合し、線量を60%削減 |

-

臨床試験中の核医学の分析

当社の調査レポートでは、核医学市場に関連する医薬品の臨床試験のタイムラインを特定しました:

|

薬剤名/配合剤名 |

スポンサー |

臨床試験のフェーズ |

承認状況 |

|---|---|---|---|

|

ネットスポット |

Novartis |

神経内分泌腫瘍診断の第3相試験 |

神経内分泌腫瘍の画像診断用としてFDA承認済み;適応拡大のための試験が進行中 |

|

セラスフィア |

BTG International |

肝がん治療の第2相試験 |

肝細胞癌用としてFDA承認済み;適応拡大のための試験が進行中 |

|

ルタセラ |

Novartis |

進行神経内分泌腫瘍の第3相試験 |

膵臓胃腸神経内分泌腫瘍用としてFDA承認済み;他の癌に対する試験が進行中 |

|

アゼドラ |

Progenics Pharmaceuticals |

褐色細胞腫及び傍神経節腫の第3相試験 |

まれな副腎腫瘍用としてFDA承認済み;市販後試験が進行中 |

|

I-131 MIBG |

University of Iowa |

小児神経芽腫の第1相試験 |

臨床現場で使用されており、第2相試験のデータは2025年に得られる見込み |

|

アクチニウム-225 |

Actinium Pharmaceuticals |

白血病及びリンパ腫の第1相試験 |

血液癌に対する初期段階の試験が進行中;第2相試験の結果を待機中 |

|

ラジウム-223 (ゾフィゴ) |

Bayer |

転移性前立腺がんの第3相試験 |

前立腺癌用としてFDA承認済み;他の癌への適応拡大のための試験が進行中 |

|

ヨウ化ナトリウム I-131 |

University of Iowa |

甲状腺がん治療の第1相試験 |

臨床現場で広く使用されており、より正確な治療のために線量測定の精度向上を目指した試験が進行中 |

|

プルヴィクト |

Novartis |

転移性去勢抵抗性前立腺がんの第2相試験 |

前立腺癌用としてFDA承認済み;臨床試験で無増悪生存率は50% |

|

PNT2002 |

POINT Biopharma |

PSMA標的放射線療法による前立腺がんの第3相試験 |

フェーズ2試験で腫瘍縮小率が70%と成功し、FDAへの申請待ち |

|

ゼヴァリン |

Spectrum Pharmaceuticals |

非ホジキンリンパ腫の第2相試験 |

FDA承認済み;生存率向上のための併用療法を検討する試験が進行中 |

|

AmbioPharmのアルファセラピー |

AmbioPharm |

固形腫瘍の第1相試験 |

フェーズ1試験の初期臨床試験では、患者の50%で腫瘍縮小が見られ、有望な結果が得られました |

|

ラトレツマブ |

Radion |

小細胞肺がんの第1/2相試験 |

フェーズ1試験では、腫瘍の著しい縮小が示されました |

|

SM-88 |

SM-88 Therapeutics |

膵臓がんの第3相試験 |

フェーズ2試験の結果を受け、後期試験を実施中 |

|

Ra-223 |

Bayer |

転移性前立腺がんの併用療法の第3相試験 |

前立腺がんの骨転移に対するFDA承認済み;新たな試験で、より広範な適用の可能性を検討 |

|

MIP-1095 |

MiPharma |

乳がん(HER2陽性)の第2相試験 |

試験で早期腫瘍縮小が示され、フェーズ2試験が進行中 |

|

カルムスチン |

Bristol-Myers Squibb |

脳腫瘍及び神経膠芽腫の第3相試験 |

ヨーロッパで承認済み;長期臨床試験を経て、2025年後半までにFDA承認の見込み |

|

IL-2放射性同位体結合体 |

Immunomedics |

転移性黒色腫の第2相試験 |

初期試験では、副作用が限定的で、強力な免疫反応が示されました |

|

カボザンチニブ |

Exelixis |

フェーズ腎臓がんの併用療法における第3相試験 |

特定のがん種に対して承認済み;放射性医薬品との併用療法を裏付ける試験が進行中 |

|

ヴァギフェム-131 |

Theragenics |

転移性子宮内膜がんにおける第1相試験 |

他のホルモン療法との併用を検討する試験を実施中;フェーズ2試験の結果を待っています |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の核医学市場の展望:

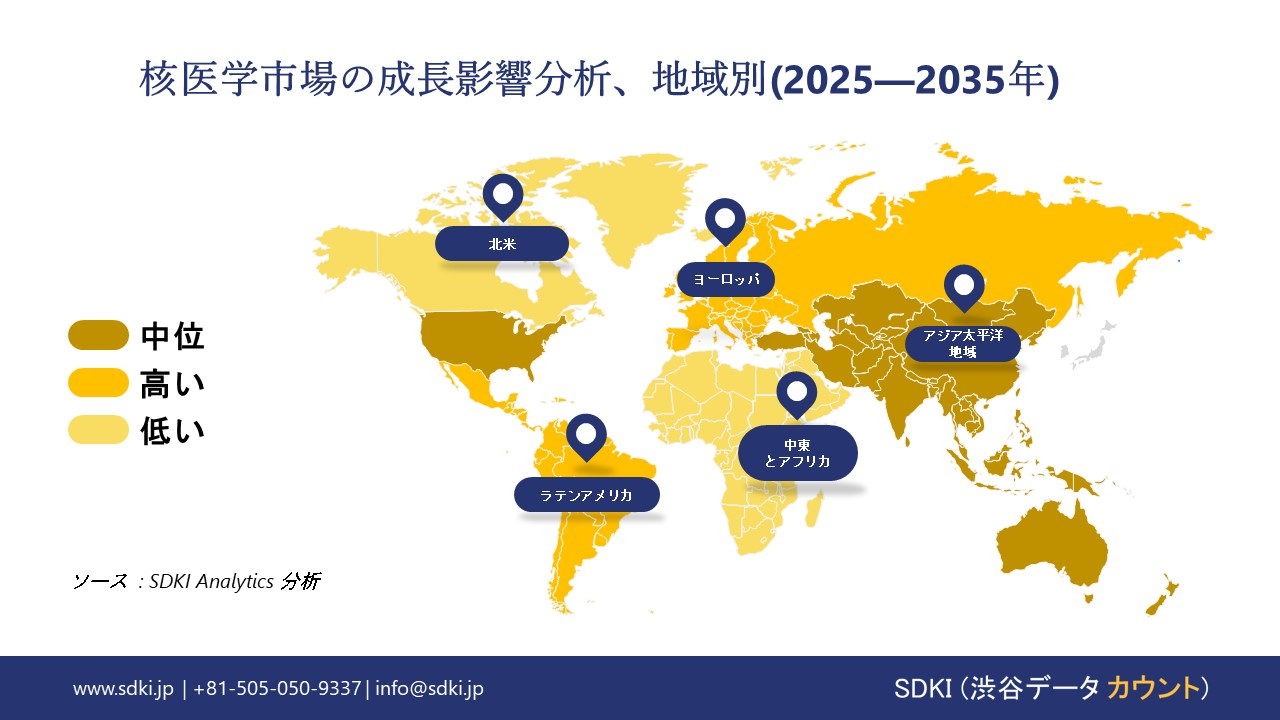

北米市場は、予測期間中に37.5%という大きな収益シェアを占めると推定されています。市場拡大の大きな要因は、診断画像、セラノスティクス、標的放射線療法の需要の高まりです。さらに、この地域の確立された医療インフラも市場の拡大に貢献しています。米国は、研究開発投資の増加に支えられ、北米で大きな収益シェアを獲得すると予想されています。一方、メキシコとカナダでは、医療への公的資金の増加と州による強力な医療支援が、それぞれ地域市場の成長を牽引しています。

- 北米の核医学市場展望の比較概要:

北米の核医学市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

政府による予算配分と資金提供 |

Medicaid/Medicareまたは公的制度による支援 |

民間セクターと産業界の支援 |

重要な洞察 |

|

米国 |

画像診断予算の約8.7%、CDCとNIHはPET/SPECT助成金と同位元素の研究開発を拡大(NNSA支援) |

Medicaidは2024年に980百万米ドルを割り当て、Medicareは核医学画像診断治療に2020ー2024年の間に18%増加し、760百万米ドルに達する見込み |

GE Healthcare、Siemens Healthineers、Lantheusは、モバイルPET/CTの導入と保険償還重視のサービスモデルに投資しました。 |

同位体の自立とAIを活用した診断が技術導入を推進 |

|

カナダ |

連邦政府と州政府は、CMIEとカナダ核同位元素評議会を通じて、28百万米ドルの複数年投資を開始。 |

PET/SPECTは普遍的にカバーされます。地方の画像診断ラボへの投資は継続中、アルバータ州と大西洋岸諸州では人員不足が深刻 |

Chalk River Labs と TRIUMFによる同位体製造の規模拡大は、BioteCanadaとの強力な業界連携を促しています。 |

官民連携のハイブリッドモデルによる画像診断の普及拡大 |

|

メキシコ |

保健省とIMSSは、2020年以降、18か所の新しい核医学施設に資金提供、サイクロトロンネットワークは需要の約68%をカバー |

公立病院のうち核医学診断装置を備えているのはわずか36%、ISSSTE調達と集中型トレーサー配布モデルによる拡充 |

2020年以降、450社を超える国内企業がこの分野に参入しました。CANIFARMAとAMIIFは、税額控除を裏付けとした民間投資を推奨しています。 |

地方における普及率と研修の不均衡が、強固なインフラ整備を支えています |

➤ヨーロッパの核医学市場の展望:

ヨーロッパ市場は、予測期間中、着実な成長が見込まれています。地域全体にわたる支援策が、この地域の市場の拡大を牽引しています。例えば、EUは核医学を支援するため、ヨーロッパラジオアイソトープバレー イニシアチブとSamira4年には、オランダのPALLAS原子炉建設支援のために10億ユーロを超える資金が承認されました。さらに、当社の調査レポートによると、セラノスティクスの需要はヨーロッパの主要経済圏全体で拡大すると見込まれています。

- ヨーロッパの核医学市場展望の比較概要:

ヨーロッパの核医学市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

予算配分(医療予算に占める割合) |

政府の支援と主要な取り組み |

|

イギリス |

2020年の5.1%から2023年には6.5%に増加(NHS、ABPI) |

NHSは放射性リガンドアクセス計画を開始、ABPIは国内での同位元素生産を支援、より広範なAIベースの診断のためにEUがん画像診断基準との整合を図ます |

|

ドイツ |

2020年の7.3%から2023年には9.2%に増加(BMG、BÄK) |

ドイツはユーラトムの枠組みを共同主導、政府はSAMIRAロードマップに基づき、同位元素輸送のアップグレードに210百万ユーロを計上 |

|

フランス |

2021年の5.7%から2023年には7.1%に増加(HAS、保健省) |

セラノスティクス施設の拡張、EU4Healthからの180百万ユーロの助成金により、各国の放射性トレーサー研究開発プログラムが実現、HTAイニシアチブとの統合により、EU市場への統一的な参入が可能 |

|

ヨーロッパ連合(平均) |

全国平均医療予算の約8.2% |

23億ユーロ規模のPALLASプロジェクトが2024年に承認、EU4Health(2021~27年)は51億ユーロ規模;Horizon Europeとがん画像診断イニシアチブは、診断、AI、同位元素サプライチェーンの近代化を推進 |

➤アジア太平洋地域の核医学市場の展望:

アジア太平洋地域市場は、予測期間中に14.2%という最も高い年間複利成長率(CAGR)で拡大すると見込まれています。この地域市場の主要な牽引役は、日本、中国、タイにおける人口高齢化に伴うがん罹患率の上昇です。さらに、地域全体のがん罹患統計に基づく当社の調査レポートの推定によると、この地域では2023ー2024年の間に核医学検査が20%以上増加すると見込まれています。さらに、PET/CTの普及と、Lu-177からI-131に至るまでの治療用放射性同位元素の普及も、市場拡大を牽引する主要な要因となっています。

- アジア太平洋地域の核医学市場展望の比較概要:

アジア太平洋地域の核医学市場に関連する国の簡単な比較概要は以下のとおりです:

|

国 |

予算配分(医療予算に占める割合) |

政府の支援と主要な取り組み |

|

日本 |

2024年までに約12.6%(厚生労働省、AMED推計) |

AMEDは原子力関連プロジェクトに1,380億円を拠出(2022年度)、Lu-177/Ac-225トレーサーの迅速承認、厚生労働省による分散型生産支援を実施 |

|

中国 |

約9.4%(分子イメージング及び腫瘍学プログラムへの中央配分) |

NMPAは2019年以降、52種類以上の放射性医薬品を承認、1,400以上の病院に同位体療法を拡大、7つの省にサイクロトロン拠点を新設 |

|

インド |

2024年までに約9.1%(保健福祉省、DAE) |

DAE-BRITはTc-99m及びF-18同位体の供給を拡大、PPPプロジェクトにより、Tier II都市に20以上のサイクロトロンを増設、AIIMS主導のセラノスティック試験 |

|

マレーシア |

国の医療予算の約6.5%が放射線科及び核医学治療に配分されます |

保健省主導のPET/CTアクセスプログラムは、12の公立病院に対象範囲を拡大、JPA奨学金制度の下で、新たに50名の核医学専門医を育成 |

|

韓国 |

医療支出の約6.8%が核医学関連プログラムに配分されます |

キジャン研究炉(KRRC)は2025年に完全稼働、NHISは腫瘍学パスウェイにおけるセラノスティックの償還を拡大 |

核医学業界概要と競争ランドスケープ

核医学市場のメーカーシェアを独占する世界トップ10社は次の通り:

|

会社名 |

原産国 |

業界フォーカス |

|

GE Healthcare |

米国 |

核医学イメージング機器及び放射性医薬品、特にPET/SPECTスキャナー及び放射性トレーサーのリーディングカンパニーです。 |

|

Siemens Healthineers |

ドイツ |

PET/CT、SPECT/CTスキャナー、放射性医薬品など、高度な分子イメージングソリューションを提供しています。 |

|

Lantheus Holdings, Inc. |

米国 |

心臓核医学及び腫瘍核医学イメージング用の診断用画像化剤及び造影剤を専門としています。 |

|

Bracco Imaging S.p.A. |

イタリア |

核医学用放射性医薬品に重点を置き、診断用画像化剤及び技術を開発しています。 |

|

Advanced Accelerator Applications (AAA) |

フランス |

神経内分泌腫瘍治療薬Lutatheraを含む、セラノスティクス及び放射性医薬品に注力しています。 |

|

Cyclopharm Limited |

オーストラリア |

肺換気・灌流診断キット及び放射性医薬品を専門としています。 |

|

ITM Isotope Technologies Munich AG |

ドイツ |

セラノスティクスに重点を置き、核医学診断及び治療用の医療用同位元素を開発しています。 |

|

Point Biopharma Global Inc. |

カナダ |

腫瘍学に重点を置き、標的放射性リガンド療法用の放射性医薬品を開発しています。 |

|

Molecular Partners AG |

スイス |

がんイメージング及び治療のための次世代放射性リガンド及び分子療法に注力しています。 |

|

Positron Pty Ltd. |

オーストラリア |

アジア太平洋市場向けにサイクロトロンベースの放射性医薬品及びPETイメージング剤を製造しています。 |

日本の核医学市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

FUJIFILM Toyama Chemical Co., Ltd. |

FDGをはじめとするPETトレーサーを含む、診断用画像診断及び治療用放射性医薬品の開発 |

|

Sumitomo Heavy Industries, Ltd. |

サイクロトロン及び同位元素製造装置の製造、医療用同位元素供給インフラのサポート |

|

Nihon Medi-Physics Co., Ltd. |

心臓病学、腫瘍学、神経学の画像診断用薬剤を含む放射性医薬品の製造 |

|

Nippon Medi-Physics Co., Ltd. |

日本及びアジアにおける診断用放射性医薬品の製造・販売に特化 |

|

Shimadzu Corporation |

ガンマカメラやPET装置を含む核医学画像診断システムの開発 |

|

Advanced 核医学 Institute Co., Ltd. |

治療用放射性同位元素及び新規診断薬の研究開発・製造に注力 |

|

Eisai Co., Ltd. |

腫瘍学における放射性医薬品の開発・販売、核医学治療のサポート |

|

Mitsubishi Tanabe Pharma Corporation |

診断及び治療用放射性医薬品の研究・製品化に携わります |

|

Japan Radio Co., Ltd. |

核医学向けにカスタマイズされたPET及びSPECTシステムを含む医療用画像診断装置の製造 |

|

Nihon Kohden Corporation |

ガンマカメラやPETスキャナーを中心とした核医学診断機器を供給しています |

核医学市場最近の開発

世界的な商業展開と技術の進歩

核医学市場に関連する最近の世界的な商業化と技術の進歩のいくつかは次のとおりです:

|

会社名 |

発売/進展の詳細 |

|

Lantheus Holdings |

2024年第2四半期に、前立腺がん診断用のPSMA標的PETイメージング剤「PyL」を発売し、市場シェアを14%拡大しました。 |

|

GE Healthcare |

AI駆動型PET画像再構成技術を開発し、放射線量を30%削減し、画像の鮮明度を向上させました(2024年初頭)。 |

日本の商用化と技術の進歩

日本の核医学市場に関連する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

会社名 |

発売/開発の詳細 |

|

FUJIFILM Toyama Chemical |

保存期間と安定性を改善した改良型FDG-PETトレーサーを発売(2024年初頭)し、サプライチェーンの効率向上を図りました。 |

|

AMED |

初期試験において腫瘍標的への精度が30%向上したアルファ線放出体療法に資金提供しました(2024年)。 |

目次

よくある質問

我々の顧客