プリント基板部品市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 最終用途産業別、部品タイプ別、PCB基板タイプ別、統合/組み立てレベル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

プリント基板部品市場エグゼクティブサマリ

1) プリント基板部品市場規模

プリント基板部品市場に関する当社の調査レポートによると、市場は予測期間2025―2035年中に年平均成長率(CAGR)3.6%で成長すると予想されています。2035年には、市場規模は1,107億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は769億米ドルでしました。電子機器の小型化と統合化の推進、そしてIoT/5Gインフラの拡大が、世界の周辺地域における関連市場の成長を牽引しています。

2) プリント基板部品市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるプリント基板部品市場の傾向には、HDI/マイクロビア、フレキシブル/リジッドフレックス、自動車部品などの分野が含まれます。予測期間中にプリント基板部品市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

HDI / マイクロビア |

アジア太平洋地域 |

4.0 % |

小型化、高速信号整合性、多層密度 |

|

フレキシブル / リジッドフレックス |

アジア太平洋地域 |

3.8 % |

ウェアラブルエレクトロニクス、折りたたみ式デバイス、フレキシブルIoTモジュール |

|

自動車部品 |

北米 |

3.5 % |

EV/ADASの成長、熱/信頼性の要求、現地調達政策 |

|

通信 / 5G |

ヨーロッパ |

3.7 % |

5Gの展開、ネットワークの高密度化、バックホールインフラのアップグレード |

|

産業 / 医療 |

ヨーロッパ |

3.4 % |

産業オートメーション、医療機器マイクロシステム、スマートファクトリー |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – プリント基板部品とは何ですか?

プリント基板(PCB)部品は、PCB上に取り付けられたりはんだ付けされたりして、特定の電気機能を実行する電子部品とデバイスがあります。これらの部品は、電流の流れを制御する能動素子(トランジスタ、ダイオード、集積回路など)と、信号を制御したり、エネルギーを蓄積したり、電力を調整したりする受動素子(抵抗器、コンデンサ、インダクタなど)で構成されています。

さらに、コネクタ、スイッチ、電源モジュールなど、いくつかの追加デバイスもPCB部品と見なされます。高度な電子機器は、機能、実装技術、パッケージサイズによって分類される広範な部品エコシステムに依存しており、業界では小型化と高集積化が進んでいます。

4) 日本のプリント基板部品市場規模:

日本のプリント基板部品市場は、予測期間中に年平均成長率(CAGR)7.6%で成長し、着実な成長を遂げています。市場は世界市場で大きなシェアを獲得すると予想されています。その主な要因としては、政府の取り組み、技術の進歩、そして半導体サプライチェーンの国内回帰などが挙げられます。

さらに、日本政府による中小企業のクラウドベースとIoTソリューション導入に対する大規模な投資と規制の推進は、サーバー、ネットワークツール、産業用PCに対する国内需要を促進しています。さらに、世界的な半導体不足に対処するため、日本は半導体パッケージ、IC基板、高周波ラミネートなどの材料を進化させることで国内サプライチェーンの改善に取り組んでおり、これにより、より高い利益率を実現するための重要なハブとしての主導的地位を取り戻すことが期待されます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、プリント基板部品市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

高密度相互接続(HDI)PCB |

サプライヤー認証、設計の拡張性 |

小型化の需要、モバイルデバイスのイノベーション、車載エレクトロニクス |

コンパクトで多層的な回路設計への関心の高まりは、OEM各社の研究開発戦略を変革しつつあります。 |

高 |

|

車載用PCB部品 |

OEMパートナーシップ、車両規格への準拠 |

EVの成長、ADASシステムの統合、バッテリーマネジメントの需要 |

日本の自動車産業における強力な伝統は、信頼性と耐熱性に優れたPCB部品の需要を促進しています。 |

中 |

|

医療と診断機器用PCB |

規制承認、精密製造 |

高齢化、ヘルスケアの近代化、ウェアラブル医療技術 |

消費者の信頼と規制遵守は、医療グレードPCBのイノベーションを推進する上で重要な役割を果たします。 |

中 |

|

産業オートメーションとロボティクス |

Mask |

|||

|

フレキシブルとリジッドフレックスPCB部品 |

||||

|

航空宇宙と防衛部品 |

||||

|

半導体パッケージ基板 |

||||

|

環境に優しいPCB材料 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のプリント基板部品市場の都道府県別内訳:

以下は、日本のプリント基板部品市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

3.6 % |

研究開発の集中、企業本社の需要、接続インフラ |

|

大阪府 |

3.4 % |

電子機器製造クラスター、ロボット企業、地域サプライチェーン |

|

神奈川県 |

3.5 % |

東京への近接性、半導体サプライチェーン、精密機器 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

プリント基板部品市場成長要因

当社の最新のプリント基板部品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

電動化と先進自動車エレクトロニクスの統合:

世界の自動車産業は、電動化(EV)、先進運転支援システム(ADAS)、コネクティビティ(V2X)という同時進行の傾向に牽引され、機械システムから電子電気システムへと変革を遂げています。先進車両には現在、数十個の電子制御ユニット(ECU)、センサー、電源モジュールが搭載されており、それぞれに幅広い部品を搭載したPCBが必要となるため、世界市場でプリント基板部品の需要が高まっています。

EVの現在の傾向を踏まえ、国際エネルギー機関(IEA)は、EVの販売台数が2025年には2,0百万台を超えると予測しています。この販売シェアは世界の自動車販売台数の約25%を占め、EVの生産能力の拡大を示しています。その結果、EVの抵抗器、コンデンサ、ダイオード、マイクロチップ、センサー、電源モジュールなどの必須部品用のプリント基板の需要が高まり、バッテリーシステムの管理、モーターの制御、電力の分配、その他さまざまな車両機能の処理に役立ちます。

-

業界をまたいだIoTとエッジコンピューティングの導入拡大:

スマート農業や産業オートメーションから、消費者向けウェアラブルやスマートシティインフラまで、様々な分野におけるIoTの普及により、数十億台もの新しいコネクテッドデバイスの需要が生まれており、各デバイスには特定のコンポーネントを搭載したPCBが必要です。これは、IoTデバイスに搭載される大量生産で小型化され、超低消費電力のコンポーネント向けプリント基板部品の需要を押し上げています。

プリント基板部品市場調査によると、接続されたIoTデバイスの数は2024年時点で約190億台に達し、2035年までに500億台を超えると予想されており、市場の成長率はさらに高まっています。エッジデバイスからのリアルタイムデータによって産業プロセスが最適化されるデジタル化とインダストリー4.0の傾向は、市場の成長を加速させ、プリント基板部品に対する強い需要を生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - プリント基板部品市場の世界シェア

SDKI Analytics の専門家は、プリント基板部品市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

3.6% |

|

2024年の市場価値 |

769億米ドル |

|

2035年の市場価値 |

1107億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

プリント基板部品市場セグメンテーション分析

プリント基板部品市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、最終用途産業別、部品タイプ別、PCB基板タイプ別、統合/組み立てレベル別によってセグメント化されています。

最終用途産業別に基づいて、市場はコンシューマーエレクトロニクス、車載エレクトロニクス、産業用エレクトロニクス、航空宇宙と防衛、医療機器、その他に分割されています。これらの中で、コンシューマーエレクトロニクスが市場を席巻しており、2035年までに35%の市場シェアを獲得する見込みます。製品ライフサイクルの短縮、小型化、電力効率化の傾向により、コンシューマーエレクトロニクス業界におけるPCB部品の採用率は拡大しています。

コンシューマーエレクトロニクスでは再設計と交換の文化が根強く、俊敏なサプライチェーンの流れに対応するためにPCB部品への需要が絶えず高まっています。消費者は洗練されたデザインと、高いイノベーション、そして低消費電力を重視する傾向があります。そのため、PCB部品は消費者製品のニーズにうまく適合し、長いバッテリー寿命を実現しています。

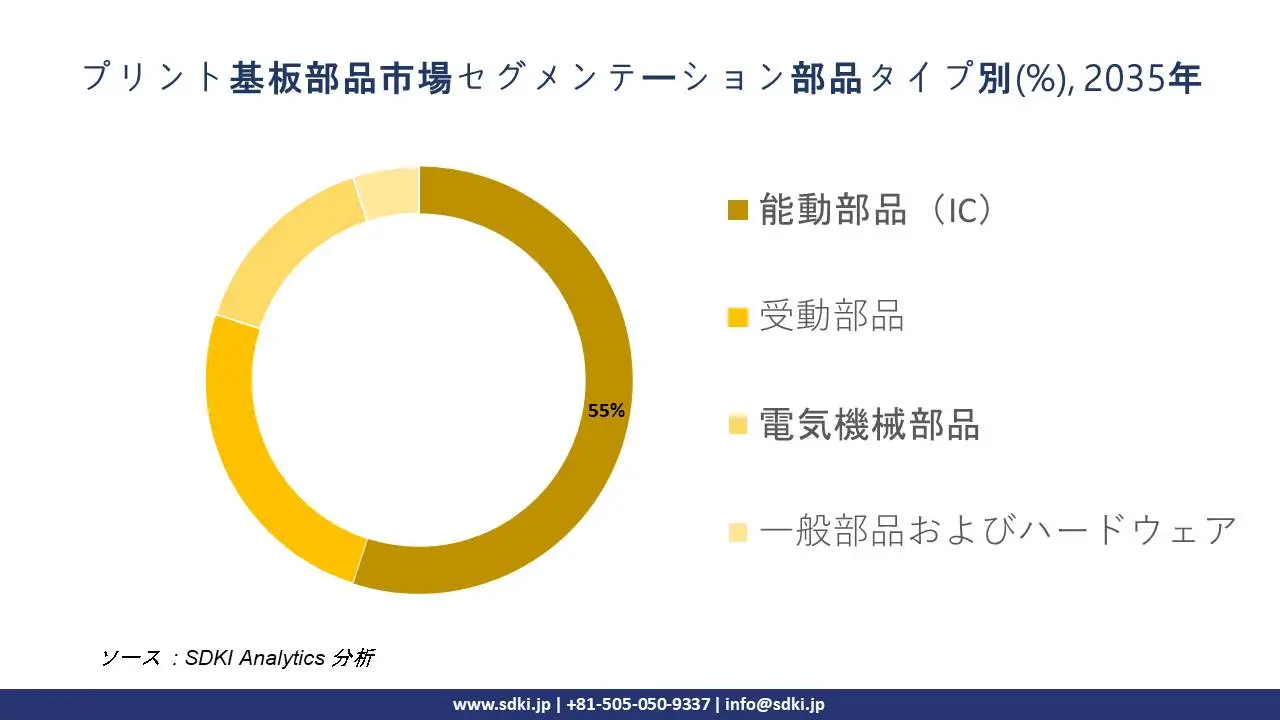

部品タイプ別に基づいて市場は能動部品(IC)、受動部品、電気機械部品、一般部品およびハードウェアに分割されています。能動部品は予測期間中に世界市場シェアの55%を獲得すると予測されています。高い知的財産価値と非線形機能性は、このサブセグメントの顕著な成長原動力です。PCB部品はICの設計と製造に統合されているため、企業秘密や外部特許に対する高度な保護が確保されています。抵抗器やコンデンサとは異なり、動作は主に外部電源に依存し、非線形特性を有しています。これが、能動部品の市場導入率を他の部品と比較して急速に押し上げています。

以下は、プリント基板部品市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

最終用途産業別 |

|

|

PCB基板タイプ別 |

|

|

PCB基板タイプ別 |

|

|

統合/組み立てレベル別 |

|

ソース: SDKI Analytics 専門家分析

世界のプリント基板部品市場の調査対象地域:

SDKI Analyticsの専門家は、プリント基板部品市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

プリント基板部品市場の制約要因

プリント基板部品の市場シェアを世界的に阻害する主な要因の1つは、アンチダンピングと輸入規制です。関税、輸入割当、アンチダンピング税、現地調達率、通関規制など、世界各地で多様な貿易政策が施行されているため、プリント基板部品の市場拡大プロセスは複雑化しています。これらの要因に違反すると、市場におけるPCBまたは部品の輸入が制限または罰せられ、貿易障壁が生じる可能性があります。

これ以外にも、サプライチェーンの問題や原材料費の変動も市場の成長を阻害する要因となります。PCB製造は、銅箔、特殊ラミネート、誘電体樹脂、プリプレグ、コア材、エッチング液、めっき薬品、特殊基板材料など、市場価格が変動しやすい重要な原材料に依存しています。これにより生産コストが増加し、メーカーの利益率が不安定になります。

プリント基板部品市場 歴史的調査、将来の機会、成長傾向分析

-

プリント基板部品製造業者の収益機会

世界中のプリント基板部品製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

HDIとマイクロビア部品のアップグレード |

アジア太平洋地域 |

小型化された民生機器と通信機器の急速な普及 |

|

車載用電子部品 |

北米 |

EVと自動運転車の電子機器搭載量の増加 |

|

環境に優しい/グリーンPCB材料 |

ヨーロッパ |

厳格な環境規制と持続可能性に関する義務 |

|

フレキシブル/リジッドフレックス部品の普及 |

Mask |

|

|

通信モジュール部品 |

||

|

高信頼性産業用PCB部品 |

||

|

半導体向け先端基板部品 |

||

|

ニッチな航空宇宙と防衛向けPCB部品 |

||

ソース: SDKI Analytics 専門家分析

-

プリント基板部品の世界シェア拡大のための実現可能性モデル

当社のアナリストは、プリント基板部品市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能プリント基板部品性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

現地合弁事業/ライセンス供与 |

ラテンアメリカ |

新興 |

ハイブリッド / 混合 |

新興国 |

中 |

輸入障壁の克服と現地との関係活用に貢献 |

|

グリーン認証取得済み生産拠点 |

ヨーロッパ |

成熟 |

公立/規制 |

先進国 |

高 |

厳格な環境規制とプレミアムなポジショニングに適合 |

|

地域に密着した高信頼性ニッチサプライヤー |

北米 |

成熟 |

私立/ 混合 |

先進国 |

高 |

防衛、航空宇宙、産業分野の特殊基板の需要に対応 |

|

基板/材料研究開発センター |

Mask |

|||||

|

通信モジュール部品組立 |

||||||

|

フレキシブル/ウェアラブルPCBマイクロファクトリー |

||||||

|

スマート製造/インダストリー4.0輸出業者 |

||||||

|

輸出重視のニッチ航空宇宙プロバイダー |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のプリント基板部品市場規模:

北米のプリント基板部品市場は、予測期間中に2番目に大きな収益シェアを占めると見込まれています。この地域の成長を牽引する主な要因としては、AIと機械学習の需要の加速と、北米における堅牢な半導体インフラが挙げられます。

例えば、カナダなどの地域では、ヘルスケアやフィンテックにおけるAIの導入が市場の大幅な成長に貢献しています。AI/MLワークロードには、高度な信号整合性と放熱特性を備えた多層PCB部品の需要が不可欠です。さらに、エッジコンピューティングと5G基地局への投資は、PCB部品とRF対応基板に対する強い需要を生み出し、市場の成長をさらに加速させています。

- 北米のプリント基板部品市場の市場強度分析:

北米のプリント基板部品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度から強い |

|

規制環境の複雑さ |

複雑 |

標準/中程度 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのプリント基板部品市場規模:

当社の調査アナリストによると、ヨーロッパのプリント基板部品市場は予測期間中に大幅な成長を示すと予測されています。EUチップ法などの国家主導の取り組み、政府の積極的なインセンティブ、半導体産業への積極的な資金提供、そしてサプライチェーンの現地化による海外依存度のさらなる低減などが、ヨーロッパ地域のPCB市場の成長を牽引する主な要因となっています。

さらに、フランスなどの地域における研究開発とイノベーションエンジンへの投資増加に加え、シリコンザクセン州のチップ工場増設を支援するEUからの推定200億ユーロの資金援助も、ヨーロッパのPCB市場の成長を後押ししています。

ヨーロッパのプリント基板部品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度から強い |

強 |

中程度 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

中から高程度 |

|

製造能力(ロジック/パワー/複合) |

中程度/限定的 |

中級から上級 |

中程度 |

|

設計とIP能力 |

Mask |

||

|

パッケージング/テストインフラ |

|||

|

人材の確保 |

|||

|

研究開発連携/エコシステムの強固さ |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーとサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強固さ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のプリント基板部品市場規模:

アジア太平洋地域のプリント基板部品市場は、予測期間中に58%のシェアを占め、市場を席巻すると予測されています。自動車需要の高まりと技術革新が相まって、半導体業界への需要は大きく高まっています。EVやADAS(先進運転支援システム)は、複雑なパワーエレクトロニクス、制御基板、センサーネットワーク、バッテリー管理回路を必要としており、これらはすべてプリント基板上で動作しています。

さらに、韓国や日本などの主要アジア太平洋地域では、5nmノード未満への急激な移行と高度なパッケージングが見られ、組み込みプリント基板(PCB)とHDIの需要が高まっています。アジア太平洋地域の市場成長は、プリント基板と半導体製造に対する補助金や税制優遇措置を提供するインドのセミコンインディアプログラムといった政府主導の取り組みによってさらに支えられています。

- アジア太平洋地域のプリント基板部品市場の市場強度分析:

アジア太平洋地域のプリント基板部品市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

高 |

高 |

中 |

高 |

低から中 |

|

テクノロジーノードリーダーシップ |

上級 |

リーディング |

成熟 |

成熟 |

成熟 |

|

輸出量 |

高 |

高 |

中 |

高 |

中から低 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI / データセンターチップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

プリント基板部品業界概要と競争ランドスケープ

プリント基板部品市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

プリント基板部品との関係 |

|

Texas Instruments |

米国 |

能動部品メーカー(アナログと組み込みIC) |

|

Analog Devices, Inc. (ADI) |

米国 |

能動部品メーカー(アナログ、ミックスドシグナル、DSP IC) |

|

Broadcom Inc. |

米国 |

能動部品メーカー(通信、ネットワーク、ストレージIC) |

|

STMicroelectronics |

Mask |

|

|

Infineon Technologies |

||

|

NXP Semiconductors |

||

|

Samsung Electro-Mechanics |

||

|

TE Connectivity |

||

|

Vishay Intertechnology, Inc. |

||

|

Arrow Electronics |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

プリント基板部品の世界と日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Tesla, Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のプリント基板部品市場におけるメーカーシェアでトップを占める上位10社は次のとおりです:

|

会社名 |

事業状況 |

プリント基板部品との関係 |

|

Murata Manufacturing |

日本発祥 |

受動部品メーカー(世界有数のMLCCサプライヤー、モジュール、センサー) |

|

TDK Corporation |

日本発祥 |

受動部品メーカー(インダクタ、MLCC、センサー、電源) |

|

Taiyo Yuden Co., Ltd. |

日本発祥 |

受動部品メーカー(MLCC、インダクタ、ノイズ抑制部品) |

|

Rohm Semiconductor |

Mask |

|

|

Nippon Chemi-Con |

||

|

Omron Corporation |

||

|

JST Manufacturing Co., Ltd. |

||

|

Hirose Electric Co., Ltd. |

||

|

Mouser Electronics (日本) |

||

|

Digi-Key Electronics (日本) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

プリント基板部品 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます プリント基板部品 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

プリント基板部品市場最近の開発

世界と日本におけるプリント基板部品市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

ニュース概要 |

|

2024年9月 |

DuPont とZhen Ding Tech Group |

DuPontとZhen Ding Tech Groupは、先端材料と製造プロセスに重点を置いたハイエンドPCB技術の共同開発に関する戦略的提携契約を締結しました;この提携により、高周波と高密度アプリケーション向け基板と相互接続技術のイノベーションが加速し、PCB部品市場の強化が期待されます。 |

|

2024年8月 |

OKI Electric Industry |

OKIは、プリント基板向け次世代高速データ伝送技術を開発しました。この技術は、低消費電力と大容量化を実現しながら性能を向上させています。この技術は、データセンターや通信インフラにおける信号処理の効率化を可能にし、プリント基板部品の進化を直接的にサポートします。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証