自動運転車用センサー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― センサータイプ別、アプリケーション別、自律性のレベル別、推進力タイプ別、車両タイプ別、販売チャネル別、企業タイプ別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動運転車用センサー市場エグゼクティブサマリ

1) 自動運転車用センサー市場規模

自動運転車用センサーに関する弊社の調査レポートによると、市場は2026ー2035年の予測期間中に33.61%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は1,084.1億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は59.8億米ドルでしました。この成長は、AIを活用したセンサーフュージョンやリアルタイム分析といった要因によって牽引されています。

2) 自動運転車用センサー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動運転車用センサー市場の傾向には、自動化デバイス、皮膚切開、創傷デブリードマンなどの分野が含まれます。以下では、予測期間中に自動運転車用センサー市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主な成長要因 |

|---|---|---|---|

|

自動化デバイス |

北米 |

7.5% |

熱傷センターにおける高い導入率、手術時間の短縮、移植片生存率の向上 |

|

皮膚分節 |

ヨーロッパ |

6.2% |

移植片の厚さの精度、再建手術の増加、外来手術の増加 |

|

創傷デブリードマン |

アジア太平洋地域 |

6.8% |

人口の高齢化、糖尿病性潰瘍の有病率、政府の創傷ケアの取り組み |

|

生物学的皮膚代替物 |

北米 |

8.0% |

拒絶率の低下、FDA承認、外傷症例の増加 |

|

陰圧閉鎖療法(NPWT) |

ヨーロッパ |

5.9% |

慢性創傷管理、費用対効果、在宅ケアの導入 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動運転車用センサーとは何ですか?

自動運転車用センサーは、環境刺激をリアルタイムで検知、解釈、反応するように設計された特殊な半導体ベースのシステムであり、安全で効率的な自動運転を可能にします。これらのセンサーは、先進運転支援システム(ADAS)や完全自動運転プラットフォームに組み込まれ、物体検知、車線追跡、障害物回避、状況認識を容易にします。高性能自動車システムにおける信号処理速度、安全性、意思決定精度を向上させます。

市場には、電気自動車(EV)、コネクテッドカー、スマート交通インフラ、モビリティ アズ ア サービス(MaaS)プラットフォームが含まれます。自動運転車用センサーは、レーダー、LiDAR、超音波、カメラベースのシステムに分類されます。さらに、プログラマブルロジックデバイス、マルチコアプロセッサ、車両インテリジェンス向けにカスタマイズされた特定用途向け集積回路(ASIC)など、アナログ、ミックスドシグナル、デジタルの集積回路設計によっても分類されます。

4) 日本における自動運転車用センサー市場規模:

SDKI Analyticsによると、日本の自動運転車用センサー市場は着実な成長が見込まれ、2026ー2035年の間に複利年間成長率(CAGR)15.98%で拡大すると予測されています。この成長は、インテリジェントモビリティソリューションの需要の高まり、電気自動車や自動運転車の普及、そしてスマート交通インフラの急速な発展によって牽引されています。

日本はデジタルトランスフォーメーションと自動車技術革新に戦略的に注力しており、乗用車、商用車、都市交通ネットワーク全体にわたる高度なセンサーシステムの導入を加速させています。次世代自動車技術を推進する政府の取り組みと、車両におけるリアルタイム、安全、低遅延のデータ処理に対するニーズの高まりが、市場の勢いと長期的な投資の可能性を高めています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動運転車用センサー市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

LiDARセンサーの開発と統合 |

独自のIP |

レベル3以上の自動運転車の需要 |

日本は2027年までにレベル4の自動運転を目指しており、LiDARの導入を加速させています。 |

高 |

|

センサーフュージョンソフトウェアとAIアルゴリズム |

リアルタイムデータ処理 |

マルチセンサー統合の必要性 |

日本の人口密度の高い都市環境では、正確な認識のために高度なセンサーフュージョンが求められます。 |

中―高 |

|

アフターマーケット向け校正と保守サービス |

認定サービスネットワーク |

レベル3自動運転車の合法化 |

2023年の道路交通法改正によりレベル3の自動運転車が認められることから、特に都市部や物流車両において、センサーのキャリブレーションと診断の需要が高まっています。 |

中 |

|

スマートシティ向けセンサーインフラの導入 |

Mask |

|||

|

自律走行シャトルと配送フリートソリューション |

||||

|

センサー試験と検証施設 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動運転車用センサー市場の都道府県別内訳:

以下は、日本の自動運転車用センサー市場の都道府県別の内訳です:

|

都道府県 |

CAGR(2026ー2035年) |

主な成長要因 |

|

東京(関東) |

19% |

スマートシティへの統合 |

|

大阪(関西) |

18% |

都市モビリティの実証実験 |

|

愛知(中部) |

17% |

トヨタのAV研究開発拠点 |

|

福岡(九州) |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

自動運転車用センサー市場成長要因

弊社の自動運転車用センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

車両の安全性向上と事故削減に向けた世界的な規制の推進:

世界的な規制強化により、先進運転支援システム(ADAS)が新車に標準装備されることが義務付けられており、自動運転車用センサーに対する不可欠かつ譲れない需要が生まれています。WHOの報告によると、2023年には約1.19百万人が交通事故で死亡すると予測されており、車両の安全性に対する懸念が高まっています。

ヨーロッパ新車アセスメントプログラム(Euro NCAP)や米国運輸省道路交通安全局(NHTSA)などのプログラムは、交通事故による死傷者数を削減することを目指しています。これらの安全プロトコルには、歩行者検知、自動緊急ブレーキ、車線維持支援などが含まれており、カメラ、レーダー、LiDARで構成されるセンサースイートの導入が求められ、自動運転車用センサー市場の拡大につながっています。

-

世界規模でのコスト低下:

LiDAR、高性能カメラ、高性能レーダーなどのセンサーは、技術の進歩、規模の経済、ソリッドステート設計、そして競争の激化によりコストが低下し、世界市場でのアクセス性が向上しました。弊社の市場分析によると、LiDARの価格は2015年の70 000米ドルから現在では250米ドルまで下落しており、価格が大幅に下落していることがわかります。

センサーユニットが安価になるにつれて、新興市場のOEMはより多くの機能を組み込むことができ、先進国市場においても中級車にはより多くのセンサーが搭載されています。その結果、現在、世界の自動車市場において、このセンサーに対する強い需要が見られます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動運転車用センサー市場の世界シェア

SDKI Analyticsの専門家によると、以下は自動運転車用センサー市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

33.61% |

|

2025年の市場価値 |

59.8億米ドル |

|

2035年の市場価値 |

1,084.1億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動運転車用センサー市場セグメンテーション分析

自動運転車用センサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をセンサータイプ別、アプリケーション別、自律性のレベル別、推進力タイプ別、車両タイプ別、販売チャネル別、企業タイプ別にセグメント化しました。

センサータイプ別に基づいて、自動運転車用センサー市場は、LiDAR、レーダー、カメラ、超音波、その他(GPS、IMU)にさらに分割されています。LiDARセンサーは、2035年にはセンサータイプ別セグメントの42%のシェアを占めると予想されています。LiDARは、自動運転に必要な高解像度の3Dマッピングとリアルタイムの物体検出が可能です。LiDARは、奥行き知覚と低照度での動作に優れているため、従来のカメラやレーダーよりも空間認識能力に優れています。レベル3以上の自動運転システムへの応用は、OEMのセンサー設定を変えつつあります。急速な普及は、安全性に関する必須の規制要件と、ソリッドステートLiDARのコスト削減によって促進されています。自動運転車におけるLiDARのもう一つの重要な用途は、信頼性と性能を向上させるためにレーダーやビジョンシステムと組み合わせるセンサーフュージョンです。

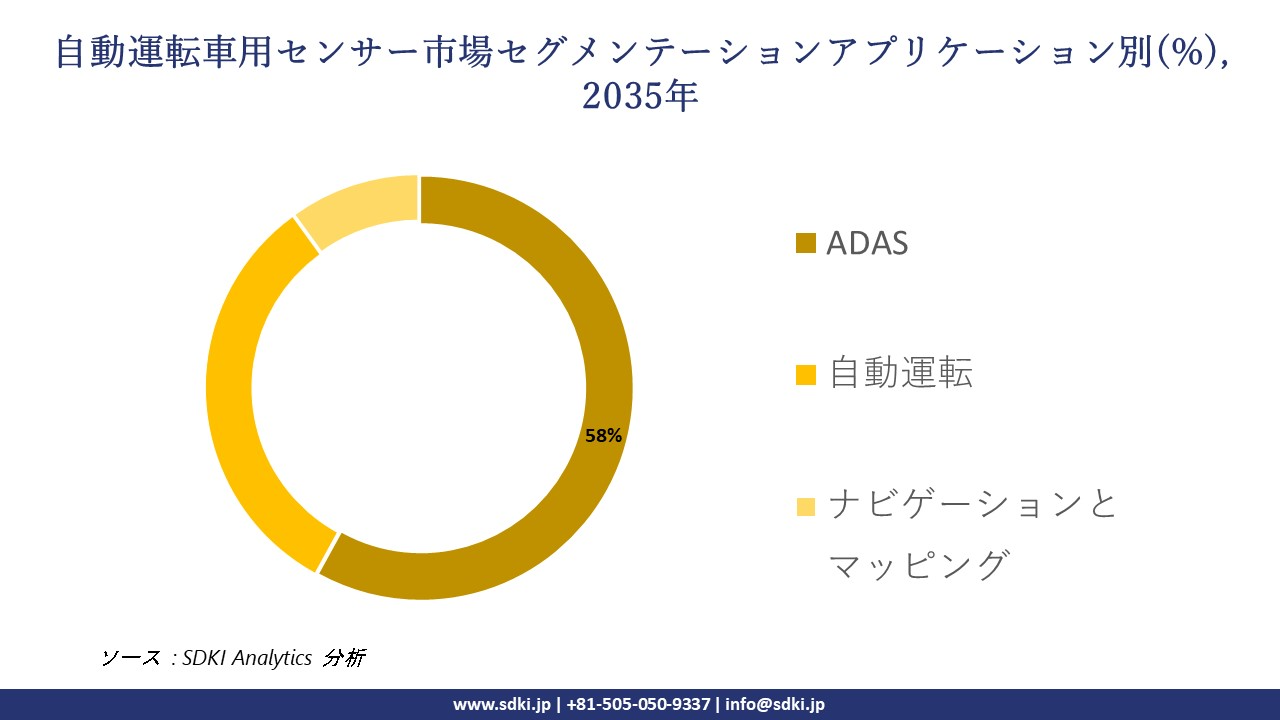

さらに、自動運転車用センサー市場は、アプリケーション別に基づいて、ADAS、自動運転、ナビゲーションとマッピングに分割されています。ADASセグメントは、2035年までに58%のシェアを占めると予想されています。半自動運転と自動運転は、車線維持支援や緊急ブレーキなどのシステムに基づいています。世界的な安全規制では、ADASにはカメラ、レーダー、LiDARなどのマルチセンサーの統合が求められています。AIを活用したセンサーフュージョンは、リアルタイムの意思決定プロセスを改善し、車両の安全性を高め、事故を最小限に抑えます。消費者意識の高まりと、EUと米国の消費に関する要件により、あらゆる種類の車両への導入が促進されており、ADASは規制要件への対応だけでなく、自動運転車の機能強化にも必要とされています。

以下は、自動運転車用センサー市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

アプリケーション別 |

|

|

自律性のレベル別 |

|

|

推進力タイプ別 |

|

|

車両タイプ別 |

|

|

販売チャネル別 |

|

|

企業タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動運転車用センサー市場で調査された地域:

SDKI Analyticsの専門家は、自動運転車用センサー市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動運転車用センサー市場の制約要因

世界の自動運転車用センサー市場シェアを制約する主な要因の一つは、自動車規格やセンサープロトコルの頻繁な進化です。自動運転技術、特にAI、エッジコンピューティング、V2X通信の統合が進むにつれて、既存の半導体アーキテクチャは短期間で時代遅れになることがよくあります。

そのため、メーカーやOEMはセンサーハードウェアを頻繁にアップグレードする必要に迫られ、運用コストの増加、サプライチェーンの混乱、リソースの再配分につながります。このような変動性は長期計画を複雑にし、特に資金力や技術力が限られている中小企業にとって継続的な投資を阻害します。この課題は、国境を越えた規制遵守と多様な車両プラットフォーム間の相互運用性の必要性によってさらに深刻化しています。

自動運転車用センサー市場 歴史的調査、将来の機会、成長傾向分析

-

自動運転車用センサーメーカーの収益機会

世界中の自動運転車用センサーメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

LiDARセンサー製造 |

北米、ヨーロッパ、アジア |

レベル3―5の自動運転への需要の高まり |

|

センサーフュージョンソフトウェア開発 |

グローバル |

リアルタイムの意思決定の必要性 |

|

カメラとレーダーモジュール供給 |

ヨーロッパ、日本、韓国 |

ADASに関する規制要件 |

|

V2Xセンサー統合 |

Mask |

|

|

自律配送ロボットセンサー |

||

|

センサー校正と試験サービス |

||

|

公共交通機関向けセンサー導入 |

||

|

センサー対応フリート管理プラットフォーム |

||

|

熱画像センサーと暗視センサーのイノベーション |

||

|

EV-AV向けセンサー製造 |

||

ソース: SDKI Analytics 専門家分析

-

自動運転車用センサーシェアの世界的拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、自動運転車用センサーの市場シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

ヘルスケアシステムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

グローバル |

成熟から新興へ |

地域によって異なります |

先進国と発展途上国 |

先進市場では高い |

AVセンサーの採用に影響を与える政治、経済、社会、技術、法務、環境要因を捉えます。 |

|

ポーターの5つの力 |

北米、EU |

成熟 |

中央集権化され、規制されています |

先進国 |

高い |

AVセンサーのサプライチェーンにおけるサプライヤーの力、バイヤーの力、代替品の脅威、新規参入企業、競争関係を評価します。 |

|

SWOT分析 |

アジア太平洋地域 |

新興から成長へ |

官民混合システム |

発展途上国から先進国へ |

中程度 |

外部の機会と脅威に対する、現地センサー企業の内部的な強みと弱みを評価します。 |

|

技術導入ライフサイクル |

Mask |

|||||

|

市場魅力度指数(MAI) |

||||||

|

バリューチェーン分析 |

||||||

|

シナリオプランニングモデル |

||||||

|

費用便益分析(CBA) |

||||||

|

規制対応準備指数 |

||||||

|

エコシステムマッピングフレームワーク |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動運転車用センサー市場規模:

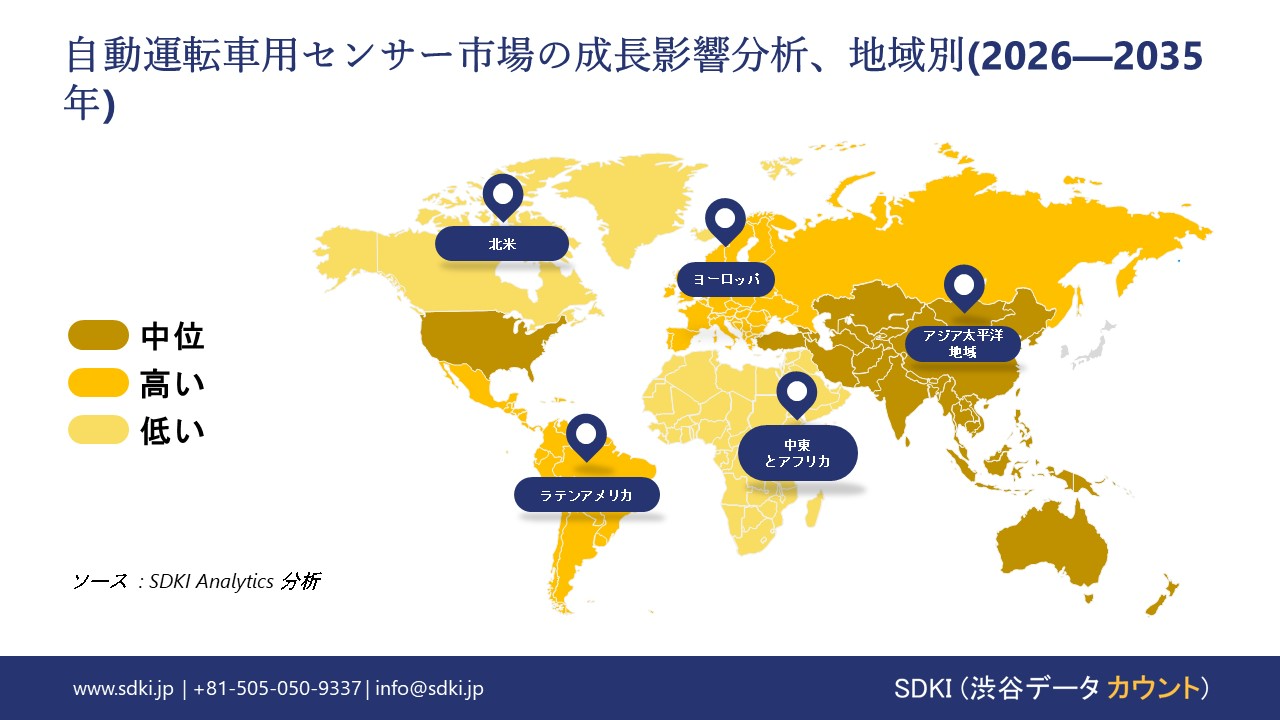

北米の自動運転車用センサー市場の市場調査と分析は、予測期間を通じて世界市場で第2位の市場シェアを確保すると予測されています。市場の成長は、防衛、物流、建設などのさまざまな分野での採用の増加によって支えられています。自動運転車用センサーは、運用効率の向上、人的ミスの削減、無人運転のサポートのために、防衛車両、物流車両、建設機械への導入がますます増えています。さらに、市場の成長は、AIを活用したセンサーフュージョンの進歩によっても推進されています。北米は、リアルタイムのデータ処理とマルチセンサー調整を可能にし、自動運転車の安全性と性能を向上させるAI統合センサープラットフォームの研究開発において世界をリードしていることがわかりました。

北米の自動運転車用センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

中程度 |

低 |

|

価格体系 |

プレミアム |

中 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動運転車用センサー市場規模:

SDKI市場調査アナリストの調査によると、ヨーロッパの自動運転車用センサー市場は、予測期間中に世界市場で着実な成長を遂げると見込まれています。市場の成長は、厳格な安全規制と排出ガス規制によって牽引されています。ヨーロッパ連合(EU)の厳格な安全規制により、メーカーはすべての新車に先進運転支援システム(ADAS)を搭載するようますます強く求められており、LiDAR、レーダー、カメラセンサーなどの自動運転車用センサーの需要が加速しています。さらに、市場の成長は、電動化と自律走行モビリティの取り組みの増加によっても支えられています。地方自治体とヨーロッパ委員会は、補助金、パイロットプログラム、スマートモビリティ回廊など、電気自動車と自律走行車のインフラへの投資を増やしており、これが高性能センサーの需要を直接的に増加させています。

ヨーロッパの自動運転車用センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

規制環境の複雑さ |

中 |

中程度 |

高 |

|

価格体系 |

プレミアム |

プレミアム |

中 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動運転車用センサー市場規模:

アジア太平洋地域の自動運転車用センサー市場は、世界の自動運転車用センサー市場で38%以上の圧倒的な市場シェアを獲得し、主導的な地位を占めると予想されています。また、アジア太平洋地域は予測期間を通じて18.4%のCAGRで成長し、最も急速に成長する地域になると予想されています。市場の成長は、新興経済国における自動車産業の拡大によって支えられています。インド、中国、東南アジア諸国では、自動車の生産と販売が急速に増加しており、乗用車と商用車の両方の分野で高度なセンサー技術の需要が加速しています。中国は、先進的な国内センサー製造エコシステム、政府の支援的な取り組み、急速な都市化、スマートシティの統合により、地域市場で主導的な地位を維持すると予測されています。

アジア太平洋地域の自動運転車用センサー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

高 |

非常に高 |

非常に高 |

高 |

高 |

|

規制環境の複雑さ |

中 |

高 |

高 |

中 |

中 |

|

価格体系 |

プレミアム |

中程度 |

低 |

中程度 |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動運転車用センサー業界概要と競争ランドスケープ

自動運転車用センサー市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

自動運転車用センサーとの関係 |

|

Bosch |

ドイツ |

ADASと自動運転向けレーダー、LiDAR、カメラセンサーを供給 |

|

Continental |

ドイツ |

車両の安全性と自動化のためのセンサーシステムを開発 |

|

Aptiv |

アイルランド |

センサー統合とADASコンポーネントを提供 |

|

Hyundai Mobis |

Mask |

|

|

NXP Semiconductors |

||

|

Sensata Technologies |

||

|

Infineon Technologies |

||

|

Valeo |

||

|

Velodyne Lidar |

||

|

ZF Friedrichshafen |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動運転車用センサーの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon |

|

||

| Uber | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の自動運転車用センサー市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

自動運転車用センサーとの関係 |

|

Toyota |

日本 |

自動運転車向けのセンサーフュージョン、LiDAR、レーダー、カメラシステムに多額の投資を行っています。 |

|

Honda |

日本 |

レーダーとビジョンセンサーを活用した先進運転支援システムを開発しています。 |

|

Nissan |

日本 |

LiDARとカメラベースのセンサーをProPILOT自動運転技術に統合しています。 |

|

DENSO |

Mask |

|

|

Panasonic |

||

|

Hitachi Astemo |

||

|

Tier IV |

||

|

ZMP |

||

|

Ascent Robotics |

||

|

Dynamic Map Platform |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動運転車用センサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動運転車用センサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動運転車用センサー市場最近の開発

自動運転車用センサー市場に関連する最近の商業化と技術の進歩は、世界的にも日本でも、次のようなものがあります。:

|

発売日 |

会社名 |

商用化の詳細 |

|

2023年2月 |

Luminar |

ボルボ カーズやメルセデス ベンツなどの大手自動車メーカー向けに量産設計した次世代LiDARセンサー「Iris+」の商用化を発表しました;Iris+は、従来モデルと比較して300メートル以上の測距範囲の拡大とユニット単価の低減を実現しています;2025年モデルの車両に搭載されることを目標としており、高速道路での自動運転機能の強化と安全機能の向上を実現します。 |

|

2024年5月 |

Toyota Motor Corporation |

Toyotaは、2025年までに発売予定の新型レクサスを皮切りに、車載ソフトウェアプラットフォーム「Arene」の量産化計画を発表しました;Areneプラットフォームは、車両ソフトウェア開発の標準化を図り、性能、機能、安全機能の無線アップデートを可能にするように設計されています;この開発は、先進運転支援システム(ADAS)と将来の自動運転機能をサポートするものであり、トヨタのグローバル市場におけるソフトウェア定義車両戦略における重要な一歩となります。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証