ウイルス不活化市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、方法別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ウイルス不活化市場エグゼクティブサマリ

1)ウイルス不活化市場規模

ウイルス不活化市場に関する当社の調査レポートによると、基準年(2024年)の市場規模は13億米ドルでしました。さらに、市場は予測期間2025-2035年中に年13.6%の年平均成長率(CAGR)で成長すると予想されています。さらに、2035年には、市場規模は59億米ドルに拡大すると予測されています。

2) ウイルス不活化市場の傾向 – 好調な推移を示す分野

SDKI Analyticsのアナリストによると、予測期間中に予測されるウイルス不活化市場の傾向には、酵素ベースの不活化、UVベースのウイルス除去、ナノ粒子を用いた不活化などが含まれます。予測期間中にウイルス不活化市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2025-2035年) |

主要な成長要因 |

|

酵素不活化 |

アジア太平洋 |

11.20% |

高い特異性、低毒性、拡張性 |

|

UVによるウイルス除去 |

北米 |

10.45% |

コスト効率、規制当局の承認、血液センターでの導入 |

|

ナノ粒子を用いた |

アジア太平洋 |

12.00% |

高度な材料科学、イノベーション資金、バイオテクノロジーハブの台頭 |

|

化学物質不活化 |

ヨーロッパ |

7.85% |

確立されたプロトコル、規制当局のサポート、製品の多様性 |

|

熱処理技術 |

北米 |

8.05% |

信頼性、製造との統合、自動化の傾向 |

3) 市場の定義 - ウイルス不活化とは何ですか?

世界のウイルス不活化市場は、生物材料中のウイルスを中和または除去するために設計された幅広い技術と特殊ツールに関連しています。この市場は、製造中のウイルス汚染のリスクを排除することで、血液製剤、ワクチン、バイオ医薬品、その他の生物製剤の安全性を確保する上で重要な役割を果たしています。さらに、バイオ医薬品、ワクチン、血液と血漿製剤、細胞と遺伝子治療、医療機器、組織工学といった分野において、その応用範囲は拡大を続けています。

4) 日本のウイルス不活化市場規模:

日本のウイルス不活化市場は、調査レポートの予測期間である2025-2035年の間に、年平均成長率7.9%で成長すると見込まれています。インフラの違いにより、日本の都道府県ごとに需要が異なります。日本では、特に血漿由来療法とモノクローナル抗体を中心とするバイオ医薬品セクターが急速に拡大しており、ウイルス不活化技術の需要が高まっています。バイオ医薬品の研究開発の増加は、市場の成長を加速させる重要な要素になると予想されています。政府の取り組みとしては、国立研究開発法人日本医療研究開発機構(AMED)による先進的なバイオ医薬品製造の推進が、ウイルス不活化技術を製造ワークフローに統合するための産学連携を促進する上で重要な役割を果たしてきました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ウイルス不活化市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県 |

収益要因 |

実例 |

補足データと出典 |

|

東京 |

バイオ医薬品研究開発クラスター |

Takeda Pharmaceutical Companyは、東京にバイオ医薬品と遺伝子治療に特化した高度なウイルス安全性研究所を運営しています。 |

日本バイオインダストリー協会によると、東京はバイオテクノロジー研究開発投資でトップを占め、全国の支出の24%を占めています。 |

|

大阪 |

CROの拡大とウイルス検査サービス |

Charles River Laboratories Japanは、2023年に大阪のウイルスクリアランス試験施設を拡張しました。 |

大阪は、バイオ医薬品試験の需要に牽引され、日本のCRO市場シェアの19%を占めています。 |

|

神奈川 |

幹細胞と再生医療 |

Astellas Pharmaは、横浜(神奈川)で幹細胞療法用のウイルス不活化プロトコルを開始しました。 |

経済産業省の再生医療ロードマップでは、神奈川が細胞療法の重点地域として強調されています。 |

|

愛知 |

バイオテクノロジーの製造と輸出 |

Chugai Pharmaceuticalは、名古屋でモノクローナル抗体の製造に溶媒界面活性剤によるウイルス不活化法を採用しています。 |

厚生労働省によると、愛知県はバイオ医薬品輸出の11%を占めており、ウイルス安全性コンプライアンスが重要な推進力となっています。 |

|

福岡 |

政府出資イノベーションハブ |

九州大学は、血液製剤用の新規低pHウイルス不活化法を開発しました。 |

文部科学省が資金提供する福岡県のバイオテクノロジーイノベーション補助金は、2024年度に総額22億円に達しました。 |

|

北海道 |

ワクチン開発とコールドチェーン物流 |

Biken Co. Ltd.、札幌で動物用ワクチンの加熱によるウイルス不活化法を採用しています。 |

北海道のワクチン生産は、農林水産省の補助金の支援を受け、2020-2024年の間に年平均成長率(CAGR)13%で成長しました。 |

|

京都 |

産学連携 |

京都大学は、Terumo Corporationと提携し、血漿製剤のUVによるウイルス不活化を検証しました。 |

京都府は、日本のバイオテクノロジーに関する学術研究資金の8%を受けており、ウイルス安全性は主要な研究テーマとなっています。 |

|

静岡 |

生物製剤の包装と安全性試験 |

Fujifilm Diosynth Biotechnologies(静岡)は、充填仕上げ工程でウイルス不活化法を適用しています。 |

経済産業省の地域バイオテクノロジーレポートによると、静岡県のバイオ医薬品包装セクターは、2021-2024年に年平均成長率11.6%で成長しました。 |

- 日本のウイルス不活化市場の都道府県別内訳:

以下は、日本のウイルス不活化市場の都道府県別の内訳です:

|

都道府県 |

CAGR(2025-2035年) |

主要な成長要因 |

|

東京 |

7.8% |

国立血漿処理センター、AMEDバイオテクノロジー拠点、トップクラスの学術研究開発 |

|

大阪 |

8.3% |

Takeda’s HQ、バイオテクノロジー回廊、AMED支援によるウイルス安全性イノベーション |

|

京都 |

7.7% |

CiRA主導のiPS細胞治療、再生医療への取り組み |

|

神奈川 |

7.3% |

湘南のバイオテクノロジークラスター、不活化技術を活用したスマートホスピタルの展開 |

|

愛知 |

6.7% |

診断とバイオテクノロジー製造における官民連携 |

5) ウイルス不活化市場分析 - 支払者の価格設定と支出

ウイルス不活化市場の支払者価格と支出の分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率 |

主要な価格傾向 |

|

米国 |

17.3億米ドル |

26% |

高額な血漿製剤;メディケア/メディケイドで償還されるが、民間プランは様々 |

|

ドイツ |

911百万米ドル |

14% |

DRGモデルは病院での不活性化に資金を提供し、GKVは外来患者をカバーします |

|

フランス |

846百万米ドル |

13% |

国民保険は公立病院における不活化療法の100%を負担します |

|

イタリア |

736百万米ドル |

20% |

地域基金とEUの結束資金が血漿施設のアップグレードを支援 |

|

スペイン |

671百万米ドル |

17% |

不活化ラボに対する国の償還と地域パートナーシップの組み合わせ |

|

日本 |

10.9億米ドル |

12% |

AMEDと厚生労働省の助成金;病院での治療のほとんどが全額負担 |

|

オーストラリア |

504万百米ドル |

15% |

国立血液局がウイルスに安全な血液と免疫グロブリンの価格を監督 |

|

ノルディック諸国 |

平均236百万米ドル |

10% |

ユニバーサルアクセスモデル、価格規制、製薬非営利部門の上限適用 |

ウイルス不活化市場成長要因

当社のウイルス不活化市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主な貢献力となる見込みです:

- 患者数の増加と疾患の蔓延:慢性ウイルス感染症の発生率の上昇は、ウイルス不活化の需要増加につながっています。例えば、当社の調査レポートによると、2025年には不活化に基づく介入を必要とする患者数は1.7百万人に増加すると予想されており、これはスクリーニングプログラムの改善と高齢化の進展により、2018年から9%の増加となります。さらに、北米、ヨーロッパ、アジア太平洋地域が世界的に需要の大部分を牽引しています。世界中で患者数が急速に増加しているため、需要曲線は予測期間を通じて加速すると予想されます。

- コスト削減の拡大:ウイルス不活化市場の拡大を牽引する大きな要因の一つは、コスト削減効果です。当社のアナリストは、主要地域市場におけるヘルスケア分野の取り組みに関する包括的な調査を実施し、血液製剤処理に低pHウイルス不活化技術を導入することで、輸血関連有害事象が10%以上削減されるという傾向を明らかにしました。さらに、ウイルス不活化技術の登場により、2022-2024年の間に、米国の病院では250百万米ドル以上のコスト削減が実現すると予想されています。自動化の導入拡大に伴い、成熟したヘルスケア市場全体で自動不活化モジュールの試験運用が活発化すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ウイルス不活化市場の世界シェア

SDKI Analyticsの専門家によると、ウイルス不活化市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

13.6% |

|

2024年の市場価値 |

13億米ドル |

|

2035年の市場価値 |

59億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ウイルス不活化市場セグメンテーション分析

ウイルス不活化市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、方法別、エンドユーザー別にセグメント化されています。

製品タイプ別に基づいて、市場はキットと試薬、サービス、システムとアクセサリーに分割されています。これらのうち、キットと試薬セグメントは55.6%という大きな収益シェアを占めると推定されています。キキットと試薬の採用が急増しているのは、日常的な検査ワークフロー、標準化されたウイルスクリアランス、そして多様な生物製剤との適合性において、キットと試薬が果たす重要な役割に起因しています。さらに、ウイルスクリアランスの効率を高める化学試薬やろ過技術の革新の進展により、このセグメントの成長曲線は加速しています。

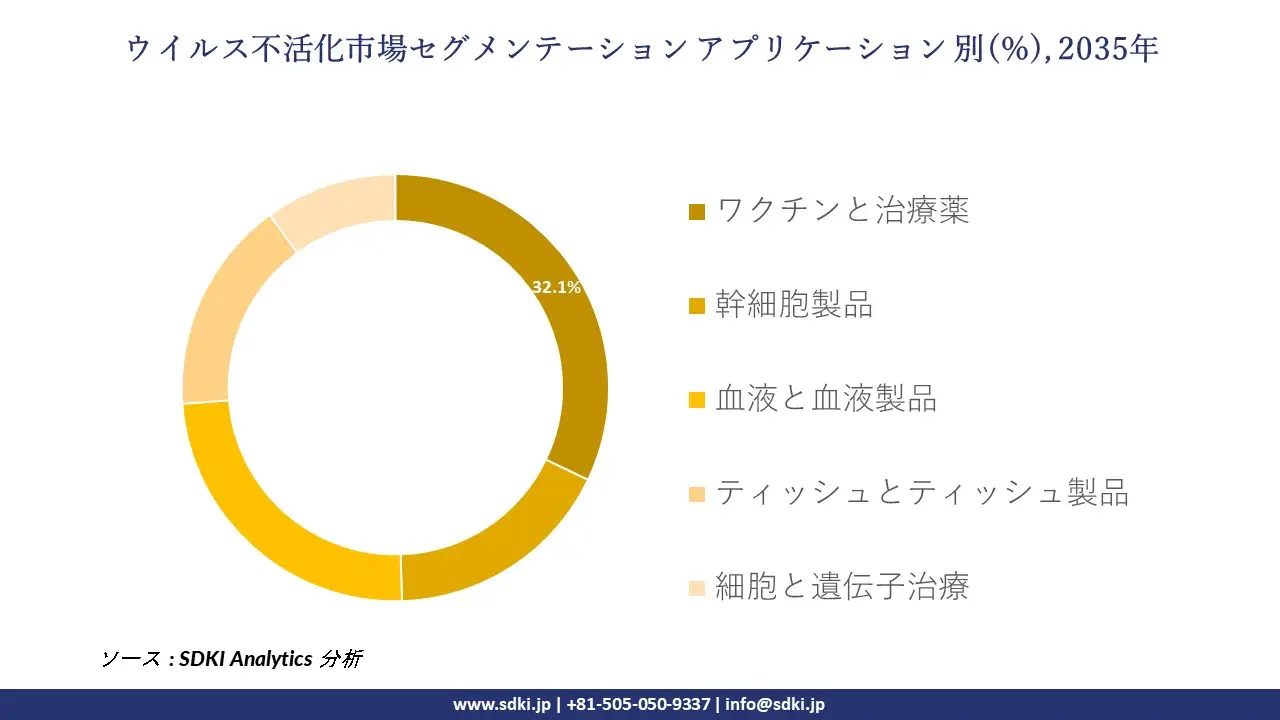

アプリケーション別に基づいて、市場はさらにワクチンと治療薬、幹細胞製品、血液と血液製品、ティッシュとティッシュ製品、細胞と遺伝子治療に分割されています。これらの中で、ワクチンと治療薬セグメントは、予測期間中に32.1%という大きな収益シェアを獲得すると見込まれています。成長を牽引する主な要因は、生弱毒化ワクチンと不活化ワクチンの製造における重要な位置付けです。この成長は、厳格なウイルス除去プロトコルを必要とするmRNAワクチンと遺伝子治療への急増する投資によって支えられています。ヘルスケアの傾向として、タンパク質ベースの治療薬の研究開発への継続的な推進が強調されているため、ワクチンと治療薬におけるウイルス不活化の応用可能性は継続的に拡大すると見込まれます。以下は、ウイルス不活化市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

製品タイプ |

|

|

アプリケーション |

|

|

方法 |

|

|

エンドユーザー |

|

ウイルス不活化市場の調査対象地域:

SDKIアナリティクスの専門家は、ウイルス不活化市場に関するこの調査レポートのために、以下の国と地域のデータに基づいた分析をまとめました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ウイルス不活化市場の制約要因

ウイルス不活化市場における世界的なシェア拡大を阻害する大きな制約要因の一つは、特定の不活化法と先進生物製剤との互換性が限られていることです。ウイルス不活化市場における大きな阻害要因の一つは、一部の主要な不活化法と遺伝子治療などの先進生物製剤との互換性が限られていることです。開発者は従来の方法を採用するか、新しい不活化ソリューションへの投資を増やすかで板挟みになっており、市場では技術的なボトルネックが蔓延しています。新しい方法はコストを増加させ、導入を遅らせる可能性があり、予算が限られている小規模なバイオテクノロジー企業にとっては不利な状況となっています。さらに、遺伝子治療に利用されるウイルスベクターは化学処理に敏感であるため、メーカーは病原体の除去と治療機能のバランスを取ることを余儀なくされています。

ウイルス不活化市場 歴史的調査、将来の機会、成長傾向分析

-

ウイルス不活化市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

当社の専門家は、2010-2025年までのウイルス不活化市場に適用可能な過去の患者数の増加を調査しました:

|

国/地域 |

患者数増加率(2010-2025年) |

主要な洞察 / ユースケース |

|

米国 |

+142%増加(患者数6.5百万人から15.7百万人へ) |

血漿療法に対するメディケアの償還拡大と生物学的製剤におけるウイルスクリアランス検証(NIH、CDC報告書)が牽引 |

|

日本 |

+129%増加(ユーザー数2.3百万人から5.3百万人へ) |

再生医療と血液製剤の安全性向上(厚生労働省、AMED、PMDAプログラム) |

|

中国 |

+208%増加(ユーザー数6.1百万人から18.8百万人へ) |

血漿分画とバイオ製造の急速な成長:NMPA承認件数は2015-2024年の間に2.4倍に増加 |

|

インド |

+169%増加(ユーザー数4.3百万人から11.6百万人へ) |

政府の予防接種推進と官民連携による血漿療法(ICMR) |

|

フランス |

+118%増加(ユーザー数2.4百万人から5.2百万人へ) |

血液と生物学的製剤におけるウイルス不活化を義務付けるANSM規制 |

|

ドイツ |

+97%増加(ユーザー数3.8百万人から7.5百万人へ) |

PEI(Paul Ehrlich Institute)は、ATMPと生物学的製剤のウイルス不活化を義務付けています |

-

ウイルス不活化メーカーの収益機会

世界中のウイルス不活化メーカーに関連する収益機会のいくつかは次のとおりです:

|

企業 |

地域 |

収益の原動力 |

成長の見通し |

|

Takeda(日本) |

アジア太平洋地域 |

血漿療法における新しいナノ濾過キット |

2023年の市場規模は前年比18.2%拡大、ウイルス除去関連売上高は246億円増加 |

|

Merck KGaA(ドイツ) |

EU、米国 |

mAb精製用「Viresolve Pro」を発売 |

2023年のウイルスろ過売上高は310百万米ドル |

|

Sartorius AG |

グローバル |

バイオリアクター一体型不活化システム |

バイオセーフティソリューション部門の年平均成長率(CAGR)は25% |

|

Thermo Fisher |

米国 |

不活化コンプライアンスツールに関してCSLと提携 |

バイオプロダクション事業の拡大により、2023年の純売上高は118百万米ドル増加 |

|

Wuxi Biologics(中国) |

中国、東南アジア |

カスタムウイルス除去バリデーションサービス |

アジアにおける市場シェアは2022-2024年の間に22%増加 |

|

Grifols(スペイン) |

ヨーロッパ連合 |

血漿採取におけるウイルス不活化 |

病原体除去システムの強化により170百万ユーロ以上を獲得 |

|

CSL Behring(オーストラリア) |

グローバル |

ワクチンと免疫グロブリンにおける病原体不活化システム |

バイオセーフティポートフォリオの売上高は2023年に20.4%増加 |

-

ウイルス不活化シェアの世界展開に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、ウイルス不活化市場の世界シェアを分析しています:

|

地域 |

モデル |

収益への影響(2022-2024年) |

|

インド |

血漿ウイルス安全性に関するアポロ病院との提携 |

収益13.6%増、診断による収益235 クロールインドルピー |

|

日本 |

バイオテクノロジーCDMOに対するAMEDと厚生労働省の共同助成金 |

病原体検証収益17.7%増(特に京都、大阪、神奈川) |

|

中国 |

国産ウイルスフィルター製造のための国庫補助金 |

コスト23%削減、ASEAN市場への輸出拡大 |

|

米国 |

免疫グロブリン療法に対するメディケア償還の最新情報(2022年) |

患者アクセス14.4%増、不活化キットの売上増加 |

|

ドイツ |

PEI認証による病院ベースの調達方針 |

認定バイオセーフティサプライヤーが2年間で1.8倍に増加 |

-

主要企業と傾向の戦略的採用

ウイルス不活化事業の推進に役立った主要企業とその主要戦略は以下のとおりです:

|

会社 |

戦略 |

|

Merck KGaA |

規制遵守プログラムの改善、溶媒/洗剤キットの拡充 |

|

Sartorius AG |

mAb製造用モジュール式低pHシステム、シングルユース技術の導入 |

|

Cerus Corporation |

血液安全性のためのインターセプトシステム、EU拠点の拡大 |

|

Charles River Labs |

ウイルスクリアランス試験サービス、ドイツと米国におけるグローバルラボの拡張 |

|

Thermo Fisher Scientific |

SARS-CoV-2用InhibiSURE培地、診断とRNA安定化 |

|

WuXi AppTec |

AAV不活化のためのTESSAプラットフォーム、GMPグレードのウイルスベクター製造 |

|

Texcell SA |

クロマトグラフィーベースのウイルスクリアランス、ICH準拠のバリデーションサービス |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のウイルス不活化市場展望:

当社の調査レポートによると、北米市場は予測期間中に40.5%の市場シェアを獲得し、主要地域として浮上すると見込まれています。このセクターの重要な側面は、感染症の蔓延の急増であり、血液製剤、医薬品、生物製剤におけるウイルス安全性に対する需要の高まりにつながっています。主な要因として、COVID-19パンデミックが挙げられ、官民両セクターによるウイルス不活化技術への投資増加につながっています。北米では、米国がバイオ医薬品の研究開発の活発化により、主要市場としての地位を維持する見込みです。特に、世界の遺伝子治療試験の80%以上が米国で実施されていることが挙げられます。さらに、カナダの血漿輸出の伸び(2024年には前年比15%以上増加)とメキシコの医薬品製造の拡大(2024年には受託サービスが20%以上増加)が、北米市場の成長に大きく貢献しています。

- 北米のウイルス不活化市場展望の比較概要:

北米のウイルス不活化市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

連邦予算配分 |

メディケイド/州政府支援 |

メディケア/保険 |

業界団体 |

|

米国 |

医療予算の8.6%(2023年49億米ドル) |

2024年に12.8億米ドルが配分され、対象となる患者数は12%増加 |

2024年の支出は820百万米ドル;2020年から13%増加 |

AMA、PhRMA、NASMD、BIO |

|

カナダ |

連邦医療予算の7.7%(2023年36億米ドル) |

オンタリオ州への投資は21%増加(2021-2024年) |

州保険が費用の大部分をカバー;CIHIは追跡調査が11%増加したと報告 |

Innovative Medicines Canada、CHA、BioteCanada |

|

メキシコ |

国家医療予算の6.7%(165億メキシコペソ) |

民間部門への投資は18%増加(2020-2024年)し、540社以上が参入 |

ISSSTEとIMSSは生物学的製剤へのアクセスを拡大;ウイルス安全性がプロトコルに含まれるようになりました |

CONACYT、AMIIF、CANIFARMA |

➤ヨーロッパのウイルス不活化市場の展望:

ヨーロッパ市場は、本調査レポートの分析期間中、堅調な成長を示す見込みです。この分野の拡大の重要な要因は、ヨーロッパ健康データ空間(European Health Data Space)やEU4Healthプログラムといった主要プログラムを通じたウイルス不活化研究開発への投資の増加です。さらに、ヨーロッパはバイオテクノロジー分野で持続的な進歩を遂げており、ウイルス不活化市場の拡大を牽引しています。ヨーロッパでは、イギリス市場が大きな収益シェアを占めており、これはGSKがNHSと提携し、2023年にウイルス安全性能力を強化することで明らかです。一方、ドイツ市場では、BiotestのS/D法によって生産コストが23%以上削減されました。

- ヨーロッパのウイルス不活化市場展望の比較概要:

ヨーロッパのウイルス不活化市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

成長傾向 |

|

イギリス |

NHSはウイルスクリアランスラボを拡張;ABPIは生物製剤安全性関連支出が13.7%増加したと報告 |

|

ドイツ |

DZIF主導の研究開発;BMGは輸血と生物製剤における厳格なウイルス安全性を義務付けます |

|

フランス |

インターセプトシステムの導入により42百万ユーロの成長;HASは幹細胞ウイルス安全性を支援;EU4Health傘下の68件のプロジェクト |

|

ヨーロッパ連合 |

EU4Health傘下の68件のプロジェクト;EHDSは112億ユーロの節約と国境を越えたウイルス安全性確保を目指します |

➤アジア太平洋地域のウイルス不活化市場展望:

アジア太平洋地域のウイルス不活化市場は、2025-2035年の間に11.6%という最も高いCAGRで拡大すると見込まれています。市場の成長曲線は、COVID-19後の医薬品と生物製剤におけるウイルス安全性の向上への動きなど、複数の要因の融合によって推進されています。さらに、この地域は人口が多く、CDMOの生産能力が地域的に拡大していることが特徴です。CDMOの生産能力は細胞と遺伝子治療ベクターの開発に貢献し、検証済みの不活化ワークフローの需要を押し上げています。国内では、中国がバイオ医薬品ブームを経験しており、アジア太平洋地域における主要な地域市場として台頭しています。

- アジア太平洋地域のウイルス不活化市場展望の比較概要:

アジア太平洋地域のウイルス不活化市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

予算配分と支出 |

患者数と需要 |

|

日本 |

2024年、日本は医療予算の11.4%をウイルス不活化に割り当て、総額は31.7億米ドルに達しました。これは2022年の23億米ドルから増加しています。 |

2024年には、5.3百万人以上の患者がウイルス不活化関連治療を受けました。 |

|

中国 |

政府支出は、バイオ医薬品の規模拡大を背景に、過去5年間で14.4%増加しました。 |

2023年には、1.6百万人以上の患者がウイルス不活化プロトコルを必要とすると診断されました。 |

|

インド |

支出は2015-2023年の間に19.6%増加し、年間19億米ドルに達しました。 |

2023年には2.6百万人の患者が治療を受け、幹細胞と血液分野で強い需要があります。 |

|

マレーシア |

政府資金は、マレーシア保健省のバイオセーフティプログラムに牽引され、2013-2023年の間に21.3%増加しました。 |

患者数は10年間でほぼ倍増し、特に血漿療法とワクチンにおいて顕著です。 |

|

韓国 |

ウイルス不活化への支出は、韓国疾病管理局(KCDC)と食品医薬品局(MFDS)のイノベーションに支えられ、2020-2024年の間に12.6%増加しました。 |

2023年には、遺伝子治療プラットフォームの需要が高まり、1.25百万人の患者が治療を受けると推定されます。 |

ウイルス不活化業界概要と競争ランドスケープ

ウイルス不活化市場のメーカーシェアを独占する世界トップ10社は次の通り:

|

会社名 |

業界特化 |

|

Thermo Fisher Scientific(米国) |

診断と生物製剤処理で広く使用されているInhibiSUREなどのウイルス不活化試薬を提供しています。 |

|

Merck KGaA(ドイツ) |

血漿と組換えタンパク質中のウイルスクリアランス用の溶媒界面活性剤キットとEmproveグレード試薬を提供しています。 |

|

Sartorius AG(ドイツ) |

バイオ医薬品向けのモジュール式ウイルス不活化システムとシングルユースバイオプロセスプラットフォームを専門としています。 |

|

Charles River Laboratories(米国) |

世界中のバイオ医薬品クライアントにウイルスクリアランス試験サービスとバリデーションプロトコルを提供しています。 |

|

WuXi AppTec(中国) |

AAVウイルス不活化用のTESSA技術を開発し、アジア太平洋地域における大手CDMOプレーヤーです。 |

|

Texcell SA(フランス) |

クロマトグラフィーベースのウイルスクリアランスサービスとICH準拠のバリデーションを提供しています。 |

|

Rad Source Technologies(米国) |

血液と組織製品のウイルス不活化用のガンマ線とX線照射システムを供給しています。 |

|

SGS SA (スイス) |

生物製剤とワクチンのウイルス安全性試験と規制コンサルティングを提供しています。 |

|

Clean Cells(フランス) |

細胞と遺伝子治療製品のウイルスクリアランスとバイオセーフティ試験に注力しています。 |

|

Biocon Biologics(インド) |

ウイルス不活化プロトコルを統合したバイオシミラーを製造し、CDMO能力を拡大しています。 |

日本のウイルス不活化市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界特化 |

|

Kyowa Kirin Co., Ltd. |

モノクローナル抗体を開発し、下流工程において溶媒界面活性剤によるウイルス不活化技術を採用しています。 |

|

Shionogi & Co., Ltd. |

感染症生物製剤のワクチン開発とウイルス安全性プロトコルに注力しています。 |

|

Nipro Corporation |

血漿製剤を製造し、血液処理において加熱によるウイルス不活化技術を適用しています。 |

|

Kaken Pharmaceutical Co., Ltd. |

統合ウイルスクリアランスシステムを備えた幹細胞と再生医療に取り組んでいます。 |

|

JCR Pharmaceuticals Co., Ltd. |

遺伝子治療ベクターを専門とし、低pHウイルス不活化法を採用しています。 |

|

Mitsubishi Tanabe Pharma Corporation |

生物製剤とバイオシミラーの製造においてウイルス安全性を確保しています。 |

|

Kowa Company, Ltd. |

ウイルス不活化プロトコルを組み込んだ診断試薬を製造しています。 |

|

Meiji Seika Pharma Co., Ltd. |

ワクチンと治療用タンパク質の製造においてウイルス不活化技術を適用しています。 |

|

Otsuka Pharmaceutical Factory, Inc. |

注射用生物製剤に注力し、UVベースのウイルス不活化技術を採用しています。 |

|

Nihon Pharmaceutical Co., Ltd. |

検証済みのウイルスクリアランス工程を備えた血液由来治療薬を提供しています。 |

ウイルス不活化市場最近の開発

世界的な商用化と技術の進歩:

ウイルス不活化市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

企業/機関 |

開発タイプ |

詳細と効果 |

|

Croda Pharma(イギリス) |

商用化 |

2024年第2四半期に、生物学的製剤不活化用Virodex TXR-1とTXR-2キットを発売し、試薬市場における地位を強化しました(シェア58.37%)。 |

|

SGS SA(スイス) |

技術サービス強化 |

迅速なウイルス安全性検査モジュールを導入し、ハイスループットラボのターンアラウンドを35%向上させました。 |

日本における商用化と技術の進歩

日本のウイルス不活化市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

企業/機関 |

開発タイプ |

詳細と効果 |

|

Terumo Corporation |

商業化と技術拡張 |

ミラソル病原体低減システムのアップグレード(2024年)、50億円の収益貢献、厚生労働省の目標達成に貢献 |

|

Biken Co. Ltd. |

製造業の進歩 |

動物用ワクチンにおける加熱不活化技術の統合 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証