肥満手術市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― デバイスのタイプ別、手順のタイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

肥満手術市場エグゼクティブサマリ

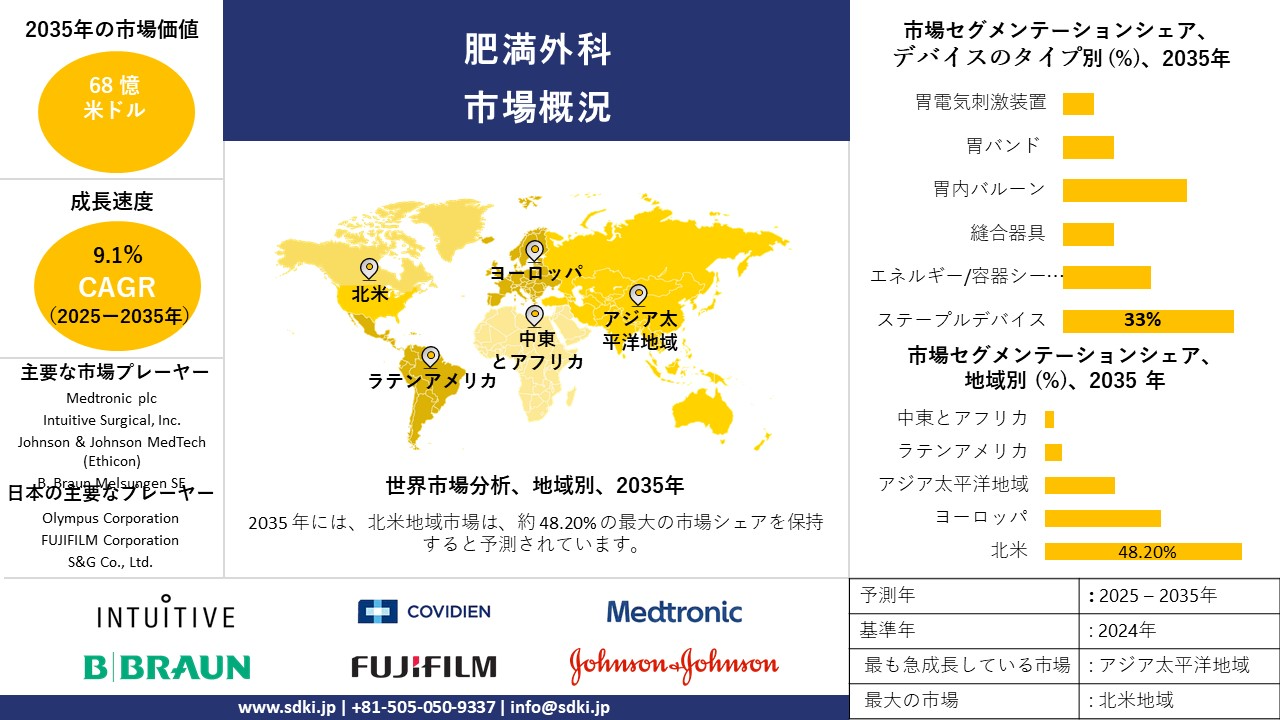

1)肥満手術市場規模

肥満手術市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に9.1%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は68億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は23億米ドルがありました。

肥満や糖尿病、心臓病などの関連する慢性疾患の世界的な罹患率の増加、手術の長期的なメリットに対する意識の高まり、そして手術技術の大幅な進歩は、市場に影響を与える要因の一部です。

2)肥満手術市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に肥満手術市場の傾向として予測されるものには、ルーワイ胃バイパス術、スリーブ状胃切除術、胃バルーンデバイスなどが含まれます。以下では、予測期間中に肥満手術市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

CAGR (2025-2035年) |

主要な成長要因 |

|

低侵襲手術機器 |

9.5% |

外科医は外傷の軽減と回復の迅速化を優先し、ステープラーやエネルギー機器の技術革新や外来手術に対する有利な償還方針を採用しています。 |

|

インプラント機器(例:胃バルーン) |

8.8% |

リスクプロファイルが低いため患者と医師に魅力的であり、処置は可逆的であるため根治手術前の橋渡し療法として採用されるケースが増えています。 |

|

外科用ステープル |

8.2% |

手術件数の増加により消耗品市場が活性化し、病院予算のコスト効率が向上し、腹腔鏡手術のトレーニング プログラムが拡大しました。 |

|

補助器具 |

7.9% |

手術精度向上のためのロボット工学とAIの統合、視覚化システム(4K/8K腹腔鏡検査)の向上、手術室の効率化の必要性。 |

|

肥満者用ベッド |

6.5% |

高BMI患者ケアに対する厳格な患者安全規制、病院インフラの近代化、専門肥満外科センターへの投資増加。 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 肥満手術は何ですか?

肥満手術市場は、外科手術および機器の開発、設計、組立、流通、使用を網羅しています。これらの機器および手術は、病的肥満および2型糖尿病、高血圧、心臓病などの肥満関連疾患における減量に重点を置いています。この市場は、外科手術に加え、手術前評価および術後治療を支えるインフラ(外科手術機器、病院設備、医薬品、栄養補助食品など)を網羅しています。

4)日本の肥満手術市場規模:

日本における肥満外科手術市場は、2025―2035年に年平均成長率(CAGR)11%で成長すると予想されています。2023年の医療観光客数と肥満率の増加、高齢化率(65歳以上が35%)、そして民間保険の利用が、肥満外科手術件数の増加に寄与する主な要因です。これらの手術への需要は、スマートライフ・プロジェクト、メタボリックシンドローム検査の義務化、BMI35超を対象とした保険適用の変更、自動健康モニタリングといった政府の施策によって支えられています。これら2つの要因が相まって、日本の肥満外科治療市場は変革を遂げており、医療提供者とメーカーの双方に大きなビジネスチャンスをもたらしています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、肥満手術市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

NHIにおける代謝外科手術の適用拡大 |

国民健康保険の償還承認率、認定医療機関数 |

糖尿病治療による政府のコスト圧力、国際的な成果による臨床的エビデンス、医学会によるアドボカシー |

規制当局は、美容目的の減量よりも糖尿病合併症への国民負担の削減を重視し、長期的な医療経済効果を慎重に評価しています。 |

低 |

|

術前・術後ケアの統合プログラム |

プログラムにおける患者維持率、再入院率の減少 |

包括的なサポートを必要とする高齢化、価値に基づく医療成果への移行、デジタルヘルスの導入 |

手術自体は成功の要素の一つに過ぎず、患者の長期的な転帰は、持続的な栄養面、心理面、そして生活習慣のサポートに大きく依存するという認識が高まっています。 |

中 |

|

肥満外科手術のためのメディカルツーリズム |

国際的な患者流入、国際的なファシリテーターとの連携 |

欧米諸国における高額な医療費、日本の質の高い医療技術と安全性に対する評価、円安による医療費負担の軽減 |

日本のブランドは、精密さ、安全性、そして先進技術を連想させ、質の高い医療を求めながらも欧米の医療機関では費用が高すぎると考える東南アジアや中東の患者を惹きつけています。 |

中 |

|

低侵襲デバイスポートフォリオの開発 |

mask |

|||

|

企業向けウェルネスおよび雇用主主導プログラム |

||||

|

遠隔医療および遠隔患者モニタリング |

||||

|

専門肥満外科センター・オブ・エクセレンス |

||||

|

医薬品補助剤および併用療法 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の肥満外科市場の都道府県別内訳:

以下は、日本の肥満外科市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主要成長要因 |

|

東京都 |

10.2% |

高度医療施設と専門外科医の最高密度、国際患者の強い存在感、自己負担支出を可能とする最高水準の一人当たり所得 |

|

大阪府 |

9.5% |

臨床研究と医療イノベーションの主要拠点、高度に発達した民間医療セクター、代謝疾患管理の需要を牽引する高い人口密度 |

|

神奈川県 |

mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

肥満手術市場成長要因

当社の肥満手術市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療の質向上への取り組み:当社の調査報告書によると、肥満手術、特にスリーブ状胃切除術は、胃の約78―80%を縮小し、より小さな管状の袋を残すことで減量プロセスに役立ちます。胃の縮小は食物摂取量を制限し、満腹感を促進し、グレリンなどの空腹感を誘発するホルモンの産生を減少させます。これらの調査結果は、外科的減量手術が予防医療の観点から有効であることを示しており、政策変更の必要性と、この手術の医療制度へのさらなる導入を促すものです。また、保険会社は長期的には支出を節約し、より良い患者結果が得られることを認識しており、この調査結果は、保険者の受け入れを拡大する上での支持にもなっています。この調査結果は、肥満と併存疾患をより積極的に治療すると思われる主流の国家保健政策に肥満手術を含めるという議論にさらなる重みを与えています。

- 政府と個人の支出動向:合併症や関連疾患を抱える高BMI患者の医療費受給資格が拡大され、メディケアにおける肥満外科手術への支出割合が増加しています。同時に、PMCデータによると、民間保険加入者の自己負担額は、手術のタイプに応じて平均1,083米ドルから1,873米ドルがありました。この二重支出の動向は、地域社会からの強い支援と、減量外科手術への患者による経済的投資意欲の高まりを反映しています。政府と個人による財政的貢献は、肥満者と健康負担との闘いにおいて肥満外科手術が不可欠な要素になりつつあること、そして変化する米国の医療制度において、この外科手術がより正当かつより受け入れられる主流の戦略となっていることを強調しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 肥満手術市場の世界シェア

SDKI Analyticsの専門家によると、肥満手術市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポート洞察 |

|

|

CAGR |

9.1% |

|

2024年の市場価値 |

23憶米ドル |

|

2035年の市場価値 |

68 憶米ドル |

|

過去のデータを共有 |

過去5年間(2023年まで) |

|

将来予測を実施 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

肥満手術市場セグメンテショーン分析

肥満手術市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、デバイスのタイプ別、手順のタイプ別、エンドユーザー別にセグメント化されています。

肥満手術市場のデバイスのタイプ別に、ステープルデバイス、 エネルギー/容器シール装置、 縫合器具、 胃内バルーン、 胃バンド と 胃電気刺激装置に分割されています。 ステープルデバイスは2035年に33%の市場シェアを獲得すると予想されており、低侵襲手術における優位性を示しています。

電動ステープラーやリアルタイムの組織フィードバックといった革新的なソリューションは、より迅速な回復とより良い結果を求める外科医の好みによって採用が進んでいます。Medtronic やJohnson & Johnsonといった大手企業は、研究開発に多額の投資を行っています。世界的な体重関連疾患と肥満の増加により、肥満外科手術の需要はさらに高まっています。

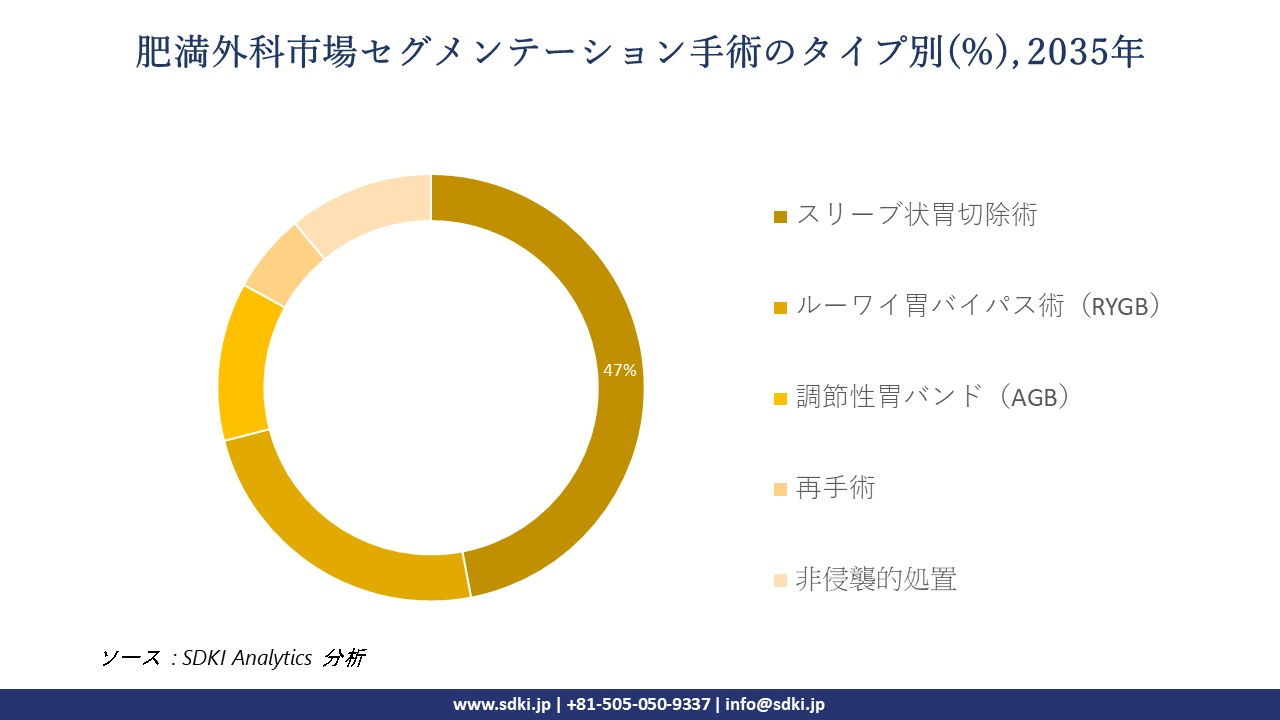

さらに、肥満手術市場は手術のタイプ別に、スリーブ状胃切除術、ルーワイ胃バイパス術(RYGB)、調節性胃バンド(AGB)、再手術、非侵襲的処置に分割されています。最も広く普及している肥満手術はスリーブ胃切除術で、全手術に占める割合は約47%です。

スリーブ胃切除術は、その技術的な簡便性と有効性から、世界中で最も頻繁に行われている代謝性肥満手術となっています。体重減少や2型糖尿病の治療に役立ち、胃バイパス術などの他の手術と比較して全体的に良好な安全性プロファイルを備えています。

外科医と患者がスリーブ胃切除術を好むのは、良好な安全性と有効性プロファイルに加え、バイパス手術と比較して合併症と死亡率が低いためです。新興市場での導入は、規制当局の支援とスムーズなプロトコルの恩恵を受けています。スマート腹腔鏡機器は、成功率をさらに高めています。以下は肥満手術市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

デバイスのタイプ別 |

|

|

手順のタイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の肥満手術市場の調査対象地域:

SDKI Analyticsの専門家は、肥満手術市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

肥満手術市場制約要因

肥満手術市場シェアを世界的に抑制する大きな要因の一つは、公的保険による保険適用の限界です。米国では、肥満手術は慢性疾患であるにもかかわらず、政府の保険適用が広くは行われておらず、現在、メディケイドが医療を提供している州は24州未満です。これは、多くの国で深刻なアクセス障壁を引き起こしています。この保険適用の失効は、肥満手術への公平なアクセスを全国レベルで向上させるためには、より大規模な保険改革を実施する必要があることを示しています。

肥満手術市場 歴史的調査、将来の機会、成長傾向分析

-

肥満手術メーカーの収益機会

世界中の肥満手術メーカーに関連する収益機会のいくつかは次のとおりです。:

|

機会領域 |

対象地域 |

成長の原動力 |

|

プレミアム低侵襲ロボットシステム |

北米 |

手術精度の向上、合併症率の低減、そして優れた患者アウトカムの促進を可能にする、先端技術を搭載した機器に対する外科医と病院の需要は高く、これは高額な革新的手術を優遇する償還環境に支えられています。 |

|

コスト最適化された使い捨て器具キット |

アジア太平洋地域 |

病院の初期投資負担を軽減する、大量かつ経済的に実現可能な外科ソリューションへのニーズは、予算制約と発展途上国における代謝外科手術へのアクセス拡大への注力に合致しています。 |

|

統合型体重管理プラットフォーム |

ヨーロッパ |

長期的な患者アウトカムと総医療費の削減を優先する価値ベースのヘルスケアモデルへの移行により、手術機器と術前・術後のケアモニタリングのためのデジタルツールを組み合わせたコネクテッドソリューションの需要が生まれています。 |

|

特殊な再手術ソリューション |

mask |

|

|

腹腔鏡デバイスポートフォリオの拡大 |

||

|

オフィスベースのバルーン拡張システム |

||

|

公共入札に最適化されたデバイスバンドル |

||

|

糖尿病に特化した代謝手術デバイス |

||

ソース: SDKI Analytics 専門家分析

-

肥満手術シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、肥満手術市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競合状況の密度 |

適用理由 |

|

ダイレクト・プレミアム・イノベーション |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

成熟したイノベーション主導型の市場であり、ハイブリッドな支払いシステムによって技術の差別化と優れた臨床成果が評価され、プレミアム価格設定が可能になっています。 |

|

官民パートナーシップ |

ヨーロッパ |

成熟 |

公的 |

先進国 |

中 |

一元化された調達体制を持つユニバーサルヘルスケアシステムは、医療技術評価の結果に大きく左右され、長期的な費用対効果を示すモデルが好まれます。 |

|

価値に基づく分配 |

ラテンアメリカ |

新興 |

ハイブリッド |

新興国 |

中 |

断片化されたハイブリッドシステムは、民間医療提供者に直接価値を伝えると同時に、公的保険者と成果に基づく契約を締結できる製薬企業にとっての機会を生み出します。 |

|

段階的価格設定と市場教育 |

mask |

|||||

|

ターンキー病院ソリューション |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

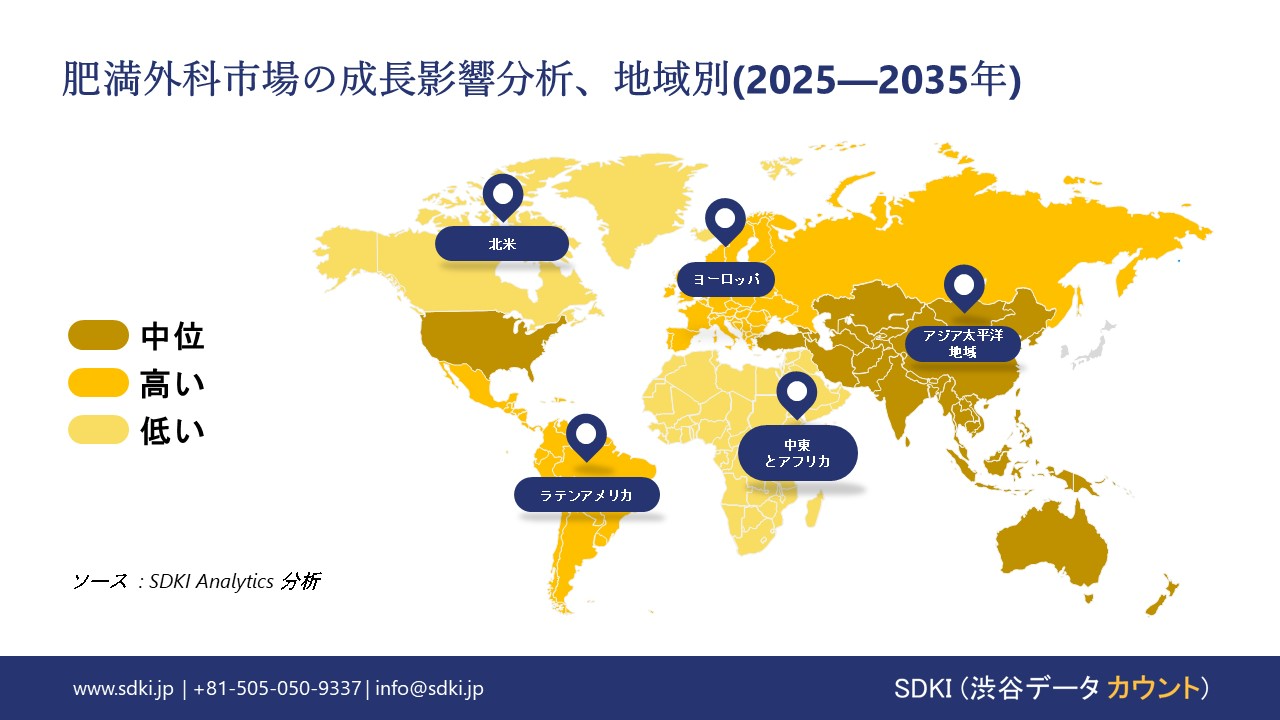

➤北米の肥満手術市場見通し:

北米の肥満手術市場は、肥満率の高さ、政府の保険適用範囲の拡大、低侵襲治療技術の向上、メキシコへの医療ツーリズムといった要因により、2025―2035年に8.3%のCAGRで拡大すると予想されています。

当社の調査レポートによると、2024年には米国だけで約275000件の肥満手術が行われ、これは昨年より増加しています。北米全体の件数も、市場の成長を牽引するカナダの積極的な貢献により増加しています。

メディケア、メディケイド、医療費負担適正化法(ACA)などの制度の存在は、米国居住者の医療費の削減に役立ち、患者にとって高額な手術へのアクセスを向上させています。

- 北米の肥満外科市場見通しの比較概要:

北米の肥満外科市場に関連する国の簡単な比較概要は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑(複数州、保険の変動性) |

標準(連邦ガイドラインに基づく州の政策) |

|

価格体系 |

市場主導型(民間保険と公的保険の組み合わせ) |

ハイブリッド(公立システムと私立の補足制度) |

|

熟練人材の確保 |

mask |

|

|

標準および認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの肥満手術市場見通し:

ヨーロッパの肥満外科手術市場は、成人の肥満率(25%以上)の増加、最小限の介入で済む手術の改善、そして保険償還制度の整備により、引き続き拡大しています。

当社の分析によると、EU地域における成人肥満の総コストは、医療費と生産性の損失を含め、年間約750―800億ユーロに上ります。この地域における肥満の蔓延状況を考慮すると、今後、肥満外科手術のニーズは増加すると予想されます。

- ヨーロッパの肥満外科市場見通しの比較概要:

ヨーロッパの肥満手術市場に関連する国の簡単な比較概要は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度(公的資金、長い待ち時間) |

強力(高い支出能力、民間医療保険の組み合わせ) |

強力(国民皆保険、革新的な治療法) |

|

規制環境の複雑さ |

標準(NHS中央ガイドライン、NICE主導) |

標準(IQWiGによる厳格な医療保険適用、SHIの細分化) |

標準(HASによる監督、中央集権的な価格設定) |

|

価格体系 |

規制(公的料金、NHS交渉) |

ハイブリッド(法定保険+民間の出来高払い) |

規制(政府による価格設定、償還上限) |

|

熟練人材の確保 |

mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の肥満手術市場見通し:

アジア太平洋地域は、インド、マレーシア、シンガポールなどの国々における医療分野の進歩により、肥満手術市場が最も急速に成長しています。その成長を牽引しているのは、肥満の増加、肥満に対する意識の高まり、そして医療体制の強化です。人口が多く、併存疾患を抱える中国、インド、日本が、そのリーダーとなっています。

アジア太平洋地域における肥満の蔓延状況に関する当社の観察によると、この地域では約990百万人から10億人が過体重または肥満です。疾患の蔓延は治療の必要性を高めており、市場における肥満手術のニーズに直接影響を与えています。

- アジア太平洋地域の肥満外科手術市場展望の比較概要:

アジア太平洋肥満外科市場に関連する国の簡単な比較概要は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

強 |

強 |

強 |

|

一人当たり医療費 |

高 |

高 |

中 |

中 |

弱 |

|

高齢化の影響 |

高 |

高 |

中 |

中 |

中 |

|

デジタルヘルスの導入 |

mask |

||||

|

病院インフラの拡大 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準への規制の整合 |

|||||

|

健康保険の適用範囲 |

|||||

|

医療分野への研究開発投資 |

|||||

|

労働力の供給状況(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

肥満手術業界概要と競争ランドスケープ

肥満手術市場のメーカーシェアを独占する世界トップ10の企業は以下のとおりです:

|

会社名 |

本社所在地 |

肥満外科手術との関係 |

|

Medtronic plc |

アイルランド/米国 |

肥満外科手術で使用されるステープラーシステムおよびエネルギーデバイスを提供 |

|

Intuitive Surgical, Inc. |

米国 |

肥満外科手術で使用されるdaVinciロボットシステムの製造 |

|

Johnson & Johnson MedTech (Ethicon) |

米国 |

肥満外科手術向けにカスタマイズされた高度なステープラーおよびエネルギーデバイスを製造 |

|

B. Braun Melsungen SE |

ドイツ |

mask |

|

Olympus Corporation |

日本(全世界、ただし除く) |

|

|

Apollo Endosurgery Inc. |

米国 |

|

|

Aspire Bariatrics Inc. |

米国 |

|

|

B. Braun |

ドイツ |

|

|

Conmed Corporation |

米国 |

|

|

The Cooper Companies |

米国 |

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

日本の肥満手術市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

肥満外科手術との関係 |

|

Olympus Corporation |

肥満外科手術に使用される内視鏡画像システム、腹腔鏡手術器具、およびエネルギー機器の製造業者 |

|

FUJIFILM Corporation |

肥満外科手術関連を含む診断および治療処置に使用される内視鏡および画像システムの製造業者 |

|

S&G Co., Ltd. |

国際的な提携先からの肥満外科手術用製品を含む、特殊な手術器具の日本における販売業者 |

|

Covidien Japan Inc. (Medtronic) |

mask |

|

Johnson & Johnson K.K. (Ethicon) |

|

|

Infolife Co., Ltd. |

|

|

International Bariatric Surgery Center - IBSC |

|

|

Kobe Medical Square |

|

|

Tokyo Bariatric Surgery Clinic |

|

|

Medipolis Medical Research Institute |

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

肥満手術 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 肥満手術 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

肥満手術市場最近の開発

肥満手術市場 – 最近の開発

世界的にも日本でも、肥満手術市場に関連する最近の商業的発売や技術の進歩のいくつかは以下のとおりです:

|

会社名 |

日付 |

発売の詳細 |

|

2025年6月 |

Johnson & Johnsonは、高度な外科用ステープラー「ETHICON™ 4000 ステープラー」を発売しました。このステープラーは、組織の複雑さに対応し、優れたステープルラインの完全性を実現することで、あらゆる専門分野における手術時の漏出や出血合併症のリスク要因を最小限に抑えるよう設計されています。 |

|

|

Intuitive Surgical |

2024年3月 |

da Vinci 5ロボットシステムがFDAより510(k)承認を取得しました。この次世代プラットフォームは、フォースフィードバック技術、改良された人間工学、そして統合型ステープラーを含む高度な画像処理機能を備えています。これらの機能強化は、肥満手術を含む複雑な軟部組織手術において、より高い精度と効率性を実現するように設計されています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証