皮膚灌流圧検査装置市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 技術別、アプリケーション別、エンドユーザー別、ポータビリティ別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

皮膚灌流圧検査装置市場エグゼクティブサマリ

1)皮膚灌流圧検査装置市場規模

皮膚灌流圧検査装置市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)10.3%で成長すると予測されています。2035年には、市場規模は1176.8百万米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は442.2百万米ドルでしました。動脈疾患及び糖尿病の患者数の増加は、世界的に皮膚灌流圧検査装置市場の市場規模を拡大させています。

2)皮膚灌流圧検査装置市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される皮膚灌流圧検査装置市場の傾向には、レーザードップラー装置、光電式容積脈波測定装置、消耗品・付属品などが含まれます。以下では、予測期間中に皮膚灌流圧検査装置市場を牽引すると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

CAGR(2025年―2035年) |

主要な成長推進要因 |

|

レーザードップラー装置 |

10.5% |

高精度検査の需要、高度な保険償還制度、感度検査の臨床的ニーズ |

|

光電式容積脈波記録装置 |

11.0% |

費用対効果、ポータブル設計、インフラ要件の低減 |

|

消耗品及び付属品 |

9.5% |

既存の機器導入基盤、継続的な収益モデル、高いメンテナンス基準 |

|

ポータブル/ポイントオブケアユニット |

12.0% |

分散診断、遠隔診療、低コスト機器のニーズ |

|

クリニック及び病院のエンドユーザー |

10.0% |

病院収容能力の増大、慢性疾患の負担、政府の医療投資 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 皮膚灌流圧検査装置とは何ですか?

皮膚灌流圧測定装置(SPP)は、皮膚の特定の部位に閉塞圧をかけることで機能する効率的な検査装置の一つです。これにより、微小循環の血流が正常範囲に戻るまで圧力を下げることができます。

レーザードップラー血流測定法や光電式容積脈波測定法などは、血流の回復を検出するために用いられる手法です。部位特異的かつ非侵襲的な特徴から、医療分野における採用が拡大しています。

4)日本の皮膚灌流圧検査装置市場規模:

日本の皮膚灌流圧測定装置市場は成長を続けており、世界市場におけるシェアは小さいものの、日本市場の予想複利年間成長率は約9.8%です。これは、デジタルヘルスと医療機器の進歩が牽引役となっています。日本は精密医療機器の製造とセンサーにおいて世界をリードする専門知識を有しており、市場における次世代の小型皮膚灌流圧測定装置の開発を促進しています。

医薬品医療機器総合機構(PMDA)の存在は、重要な医療技術の革新を促進し、実績のある装置の迅速な導入を保証する、堅牢かつ効率的な規制枠組みの維持に役立っています。その結果、日本では医療機器の継続的なアップグレードが見られ、将来の皮膚灌流測定装置市場の強固な基盤となっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、皮膚灌流圧検査装置市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主要な成長推進要因 |

市場洞察 |

競争の激しさ |

|

ポータブル/ポイントオブケアSPPデバイス |

指標A:ポータブル診断機器を導入している外来診療所の数;指標B:ポイントオブケア機器の保険償還承認率 |

要因1:移動に制限のある高齢者人口の増加、要因2:医療DXとデジタルヘルスに関する政府の政策推進、要因3:血管/創傷合併症の早期発見への需要 |

日本の医療は分散化とデジタル化の傾向にあり、診療所は病院への依存度を軽減するデバイスを好み、患者は地域での迅速な診断を期待しています。 |

中 |

|

AIを活用したSPP信号処理・分析 |

指標A:規制当局の承認を受けたAI/ML搭載機器の数;指標B:関連する画像診断におけるAIの導入状況 |

要因1:診断におけるAI活用に対する国の規制促進、要因2:医師の業務量制約(放射線科医/専門医不足)、要因3:診断精度とエラー削減への高い期待 |

臨床医は判断を支援するデバイスへの信頼をますます高めており、医療機器としてのソフトウェア(SDM)の規制当局による承認も改善しています。日本のバイヤーは精度と偽陽性の低さを高く評価しています。 |

高 |

|

複合デバイス(SPP + 補完的モダリティ) |

指標A:灌流+ドップラーまたは画像診断を組み合わせた製品の発売;指標B:マルチモーダル診断における臨床試験/検証 |

要因1:より豊富な診断データへのニーズ、要因2:病院/診断センターによる機器統合、要因3:機器数の削減/購入効率化への要望 |

購買団体は患者1人あたりのデバイス数が少ないことを好み、病院は多機能デバイスを好み、臨床医は補完的なエビデンスがあれば安心します。 |

高 |

|

既存機器の交換/アップグレード |

Mask |

|||

|

償還及び保険適用範囲の拡大 |

||||

|

在宅/患者モニタリングSPPデバイス |

||||

|

消耗品/アクセサリ収入(センサー、プローブの保守契約) |

||||

|

日本企業による輸出志向SPPデバイスイノベーション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の皮膚灌流圧検査装置市場の都道府県別内訳:

以下は、日本における皮膚灌流圧検査装置市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

10.5% |

三次医療機関の集中、患者の高い認知度、規制へのアクセスの迅速化 |

|

大阪府 |

10.2% |

医療機器の購買力の高さ、地域の医療センター、診断企業の存在 |

|

神奈川県 |

10.0% |

東京市場への近接性、富裕層、AIヘルスの早期導入 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

皮膚灌流圧検査装置市場成長要因

当社の皮膚灌流圧検査装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 末梢動脈疾患(PAD)及び糖尿病性血管合併症の世界的負担の増大:世界的に、特に糖尿病患者における末梢動脈疾患及び関連する血管合併症の有病率が増加しており、皮膚灌流圧検査の必要性が高まっています。末梢動脈疾患は、四肢の血流低下、創傷治癒の遅延または悪化、糖尿病性足潰瘍、そして切断リスクの上昇につながります。皮膚灌流圧検査装置は、微小血管灌流の非侵襲的評価に役立つため、疾患負担の増大に伴いその必要性が高まっています。

当社の観察によると、PADの症例数は既に232百万件を超えており、前年の増加率を考慮すると、今後さらに増加すると予想されます。症例数は過去30年間で倍増しており、特に過去10年間の増加率は急速であり、この疾患の急速な蔓延を示しています。糖尿病の発症率の上昇、人口の高齢化、そしてライフスタイルの変化が、この変化に影響を与えています。しかし、血管疾患管理への意識の高まりは、皮膚灌流圧測定装置による疾患検査のニーズを高めています。

- 非侵襲性、携帯性、統合型診断装置に向けた技術革新:小型化、非侵襲性、高性能センサー、デジタルヘルスとの統合といった診断装置の技術進歩は、医療施設の質を向上させ、患者にとってより良いアウトプットを生み出しています。携帯性とコスト効率も、病院や中央検査室が皮膚灌流圧測定などの高度な医療機器を導入する要因となっています。

さらに、皮膚灌流圧測定の非侵襲性は、市場における優位性をもたらします。当社の調査によると、診断の場合、約85%の患者が非侵襲性検査を好んでおり、市場における非侵襲性検査への需要が高まっています。患者にとって検査に対する安心感を考慮し、当社のアナリストは、世界市場における皮膚灌流圧測定の需要が増加すると予測しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 皮膚灌流圧検査装置市場の世界シェア

SDKI Analyticsの専門家によると、皮膚灌流圧検査装置市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

10.3% |

|

2024年の市場価値 |

442.2百万米ドル |

|

2035年の市場価値 |

1176.8百万米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

皮膚灌流圧検査装置市場セグメンテーション分析

当社は、皮膚灌流圧測定装置市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、エンドユーザー別、ポータビリティ別に分割されています。

技術別に基づいて、市場はさらにレーザードップラー、光電式容積脈波記録(PPG)とその他の技術に分割されています。これらの技術の中でも、レーザードップラーサブセグメントが大きなシェアを占めており、2035年までに世界市場シェアの62.5%を占めると予想されています。ゴールドスタンダードの精度とリアルタイムダイナミクスは、世界市場で拡大しているレーザードップラーSSP技術市場の普及率を押し上げる2つの重要な要素です。

微小血管血流の定性的な測定は、体積変化をより分析的に評価し、皮膚灌流圧を適切に測定するのに役立ちます。リアルタイム評価はリスク率を低減し、介入の即時的な結果につながるオンタイムの灌流変化情報を提供します。レーザードップラーは感度が高いため、低流量状態においても効率的に機能し、重症下肢虚血においても高い性能を発揮します。高齢化の進展と糖尿病患者の増加は、このサブセグメントの成長を加速させています。

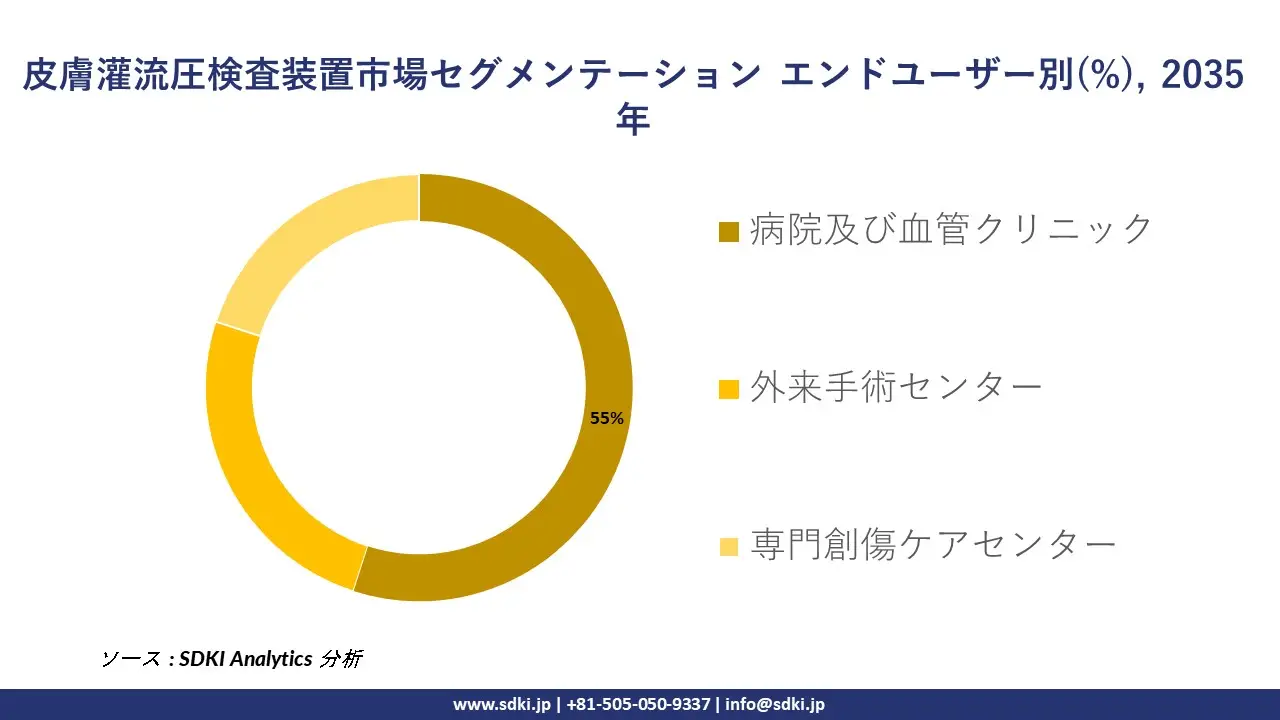

エンドユーザー別基づいて、病院及び血管クリニック、外来手術センター、専門創傷ケアセンターに分割されています。病院及び血管クリニックは、2035年までに世界市場シェアの55%を占めると予測されています。患者の重症度の高さと包括的なケアパスウェイは、世界市場において病院及び血管クリニックがSPPデバイスを導入するニーズを高める重要な要因です。

病院及び血管クリニックでは、特にSSPによる評価を必要とするPADやCLIなどの重症例において、患者数が多くなっています。専門のオペレーターの存在と高度な血管技術は、病院及び血管クリニックへの患者の依存度を高め、このエンドユーザーセグメントにおけるSPPの導入拡大につながっています。当社の調査アナリストの観察によると、米国の病院及び血管クリニックでは 98,000 件を超える下肢血行再建術が実施されており、SPP の市場が大きく成長しています。以下は、皮膚灌流圧検査装置市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

ポータビリティ別 |

|

ソース: SDKI Analytics 専門家分析

世界の皮膚灌流圧検査装置市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

皮膚灌流圧検査装置市場の制約要因

皮膚灌流圧検査装置の世界市場シェアを阻害する主要な要因の一つは、規制当局の承認です。当社の調査レポートによると、皮膚灌流圧検査装置市場における厳格かつ多様な規制枠組みの適用が、自由な成長を阻害しています。例えば、日本のPMDA(医薬品医療機器総合機構)は規制要件を強化し、追加データの提出を義務付けたため、承認取得までの期間が長期化しています。世界の他の市場と比較して、メーカーは承認取得に平均10ヶ月の遅延を経験しています。これが管理コストの上昇と新規市場への参入の遅延につながっています。

皮膚灌流圧検査装置市場 歴史的調査、将来の機会、成長傾向分析

-

皮膚灌流圧検査装置メーカーの収益機会

世界中の皮膚灌流圧検査装置メーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長推進要因 |

|

ポータブル/ポイントオブケアSPPデバイスの開発 |

アジア太平洋地域 |

インフラや専門的な血管診断施設が不足している、分散型の医療現場や遠隔地の診療所における需要の高まります |

|

レーザードップラー技術のリーダーシップと強化 |

北米地域 |

高精度診断の普及率の高さ、高い償還率、そして高度な技術パフォーマンスを評価する規制環境 |

|

SPPデバイスへのAI/予測分析の統合 |

ヨーロッパ地域 |

アウトカムに基づくケアと予防診断の重要性の高まり、そしてデジタルヘルスソリューションを促進する規制枠組みます |

|

ウェアラブル/ホームモニタリングSPPソリューション |

Mask |

|

|

慢性創傷/糖尿病性足病クリニックをターゲットに |

||

|

消耗品及び経常収益モデル(プローブ、カフなど) |

||

|

規制及び償還支援サービス(デバイスにバンドル) |

||

|

低価格の光電式容積脈波記録(PPC)ベースのデバイスによる新興市場への参入 |

||

ソース: SDKI Analytics 専門家分析

-

皮膚灌流圧検査装置の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、皮膚灌流圧検査装置市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プレミアム/ハイパフォーマンスモデル |

北米 |

成熟 |

ハイブリッド型/大規模民間+公的システム |

先進国 |

高 |

購入者(病院、診療所)は高性能な機器に十分な費用を支払うことができるため、優れた精度、高度な光学系、そして充実した機能を備えた機器が優遇されます。 |

|

規制に基づく標準化 + 一括償還モデル |

ヨーロッパ |

成熟 |

大部分が公的、または厳しい規制下での混合型 |

先進国 |

中―高 |

EUのMDR(多剤耐性)及び各国の医療制度は、厳格なエビデンスと償還制度を要求しているため、規制の明確化と償還サポートを備えた機器は、より容易に市場にアクセスできるようになります。 |

|

低コスト基本デバイスモデル |

ラテンアメリカ |

新興 |

公的と民間の混合だが予算が限られている |

新興国 |

低―中 |

多くの医療機関では高額な機器を購入する余裕がないため、普及と拡大のためには、機器はベーシックで堅牢、低コスト、そしてできればPPGベースである必要があります。 |

|

ポータブル/モバイル/ポイントオブケアモデル |

Mask |

|||||

|

遠隔医療/遠隔モニタリングモデル |

||||||

|

消耗品/サービスベースモデル |

||||||

|

クリニック/外来導入モデル |

||||||

|

協働/規制当局との提携による参入モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米皮膚灌流圧検査装置市場規模:

北米地域は、予測期間中に35%のシェアを占め、市場を牽引すると見込まれます。この地域の成長を牽引する主な要因の一つは、技術の進歩とAIの導入です。これは、自動分析、個別化治療、定量的成果に不可欠であり、より優れた治療計画の実現と、効果のない介入の減少によるコスト削減に役立ちます。

さらに、遠隔モニタリングプラットフォームの拡大は、遠隔対応SSPデバイスの需要を促進し、低侵襲技術への重点化と相まって、医療従事者と患者の効率性と利便性を高め、皮膚灌流圧検査装置の需要増加につながっています。

- 北米の皮膚灌流圧検査装置市場の市場強度分析:

北米皮膚灌流圧検査装置市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中―強 |

|

規制環境の複雑さ |

複雑 |

標準 / 中 |

|

価格体系 |

ハイブリッド |

規制 / ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの皮膚灌流圧検査装置市場規模:

当社アナリストによると、ヨーロッパの皮膚灌流圧検査装置市場は予測期間中に力強い成長を示すと予測されています。末梢動脈疾患(PAD)、糖尿病性足潰瘍、創傷治癒障害といった疾患の罹患率の上昇は、アクセスが容易で低侵襲治療を提供できる創傷ケアセンターや血管診断の成長を後押ししています。さらに、低ノイズ光学センサーやイメージングセンサー、光電式容積脈波記録法(PHPT)、高解像度データ取得システムといった高度なツールの活用により、病院の血管検査室以外でもスムーズでユーザーフレンドリーな検査環境が実現しています。

- ヨーロッパの皮膚灌流圧検査装置市場の市場強度分析:

ヨーロッパ皮膚灌流圧検査装置市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中―強 |

強い |

中―強 |

|

医療機器製造の強み |

中―上級 |

先進的 |

中―上級 |

|

光学及びフォトニクスの専門知識 |

強 |

非常に強い |

強 |

|

規制遵守体制(EU MDR / イギリス相当) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発及びイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスターの強み |

|||

|

人材の豊富さ |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の皮膚灌流圧検査装置市場規模:

アジア太平洋地域における皮膚灌流圧検査装置市場は、予測期間中に2番目に大きな収益シェアを確保すると予想されています。この成長は、地域全体の病院インフラへの政府投資と急速な都市化が主な牽引力となっています。専門的な創傷ケアに不可欠なドップラー装置やSSP装置などの高度な診断ツールに対する需要が高まっています。遠隔医療ユニットや診断センターは、利便性、経済性、アクセスの容易さから急速に拡大しています。

さらに、インドや中国などの国は世界で最も多くの糖尿病患者を抱えており、中でもインドは糖尿病患者77百万人、糖尿病予備群25百万人と上位にランクインしています。そのため、皮膚灌流圧検査装置の需要が高まっています。

- アジア太平洋地域の皮膚灌流圧検査装置市場の市場強度分析:

アジア太平洋地域における皮膚灌流圧検査装置市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度―強い |

強い |

中程度 |

強い |

強い |

|

医療用画像処理の需要 |

高い |

高い |

中程度 |

高い |

中―高い |

|

光学製造能力 |

高い |

高い |

中程度 |

高い |

発展途上 |

|

プロ用写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

研究開発エコシステムの強さ |

|||||

|

デジタルイメージングの普及 |

|||||

|

政府の医療費支出 |

|||||

|

政策及び規制支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

皮膚灌流圧検査装置業界概要と競争ランドスケープ

皮膚灌流圧検査装置市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

皮膚灌流圧検査装置との関係 |

|

Vasamed Inc. |

米国 |

Novus SP2やSensiLaseといった専用SPPシステムの開発・製造。市場のパイオニアです。 |

|

IMEXLAB Inc. |

韓国 |

SPP-G7を含む専用SPPデバイスの開発・製造。世界的な大手技術プロバイダーです。 |

|

Medistim ASA |

ノルウェー |

術中微小血管灌流評価にレーザードップラーを用いたmVISIONシステムのメーカーです。 |

|

Atys Medical |

Mask |

|

|

Perimed AB |

||

|

Getinge AB |

||

|

Koven Technology Inc. |

||

|

Koninklijke Philips N.V. |

||

|

Siemens Healthineers AG |

||

|

Moor Instruments Ltd. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の皮膚灌流圧検査装置市場メーカーシェアを独占する上位10社は次のとおりです:

|

事業状況 |

皮膚灌流圧測定装置との関係 |

|

|

IMEX Co. Ltd. |

日本発祥 |

IMEXLAB Inc.のSPP装置(例:SPP-G7)の日本における独占販売代理店及びサービスプロバイダー |

|

Perfusion Inc. |

日本発祥 |

臨床及び研究用途の血行動態及び灌流モニタリング技術に特化した専門販売代理店 |

|

Nihon Kohden Corporation |

日本発祥 |

開発・製造、同社の患者モニターは、組織の酸素化と灌流状態をモニタリングするための高度なセンシング機能を統合しています |

|

OMRON Healthcare Co. Ltd. |

Mask |

|

|

Fukuda Denshi Co. Ltd. |

||

|

Terumo Corporation |

||

|

CERAC Co. Ltd. |

||

|

Medtronic Japan Co.Ltd. |

||

|

Philips Japan, Ltd. |

||

|

Siemens Healthineers Japan K.K. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

皮膚灌流圧検査装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 皮膚灌流圧検査装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

皮膚灌流圧検査装置市場最近の開発

皮膚灌流圧検査装置市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

打ち上げ予定日 |

会社名 |

発売の詳細 |

|

2024年5月 |

Vasamed Inc. |

Vasamed Novus SP2 SPPシステム 今回の発売は、2022年後半のB. BraunによるVasamed社の買収以来、初の大規模な製品刷新となります。Novus SP2は、創傷ケア及び血管検査市場に特化した最新SPPシステムの発売です。人間工学に基づいた新しいセンサー設計、ステップバイステップのガイダンスを備えた簡素化されたユーザーインターフェース、そして病院のEHRシステムと統合可能な強化されたデータ管理ソフトウェアを備えています。このシステムは、微小循環血流の定量評価においてFDA 510(k)の承認を取得しています。対象顧客は、病院に拠点を置く創傷センター及び血管専門医です。 |

|

2024年1月 |

IMEXLAB Inc. |

「SPP-G7」のPMDAによる適応拡大承認取得。IMEXLABは、日本の医薬品医療機器総合機構(PMDA)よりSPP-G7システムの適応拡大承認を取得しました。今回の承認には、既存の末梢動脈疾患に対する承認に加え、糖尿病性足潰瘍における創傷治癒予測のための皮膚灌流圧の定量評価が明示的に含まれています。この規制上の進展により、日本市場においてSPP検査の対象となる新たな患者層が開拓されます。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証