半導体ウェーハ搬送ロボット市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― ロボットタイプ別、最終用途産業別、ウェーハサイズの互換性別、技術別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2024

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体ウェーハ搬送ロボット市場エグゼクティブサマリ

1)半導体ウェーハ搬送ロボット市場規模

半導体ウェーハ搬送ロボット市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)8.3%で成長すると予測されています。2035年には、市場規模は29.4億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は13.3億米ドルでしました。今後の予測期間においては、インダストリー4.0による自動化の急増、クリーンルームのコンプライアンス遵守と小型化といった要因が市場を牽引します。

2)半導体ウェーハ搬送ロボット市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体ウェーハ搬送ロボット市場の傾向には、300mmウェーハハンドリングロボット、真空搬送ロボット、双腕協働ロボットなどが含まれます。

以下では、予測期間中に半導体ウェーハ搬送ロボット市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

300mmウェーハハンドリングロボット |

アジア太平洋地域 |

8.6% |

クリーンルーム拡張、ファブのアップグレード、AIを活用した欠陥管理 |

|

真空搬送ロボット |

北米 |

8.2% |

ISOクラス1準拠、精密機器の需要、小型化 |

|

双腕協働ロボット |

ヨーロッパ |

8.0% |

労働力不足、安全基準、スループット最適化 |

|

AMR搭載搬送ユニット |

アジア太平洋地域 |

8.5% |

スマートファブの導入、インダストリー4.0、リアルタイム物流 |

|

検査・計測ロボット |

日本 |

8.2% |

品質保証、労働力の高齢化、AIを活用した分析 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– 半導体ウェーハ搬送ロボットとは何ですか?

半導体ウェーハ搬送ロボット市場は、高度に特殊化されたロボット自動化の設計、製造、販売を網羅しています。チップ製造工程では、シリコンウェーハの管理に広く利用されています。プロセスツール、汚染や損傷のない保管容器、計測機器間でのウェーハ搬送において、これらの超クリーンロボットは重要な役割を果たします。

この市場は、より小型で高性能な半導体の製造、そして現代のファブにおける歩留まりとスループットの維持に不可欠です。大気対応型や真空対応型など、様々なタイプのロボットが含まれており、世界中のファウンドリやメモリメーカーにこれらの革新的なアプリケーションを提供する少数の主要企業によって牽引されています。

4)日本の半導体ウェーハ搬送ロボット市場規模:

半導体ウェーハ搬送ロボットに関する日本の市場は、年間複利成長率8.2%で大幅に成長を加速すると予想されています。日本政府による国内半導体産業の活性化に向けた戦略的取り組みが、この市場の主な成長原動力となっています。これらの政策枠組みは、ウェーハ搬送ロボットを含む先進的な製造装置の需要を直接的に押し上げています。

例えば、半導体生産拠点を強化するため、経済産業省は2021年に多額の補助金を交付する戦略を発表し、その主な目的は国内外の投資を誘致することです。政府の製造能力拡大は、日本のロボットメーカーにとって、即時かつ実証済みの市場を創出します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体ウェーハ搬送ロボット市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

AI統合型ウェーハ搬送システム |

高精度ハンドリング、エラー率の低減 |

インテリジェントオートメーションの需要、クリーンルームコンプライアンス、ファブシステムとの統合 |

日本の製造工場では、運用効率の向上と人的介入の削減を目的として、AI駆動型ロボットの導入が進んでいます。 |

高 |

|

300mmウェーハ搬送ロボットの拡張 |

先進ノードとの互換性、モジュール式の拡張性 |

ウェーハサイズの大型化、装置の標準化、ファウンドリの近代化 |

半導体の先端技術への移行に伴い、汚染を最小限に抑えながら大型ウェーハを処理できるロボットの需要が高まっています。 |

中 |

|

真空マニピュレーターの導入 |

汚染制御、ISOクラス1準拠 |

クリーンルーム規格の施行、精密製造、装置ライフサイクルの最適化 |

真空ベースのシステムは、優れた汚染制御と信頼性から、日本のハイエンド製造工場で好まれています。 |

中 |

|

協働ロボットの統合 |

Mask |

|||

|

既存装置の改修ソリューション |

||||

|

AMRベースのウェーハ搬送モジュール |

||||

|

国内製造パートナーシップ |

||||

|

ソフトウェア駆動型ロボット最適化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体ウェーハ搬送ロボット市場の都道府県別内訳:

以下は、日本における半導体ウェーハ搬送ロボット市場の都道府県別の内訳です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|

東京 |

8.3% |

AI研究開発ハブ、ISOクラス1ファブ、政府による技術助成金 |

|

大阪 |

8.1% |

産業用ロボット拠点、半導体研究クラスター、自動化需要 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

半導体ウェーハ搬送ロボット市場成長要因

当社の半導体ウェーハ搬送ロボット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 半導体産業の拡大:世界的な半導体生産の増加は、ウェーハ搬送ロボット市場の成長を牽引する主要な要因です。

各国政府や民間企業は、自動車、家電、AIなどの産業に対応するため、北米、アジア太平洋地域、ヨーロッパにおいて、半導体チップの研究開発と生産量の増加に多額の投資を行っています。ウェーハ搬送ロボットはクリーンルームの自動化と精密搬送の重要なコンポーネントであるため、今後数年間で需要が増加すると予想されています。

先進的な半導体施設のスループットと汚染制御要件を向上させるために、ウェーハ搬送ロボットは大きな助けとなります。これらのロボットは拡張性を提供し、海外サプライヤーへの依存を低減します。

当社の調査によると、日本は半導体分野への投資を大幅に拡大しており、2024年には、海外技術への依存度に関連する問題の高まりにより、半導体製造と人工知能(AI)に650億米ドル以上を投資すると予想されています。このような多額の投資は、2025年までに半導体ウェーハ搬送ロボット市場の成長を後押しする可能性が高いです。

- 自動化におけるAI活用の増加:半導体製造施設における手作業と比較して、AI搭載ロボットは拡張性、精度、予知保全の面で優れています。AI搭載ロボットは、欠陥を容易に検出し、故障発生前に予測するのに役立ちます。運用における精度とスケーラブルな出力への高い需要により、製造業におけるAI技術の需要が高まり、ウェーハ破損の低減、スループットの向上、メンテナンスコストの削減が実現しています。

ウェーハ搬送ロボットは、半導体製造、リソグラフィー、エッチングにおいて広く利用されています。

インダストリー4.0の実践とAIの統合、そしてスマートファクトリーへのロボットの組み込みは、ダウンタイムの削減によってリアルタイムの意思決定と運用の柔軟性を向上させます。

SDKI Analyticsによると、AI搭載ロボットは半導体製造において歩留まりの向上と歩留まり低下の最大30%の削減に活用されています。これは、産業界の大幅なコスト削減に貢献しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体ウェーハ搬送ロボット市場の世界シェア

SDKI Analyticsの専門家によると、半導体ウェーハ搬送ロボット市場の世界シェアに関するレポートの洞察は以下に示すとおりです:

|

レポートの洞察 |

|

|

CAGR |

8.3% |

|

2024年の市場価値 |

13.3 億米ドル |

|

2035年の市場価値 |

29.4億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体ウェーハ搬送ロボット市場セグメンテーション分析

当社は、半導体ウェーハ搬送ロボット市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、ロボットタイプ別、最終用途産業別、ウェーハサイズの互換性別、技術別に分割されています。

ロボットタイプ別に基づいて、シングルアームロボット、デュアルアームロボット、協働ロボットに分割されています。上記のサブセグメントのうち、デュアルアームロボットは、予測期間中に58%の収益シェアで市場をリードすると予想されています。世界中の量産工場では、特に3nm以下の先端ノードの製造において高い効率性を発揮するため、デュアルアームウェーハ搬送ロボットが採用されています。さらに、複数のウェーハを同時に処理できる多面的な柔軟性の高いシステムにより、作業時間の短縮と汚染リスクの最小化が実現し、結果としてデュアルアームウェーハ搬送ロボットの採用が拡大しています。

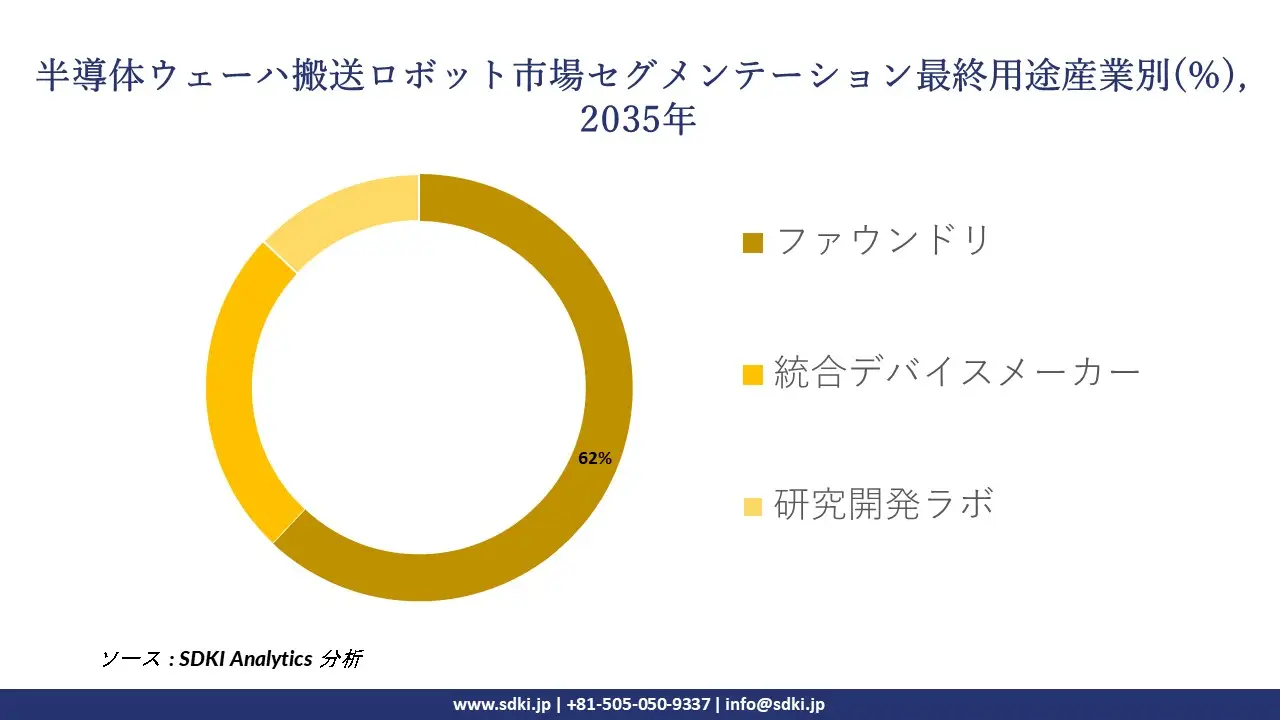

最終用途産業別に基づいて、ファウンドリ、統合デバイスメーカー、研究開発ラボに分割されています。したがって、当社の専門家の予測によると、2025ー2035年の予測期間において、ファウンドリは62%の収益シェアで支配的なサブセグメントとして浮上すると予想されています。ファウンドリは、ファブレス設計企業向けのウェーハ製造を扱う契約製造業者の大部分を占めており、特にTSMC、Samsung、GlobalFoundriesなどのグローバルプレーヤーが関与する多品種少量生産の自動化において、高度な搬送ロボットを用いたマルチプロセスウェーハ製造を担っています。以下は半導体ウェーハ搬送ロボット市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

ロボットタイプ別 |

|

|

最終用途産業別 |

|

|

ウェーハサイズの互換性別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体ウェーハ搬送ロボット市場の調査対象地域:

SDKI Analyticsの専門家は、半導体ウェーハ搬送ロボット市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体ウェーハ搬送ロボット市場の制約要因

半導体ウェーハ搬送ロボット市場における主要な制約要因の一つは、多額の設備投資の必要性です。半導体ウェーハ搬送ロボット市場に関連する研究開発費、製造費、そして精密ロボットの統合費用は非常に高額です。さらに、ロボットの設計の複雑さや、汚染及び取り扱いに関する厳格な基準が市場の成長を阻害しています。小規模企業やエントリーレベルの企業は、予算が限られているため、初期投資に関連する費用を管理することが困難になっています。超高精度とクリーンルーム対応の必要性も、市場拡大を阻害する主要な要因の一つです。

半導体ウェーハ搬送ロボット市場 歴史的調査、将来の機会、成長傾向分析

-

半導体ウェーハ搬送ロボット メーカーの収益機会

世界中の半導体ウェーハ搬送ロボットメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

AI統合型ウェーハ搬送システム |

北米 |

半導体製造の現地化に向けた政府による強力な取り組み |

|

モジュラークリーンルームロボット |

ヨーロッパ |

先端製造施設における精密自動化の重視 |

|

真空マニピュレータの導入 |

ラテンアメリカ |

新興ファブにおける汚染のないウェーハハンドリングの需要の高まり |

|

300mmウェーハハンドリングソリューション |

Mask |

|

|

リソグラフィー用小型搬送ロボット |

||

|

協働型ウェーハ搬送ロボット |

||

|

大気マニピュレータの統合 |

||

|

CMP対応搬送ロボット |

||

ソース: SDKI Analytics 専門家分析

-

半導体ウェーハ搬送ロボット の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体ウェーハ搬送ロボット市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

戦略的パートナーシップモデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

ハイテクエコシステムが、既存の半導体企業との合弁事業を支援 |

|

政府補助金による参入 |

ヨーロッパ |

成熟 |

公的 |

先進国 |

中 |

地域イノベーション基金が、半導体自動化におけるロボット導入を促進 |

|

販売代理店主導の浸透 |

ラテンアメリカ |

新興 |

ハイブリッド |

発展途上国 |

低 |

地域販売代理店が、細分化されコストに敏感な市場への参入を促進 |

|

OEM協業モデル |

Mask |

|||||

|

インフラ主導モデル |

||||||

|

ライセンス供与と技術移転 |

||||||

|

ターンキー自動化モデル |

||||||

|

パイロットプログラムモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

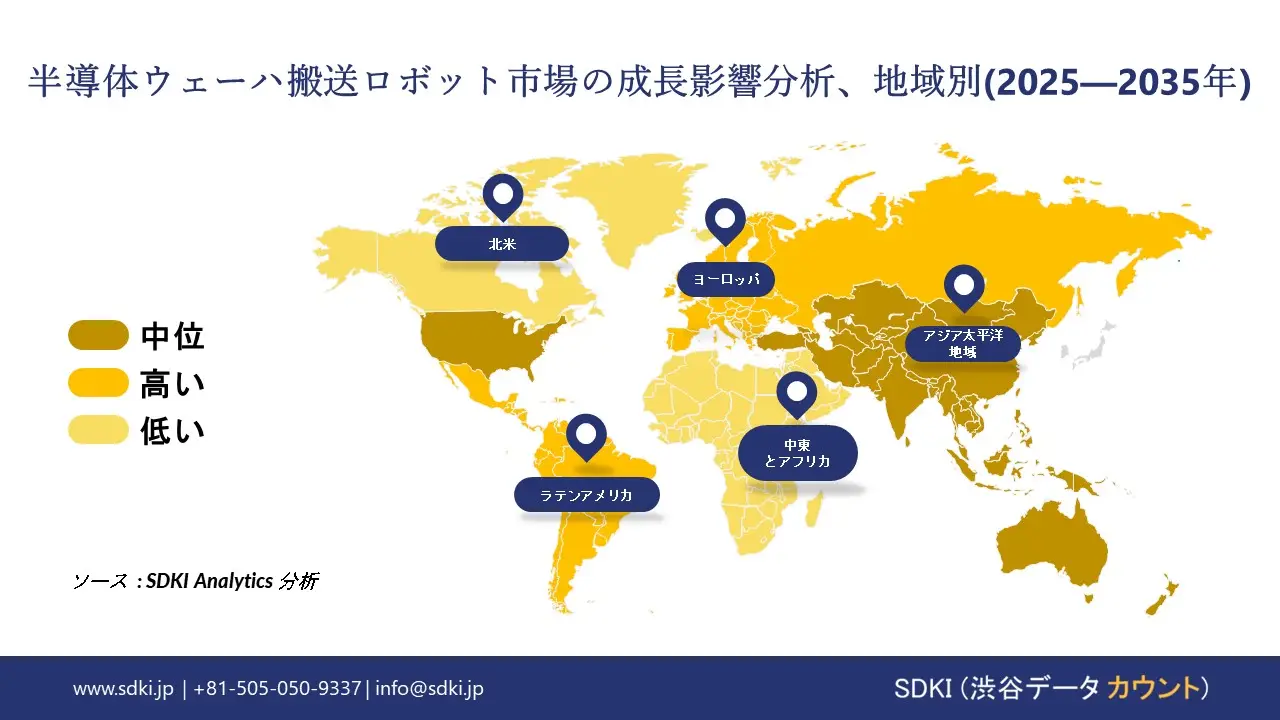

➤北米の半導体ウェーハ搬送ロボット市場規模:

北米における半導体ウェーハ搬送ロボット市場は大きく成長しており、予測期間中に18%の収益シェアを獲得し、世界第2位の市場となる見込みです。

この市場は、AIを活用したファブ自動化への注力と強力なOEMの存在、そして十分な政府支援によって牽引されています。

米国などの国は、半導体の国内生産拡大を唯一の目的として、行政当局から明確な支援を受けています。CHIPS法及び科学技術法は、海外への依存度を低減するため、半導体製造の国内現地化に700億米ドル以上を割り当てています。

これにより、人材育成の一環として、ウェーハ搬送ロボットの導入と生産が促進されます。

- 北米の半導体ウェーハ搬送ロボット市場の強度分析:

北米の半導体ウェーハ搬送ロボット市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの半導体ウェーハ搬送ロボット市場規模:

当社の調査によると、ヨーロッパの半導体ウェーハ搬送ロボット市場は、予測期間中に年間複利成長率(CAGR)8.0%で着実に成長しています。この市場は、自動車、産業、パワー半導体分野における旺盛な需要を特徴としており、スマートロボットの導入を促進する様々な技術傾向にも波及しています。

ドイツはロボット工学分野に積極的に貢献しており、KUKAなどの企業は最新技術とロボット関連ソリューションを活用して半導体製造の機能性向上に取り組んでいます。

さらに、ヨーロッパは自動化産業の最前線に立っており、センサー、パワーIC、その他のMEMSデバイスの国内供給と製造が活発化しています。これらのデバイスは、汚染防止のための予防措置を伴う精密なウェーハハンドリングを必要としており、ウェーハ搬送ロボットの導入率を高め、市場の成長を牽引しています。

- ヨーロッパの半導体ウェーハ搬送ロボット市場の強度分析:

ヨーロッパの半導体ウェーハ搬送ロボット市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の半導体ウェーハ搬送ロボット市場規模:

SDKI Analyticsの専門家によると、アジア太平洋地域における半導体ウェーハ搬送ロボット市場は、今後数年間で8.4%という驚異的な年間複利成長率(CAGR)で大幅に成長し、58%の収益シェアを占めると予測されています。

アジア太平洋地域は、台湾、韓国、中国、日本といった国々を中心に、先端ノードのファウンドリーが最も集中している地域であるため、市場は大規模なファウンドリーやメモリ工場の恩恵を受けています。高精度ウェーハ搬送ツールへの需要が急増しており、この市場は大規模なファウンドリーやメモリ工場の恩恵を受けています。

例えば、サムスン電子は、システムLSI及びファウンドリー事業を171兆ウォン規模に拡大しました。これは、次世代技術を備えた最先端施設の建設に関連し、ウェーハハンドリングソリューションを含む膨大な機器調達につながり、半導体ウェーハ搬送ロボット市場の成長を加速させています。

- アジア太平洋地域の半導体ウェーハ搬送ロボット市場の強度分析:

アジア太平洋地域の半導体ウェーハ搬送ロボット市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

輸出量 |

高 |

高 |

中 |

高 |

低 |

|

車載用チップ製造 |

中 |

高 |

中 |

高 |

中 |

|

コンシューマーエレクトロニクス需要 |

Mask |

||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体ウェーハ搬送ロボット業界概要と競争ランドスケープ

半導体ウェーハ搬送ロボット市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

半導体ウェーハ搬送ロボットとの関係 |

|

Brooks Automation (Azenta) |

米国 |

FOUP及びEFEMウェーハハンドリングロボット |

|

Genmark Automation |

米国 |

クラスターツールロボット及び真空搬送モジュール |

|

Robostar Co., Ltd. |

韓国 |

ウェーハハンドリング用低コストガントリーロボット |

|

Robots and Design (RND) |

Mask |

|

|

HYULIM Robot |

||

|

RAONTEC Inc |

||

|

Kensington Laboratories |

||

|

Hine Automation |

||

|

Moog Inc |

||

|

Staubli Robotics |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体ウエハ搬送ロボットの世界及び日本のトップ10の消費者は:

|

会社名 |

主要産業/セクター |

具体的なアプリケーション/ユースケース |

消費ニーズに関する論理的推論 |

|

Intel Corporation |

Mask |

||

|

TSMC |

|||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

日本の半導体ウェーハ搬送ロボット市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

半導体ウェーハ搬送ロボットとの関係 |

|

RORZE Corporation |

日本発祥 |

真空ウェーハハンドリングアーム及びモジュール |

|

DAIHEN Corporation |

日本発祥 |

クリーンルーム自動化用ウェーハ搬送ロボット |

|

Hirata Corporation |

日本発祥 |

ウェーハステージハンドラー及び搬送システム |

|

JEL Corporation |

Mask |

|

|

Shibaura Machine |

||

|

Tazmo Co., Ltd |

||

|

Nidec Corporation |

||

|

ULVAC Inc |

||

|

PHT Inc |

||

|

Sanwa Engineering |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

半導体ウェーハ搬送ロボット 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体ウェーハ搬送ロボット 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体ウェーハ搬送ロボット市場最近の開発

世界と日本における半導体ウェーハ搬送ロボット市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

会社名 |

発売概要 |

|

Nidec Instruments Corporation |

Nidec CorporationであるNidec Instruments Corporationは、最新型の半導体ウェーハ搬送ロボット「SR7163」を2023年8月に発売しました。このロボットは、バッチ式熱処理装置などにおいて、複数の基板を異なるピッチのステージに搬送する必要がある工程で使用されます。 |

|

Kawasaki |

Kawasaki Heavy Industriesは、2024年12月11日から13日まで東京ビッグサイトで開催された「SEMICON Japan 2024」に出展し、新型ウェーハ搬送ロボット「NX411型」と「NTJ11型」を動画で紹介しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証