半導体パッケージ基板市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、材質別、流通チャネル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体パッケージ基板市場エグゼクティブサマリ

1) 半導体パッケージ基板市場規模

半導体パッケージ基板市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)7.8%で成長すると見込まれています。2035年には、市場規模は382億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は168億米ドルでしました。高密度相互接続基板を必要とする高度なパッケージングアーキテクチャ(2.5D/3D、チップレット、HBM)の需要と、AI、HPC、5Gインフラの拡大により、高度なフリップチップBGA及びFC-CSP基板のニーズが高まっています。

2) 半導体パッケージ基板市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体パッケージ基板市場の傾向には、FC-BGA基板、FC-CSP基板、2.5D/3D ICインターポーザーなどが含まれます。予測期間中に半導体パッケージ基板市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

FC-BGA基板 |

アジア太平洋地域 |

8.5% |

AI/HPUプロセッサ、サーバーCPU、複雑なマルチチップモジュール、層数と相互接続密度の増加に対する需要 |

|

FC-CSP基板 |

アジア太平洋地域 |

7.5% |

5Gスマートフォン、ウェアラブルデバイス、IoTデバイスの普及、継続的な小型化と性能要件 |

|

2.5D/3D ICインターポーザー |

アジア太平洋地域 |

9.2% |

AI向けHBM(Hyper-Based Model:ハードウェアベースメモリ)の採用、チップレットベースの設計アーキテクチャ、高帯域幅メモリアクセスと異種デバイス統合のニーズ |

|

埋め込みダイ基板 |

ヨーロッパ |

7.8% |

自動車及び医療機器における超小型フォームファクタの需要、電気性能と熱管理の向上 |

|

セラミックパッケージ及び基板 |

北米 |

6.8% |

航空宇宙、防衛、自動車アプリケーションにおける高い信頼性要件、優れた熱特性と機械特性 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義–半導体パッケージ基板とは何ですか?

半導体パッケージ基板市場とは、半導体ダイとプリント基板間の電気的接続と機械的支持を提供する独自のプラットフォームの設計、製造、販売を指します。これらのプラットフォームは、高度な相互接続アーキテクチャを介して、集積回路パッケージにおける電力分配、信号変換、放熱を直接的に実現します。

この市場は、民生用デバイスから高性能コンピューティングに至るまで、様々なパッケージングアプリケーション向けの基板を提供する、高度な技術を持つメーカーからなるグローバルエコシステムで構成されています。その成長は、高度なパッケージングソリューションへの需要、半導体業界の成長サイクル、そしてより高い信号速度と電力効率のための技術的要件によって推進されています。

4) 日本の半導体パッケージ基板市場規模:

成長著しい日本の半導体パッケージ基板市場は、年間複利成長率(CAGR)7.7%と予測されています。日本政府は、国内の半導体製造と先端パッケージングの研究開発への支援を開始しており、これにより国内の基板サプライチェーンが強力に構築されます。この綿密な取り組みは、新規ファブプロジェクトからの継続的な需要確保を保証し、パネルレベルパッケージングと呼ばれる次世代基板技術の革新に向けた足掛かりとなります。

基板製造に必要な材料と機械において日本は主導的な地位を占めており、これは大きな優位性をもたらします。この保守的なエコシステムにより、日本の基板メーカーは、AI及びHPCアプリケーション向けの高利益率の先端基板の製造能力を整備することができます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体パッケージ基板市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

車載エレクトロニクス向け先進パッケージング |

OEMとのパートナーシップ、熱信頼性、小型化能力 |

EVの普及、ADASの統合、自動運転技術 |

日本の自動車産業は、SiPやマルチチップモジュールといった堅牢で耐熱性の高い基板の需要を押し上げています。 |

高 |

|

ファンアウト型ウェハレベルパッケージング(FOWLP) |

歩留まり最適化、超薄型基板開発、知的財産保護 |

5Gの展開、モバイルデバイスの小型化 |

FOWLPは、高性能モバイルデバイスやIoTデバイスで注目を集めており、日本の精密製造技術がこの傾向を支えています。 |

中 |

|

有機基板製造 |

材料イノベーション、コスト管理、大量生産への拡張性 |

コンシューマーエレクトロニクスのブーム、ウェアラブル技術、フレキシブルデバイス |

有機基板は、特にスマートフォンやタブレットにおいて、日本のパッケージング材料セグメントの主流となっています。 |

中 |

|

AI及び量子コンピューティング向け基板ソリューション |

Mask |

|||

|

環境に優しい基板材料 |

||||

|

2.5D/3D ICパッケージ基板開発 |

||||

|

フレキシブル・ウェアラブルエレクトロニクス向け基板製造 |

||||

|

国内サプライチェーンのローカリゼーション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体パッケージ基板市場の都道府県別内訳:

以下は、日本における半導体パッケージ基板市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025–2035年) (%) |

主な成長要因 |

|

東京 |

6.5% |

強力な研究開発エコシステム、テクノロジー企業本社への近接性、コンシューマーエレクトロニクス及びAIスタートアップからの需要 |

|

神奈川 |

6% |

自動車エレクトロニクスのハブ(日産本社)、EV及びADAS向けの高度なパッケージング |

|

大阪 |

6% |

産業用エレクトロニクスの需要、堅牢な製造インフラ |

|

愛知 |

Mask |

|

|

広島 |

||

ソース: SDKI Analytics 専門家分析

半導体パッケージ基板市場成長要因

当社の最新の半導体パッケージ基板市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- 連邦産業政策による国内基板製造能力の義務化:当社の調査レポートでは、基板製造能力の拡大が市場主導から政策主導へと根本的に移行していることが指摘されています。例えば、米国政府は、先進半導体パッケージング用ガラス基板技術の開発を支援するため、Absolixとの暫定契約を発表しました。さらに、基板技術への商業的なCHIPS投資は、基板製造を重要な国家インフラとして推進する規制上の先例を確立すると期待されています。

さらに、CHIPSプログラムなどの法律は、人為的な需要の底値を作り出すと予測されています。これは、連邦政府が資金提供するプロジェクトに対する国内調達義務付けを通じて生み出されるものです。したがって、この傾向はコスト考慮に関わらず基板調達パターンを変化させ、この分野の利害関係者に機会をもたらす可能性があります。

- 高性能基板を必要とする先進パッケージングアーキテクチャの移行:半導体業界がヘテロジニアスチップアーキテクチャに移行するにつれ、マルチダイ統合と高度な相互接続方式に対応できる高度な基板技術への大きな需要が生まれています。先進パッケージング設計ツールの標準化は、基板の要件がより複雑かつ専門化していくことを示唆しています。

競合状況分析に関して、インテルは、ケイデンス、アンシス、シーメンス、シノプシスがインテルの組み込みマルチダイ相互接続ブリッジ(EMIB)先進パッケージング技術のリファレンスフローの提供開始を発表し、各社がインテル18A設計への対応を宣言したと発表しました。

商務省は、より高性能な基板がパッケージングプロセスのあらゆるレベルでイノベーションへの扉を開き、幅広い新しい半導体アプリケーションをサポートするには先進パッケージングが不可欠であることを強調しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体パッケージ基板市場の世界シェア

SDKI Analyticsの専門家によると、半導体パッケージ基板市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

7.8% |

|

2024年の市場価値 |

168 億米ドル |

|

2035年の市場価値 |

382億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体パッケージ基板市場セグメンテーション分析

当社は、半導体パッケージ基板市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、材質別、流通チャネル別に分割されています。

製品タイプ別に基づいて、リードフレーム、有機基板、セラミック基板、ラミネート基板、シリコンインターポーザーに分割されています。有機基板は、高密度相互接続に対する手頃な価格でスケーラブルなソリューションを提供する半導体パッケージングに不可欠です。エポキシ樹脂とガラス繊維を原料とし、小型化、多層集積化、高速信号伝送を可能にします。フリップチップやFC-BGAなどのフォーマットと互換性があることから、量販エレクトロニクス市場への適合性が求められています。民生用エレクトロニクスの需要増加、5Gインフラの成長、ADASやEVにおける車載エレクトロニクスの成長により、有機基板は2035年までに製品タイプセグメントの38.5%を占めると予測されます。有機基板は、製造コストが低く、十分な熱性能と電気性能を備えていることから、現代の半導体パッケージングソリューションの重要な推進力となっています。

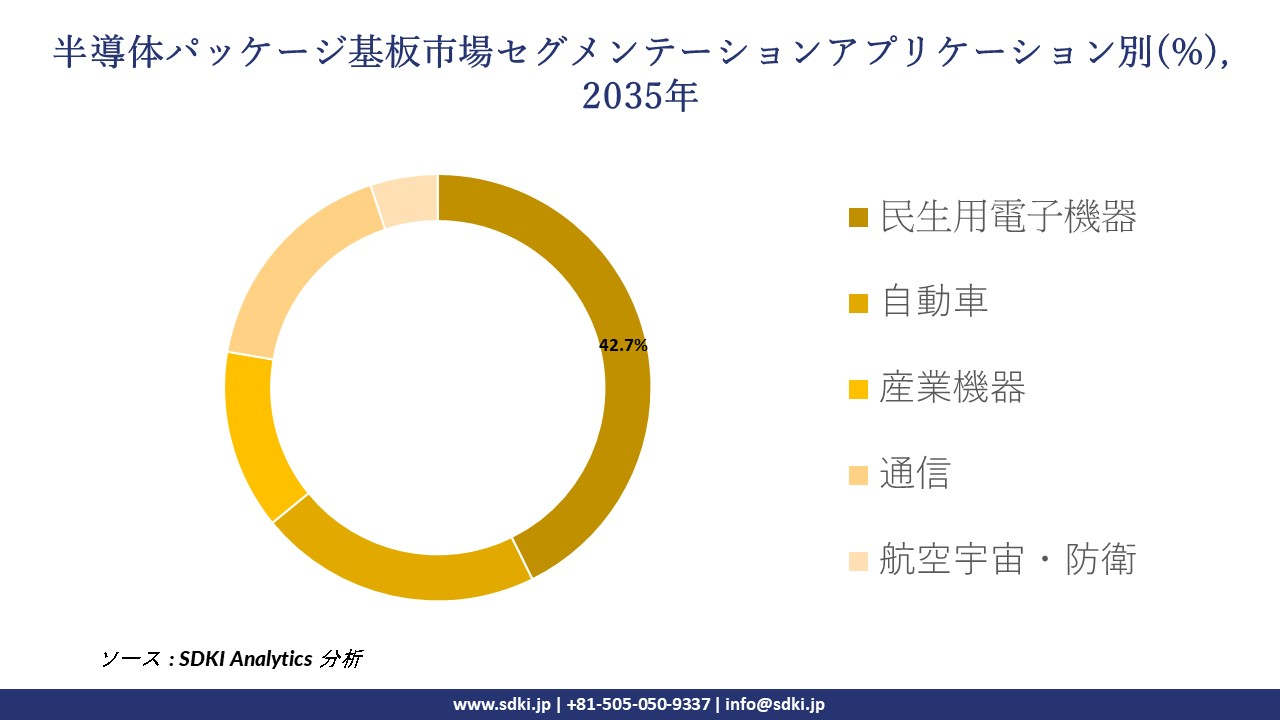

アプリケーション別に基づいて、民生用電子機器、自動車、産業機器、通信、航空宇宙・防衛に分割されています。半導体基板のアプリケーションセグメントは民生用電子機器が主流であり、2035年までに市場シェアの42.7%を占めると予想されています。スマートフォン、ウェアラブル端末、スマートホーム製品などのガジェットは、膨大な需要を刺激し、小型化、統合化、熱管理における革新をもたらしています。製品ライフサイクルの短縮と大量出荷には、低コストで拡張可能な基板(多くの場合、有機基板)が必要です。業界は材料とデザインの好みに影響を与え、ハイテクパッケージの利用を促進しています。スマートフォンの普及率向上、IoTエコシステムの拡大、そして小型で高性能なデバイスのニーズといった今後の傾向が、成長を牽引します。電源密度の増加により高性能化に伴う熱問題が顕在化し、民生用電子機器が基板市場の発展を牽引するようになっています。

以下は、半導体パッケージ基板市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

材質別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体パッケージ基板市場の調査対象地域:

SDKI Analyticsの専門家は、自己修復コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体パッケージ基板市場の制約要因

世界の半導体パッケージ基板市場シェアを阻害する大きな要因の一つは、FC-BGAやABF基板といった先端・新世代基板を生産できる生産設備への想定外の高額な設備投資です。これは最終的に参入障壁となり、生産能力の拡大を阻み、需給バランスの不均衡を繰り返すことになります。さらに、この市場はスマートフォンやPCのエンドユーザー需要の周期的な下降の影響を受けやすく、受注が急激に減少し、基板メーカーの収益成長を阻害する要因となっています。

半導体パッケージ基板市場 歴史的調査、将来の機会、成長傾向分析

-

半導体パッケージ基板 メーカーの収益機会

世界中の半導体パッケージ基板メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会領域 |

対象地域 |

成長要因 |

|

AI及びHPCチップ向け先進パッケージング |

北米 |

AIワークロードの急増、データセンターの拡張、チップレットアーキテクチャの採用 |

|

車載用エレクトロニクス基板 |

ヨーロッパ |

EVの普及、自動運転システム、ADASの統合 |

|

ファンアウト型ウェーハレベルパッケージング(FOWLP) |

韓国と台湾 |

モバイルデバイスの小型化、5Gの展開、高性能パッケージの需要 |

|

有機基板製造 |

Mask |

|

|

マルチチップモジュール(MCM)パッケージング |

||

|

フレキシブル及びウェアラブルエレクトロニクス基板 |

||

|

2.5D/3D ICパッケージング用シリコンインターポーザー |

||

|

環境に優しい基板材料 |

||

|

量子コンピューティング基板の研究開発 |

||

|

ローカライズされた基板サプライチェーン開発 |

||

ソース: SDKI Analytics 専門家分析

-

半導体パッケージ基板 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体パッケージ基板市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術導入曲線 |

北米 |

成熟 |

私立・公立ハイブリッド |

先進国 |

高 |

HPC及びAIアプリケーションにおける先進パッケージング(例:2.5D/3D IC)への準備状況を評価します |

|

費用便益分析 |

東南アジア |

新興 |

公立優位 |

発展途上国 |

中 |

民生用電子機器製造における有機基板のROIを評価します |

|

市場浸透指数 |

ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

高 |

自動車及び産業用電子機器における基板の採用状況を測定します |

|

イノベーション普及モデル |

Mask |

|||||

|

サプライチェーンの現地化実現可能性 |

||||||

|

規制コンプライアンスマッピング |

||||||

|

戦略適合性評価 |

||||||

|

インフラ整備度スコアカード |

||||||

|

ESG統合モデル |

||||||

|

クラスター競争力指数 |

||||||

ソース: SDKI Analytics 専門家分析

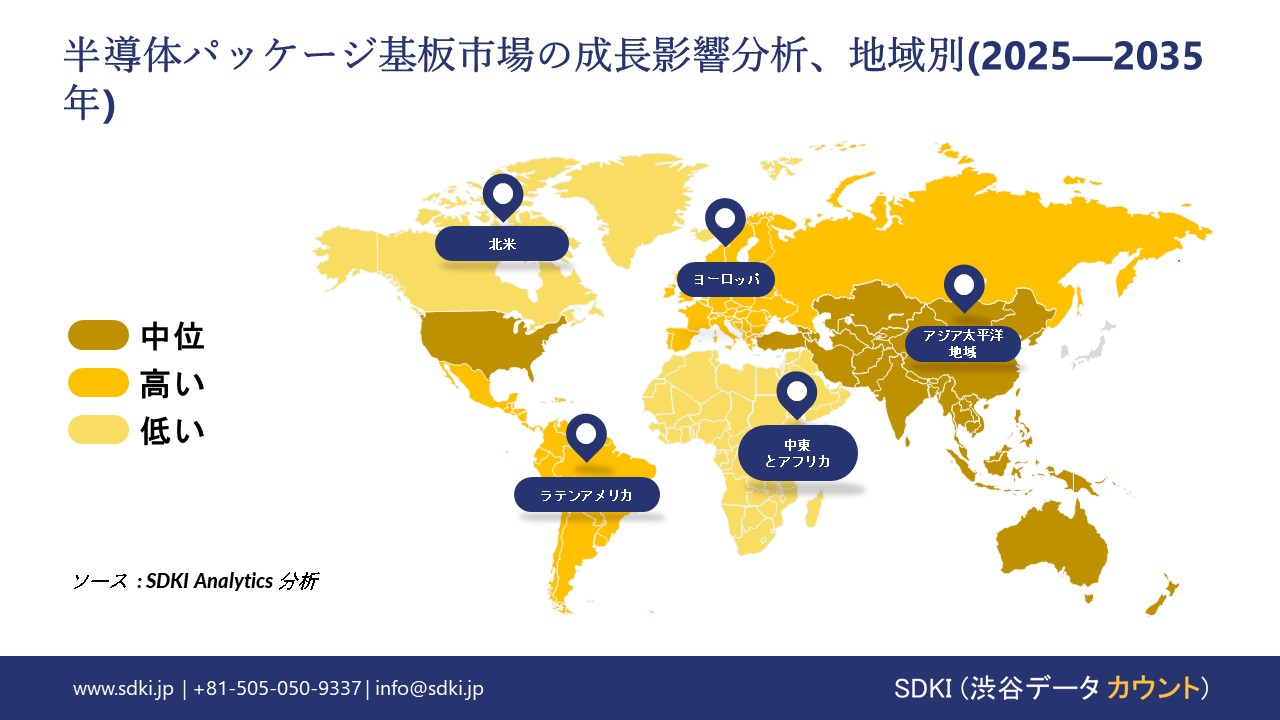

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の半導体パッケージ基板市場規模:

北米における半導体パッケージ基板市場の調査と分析によると、北米市場は予測期間を通じて世界の半導体パッケージ基板市場で第2位のシェアを確保すると予測されています。市場の成長は、高性能コンピューティングと防衛電子機器の需要増加によって牽引されています。北米の防衛・航空宇宙セグメントでは、ミッションクリティカルなシステム向けに、極めて信頼性が高く、熱効率の高い基板が求められています。AI、クラウドコンピューティング、データセンターの拡大に伴い、高速かつ低遅延の処理をサポートする基板の需要も高まっています。

- 北米の半導体パッケージ基板市場の強度分析:

北米の半導体パッケージ基板市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境 |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

規格と認証 |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの半導体パッケージ基板市場規模:

ヨーロッパの半導体パッケージ基板市場は、予測期間中、世界市場において持続的な成長が見込まれています。市場の成長は、自動車エレクトロニクス分野の拡大に支えられています。ヨーロッパは電気自動車や自動運転技術の主要生産国の一つであり、高信頼性基板の需要が高まっています。ドイツやフランスなどの国々では、ADAS、バッテリー管理システム、インフォテインメントモジュール向けの半導体統合への投資が拡大しています。さらに、市場の成長はエネルギー効率と持続可能性の基準にも支えられています。ヨーロッパ連合(EU)における持続可能性に関する規制により、エネルギー効率の高い半導体パッケージの採用が増加しています。低熱抵抗で高導電性の基板は、太陽光発電インバータ、スマートグリッド、産業オートメーションに不可欠です。

- ヨーロッパの半導体パッケージ基板市場の強度分析:

ヨーロッパの半導体パッケージ基板市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の半導体パッケージ基板市場規模:

SDKI市場調査アナリストの調査によると、アジア太平洋地域の半導体パッケージ基板市場は、予測期間を通じて50%以上の市場シェアを獲得し、世界市場で主導的な地位を占めると予想されています。アジア太平洋地域は世界市場で最も急速に成長している地域であり、年間複利成長率(CAGR)5.7%で成長すると見込まれています。市場の成長は、5G及びIoTインフラの拡大によるものです。アジア太平洋諸国における5Gネットワークの導入拡大とIoTデバイスの急速な増加により、高密度で熱効率の高い基板の需要が高まっています。インドや中国などの国々では、スマートシティやコネクテッドインフラへの投資が拡大しており、基板の消費量が増加しています。さらに、小型化の傾向もこの地域の市場の成長を支えています。民生用電子機器やモバイル機器の小型化には、微細配線と低誘電損失を備えた基板が求められています。

- アジア太平洋地域の半導体パッケージ基板市場の強度分析:

アジア太平洋の半導体パッケージ基板市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

中 |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成人向け |

7nm未満/成熟 |

成人向け |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体パッケージ基板業界概要と競争ランドスケープ

半導体パッケージ基板市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地 |

半導体パッケージ基板との関係 |

|

Unimicron Technology Corporation |

台湾 |

先進的なパッケージングに対応するFC-CSP及びFC-BGAを含む、高密度プリント基板(PCB)及びIC基板の世界的リーダーです。 |

|

Zhen Ding Technology Holding Limited (ZDT) |

台湾 |

フリップチップ及びコアレスパッケージングアプリケーション向けの幅広いIC基板を設計・製造しています。 |

|

Nan Ya Printed Circuit Board Corporation |

台湾 |

メモリモジュール、ネットワークチップ、高性能コンピューティングアプリケーション向けのIC基板を製造しています。 |

|

Simmtech Co., Ltd. |

Mask |

|

|

AT&S Austria Technologie & Systemtechnik AG |

||

|

Kinsus Interconnect Technology Corp. |

||

|

LG Innotek Co., Ltd. |

||

|

Shenzhen Fastprint Circuit Tech Co., Ltd. |

||

|

TTM Technologies, Inc. |

||

|

ICAPE Group |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

半導体パッケージ基板の世界及び日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Semiconductor Solutions Corporation |

|

||

| Apple Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の半導体パッケージ基板市場におけるメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

事業状況 |

半導体パッケージ基板との関係 |

|

Ibiden Co., Ltd. |

日本発祥 |

高性能コンピューティング向けフリップチップBGAやコアレス基板など、先進的なIC基板の製造における世界的リーダーです。 |

|

Shinko Electric Industries Co., Ltd. |

日本発祥 |

フリップチップ、ビルドアップ、リードフレーム製品など、幅広い半導体パッケージ基板の設計・製造を行っています。 |

|

NGK Spark Plug Co., Ltd. (NTK) |

日本発祥 |

自動車及び産業分野における高信頼性アプリケーションに重点を置き、半導体用セラミックパッケージ及び基板を製造しています。 |

|

Kyocera Corporation |

Mask |

|

|

Toppan Printing Co., Ltd. |

||

|

Daisho Microline Ltd. |

||

|

CMK Corporation |

||

|

AT&S Japan Co., Ltd. |

||

|

Samsung Electro-Mechanics Japan Co., Ltd. |

||

|

Unimicron Japan Co., Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

半導体パッケージ基板 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体パッケージ基板 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体パッケージ基板市場最近の開発

半導体パッケージ基板市場における最近の商業化と技術進歩のいくつかは、世界的にも日本でも:

|

月と年 |

会社/代理店 |

半導体パッケージ基板市場への進出 |

|---|---|---|

|

2024年10月 |

KLA Corporation |

新しいダイレクトイメージング、検査、計測システムを含む包括的なIC基板ソリューションポートフォリオを導入しました。先進的な半導体パッケージ基板の製造能力を強化し、歩留まりの向上と微細配線密度の向上を実現します。 |

|

2025年5月 |

The University of Tokyo; AGC Inc. |

半導体パッケージに使用される次世代ガラス基板向けに、マイクロレーザードリリング技術を開発しました。ガラス基板の精密加工技術を進化させ、ハイエンド半導体デバイスの小型化と性能向上に貢献します。 |

ソース:当局のプレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証