ポリマーエマルジョン市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、最終用途産業別、固形分別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ポリマーエマルジョン市場エグゼクティブサマリ

1)ポリマーエマルジョン市場規模

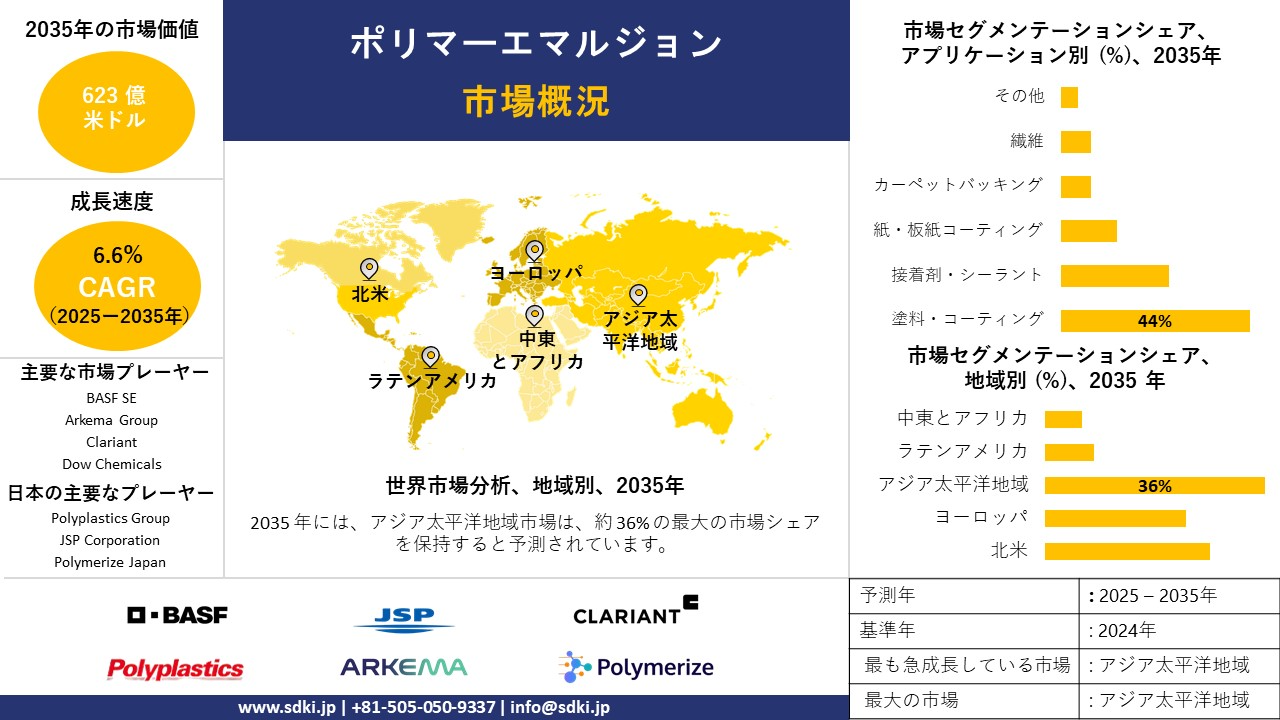

ポリマーエマルジョン市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に6.6%の年間複利成長率(CAGR)で成長すると予想されています。低VOCコーティングの需要と、溶剤系化学薬品の導入を促す規制の強化により、2035年には市場規模は623億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は287億米ドルでしました。

2)ポリマーエマルジョン市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるポリマーエマルジョン市場の傾向には、塗料・コーティング、接着剤・シーラント、紙・板紙、繊維、建設などの分野が含まれます。

アジア太平洋地域における建設プロジェクトの大幅な増加は、塗料・コーティングに必要なポリマーエマルジョンの需要を牽引しています。

以下では、予測期間中にポリマーエマルジョン市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

塗料・コーティング |

アジア太平洋地域 |

6.4% |

都市化、VOC規制、インフラ投資 |

|

接着剤・シーラント |

北米 |

6.2% |

包装需要、自動車の接着、持続可能性目標 |

|

紙・板紙 |

ヨーロッパ |

5.9% |

エコパッケージ、リサイクル義務、印刷メディアの用途 |

|

繊維 |

アジア太平洋地域 |

6.6% |

アパレル輸出、水性染色、機能性ファブリック |

|

建設 |

日本 |

5.4% |

老朽化した建物、グリーン素材、政府補助金 |

3)市場の定義–ポリマーエマルジョンとは何ですか?

ポリマーエマルジョン市場は、溶剤系ポリマーの代替としてバイオベースの代替品として使用される水性分散液であるポリマーエマルジョンの製造と商業化を扱っています。これにより、VOC排出量が少なく、可燃性が低く、取り扱いが柔軟になります。

製品のコスト効率と高性能特性は、繊維、建設など、様々な分野に適用できます。製造プロセスで使用されるポリマーとしては、アクリル系ポリマーとビニル系ポリマーの2種類が一般的です。エマルジョンポリマーは、スチレンブタジエン(SB)ラテックスとPU分散液にも分けられます。

最終用途産業の成長、厳しい環境規制、そして建設分野における無毒性で生分解性のコーティングに対する意識の高まりが、この市場の成長を支えています。

4)日本のポリマーエマルジョン市場規模:

SDKI Analyticsのアナリストによると、日本のポリマーエマルジョン市場は2035年までに年間複利成長率(CAGR)5.6%で成長し、予測期間中に29億米ドルの市場規模に達すると予測されています。グリーンビルディングや耐震建築の建設活動の増加は、塗料、接着剤、シーラントなどに幅広く適用可能なポリマーエマルジョンの需要を日本国内で生み出しています。

水性ポリマーエマルジョンの普及は、主に環境に優しい製品の使用を求める厳しい環境規制によるものです。包装、自動車、塗料・コーティング、建設など、様々な業界での用途も拡大しています。

東京では、ポリマーエマルジョンは建築用コーティングや自動車製造に使用されています。

日本におけるEV(電気自動車)の普及は、自動車用コーティングや接着剤の配合などに応用可能なポリマーエマルジョンの需要を促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ポリマーエマルジョン市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

環境に優しく低VOCのポリマーエマルジョン |

規制遵守、消費者の採用 |

環境法規制、持続可能性への需要、グリーン調達 |

日本の規制枠組みは、消費者の環境価値観に合致し、低VOC材料を強く推奨しています。 |

高 |

|

持続可能な建設におけるポリマーエマルジョン |

グリーンビルディングへの採用、材料の汎用性 |

エネルギー効率化義務、都市再開発、断熱材需要 |

建設業界は、長期的な持続可能性のために、耐久性があり毒性のない材料への移行を進めています。 |

中 |

|

EV専用ポリマーエマルジョンの用途 |

EVコーティング、バッテリー絶縁への統合 |

自動車のイノベーション、カーボンニュートラル目標、軽量素材 |

日本のEV業界は急速に進化しており、特殊なポリマーベースのソリューションに対する需要を生み出しています。 |

高 |

|

先進的な包装ソリューション |

mask |

|||

|

繊維・紙コーティングの拡大 |

||||

|

工業用接着剤・シーラント |

||||

|

コーティング用低固形分ポリマーエマルジョン |

||||

|

ポリマーエマルジョン技術への研究開発投資 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のポリマーエマルジョン市場の都道府県別内訳:

以下は、日本のポリマーエマルジョン市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|

東京 |

5.6% |

スマートシティプロジェクト、EVインフラ、持続可能な建築 |

|

大阪 |

5.3% |

産業基盤、パッケージングイノベーション、グリーンビルディングの改修 |

|

神奈川 |

5.5% |

自動車研究開発、バッテリー断熱材、低VOCコーティングの採用 |

|

愛知 |

mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

ポリマーエマルジョン市場成長要因

当社のポリマーエマルジョン市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

- ポリマーエマルジョンにおける技術革新:技術革新の進展により、エマルジョン重合技術は飛躍的に向上しました。これにより、ミニエマルジョンと重合技術の導入により、ポリマー特性を高度に制御することが可能になりました。また、触媒システムの進歩により、製造効率も向上しています。

製造技術革新は、生産効率とエネルギー最適化を促進します。これにより、メーカーは、費用対効果の高い構造の中で環境負荷を低減するため、触媒エマルジョン製造への投資を進めています。

WYN Polymersは、革新的なコーティングと次世代ポリマーエマルジョンソリューションを提供するため、メキシコのケレタロに新たなテクノロジーセンター(CTW)を設立しました。このセンターは、2025年第1四半期末までに本格稼働する予定です。

- 循環型経済の統合と規制の推進:世界市場は、循環型経済の統合と持続可能性への取り組みの潮流を経験しています。これにより、ポリマーエマルジョン、特に解重合とモノマー回収の市場導入範囲が拡大しています。

当社の調査によると、リサイクル由来のポリマーエマルジョンは、包装フィルム、コーティング剤など、様々な用途に幅広く活用されており、日本におけるリサイクル率の向上につながっています。

イギリスにおける当社チームの調査によると、水性ポリマー分散液は環境に優しく、安全に使用できます。ポリマーエマルジョンは廃棄物の発生が少なく、カーボンフットプリントも抑制されているため、環境規制の要件を満たしています。EUグリーンディールなどの政府の取り組みは、市場をグリーンケミカル製造へと導いています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ポリマーエマルジョン市場の世界シェア

SDKI Analyticsの専門家によると、以下はポリマーエマルジョン市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

287 億米ドル |

|

2035年の市場価値 |

623億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ポリマーエマルジョン市場セグメンテーション分析

ポリマーエマルジョン市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、最終用途産業別、固形分別に分割されています。

アプリケーション別に基づいて、塗料・コーティング、接着剤・シーラント、紙・板紙コーティング、カーペットバッキング、繊維、その他に分割されています。これらのうち、塗料・コーティングセグメントは、2035年までに世界市場シェアの44%に達すると予測されています。

低炭素排出に関する環境規制の強化と、VOC排出量の少ないバイオベースエマルジョンの使用により、ポリマーエマルジョンの市場採用率が拡大しています。

建築用塗料は、環境規制に対応するため、水性エマルジョンへの移行が急速に進んでいます。

特にアジア太平洋地域における急速な都市化は、グリーン建設に対する消費者の需要を満たすため、バイオベースポリマーエマルジョンの需要を高めています。

低臭性、耐腐食性、そしてその他多くの先進的なポリマーエマルジョン製品が、塗料・コーティングセグメントの成長を牽引しています。

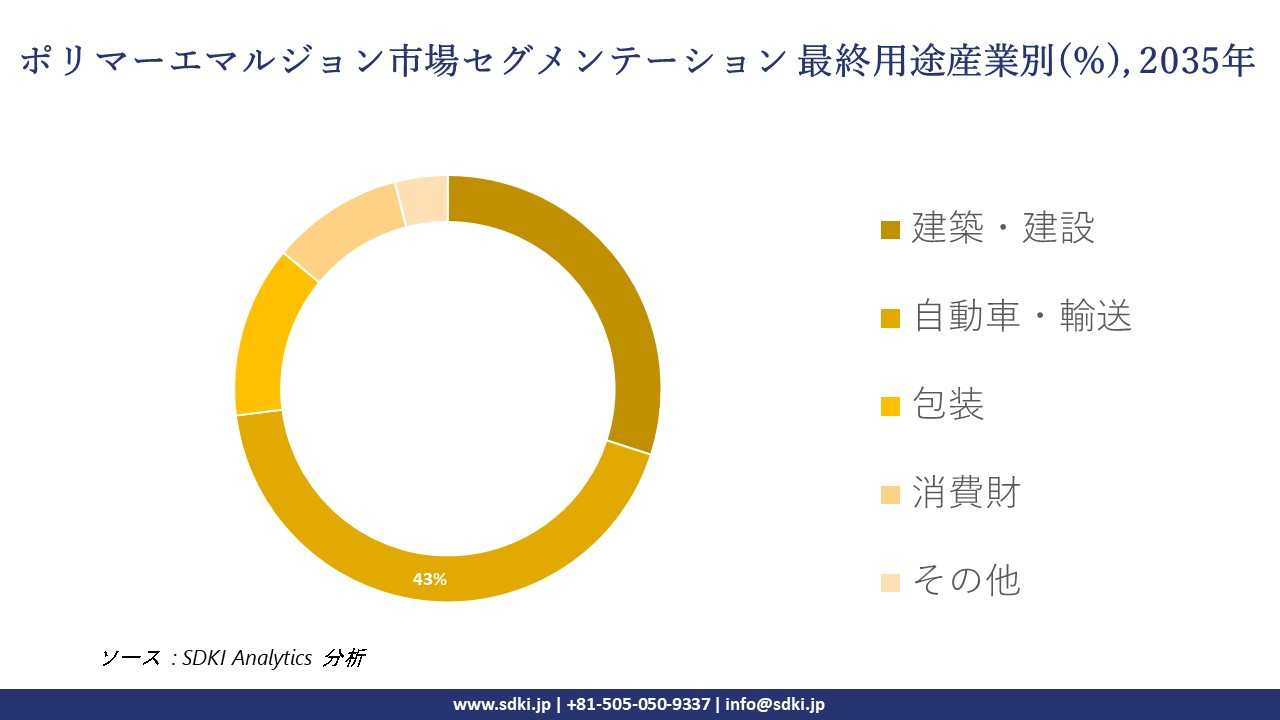

最終用途産業別に基づいて、自動車・輸送、建築・建設、包装、消費財、その他に分割されています。これらのうち、自動車・輸送セグメントは、予測期間中に主要な市場となる見込みです。

このサブセグメントは、予測期間中に43%の世界市場シェアを獲得すると予測されています。自動車業界は、軽量で高い耐傷性を持つポリマーエマルジョンへの移行を積極的に進めています。

エマルジョンの革新により、接着性、弾力性、耐薬品性が向上し、自動車製造における仕上げ品質が向上しています。自動車製造における循環型経済の目標は、ポリマーエマルジョンの統合とリサイクル及び持続可能性の推進を通じて達成されます。以下は、ポリマーエマルジョン市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

固形分別 |

|

ソース: SDKI Analytics 専門家分析

世界のポリマーエマルジョン市場の調査対象地域:

SDKI Analyticsの専門家は、ポリマーエマルジョン市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ポリマーエマルジョン市場の制約要因

世界のポリマーエマルジョン市場シェアを阻害する主要な要因の一つは、規制当局による承認の遅延です。当社の調査レポートによると、ポリマーエマルジョン市場は、世界市場における厳格な法的要件により、承認取得の遅延という大きな障壁に直面しています。

当社のアナリストによると、中国に拠点を置くメーカーは、生態環境部(MEE)の改訂された規制により追加のスクリーニングデータが求められるため、ポリマーエマルジョンの発売が数ヶ月遅れる状況にあります。

ポリマーエマルジョン市場 歴史的調査、将来の機会、成長傾向分析

-

ポリマーエマルジョン メーカーの収益機会

当社の専門家は、ポリマーエマルジョン市場の世界シェアに適用される収益機会を研究しました:

|

機会分野 |

対象地域 |

成長の原動力 |

|

塗料・コーティング |

北米 |

持続可能性規制の推進による低VOC配合の強い需要 |

|

自動車用接着剤 |

ヨーロッパ |

電気自動車設計における軽量で環境に優しい接着ソリューションへの注力 |

|

建築用防水材 |

ラテンアメリカ |

耐久性と耐水性に優れた材料を必要とする都市インフラプロジェクトの増加 |

|

繊維仕上げ剤 |

mask |

|

|

紙・板紙コーティング |

||

|

バイオベースポリマーエマルジョン |

||

|

カーペット裏打ち材用途 |

||

|

フレキシブル包装用接着剤 |

||

ソース: SDKI Analytics 専門家分析

-

ポリマーエマルジョン市場拡大の実現可能性モデル

当社の専門家は、ポリマーエマルジョン市場拡大の実現可能性モデルを研究しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競合状況の密度 |

適用理由 |

|

サステナビリティ主導型イノベーションモデル |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

地域の厳格な環境政策と高度な研究開発インフラがイノベーションを支えています |

|

コスト最適化型製造モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

低い労働コストと政府の優遇措置がスケーラブルな生産を後押ししています |

|

インフラ連動型需要モデル |

ラテンアメリカ |

新興 |

公的 |

発展途上国 |

中 |

都市化とインフラの発展により、建設製品に対する安定した需要が生まれています |

|

輸出志向型キャパシティモデル |

mask |

|||||

|

規制遵守モデル |

||||||

|

グリーンビルディング統合モデル |

||||||

|

デジタル配合加速モデル |

||||||

|

地域密着型接着剤供給モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のポリマーエマルジョン市場規模:

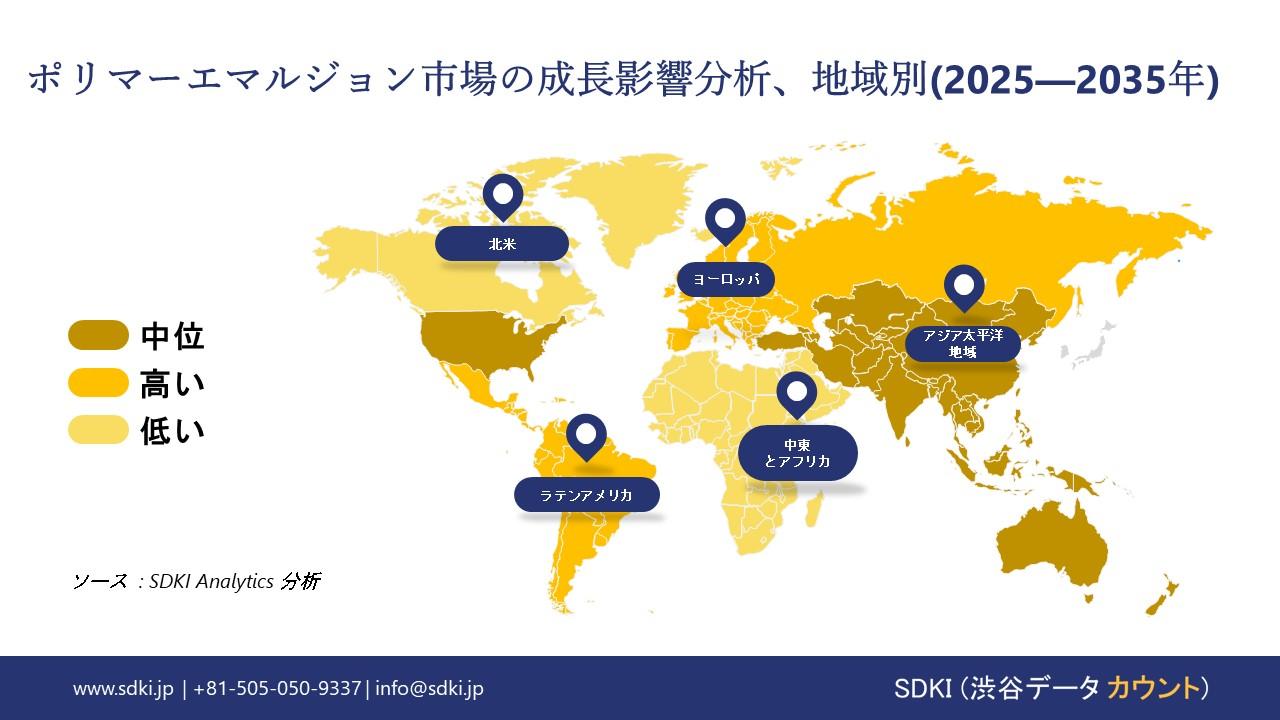

北米のポリマーエマルジョン市場は、予測期間中に年間複利成長率(CAGR)5.5%で拡大すると予測されています。持続可能性に関する規制の強化と技術の進歩が、北米地域の市場拡大を後押ししています。

米国市場は、政府の独自の取り組みと様々な業界における製品採用率の高さにより、この地域で圧倒的なシェアを占めています。カナダに拠点を置くHalltech Inc.は、建設、塗料、繊維業界にサービスを提供するポリマーエマルジョンの大手メーカーです。

建設業界の堅調な成長とインフラ整備が、北米のポリマーエマルジョン市場の成長を牽引しています。

- 北米のポリマーエマルジョン市場の強度分析と展望:

北米のポリマーエマルジョン市場に関連する国の簡単な市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのポリマーエマルジョン市場規模:

VOC削減に向けた規制の推進と、二元系乳化剤に対する産業界の需要は、予測期間中に市場の成長を牽引する主な要因となると予想されます。ヨーロッパはポリマーエマルジョンの主要消費国であり、この地域の市場は予測期間中に5.2%のCAGRで成長すると見込まれます。

SDKI Analyticsの専門家によると、ヨーロッパグリーンディールの枠組みによる投資の増加は、ポリマーエマルジョン分野における高度な研究開発を促進しています。ドイツは、ポリマーエマルジョン分野において多くの成長機会を有するヨーロッパの主要市場です。

ヨーロッパにおける自動車産業の拡大は、この地域におけるポリマーエマルジョンの需要を促進する主な要因の一つです。ポリマーエマルジョンは、自動車部品に柔軟性、接着性、耐久性、耐腐食性を提供します。

- ヨーロッパのポリマーエマルジョン市場の強度分析と展望:

ヨーロッパのポリマーエマルジョン市場に関連する国の簡単な市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度-高 |

高 |

中程度-高 |

|

規制環境の複雑さ |

高 |

高 |

高 |

|

原料の入手可能性 |

輸入依存型 |

豊富 |

輸入依存型 / 中程度 |

|

コスト競争力 |

mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の導入 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のポリマーエマルジョン市場規模:

アジア太平洋地域は、2035年までに年間複利成長率(CAGR)6.8%で成長し、世界のポリマーエマルジョン市場において最も支配的かつ最も急速に成長する地域となると予想されています。2035年までに市場シェアの36%を獲得すると予想されています。都市化と自動車セグメントの成長は、アジア太平洋地域におけるポリマーエマルジョン市場の拡大を加速させています。急成長を遂げているアジア太平洋地域の建設セグメントでは、防水、塗料・コーティング、接着剤、セメント改質などの表面処理にポリマーエマルジョンが広く使用されています。低VOC製品に対する消費者の意識と規制の強化により、市場の採用率が高まっています。中国は、環境に配慮した建設需要と最大の消費者基盤により、この地域をリードしています。アジア太平洋地域では、ポリマーエマルジョンは、テープ・ラベル用接着剤、印刷インク、包装用接着剤、食品コーティング、工業用保護コーティングに使用されています。

- アジア太平洋地域のポリマーエマルジョン市場の強度分析と展望:

アジア太平洋ポ地域のリマーエマルジョン市場に関連する国の簡単な市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

中程度 |

中程度 |

強い |

強 |

|

原料の入手可能性とコスト |

低 |

低 |

中程度 |

高い |

中 |

|

下流需要(自動車/電子機器/建設) |

高 |

高 |

中程度 |

高い |

高 |

|

産業能力の拡大 |

mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

ポリマーエマルジョン業界概要と競争ランドスケープ

ポリマーエマルジョン市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

ポリマーエマルジョンとの関係 |

|

BASF SE |

ドイツ |

コーティング、接着剤、建築用途向けの幅広いポリマーエマルジョンを提供しています |

|

Dow Chemicals |

米国 |

工業用コーティング及び接着剤向けのポリマーエマルジョンを供給しています |

|

Arkema Group |

フランス |

Coatexブランドの特殊ポリマーエマルジョンを製造しています |

|

Clariant |

mask |

|

|

3M |

||

|

Akzo Nobel N.V. |

||

|

Synthomer plc |

||

|

Wacker Chemie AG |

||

|

The Lubrizol Corporation |

||

|

Hexion Inc. |

||

ソース: SDKI Analytics専門家析と企業ウェブサイト

日本のポリマーエマルジョン市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

ポリマーエマルジョンとの関係 |

|

Emulsion Technology Co., Ltd. (E-TEC) |

日本発祥 |

無溶剤で環境に優しいポリマーエマルジョンを提供 |

|

Japan Coating Resin Corporation |

日本発祥 |

水性合成樹脂エマルジョンを製造 |

|

Polyplastics Group |

日本発祥 |

高性能ポリマー材料を製造 |

|

JSP Corporation |

mask |

|

|

Polymerize Japan |

||

|

Otsuka Chemical Co., Ltd. |

||

|

INOAC Corporation |

||

|

Unitika Ltd. |

||

|

Koka Polymer Co., Ltd. |

||

|

Frontier Laboratories Ltd. |

||

ソース: SDKI Analytics専門家析と企業ウェブサイト

ポリマーエマルジョン 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ポリマーエマルジョン 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ポリマーエマルジョン市場最近の開発

世界的な商業展開と技術の進歩:

ポリマーエマルジョン市場に関連する最近の商業的発売と技術的進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

BASF and Avient Corporation (コラボレーション) |

2023年6月、BASFはAvientと提携し、食品サービス及びエレクトロニクス業界向けに高性能ポリマーUltrasonのカラーグレードを提供しました。 |

|

NOK Corporation |

2025年にポリマーベースの低摩擦シール技術の開発により、2025年度高分子学会優秀技術開発賞を受賞しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証