エポキシ接着剤市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― タイプ別、最終用途産業別、製剤タイプ別、アプリケーション別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エポキシ接着剤市場エグゼクティブサマリ

1)エポキシ接着剤市場規模

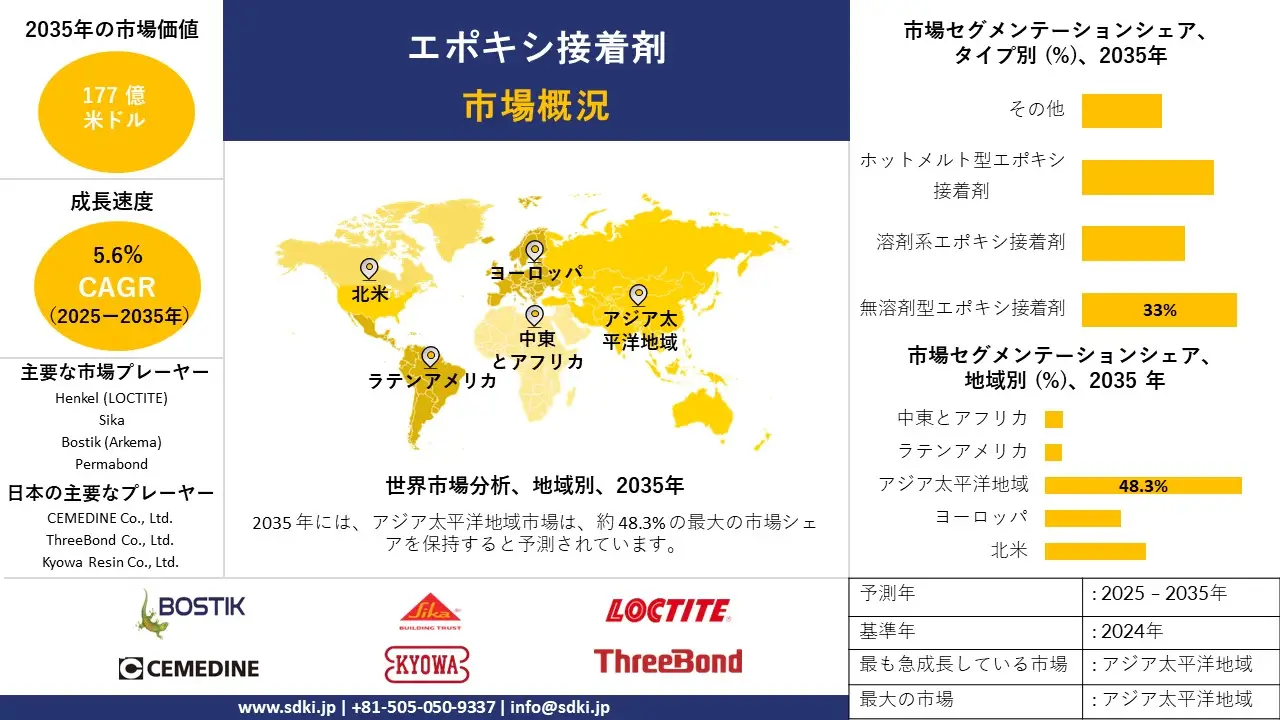

当社の世界エポキシ接着剤市場調査レポートによると、2025ー2035年の予測期間中、市場は年間複利成長率(CAGR)5.6%で成長する見込みです。基準年(2024年)の世界市場規模は94億米ドルで、2035年末までに177億米ドルに達すると見込まれています。

市場拡大の主要因として、電子機器、自動車、建設業界などの主要な最終用途分野における高性能接着ソリューションの需要の急増が挙げられます。

2)エポキシ接着剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsのアナリストは、予測期間中の世界のエポキシ接着剤市場に関連する主要な市場傾向を特定し、自動車用接着剤、建設用接着剤、電子機器用接着剤などの高成長分野に焦点を当てています。以下では、主要な傾向とその拡大要因をまとめています:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|---|---|---|---|

|

自動車用接着剤 |

アジア太平洋地域 |

8.3% |

EVの普及、軽量素材、排出ガス規制 |

|

建築用接着剤 |

北米 |

7.9% |

インフラ投資、グリーンビルディング基準、都市化 |

|

エレクトロニクス用接着剤 |

日本 |

8.5% |

小型化、ロボット工学、高精度接合 |

|

航空宇宙用接着剤 |

ヨーロッパ |

7.6% |

複合材料、安全基準、燃費効率 |

|

船舶用接着剤 |

ラテンアメリカ |

7.8% |

造船業の成長、耐食性、輸出需要 |

ソース: SDKI Analytics 専門家分析

3)市場の定義– エポキシ接着剤とは何ですか?

世界のエポキシ接着剤市場は、エポキシ樹脂と硬化剤から配合される接着剤を中心とした産業です。需要を牽引する主な要因は、その強力で耐久性のある熱硬化性接着性であり、自動車、建設、航空宇宙、エレクトロニクス、海洋など、様々な最終用途産業における要求の厳しい用途に最適です。

市場のサプライチェーンは、原材料サプライヤー、メーカー、流通業者、小売業者、そして最終用途産業にまで及びます。当社の調査レポートでは、1成分型、2成分型、UV硬化型、水性型、反応型など、様々なタイプのエポキシ接着剤を特定しています。

4)日本のエポキシ接着剤市場規模:

日本のエポキシ接着剤市場は、2025ー2035年の予測期間中に年間複利成長率(CAGR)5.7%で拡大すると予測されています。市場の成長ポテンシャルを担保する主な要因は、日本が世界の半導体競争において主導的な地位を占めていることです。

当社の調査レポートでは、海外サプライヤーへの依存度を低減するため、半導体製造の国内回帰に重点が置かれていることが示されています。エポキシ接着剤は、マイクロエレクトロニクス向け半導体製造、マイクロチップの接合、回路組立において不可欠なため、国内における半導体組立の増加に伴い、その需要は増加すると予想されます。

政府の支援策としては、経済産業省が策定した支援戦略において、半導体生産の強化に100億米ドル以上を計上することを目指しています。この戦略の中で、「Post-5G Green Innovation Fund」は半導体の国内生産を強化することを目指しており、エポキシ接着剤の安定した需要の創出が期待されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、エポキシ接着剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|---|---|---|---|---|

|

自動車用軽量接着 |

OEMパートナーシップ、材料認証 |

EVの普及、燃費規制、複合材料の採用 |

日本の自動車メーカーは、車両の軽量化とエネルギー効率の向上を目指し、エポキシ接着剤の採用を拡大しています。 |

高 |

|

電子機器のマイクロアセンブリ |

精密接合能力、研究開発の俊敏性 |

小型化の傾向、ロボット工学の成長、半導体のイノベーション |

日本のエレクトロニクス業界では、民生用及び産業用機器における小型で耐熱性の高い用途向けに、高性能接着剤が求められています。 |

高 |

|

インフラ改修アプリケーション |

政府契約、コンプライアンス基準 |

都市再開発、老朽化したインフラ、耐震補強 |

官民両セクターは、最新の安全基準を満たすために、建物や橋梁の改修用構造用接着剤への投資を進めています。 |

中 |

|

再生可能エネルギー部品製造 |

mask |

|||

|

航空宇宙用複合材組立 |

||||

|

船舶機器製造 |

||||

|

民生用電子機器の修理ソリューション |

||||

|

スマート建設資材 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のエポキシ接着剤市場の都道府県別内訳:

以下は、日本のエポキシ接着剤市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京 |

8.2% |

都市再開発、エレクトロニクス拠点、政府による研究開発資金 |

|

大阪 |

8.0% |

産業基盤、EV製造、インフラ整備 |

|

神奈川 |

8.3% |

ロボット技術の革新、港湾物流、ハイテク輸出 |

|

愛知 |

mask |

|

|

福岡 |

||

エポキシ接着剤市場成長要因

エポキシ接着剤市場の分析調査レポートによると、以下の市場傾向が予測期間中の市場成長を確実なものにすると見込まれています。

- 航空宇宙及び自動車セクターからの需要増加:当社の調査レポートでは、航空宇宙及び自動車分野における主要傾向、例えば両業界における燃費向上への取り組みについて明らかにしています。この傾向は、従来の機械的締結方法よりもエポキシ接着剤の採用拡大につながっています。エポキシ接着剤は、強度対重量比、耐腐食性、応力分散性の向上など、メーカーにとって大きな価値を提供します。

もう一つの市場を支える傾向は、パンデミック中に落ち込んだ自動車産業の生産回復です。例えば、国際自動車工業会(OICA)は、2023年には世界の自動車生産台数が90百万台を超えると報告しています。

生産増加の軌道は、EVバッテリーパック、ボディパネル、航空宇宙用複合材などの最終用途における高性能構造接着剤の需要増加に貢献すると見込まれます。

- 風力エネルギーの拡大:当社のアナリストチームは、世界的な脱炭素化への動きと再生可能エネルギー導入の増加傾向が、エポキシ接着剤市場の成長における主要な要因であると考えています。エポキシは風力タービンブレードの製造において重要な部品であり、関係者は風力エネルギーの出力を拡大している経済圏にエポキシ接着剤を供給する有利な機会を見出しています。

例えば、当社の調査レポートでは、世界風力エネルギー評議会(GWEC)のデータを分析し、2024年には110GWを超える新たな風力エネルギー容量が記録的な規模で導入され、世界の容量は1,130GWを超えると予測しています。これらの接着剤は耐疲労性に優れ、ガラス繊維複合材との適合性も高いため、耐久性の高いブレードの生産規模拡大を目指すメーカーからの需要は増加すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - エポキシ接着剤市場の世界シェア

SDKI Analyticsの専門家は、エポキシ接着剤市場の世界シェアを網羅した重要なレポートの洞察をまとめました:

|

レポートの洞察 |

|

|

CAGR |

5.6% |

|

2024年の市場価値 |

94 億米ドル |

|

2035年の市場価値 |

177億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

エポキシ接着剤市場セグメンテーション分析

エポキシ接着剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、タイプ別、最終用途産業別、製剤タイプ別、アプリケーション別にセグメント化されています。

タイプ別に基づいて、無溶剤型エポキシ接着剤、溶剤系エポキシ接着剤、ホットメルト型エポキシ接着剤、その他に分割されています。これらのうち、無溶剤型エポキシ接着剤は、33.0%という大きな収益シェアを占めると見込まれています。

このセグメントの潜在的成長を後押しする主な要因は、排出量削減への世界的な関心の高まりと、電子機器及び航空宇宙セグメントからの需要の急増です。これら2つのセグメントは、高性能で低VOCの材料に対する新たな需要へと移行しており、無溶剤型エポキシ接着剤の適用範囲が拡大しています。さらに、有害物質の排出削減を目指す規制枠組みも、このセグメントに恩恵をもたらすと見込まれます。

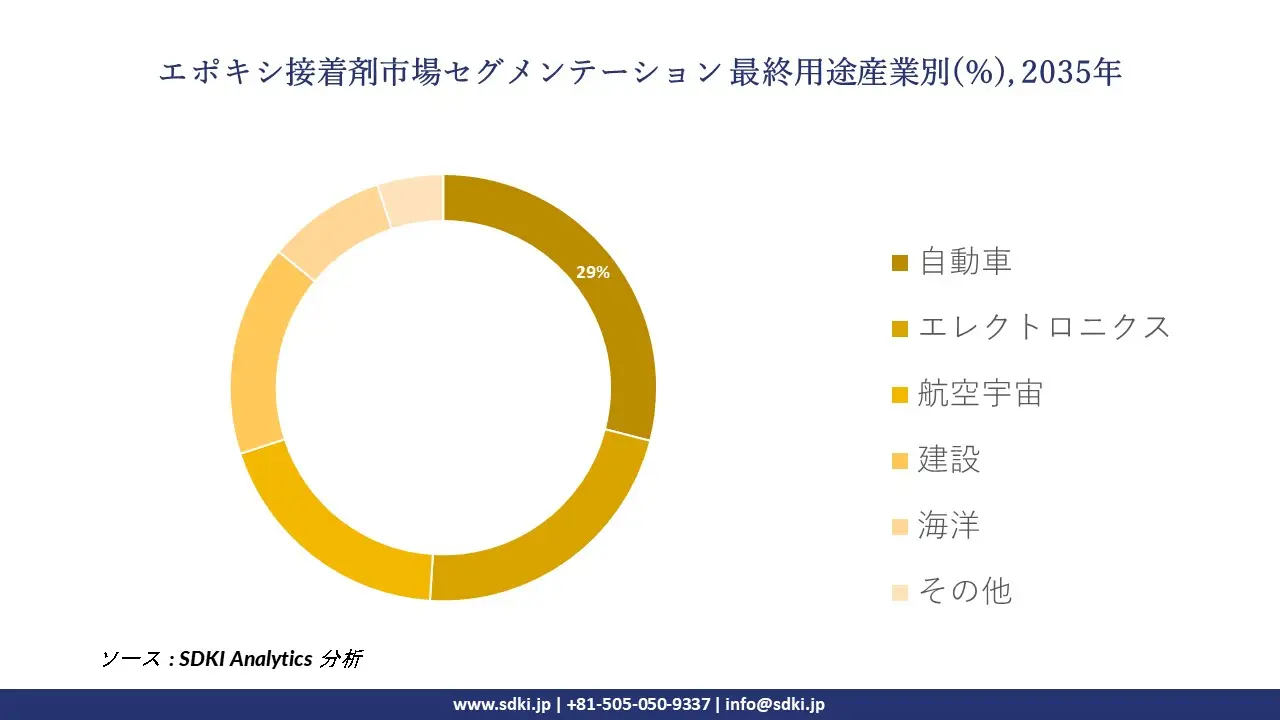

最終用途産業別に基づいて、自動車、エレクトロニクス、航空宇宙、建設、海洋、その他に分割されています。これらのうち、自動車セグメントは、予測期間中に29.0%という最大の収益シェアを占めると見込まれています。この分野の成長は、車両の軽量化や構造強度の向上を目的とした接着剤の採用増加に支えられています。

さらに、重要な傾向として、世界的なEV生産の加速が挙げられます。米国政府は最近、EVへの支援を強化しています。例えば、Argonne National Laboratory,によると、米国では2024年に1百万台以上のプラグインEVが販売され、前年比5%以上増加しました。2025年6月までに、その数は既に6.9百万台を超えています。これらの傾向は、世界的な生産拡大に伴い、自動車分野におけるエポキシ接着剤の需要を高めると予想されます。以下は、エポキシ接着剤市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

最終用途産業別 |

|

|

製剤タイプ別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界のエポキシ接着剤市場の調査対象地域:

SDKI Analyticsの専門家は、エポキシ接着剤市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

エポキシ接着剤市場の制約要因

エポキシ接着剤の世界市場シェアを阻害する主な要因は、原材料価格の変動性と供給制約です。例えば、プロピレンとビスフェノールAから得られるエピクロロヒドリンは、石油化学業界の市場変動の影響を受けます。さらに、地政学的緊張や製油所の停止は、サプライチェーンに混乱をもたらします。

地政学的緊張の影響は価格変動に表れています。例えば、価格変動は市場の中小メーカーに影響を与える一方で、EV、航空宇宙、エレクトロニクス産業といった大手エンドユーザーも、供給制約により大きなボトルネックに悩まされています。

エポキシ接着剤市場 歴史的調査、将来の機会、成長傾向分析

以下の表は、エポキシ接着剤デバイス市場におけるメーカーの主な収益機会を示しています:

|

機会分野 |

対象地域 |

成長要因 |

|---|---|---|

|

EVバッテリー組立用接着剤 |

北米 |

電動モビリティと自動車産業拠点における先進的な製造能力に対する強力な政策的インセンティブ |

|

航空宇宙用複合材接着 |

ヨーロッパ |

厳格な環境規制に支えられた軽量で燃費の良い航空機への高い需要 |

|

風力タービンブレード製造 |

アジア太平洋地域 |

再生可能エネルギーインフラの急速な拡大と政府支援によるクリーンエネルギー目標 |

|

海洋構造用接着剤 |

mask |

|

|

電子機器小型化用接着剤 |

||

|

グリーンビルディング用構造用接着剤 |

||

|

自動車軽量化ソリューション |

||

|

石油・ガスパイプラインコーティング |

||

ソース: SDKI Analytics 専門家分析

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、エポキシ接着剤市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

イノベーション主導の差別化 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

進化する規制及び性能基準を満たす、高度で特殊な接着剤ソリューションに対する需要がある、確立された産業基盤 |

|

サステナビリティ主導の市場参入 |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

強力な環境政策と環境に優しい製品に対する消費者の嗜好は、環境に優しい接着剤のイノベーションの機会を生み出します |

|

現地製造拠点 |

mask |

|||||

|

戦略的合弁事業及びライセンス供与 |

||||||

|

インフラ連携型サプライチェーン |

||||||

|

R&D連携クラスター |

||||||

|

アフターマーケットサービス統合 |

||||||

|

再生可能エネルギー部品の専門化 |

||||||

ソース: SDKI Analytics 専門家分析

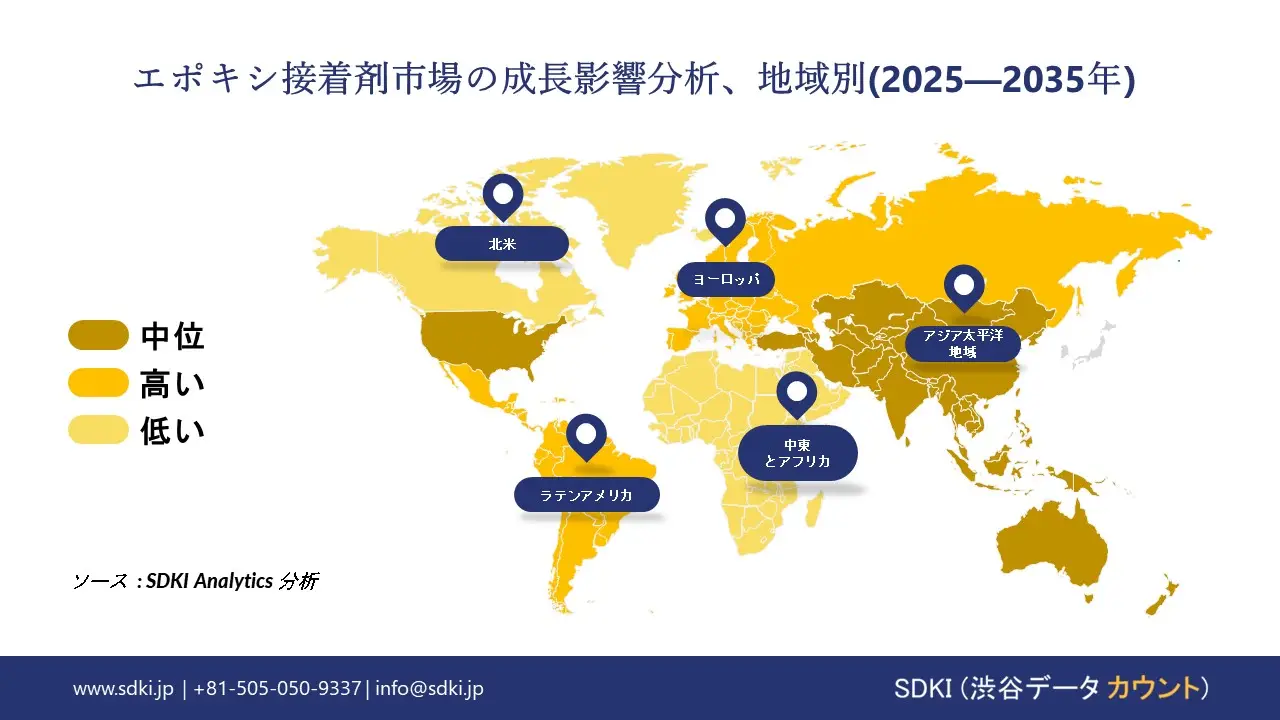

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のエポキシ接着剤市場規模:

北米のエポキシ接着剤市場は、予測期間中にアジア太平洋地域に次ぐ第2位の収益シェアを獲得すると見込まれています。

北米市場の成長を支えている重要な動きは2つあります。1つ目は、米国における1兆米ドル規模のインフラ投資・雇用法(IIT法)です。この法律は、大規模な建設・修復プロジェクトを推進しています。エポキシ接着剤はコンクリートの接着に不可欠なため、この法律はエポキシ接着剤市場にとってプラスの影響を与えています。

2つ目は、EV(電気自動車)の販売増加です。EVの普及率は2035年末までに倍増すると予想されています。例えば、エポキシ接着剤は異種材料を接着するための重要な化合物であり、自動車業界全体に広がる軽量化の傾向により、高い需要が見込まれています。これは、主要OEMや規制当局によるEV普及促進の取り組みと密接に関連しています。

- 北米のエポキシ接着剤市場の強度分析と展望:

北米のエポキシ接着剤市場に関連する国の市場強度分析をまとめました:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練人材の確保 |

豊富 |

適切 |

|

標準及び認証フレームワーク |

mask |

|

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのエポキシ接着剤市場規模:

ヨーロッパのエポキシ接着剤セクターは、持続可能性に関する規制と、地域の自動車セクターにおける内燃機関(ICE)の段階的廃止の動きを特徴としています。これらの要因は、ヨーロッパ市場の継続的な成長を後押しすると予想されます。例えば、EUの「Renovation Wave」イニシアチブは、2030年末までに33百万棟以上の建物の改修を目指しており、環境に適合した接着剤に対する大きな需要を生み出しています。

同時に、内燃機関車は2035年末までに段階的に廃止されると予想されており、EV組立ラインに恩恵をもたらします。今後の見通しとしては、エポキシ接着剤は、バッテリーセルの接着だけでなく、複合材料用途においても高い需要を維持すると予想されます。

- ヨーロッパのエポキシ接着剤市場の強度分析と展望:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

高 |

|

原料の入手可能性 |

輸入依存 |

輸入依存 |

輸入依存 |

|

コスト競争力 |

mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のエポキシ接着剤市場規模:

アジア太平洋地域のエポキシ接着剤市場は、予測期間中に48.3%という圧倒的な収益シェアを占めると予想されています。この地域の市場は、電子機器製造のハブとしての主導的な地位を特徴としています。

地域的には、インドのスマートシティ・ミッションがインフラのアップグレードを支援しており、開発プロジェクトや公共事業の枠組みにおいて接着剤の使用機会が創出されています。さらに、日本、中国、韓国が主要なエレクトロニクスハブとしての地位を確立し、輸出拡大を目指していることから、エポキシ接着剤はバッテリーの耐熱接着用として高い需要を維持すると見込まれます。

さらに、急成長を遂げているアジア太平洋地域における当社の貿易推計によると、インドからの電子機器輸出は2024年度に120億米ドルを超えると予想されています。輸出量の増加は国内製造量の増加と関連しており、組立ラインにおける接着剤の使用を促進しています。

- アジア太平洋地域のエポキシ接着剤市場の強度分析と展望:

アジア太平洋エポキシ接着剤市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

中程度 |

中程度 |

中程度 |

強い |

強 |

|

原料の入手可能性とコスト |

中 |

中 |

高 |

高い |

中 |

|

下流需要(自動車/電子機器/建設) |

高 |

高 |

中程度 |

高い |

高 |

|

産業能力の拡大 |

mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

エポキシ接着剤業界概要と競争ランドスケープ

エポキシ接着剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

エポキシ接着剤との関係 |

|---|---|---|

|

3M |

米国 |

工業組立及び電子機器向け構造用エポキシ接着剤(スコッチウェルド)の製造業者 |

|

ITW Performance Polymers (Devcon) |

米国 |

二液型エポキシ接着剤及び補修剤の製造業者 |

|

Master Bond |

米国 |

航空宇宙、電子機器、医療、OEM向け特殊エポキシ接着剤の製造業者 |

|

Henkel (LOCTITE) |

mask |

|

|

Sika |

||

|

Bostik (Arkema) |

||

|

Permabond |

||

|

Selleys |

||

|

Astral Adhesives (Astral Ltd.) |

||

|

X’traseal (PAO Sdn Bhd) |

||

|

KUKDO Chemical |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本のエポキシ接着剤市場のメーカーシェアを独占するトップ10社は:

|

会社名 |

事業状況 |

エポキシ接着剤との関係 |

|---|---|---|

|

CEMEDINE Co., Ltd. |

日本発祥 |

工業用2成分エポキシ接着剤の製造業者 |

|

Konishi Co., Ltd. (BOND) |

日本発祥 |

一般用途及び工業用途向けの速硬化性・高強度エポキシ接着剤の製造業者 |

|

ThreeBond Co., Ltd. |

日本発祥 |

自動車及び産業機器向け構造用エポキシ接着剤の供給業者 |

|

Kyowa Resin Co., Ltd. |

mask |

|

|

Oshika Co., Ltd. |

||

|

Resonac Holdings Corporation (formerly Showa Denko Materials) |

||

|

DIC Corporation |

||

|

Aica Kogyo Co., Ltd. |

||

|

Sunstar Engineering Inc. |

||

|

Konishi Bond Sales Co., Ltd. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

エポキシ接着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます エポキシ接着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

エポキシ接着剤市場最近の開発

世界的な商業展開と技術の進歩

エポキシ接着剤市場に関連する最近の世界的な商業発売と技術進歩のいくつかは次のとおりです:

|

会社名 |

月と年 |

エポキシ接着剤市場との連携 |

|---|---|---|

|

BASF SE |

2025年3月 |

SikaとMitsui Chemicalとの共同開発により、エポキシ樹脂硬化用の新規アミン系ビルディングブロック「Baxxodur EC 151」の発売を発表しました。この硬化剤は、工業用途及び建設用途において、低VOC、耐久性、色安定性に優れたエポキシ床材ソリューションを実現し、エポキシ系塗料及び接着剤の持続可能性と性能を向上させます。 |

|

Mitsui Chemicals, Inc. |

2023年5月 |

バイオマスフェノールチェーンの一部として、液状エポキシ樹脂(EPOMIK)がISCC PLUS認証を取得しました。このプレスリリースはインド子会社から発表されましたが、Mitsui Chemicalsの本社は日本にあり、今回の開発は、塗料、電子機器、接着剤、床材用途における持続可能なエポキシ樹脂生産における日本の地位を強化するものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証