経腸栄養デバイス市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、年齢層別、アプリケーション別、最終用途別、流通チャネル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

経腸栄養デバイス市場エグゼクティブサマリ

1)経腸栄養デバイスの市場規模

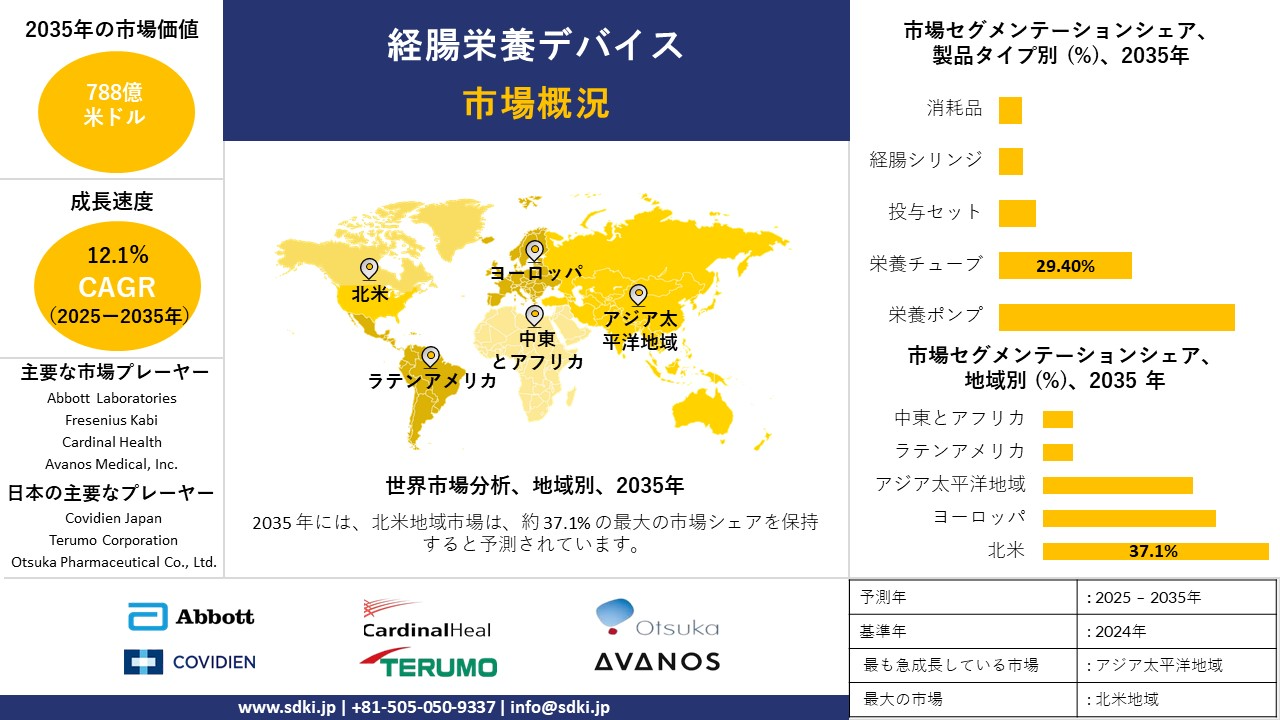

経腸栄養デバイス市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)12.1%で成長すると予測されています。2035年には、市場規模は788億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は225億米ドルでしました。世界的な在宅医療への移行と、長期的な栄養補給を必要とする慢性疾患の増加は、経腸栄養デバイス市場の主な成長原動力となっています。さらに、より患者に優しく、安全で、使いやすい装置を実現する技術の進歩も、導入率を大幅に押し上げています。

2)経腸栄養デバイス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される経腸栄養デバイス市場の傾向には、光回線終端装置(OPT)、光ネットワークユニット(ONU/ONT)、光ファイバートランシーバーなどの分野が含まれます。予測期間中に経腸栄養デバイス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

光回線終端装置 (OLT) |

アジア太平洋地域 |

11.8% |

5Gフロントホール向けセントラルオフィスインフラのアップグレード、FTTHの容量拡大、次世代PON規格への移行 |

|

光ネットワークユニット (ONU/ONT) |

アジア太平洋地域 |

12.9% |

新規FTTH加入による膨大な需要、旧型機器の交換サイクル、より高速なプランに対する消費者の需要 |

|

光ファイバートランシーバー |

北米 |

12.5% |

データセンター相互接続の拡張、ポートあたりの帯域幅の増加、高速コヒーレント光技術の採用 |

|

5Gフロントホール機器 |

ヨーロッパ |

13.5% |

5Gスタンドアロン(SA)アーキテクチャの導入、ネットワークスライシングの要件、産業用IoTにおける低遅延の需要 |

|

パッシブ光LAN (POL) |

アジア太平洋地域 |

11.5% |

企業キャンパスや大規模集合住宅への導入、総所有コストの削減、ケーブルインフラの簡素化 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – 経腸栄養デバイスとは何ですか?

経腸栄養デバイス市場とは、経口摂取が困難な患者の消化管に直接栄養を投与する装置を指します。この市場は、短期及び長期の栄養補給を目的とした栄養チューブ、ポンプ、注射器、及び付属品などの製品で構成されています。

経腸栄養デバイス市場は、経口摂取を阻害する消化器疾患、がん、神経疾患の蔓延により、急速に成長しています。小児から高齢者まで幅広い患者層を有し、装置の安全性、使いやすさ、患者の快適性といった利点が市場の成長を左右しています。

4)日本の経腸栄養デバイス市場規模:

経腸栄養デバイス市場は、2025-2035年の予測期間中、年平均成長率(CAGR)12.4%と予測されています。急速な人口高齢化、技術の進歩、そして低侵襲デバイスが、市場の急成長要因となっています。日本の高齢化社会は、この市場を牽引する主要な要因となっています。人々は慢性疾患や嚥下障害にかかりやすく、経腸栄養ソリューションと在宅医療サービスの需要が著しく増加しています。さらに、医療関連の継続的なイノベーションにより、より快適で薄型の経腸チューブや安全機能を備えたスマートポンプが登場し、患者のコンプライアンスと転帰の改善に貢献しています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、経腸栄養デバイス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標(KSI) |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

在宅ケア栄養ソリューション |

高い患者満足度と低い合併症率 |

政府の政策:病院のコスト削減のため、「在宅ケア」を推進します |

病院から在宅医療への移行は、最大の傾向です。 |

高 |

|

高度・統合型給食システム |

革新的なデザインに関する特許出願件数 |

テクノロジーの統合:投与量エラー低減ソフトウェア(DERS)、接続性(IoT)、EHR統合機能を備えたポンプの需要 |

日本の病院は、信頼性、精度、そして高度な技術を重視しています。 |

中高 |

|

高齢者介護施設とのパートナーシップ |

大手介護施設チェーンとの長期契約 |

高齢化:医療機関における大規模かつ拡大する顧客基盤 |

これは、量主導型のB2B市場です。 |

中 |

|

小児・新生児用経腸栄養デバイス |

Mask |

|||

|

消耗品及びサブスクリプションサービス |

||||

|

遠隔医療及び遠隔患者モニタリング(RPM) |

||||

ソース: SDKI Analytics 専門家分析

- 日本の経腸栄養デバイス市場の都道府県別内訳:

以下は、日本の経腸栄養デバイス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (2025–2035年) (%) |

主な成長要因 |

|

東京都 |

6.5% |

三次医療機関の集中、人口の高齢化、在宅ケアの普及率の高さ |

|

大阪府 |

6% |

高度な医療インフラ、がん及び脳卒中の症例の増加 |

|

神奈川県 |

6% |

高齢人口の増加、外来診療センターの拡大 |

|

愛知県 |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

経腸栄養デバイス市場成長要因

当社の経腸栄養デバイス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 規制の標準化が機器のリフレッシュサイクルを促進:世界の経腸栄養デバイス市場に影響を与える規制エコシステムに関する当社の分析によると、ENFit小口径経腸コネクタの採用率が上昇していることが明らかになりました。さらに、機器の生体適合性に関する明確化は、栄養チューブ、セット、ポンプの強制的なアップグレードサイクルを生み出す可能性があります。経腸チューブに関する複数のFDA 510(k)サマリー(FDA 510(k) K232046、K233326、K221603など)は、ENFitの適合性とISO生物学的評価ガイダンスに言及しています。

同時に、FDAは510(k)サマリーにおいて、生物学的評価の期待値を標準化するISO 10993-1に言及しており、新規サプライヤーの参入要件を引き上げる可能性が高まっています。さらに、ENFitの採用は患者の安全性と密接に関連しており、複数の新製品の説明で必須とされているため、機器メーカーと消耗品メーカーにとって安定した需要を生み出しています。

- 保険者とコーディング経済がメーカーのロードマップと価格設定に及ぼす影響:本調査レポートでは、保険者とコーディング経済が価格設定とメーカーのロードマップに及ぼす影響を明らかにし、市場の成長を牽引しています。例えば、米国のメディケア政策と耐久医療機器のコーディングは、経腸栄養デバイスの需要に大きな影響を与えます。これは、ポンプと関連サプライヤーが、国家適用範囲決定、地域適用範囲決定、及びHCPCS(医療保険制度改革委員会)の適用対象となるためです。

さらに、これらの動向は、DMEPOS(医療保険制度改革委員会)と文書化要件を満たすことができるサプライヤーに有利に働くと見込まれます。したがって、グローバル企業にとって、米国のメディケア政策は、生産量、価格戦略、製品機能の優先順位付けに影響を与える需要のアンカーとして機能すると予測されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 経腸栄養デバイス市場の世界シェア

SDKI Analyticsの専門家によると、経腸栄養デバイス市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

12.1% |

|

2024年の市場価値 |

225億米ドル |

|

2035年の市場価値 |

788億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

経腸栄養デバイス市場セグメンテーション分析

経腸栄養デバイス市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、年齢層別、アプリケーション別、最終用途別、流通チャネル別にセグメント化されています。

製品タイプ別に基づいて、経腸栄養デバイス市場は、栄養ポンプ、栄養チューブ、投与セット、経腸シリンジ、消耗品に分割されています。2035年までに、栄養ポンプは、その精度、安全性、柔軟性により、経腸栄養製品市場の52.3%を占めると予測されています。これらの装置を使用すれば、栄養不足や誤嚥のリスクがなく、栄養素の均一な供給が可能になります。プログラム機能、ENFitとの互換性、EHRとの統合といった機能は、病院や在宅ケアで広く利用されており、テクノロジーを活用した栄養管理への移行を促進しています。慢性疾患の増加、在宅ケアの発展、リバースバルーン設計や三連式給餌チューブといった革新は、いずれも成長を促進する要因です。幅広い患者と臨床環境における経腸ケアは、手動技術に代わる自動栄養ポンプの導入によって変革を遂げつつあります。

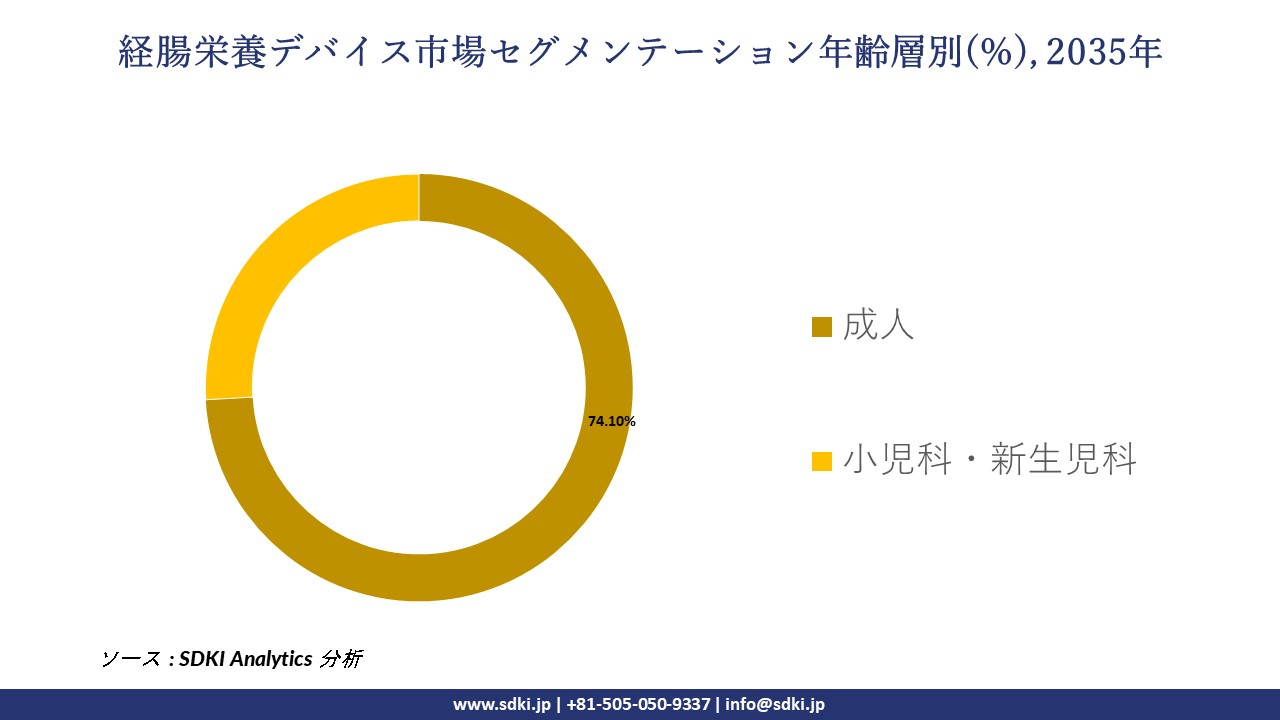

さらに、経腸栄養デバイス市場は、年齢層別に基づいて成人、小児科・新生児科に分割されています。成人セグメントは、慢性疾患、入院、そして脳卒中、がん、パーキンソン病などの加齢性疾患の発症率の高さから、2035年までに経腸栄養デバイスの市場シェアの74.1%を占めると予測されています。高齢者やその他の成人患者は長期的な栄養管理を必要とする場合があり、これは装置の設計やケアプランに影響を与えます。世界中で60歳以上の高齢者が増加し、1つ以上の慢性疾患を抱える高齢者の割合も増加しているため、堅実な在宅経腸栄養システムへの圧力は今後も高まり続けることは避けられません。このセグメントは、安全性、使いやすさ、そして償還ポリシーにおけるイノベーションの源泉でもあり、このことが年齢層セグメントにおけるリーダーシップをさらに強化しています。以下は、経腸栄養デバイス市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

年齢層別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の経腸栄養デバイス市場の調査対象地域:

SDKI Analyticsの専門家は、経腸栄養デバイス市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

経腸栄養デバイス市場の制約要因

経腸栄養デバイスの世界的な市場シェア拡大を阻害する大きな要因の一つは、経管栄養に伴う高いリスクとそれに伴う合併症です。感染症、誤嚥性肺炎、チューブの脱落、閉塞などは、大きな脅威と考えられています。こうした状況は、入院期間の延長、医療費の増加、そして患者の罹患率の増加につながる可能性があります。さらに、医療提供者は患者に経腸栄養を勧める際に慎重になり、可能な場合は代替手段を選択する傾向があります。この固有のリスク要因は、特に特定の患者層において、市場の採用と成長を制限する可能性があります。

経腸栄養デバイス市場 歴史的調査、将来の機会、成長傾向分析

-

経腸栄養デバイスメーカーの収益機会

世界中の経腸栄養デバイスメーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

IoT機能搭載スマート栄養ポンプ |

北米 |

テクノロジーを活用した医療の普及率の高さ、償還サポート、人口の高齢化 |

|

低価格の栄養チューブと消耗品 |

ラテンアメリカ |

手頃な価格の医療への需要の高まり、公衆衛生プログラムの拡大 |

|

在宅経腸栄養(HEN)キット |

ヨーロッパ |

在宅ケアへの移行、支援的な保険制度、人口の高齢化 |

|

小児用栄養ソリューション |

Mask |

|

|

高齢者向け携帯型栄養装置 |

||

|

ENFit準拠の投与セット |

||

|

オンライン流通チャネル |

||

|

カスタマイズされた腫瘍学用栄養装置 |

||

|

集中治療用栄養システ |

||

ソース: SDKI Analytics 専門家分析

-

経腸栄養デバイスの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、経腸栄養デバイス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

テクノロジー導入・償還モデル |

北米 |

成熟 |

保険主導型、高度な電子医療記録 |

先進国 |

高 |

ハイテク栄養ポンプとENFitコンプライアンスがイノベーションを促進、保険償還が普及を支援 |

|

公衆衛生拡大モデル |

ラテンアメリカ |

新興 |

官民混合システム |

発展途上国 |

中 |

政府主導の栄養プログラムと病院の改修が参入機会を創出 |

|

在宅ケア最適化モデル |

ヨーロッパ |

成熟 |

ユニバーサルヘルスケア、高齢化への重点 |

先進国 |

高 |

在宅経腸栄養への強い需要。規制の明確化がデバイスの標準化を支援 |

|

小児栄養アクセスモデル |

Mask |

|||||

|

高齢化社会対応モデル |

||||||

|

感染管理コンプライアンスモデル |

||||||

|

デジタル配信効率モデル |

||||||

ソース: SDKI Analytics 専門家分析

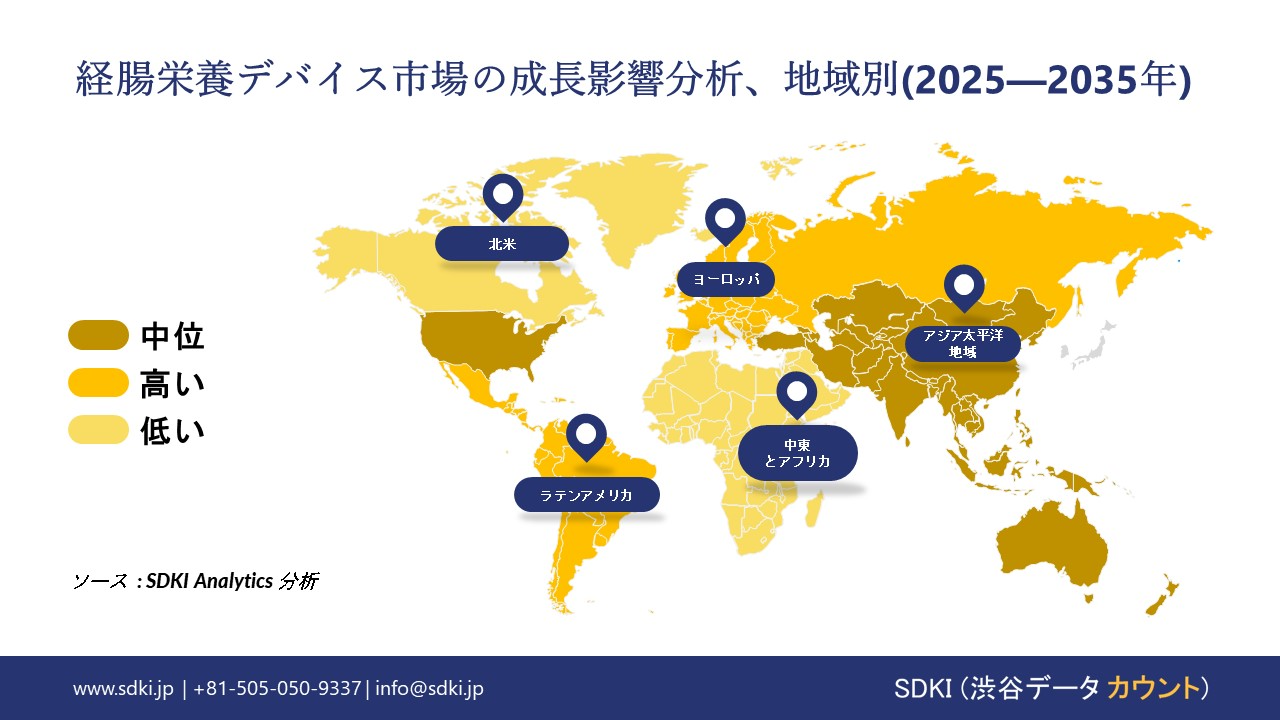

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の経腸栄養デバイス市場規模:

北米の経腸栄養デバイスの市場調査と分析によると、この地域の市場は予測期間中に37.1%の市場シェアを占め、世界の経腸栄養デバイス市場で主導的な地位を確保すると予測されています。市場の成長は、在宅ケアへの移行の増加によって牽引されています。この地域では、特にパンデミック後、外来及び在宅ケアへの明確な移行が見られることが分かっています。患者は自宅でポータブルで使いやすい経腸栄養デバイスをますます使用しており、これが病院以外の市場の成長を牽引しています。さらに、技術革新の進展も市場の成長を牽引しています。北米のメーカーは、EMRと統合されたワイヤレスポンプを含むスマート給餌技術をリードしていることがわかりました。これらの技術の進歩により、安全性が向上し、エラーが削減され、医療提供が合理化されます。

- 北米の経腸栄養デバイス市場の市場強度分析:

北米の経腸栄養デバイス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強力 |

|

規制環境の複雑さ |

複雑 |

基準 |

|

価格体系 |

市場主導型 |

規制 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの経腸栄養デバイス市場規模:

ヨーロッパの経腸栄養デバイス市場は、予測期間中に世界市場で2番目に大きな収益シェアを占めると予想されています。市場の成長は、強力な医療インフラと償還政策によって支えられています。ヨーロッパ連合(EU)諸国は、医療機器に対する支援的な償還政策とともに、堅牢な医療システムを維持していることが分かっています。これらの政策は、特にドイツ、フランス、英国などの国で、病院や医療提供者が高度な給餌技術を採用することを奨励しています。さらに、慢性疾患の負担の増加も、地域市場の成長を促進しています。この地域の人口統計は、嚥下運動を阻害し、必須の栄養サポートを必要とする認知症、多発性硬化症、脳卒中などの状態にかかりやすいため、さまざまな医療提供者間で栄養チューブや栄養装置の需要を促進しています。

- ヨーロッパの経腸栄養デバイス市場の市場強度分析:

ヨーロッパの経腸栄養デバイス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

強い |

強い |

|

医療機器製造の強み |

上級 |

先進的 |

中程度 |

|

光学及びフォトニクスの専門知識 |

強い |

強い |

中程度 |

|

規制遵守体制(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発及びイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスターの強み |

|||

|

人材の供給状況 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の経腸栄養デバイス市場規模:

SDKI市場調査アナリストは、予測期間中に世界の経腸栄養デバイス市場において、アジア太平洋地域市場が6.5%のCAGRで最速の成長を遂げると予測しています。この市場成長は、人口の高齢化の増加に支えられています。アジア太平洋地域では高齢者人口が大幅に増加することが見込まれており、長期的な栄養補給の需要が高まっています。高齢者は経口摂取能力を損なう疾患にかかりやすいため、病院と在宅ケアの両方の環境で経腸栄養デバイスが不可欠なものとなっています。さらに、アジア太平洋地域では、がん、神経疾患、胃腸疾患などの慢性疾患の罹患率が増加しています。これらの疾患には通常、経腸栄養による栄養補給が必要です。

- アジア太平洋地域の経腸栄養デバイス市場の市場強度分析:

アジア太平洋地域の経腸栄養デバイス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

強 |

強 |

強 |

中程度 |

強い |

|

医療用画像処理の需要 |

高 |

高 |

中 |

中程度 |

高い |

|

光学製造能力 |

高 |

高 |

中 |

中程度 |

中程度 |

|

プロ用写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

研究開発エコシステムの強さ |

|||||

|

デジタルイメージングの普及 |

|||||

|

政府の医療費支出 |

|||||

|

政策及び規制支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

経腸栄養デバイス業界概要と競争ランドスケープ

経腸栄養デバイス市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

経腸栄養デバイスとの関係 |

|

Abbott Laboratories |

米国 |

経腸栄養ポンプ及び調合剤を製造しています。 |

|

Fresenius Kabi |

ドイツ |

経腸栄養ポンプ、給餌セット、調合剤を提供しています。 |

|

Cardinal Health |

米国 |

幅広い種類の経腸栄養チューブ及びキットを販売しています。 |

|

Avanos Medical, Inc. |

Mask |

|

|

B. Braun Medical Inc. |

||

|

Moog Inc. |

||

|

Vygon |

||

|

Applied Medical Technology, Inc. (AMT) |

||

|

Boston Scientific |

||

|

Medline Industries, LP |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の経腸栄養デバイス市場において、メーカーシェアを独占している上位10社は次のとおりです:

|

会社名 |

事業状況 |

経腸栄養デバイスとの関係 |

|

Covidien Japan |

日本に特化したサービスを提供するグローバル企業 |

経腸栄養チューブ及びアクセスデバイス(例:Kangaroo™)を販売しています。 |

|

Terumo Corporation |

日本発祥 |

経腸栄養カテーテル及び経鼻胃管を製造しています。 |

|

Otsuka Pharmaceutical Co., Ltd. |

日本発祥 |

経腸栄養剤(例:Racol®、Elental®)の主要サプライヤーです。 |

|

Meiji Holdings Co., Ltd. |

Mask |

|

|

Abbott Japan LLC |

||

|

Fresenius Kabi Japan |

||

|

BD Japan |

||

|

Clinico Co., Ltd. |

||

|

Air Water Inc. |

||

|

Pioneer Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

経腸栄養デバイス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 経腸栄養デバイス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

経腸栄養デバイス市場最近の開発

世界及び日本における経腸栄養デバイス市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

月と年 |

関係企業 |

経腸栄養デバイス市場との連携 |

|---|---|---|

|

2024年11月 |

Otsuka Pharmaceutical Factory, Inc. |

経腸栄養デバイス市場は、安全性の向上とチューブ留置時の合併症軽減を実現するイノベーションにより拡大しています。大塚製薬の「タムガイドファイバー」は、経鼻胃管チューブの留置精度を向上させ、小児医療におけるより安全な経腸栄養の供給を直接的にサポートします。 |

|

2024年7月 |

Dale Medical Products, Inc. |

市場は、患者の快適性、デバイスの固定、そして医療機器関連傷害の低減にますます重点を置いています。Daleの「ウルトラグリップNGチューブホルダー」は、固定性の向上と褥瘡の軽減によりこれらのニーズに対応し、経腸栄養エコシステムにおける役割を強化します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証