エラストマー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 製品タイプ別、アプリケーション別、最終用途産業別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エラストマー市場エグゼクティブサマリ

1)エラストマー市場規模

世界のエラストマー市場は大きく成長しており、SDKIの調査アナリストは、2025―2035年の予測期間中、市場が5.5%の複利年間成長率(CAGR)で成長すると予測しています。基準年の市場規模は約1025億米ドルで、世界的に堅調な市場規模を示しています。しかし、2030年には、市場規模は1488億米ドルに達すると見込まれています。特に自動車分野における軽量素材の需要の高まり、医療技術の進歩、建設業界の拡大などが、市場の成長に影響を与えています。

2)エラストマー市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるエラストマー市場の傾向には、熱可塑性エラストマー(TPE)、フッ素エラストマー、シリコーンエラストマー、自動車用エラストマー、工業用エラストマーなどの分野が含まれます。予測期間中にエラストマー市場をリードすると予想される主要な傾向に関する詳細情報を以下に共有します。

|

市場セグメント |

CAGR(2025―2035年) |

主要な成長要因 |

|

熱可塑性エラストマー(TPE) |

6.2% |

従来のゴムの代替、消費財の設計柔軟性、循環型経済の目標達成に向けたリサイクル性 |

|

フッ素エラストマー |

5.8% |

航空宇宙産業及び化学処理産業からの需要、優れた耐高温・耐薬品性、厳格な安全性・信頼性基準 |

|

シリコーンエラストマー |

5.5% |

医療機器及び電子機器の普及、高い生体適合性と断熱性、建築用シーラント及び接着剤の成長 |

|

自動車用エラストマー |

5.3% |

電気自動車生産の急増、燃費向上のための軽量化への取り組み、耐久性の高いエンジンルーム部品の需要 |

|

工業用エラストマー |

4.8% |

産業製造業及び機械産業の復興、高性能シール及びガスケットの必要性、重工業におけるメンテナンス及び交換サイクル |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - エラストマーとは何ですか?

エラストマーは、一般的にゴムとして知られる弾性特性を持つポリマーです。自動車、建設、ヘルスケア、電子機器、消費財など、幅広い分野で不可欠な材料です。その耐久性、柔軟性、耐摩耗性、耐薬品性、耐高温性により、エラストマーは様々な分野で重要な役割を担っています。

4)日本のエラストマー市場規模:

エラストマーは、自動車、医療機器、電子機器、持続可能な素材など、多様な分野に不可欠な商品です。日本のエラストマー市場は既に大幅な成長を遂げており、予測期間中には6.8%の成長が見込まれています。政府はグリーン成長戦略の下、再生エラストマーとバイオベースポリマーに重点を置いており、産業界におけるエラストマーの活用を後押ししています。経済産業省(METI)は、持続可能な材料イノベーションへの補助金・助成金制度を設けています。これは、市場の成長に影響を与える可能性のあるバイオベースポリマーと天然エラストマーの生産を支援するものです。

日本は、自動車産業の成長において、世界市場における主要市場として注目されています。日本における電気自動車の普及率の高さは、エラストマーの需要を加速させています。ロボット技術と自動化もまた、この市場を牽引する大きな要因です。当社の調査アナリストの観察によると、630以上の産業が、高齢化という障壁を克服するために、1万人以上の労働者をロボット技術に依存しています。精密シールと耐久性のある部品に対するニーズが日本国内の関連市場のパフォーマンスを拡大しています。

- 日本の現地市場プレーヤーの収益機会:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能自動車用シーリングシステム |

自動車OEM採用率、保証請求削減率 |

電気自動車プラットフォームの拡大、軽量化への取り組み、熱管理要件 |

日本の自動車メーカーは信頼性と長寿命を重視しており、次世代自動車において極度の温度変化や長時間使用に耐えるエラストマーへの需要が高まっています。 |

高 |

|

医療グレードシリコーン部品 |

ISO 13485認証への準拠、病院調達契約 |

高齢化に伴う医療ニーズ、低侵襲手術の傾向、厳格な医療機器規制 |

日本の急速な高齢化は医療機器の革新を牽引しており、医療用途における日本の厳格な安全性・品質基準を満たす生体適合性エラストマーが求められています。 |

中 |

|

電子機器の封止及びシーリング |

小型化への適合性、環境保護評価 |

5Gインフラの導入、IoTデバイスの普及、そして家電製品への耐久性への期待 |

日本の電子機器メーカーは、湿気や環境要因に対する優れた保護性能を備えながら、ますます小型化する製品設計を支える高度な封止材料を求めています。 |

高 |

|

持続可能なバイオベースエラストマー |

Mask |

|||

|

産業オートメーション部品 |

||||

|

建設用免震ベアリング |

||||

|

特殊消費財部品 |

||||

|

エネルギー分野向けシーリングソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本のエラストマー市場の都道府県別内訳:

以下は、日本のエラストマー市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.8% |

企業本社と研究開発センターの集中、エレクトロニクス分野における高機能材料の需要、イノベーションを推進する強力な規制の影響 |

|

大阪府 |

5.6% |

化学・製薬産業の主要拠点、高度な物流・港湾インフラ、バイオベース及び持続可能な材料開発への注力 |

|

神奈川県 |

5.9% |

自動車・エレクトロニクス製造業の集積地(日産、JSRなど)、東京への近接性(研究開発連携の拠点として)、先進的な製造技術の導入率の高さ |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

エラストマー市場成長要因

当社のエラストマー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 自動車産業からの需要急増:自動車産業は、世界的にエラストマーの最大の消費国の一つです。日本の場合、自動車産業の国内需要の60%をエラストマーが占めています。エラストマーは主にバッテリーシール、断熱材、その他自動車分野で使用されています。これは、自動車分野におけるエラストマーの重要性を示しており、自動車産業における用途拡大に伴う成長の余地を浮き彫りにしています。

現在、EV市場の拡大は、その高性能と耐熱性により、エラストマーの成長を牽引しており、将来的に市場の持続的な成長を保証する可能性があります。IEAによると、2024年の世界の電気自動車販売台数は17百万台に達し、世界的に大きな市場拡大が見込まれています。EV市場の活況に伴い、エラストマーの需要も増加すると予想されています。

- ヘルスケア業界の拡大と持続可能な素材へのニーズ:エラストマーは、カテーテル、IVコンポーネント、ガスケット、人工装具などに広く使用されています。医療グレードのエラストマーは、生体適合性とシリアル化を保証するアプリケーションプロセスにおいて好まれています。さらに、非ラテックスで低アレルギー性のエラストマーへの移行は、今後市場において大幅な成長の余地を示しています。

世界保健機関(WHO)によると、世界人口の10.3%が65歳以上であり、2050年までに22%に達すると予測されています。これは、ヘルスケア製品、特にカテーテルの需要の増加につながっています。エラストマーは主にカテーテル内で柔軟性を確保するために使用されています。生体適合性など、様々な機能を備えています。これは、世界市場における関連市場の成長を促進する可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - エラストマー市場の世界シェア

SDKI Analyticsの専門家によると、エラストマー市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

8.6% |

|

2024年の市場価値 |

1,025億米ドル |

|

2035年の市場価値 |

1,488億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

エラストマー市場セグメンテーション分析

エラストマー市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品タイプ別、アプリケーション別、エンドユーザー産業別にセグメントに分割されています。

製品タイプ別に基づいて、スチレンブタジエンゴム (SBR)、ニトリルゴム、エチレンプロピレンジエンモノマー、ブチルゴム、シリコーンゴム、天然ゴムに分割されています。調査レポートによると、SBRは42%の市場シェアを占め、エラストマー製品の中で主要な地位を占めています。

SBRの耐久性と環境への配慮は、製造業、特にタイヤ製造プロセスにおける需要の増加につながっています。世界のタイヤ製造業は2024年に22.75百万トンのタイヤを生産しており、その生産量は今後も増加すると予想されています。これは、業界におけるSBRの成長余地を示しており、エラストマー製品セグメントにおける使いやすさの向上の要因となっています。

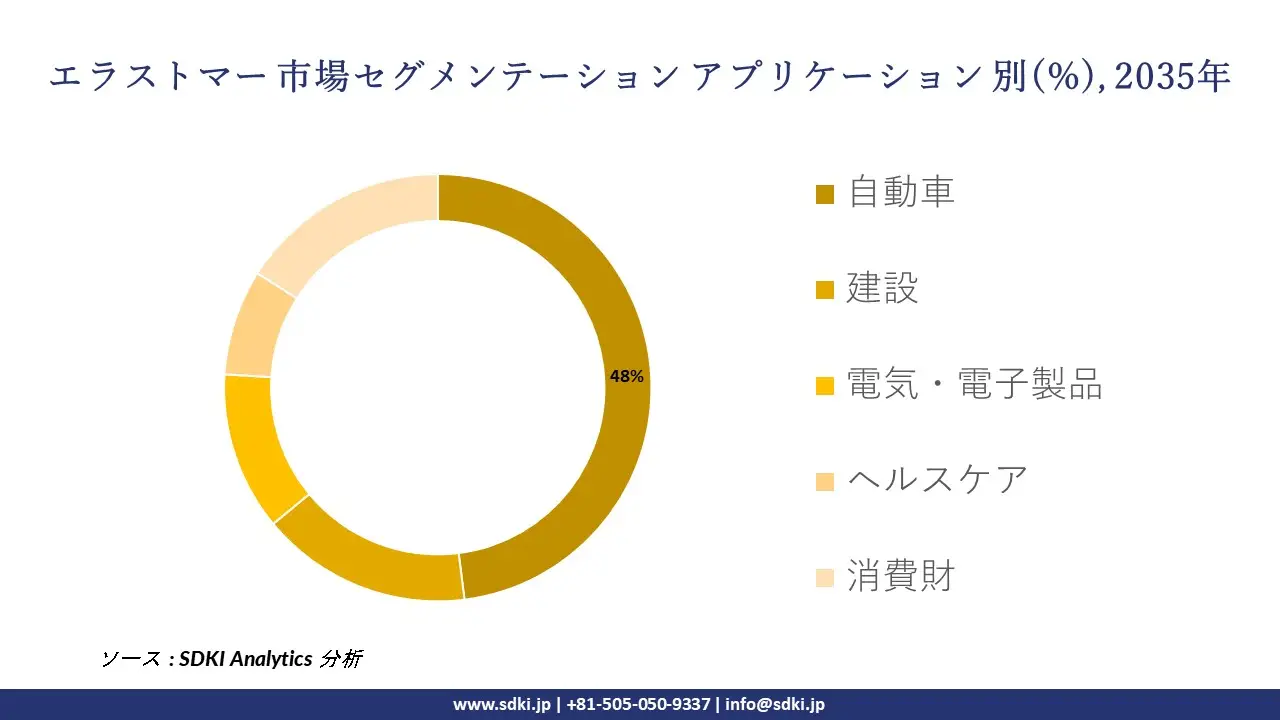

アプリケーション別に基づいて、エラストマーは自動車、建設、電気・電子製品、ヘルスケア、消費財に分割されています。市場展望によると、自動車セクターはアプリケーションセグメントの48%を占めており、最も高いシェアを占めています。

世界中で電気自動車やハイブリッド車が急速に普及していることから、自動車製造プロセスに不可欠な材料であるエラストマーの需要が高まっています。自動車業界の排出ガス規制に関する厳格な政府基準により、企業は高性能エラストマーの使用を迫られています。以下は、エラストマー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界のエラストマー市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

エラストマー市場の制約要因

世界的なエラストマー市場シェアを阻害する主要な要因の一つは、非関税障壁です。

非関税障壁:世界的なエラストマー市場シェアを阻害する主要な要因の一つは、非関税障壁です。新興市場における現地の認証試験は一貫性がなく、国際基準と異なる場合が多く、市場における事業拡大の妨げとなっています。

化学物質安全法に関する規制及び安全基準の整備の遅れは、東南アジアなど一部の地域でエラストマー市場の成長を阻害しています。さらに、専門的な物流インフラの不足は、温度に敏感なエラストマーの管理保管を妨げており、市場に影響を与えています。

エラストマー市場 歴史的調査、将来の機会、成長傾向分析

-

エラストマーメーカーの収益機会

世界中のエラストマーメーカーに関連する収益機会には、以下のようなものがあります。

|

機会分野 |

対象地域 |

成長推進要因 |

|

先進自動車用エラストマー |

北米 |

軽量で燃費の良い自動車の需要増加は、自動車用途に適した高性能エラストマーの成長を牽引しています。 |

|

サステナブルエラストマー |

ヨーロッパ |

環境規制の強化と、バイオベース及びリサイクル可能な素材に対する消費者の嗜好は、持続可能なエラストマーの開発を促進しています。 |

|

医療グレードエラストマー |

アジア太平洋 |

医療インフラと医療機器製造の拡大は、生体適合性及び滅菌可能なエラストマーの需要を促進しています。 |

|

電気・電子機器用エラストマー |

Mask |

|

|

産業・建設用エラストマー |

||

|

消費財用エラストマー |

||

|

石油・ガス業界向け特殊エラストマー |

||

|

高性能スポーツ用エラストマー |

||

ソース: SDKI Analytics 専門家分析

-

エラストマーの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、エラストマー市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

イノベーション主導モデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

高度な研究開発インフラと高い顧客需要が、イノベーション主導のエラストマー市場の成長を促進します。 |

|

規制主導モデル |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

厳格な環境政策は、メーカーに環境に優しいエラストマーの開発を促します。 |

|

新興製造拠点モデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

急速な産業成長と製造能力の拡大が、エラストマー市場の拡大を支えています。 |

|

インフラ主導モデル |

Mask |

|||||

|

消費者需要モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

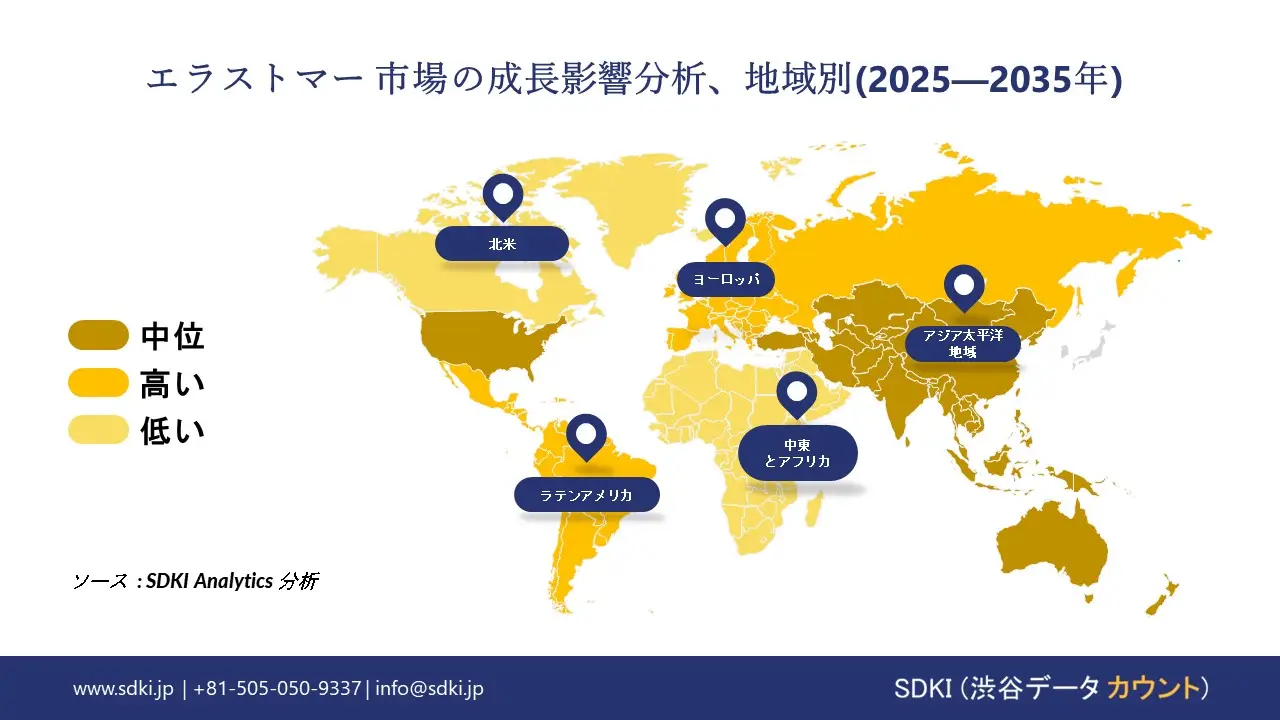

➤北米のエラストマー市場規模:

自動車、医療機器、消費財におけるエラストマーの用途拡大が市場の成長を牽引しています。2035年までに世界シェアの21%を占めると予測されています。米国におけるEV生産の増加は、市場におけるエラストマーの需要を押し上げています。この地域では、リサイクル性と加工の容易さから、熱可塑性エラストマーが主流となっています。

規制の推進とグリーンケミストリーの積極的な導入により、米国市場はこの地域で優位に立っています。EPA(環境保護庁)の新たな代替政策は、持続可能なエラストマー製造の活用を推奨しています。EPAの報告によると、従来のエラストマーは、米国のプラスチック廃棄物総量35.7百万トンの12%を占めています。規制の実施により、メーカーは環境に優しいエラストマーの採用を迫られています。

- 北米のエラストマー市場の市場強度分析:

北米のエラストマー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのエラストマー市場規模:

EU地域における標準化された化学物質開発の優先化により、市場におけるエラストマーの需要が増加しています。ヨーロッパグリーンディールと持続可能性のための化学物質戦略は、産業界における持続可能な化学物質の使用を促進しています。これにより、EUの規制プロトコルに準拠するために天然エラストマーの使用が増加しました。イギリス、ドイツ、スペイン、フランスの政府は、産業界における持続可能な化学物質の使用に投資しており、これはエラストマー市場の成長に影響を与えるです。

- ヨーロッパのエラストマー市場の市場強度分析:

ヨーロッパのエラストマー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

中程度 |

|

原料の入手可能性 |

輸入依存 |

豊富 |

限定的 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の導入 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のエラストマー市場規模:

アジア太平洋地域のエラストマー市場は最大の市場シェアを誇り、複利年間成長率9%で成長し、世界市場において最も急速な成長を遂げる地域となることが予想されています。自動車生産の増加、エレクトロニクス産業の拡大、インフラ整備が、この地域の成長に貢献しています。

日本、中国、インドなどのアジア諸国の政府は、製造業におけるグリーン素材の活用を支援しており、エラストマー市場の発展に対するニーズが高まり、成長の余地が広がっています。

アジア太平洋地域はEV製造をリードしており、これがエラストマー市場の成長を加速させています。例えば、中国は2023年に世界のEV販売の60%を占めると予想されており、需要は約440000トンに達します。

- アジア太平洋地域のエラストマー市場の市場強度分析:

アジア太平洋地域のエラストマー市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強 |

強い |

強い |

強 |

|

原料の入手可能性とコスト |

低 |

中 |

高い |

高い |

中 |

|

下流需要(自動車/エレクトロニクス/建設) |

高 |

高 |

中程度 |

高い |

高 |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

エラストマー業界概要と競争ランドスケープ

エラストマー市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

エラストマーとの関係 |

|

Dow Inc. |

米国 |

熱可塑性エラストマー(TPE)及び熱可塑性ポリウレタン(TPU)を含むエラストマーの大手メーカーです。 |

|

Trinseo |

米国 |

スチレン系ブロック共重合体(SBC)、TPE、TPUを製造しています。 |

|

Kraton Polymers |

米国 |

スチレン系ブロック共重合体(SBC)及びTPEに特化しています。 |

|

Lanxess AG |

Mask |

|

|

Wacker Chemie AG |

||

|

Hyosung Chemical |

||

|

Reliance Industries |

||

|

Emery Oleochemicals |

||

|

Polyplex Corporation |

||

|

SABIC |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本のエラストマー市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

エラストマー関連 |

|

Asahi Kasei Corporation |

熱可塑性エラストマー及び合成ゴムの製造会社です。 |

|

UBE Elastomer Co.Ltd. |

「UBEPOL」ブランドで合成ゴムとその原材料を専門に取り扱っています。 |

|

Kuraray Co.Ltd. |

様々な用途向けに熱可塑性エラストマー及び特殊化学品を製造しています。 |

|

Denka Company Limited |

Mask |

|

Kaiyo Rubber Co., Ltd. |

|

|

Toagosei Co. Ltd. |

|

|

Sumitomo Riko Co. Ltd. |

|

|

INOAC Elastomer Co.Ltd. |

|

|

Kureha Elastomer Co.Ltd. |

|

|

Marubeni Techno Rubber Corporation |

ソース: SDKI Analytics専門家分析と企業ウェブサイト

エラストマー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます エラストマー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

エラストマー市場最近の開発

世界及び日本におけるエラストマー市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

発売日 |

会社名 |

販売開始の詳細 |

|

2023年3月 |

Dow Chemical |

太陽光パネル封止材用DOW ENGAGE PV 8850エラストマーは、高性能太陽光発電モジュール向けに特別に設計されており、接着強度が15%向上し、過酷な気象条件下での耐用年数が20%延長されています。対象市場:アジア太平洋地域及び北米の太陽光発電分野 |

|

2023年4月 |

Mitsui Chemicals |

ミラストマー8030シリーズは、再生材含有率30%の持続可能なTPOエラストマーで、内装用途において日本自動車技術基準機構(JASO)の認定を受けています。従来材と比較してVOC排出量を25%削減しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証