歯科フッ化物治療市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、エンドユーザー別、アプリケーション別、年齢層別、流通チャネル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

歯科フッ化物治療市場エグゼクティブサマリ

1) 歯科フッ化物治療市場規模

歯科フッ化物治療市場に関する当社の調査レポートによると、市場は予測期間2025-2035年中に年平均成長率(CAGR)9.8%で成長すると予測されています。政府主導のフッ化物プログラムの増加により、市場規模は2035年までに約463億米ドルに達すると予想されています。しかし、当社の調査アナリストによると、基準年の市場規模は約184億米ドルでしました。

2) 歯科フッ化物治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される歯科フッ化物治療市場の傾向には、フッ化物ジェル、フッ化物ワニス、フッ化物サプリメントなどが含まれます。予測期間中に歯科フッ化物治療市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

CAGR(%) |

成長要因 |

|

フッ素ジェル(製品) |

14.3% |

専門歯科医院での急速な普及、塗布の容易さ |

|

フッ素バーニッシュ(製品) |

11.1% |

優れた保持力、小児ケアガイドラインへの準拠 |

|

フッ素サプリメント |

10.5% |

水分不足地域への普及拡大、小児用投与プログラム |

|

歯磨き粉(製品) |

9.0% |

日常使用への普及、フレーバーと処方の革新 |

|

洗口液(製品) |

8.6% |

ホームケアの利便性、知覚過敏治療の増加 |

3)市場の定義 - 歯科フッ化物治療とは何ですか?

歯科フッ化物治療市場は、歯科的問題の克服に使用されるフッ化物ベースの製品の製造と販売に携わっています。臨床ケアと在宅ケアの両方において、歯科フッ化物製品は虫歯の問題を克服し、エナメル質を強化するのに役立ちます。国民の意識の高まりと政府の支援により、フッ化物治療における技術統合が促進されています。

4) 日本の歯科フッ化物治療市場規模:

日本では、歯科フッ化物治療市場が2035年までに年平均成長率7.1%で成長すると予想されています。人口動態の変化に伴い、日本では高齢者人口が増加しており、エナメル質修復に対する需要が高まっています。フッ化物治療への意識は、日本国内のあらゆる年齢層で急速に高まっており、これが市場の成長を加速させています。フッ化物治療は定期歯科検診において優先的に実施されており、学校におけるフッ化物塗布プログラムの増加につながっています。例えば、東京の学校の92%以上が毎年フッ化物塗布を実施しており、これが市場の成長を後押ししています。8020キャンペーンなどの政府の取り組みでは、80歳以降の15以上の歯の保持戦略が推進されており、歯科フッ化物治療市場への患者流入が増加しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、歯科フッ化物治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出要因 |

都道府県 |

例 |

市場インサイト |

会社 |

|

高齢者人口の増加 |

東京 |

東京の高齢者人口は2030年までに8%増加すると予想されています |

高齢者の予防歯科治療の需要が緩やかに増加し、市場の着実な成長を牽引 |

Lion Corporation |

|

政府の歯科治療補助制度 |

大阪 |

大阪は2027年にフッ化物補助制度を拡大しました |

公的資金の拡充によりアクセス性が向上し、患者数が15%増加 |

GC Corporation |

|

都市化と医療アクセスの向上 |

神奈川 |

神奈川では、2024年以降、歯科医院の開設数が12%増加しました |

都市部の医療インフラの改善により、治療率が緩やかに上昇 |

Shofu Inc. |

|

口腔衛生への意識の高まり |

愛知 |

愛知県では、2025年に口腔保健キャンペーンの対象人口が65%に達しました |

フッ化物治療の普及を促進する健康教育の取り組みが、市場の10%の成長に貢献 |

Sunstar Group |

|

歯科保険適用範囲の拡大 |

福岡 |

福岡県では、2025年に歯科保険加入者が7%増加しました |

保険の普及が徐々に進み、自己負担額が削減され、治療の負担能力が拡大 |

Tokuyama Dental Corporation |

- 日本の歯科フッ化物治療市場の都道府県別内訳:

以下は、日本の歯科フッ化物治療市場の都道府県別の内訳の概要です:

|

都道府県 |

成長要因 |

CAGR(2025-2035年) |

|

東京 |

高齢化、歯科医療技術の導入、予防ケアへの政府補助金の増加、民間歯科保険の拡大 |

6.3% |

|

大阪 |

都市化、歯科意識の高まり、学校でのフッ化物プログラムの拡大、民間歯科保険の適用範囲の拡大 |

5.9% |

|

神奈川 |

政府による口腔保健キャンペーン、小児フッ化物塗布、フッ化物ワニスの導入、公衆衛生アウトリーチの強化 |

5.5% |

|

愛知 |

歯科医院の増加、高齢者人口の増加、フッ化物ジェルの導入拡大、健康保険の適用範囲の拡大 |

5.3% |

|

北海道 |

地方への医療アウトリーチ、移動歯科ユニット、政府による新たな口腔保健イニシアチブ、啓発キャンペーンの強化 |

5.0% |

5) 歯科フッ化物治療市場分析 - 支払者の価格設定と支出

世界の歯科フッ化物治療市場の支払者価格と支出分析は次のとおりです:

|

国 |

政府支出(2025年、10億米ドル) |

自己負担額(医療費の割合) |

主要な価格傾向と考察 |

|

米国 |

51億米ドル |

28% |

高い保険適用範囲、フッ化物治療の償還率増加、無保険者における自己負担額の増加 |

|

フランス |

8億米ドル |

12% |

強力な政府補助金、民間保険の普及率向上による自己負担額の軽減 |

|

ドイツ |

17億米ドル |

24% |

政府が大部分を負担、革新的なフッ化物製品への注目度が高まっていいます |

|

イタリア |

6億米ドル |

30% |

中程度の政府支出、民間クリニックの受診による自己負担額の増加 |

|

スペイン |

9億米ドル |

26% |

政府補助金の増加、歯科観光が価格傾向に影響を与えています |

|

日本 |

15億米ドル |

14% |

国民皆保険制度による自己負担額の削減、フッ化物治療への政府投資の増加 |

|

オーストラリア |

7億米ドル |

19% |

公立歯科プログラムによるフッ化物治療への資金提供、民間医療における自己負担額の緩和 |

歯科フッ化物治療市場成長要因

当社の歯科フッ化物治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 市場意識の向上:当社の調査レポートによると、歯科問題への取り組みに対する一般の意識と新たな専門家の戦略は急速に高まっています。2024年までに約24億人が歯科リスクと診断され、そのうち525百万人以上の子供が世界中で歯科問題を抱えると予測されています。このことが、世界市場において、歯科問題や日常的なケアのためのフッ化物治療の導入を促進しています。例えば、アジア太平洋地域では健康リテラシーが向上しており、市場の成長余地が拡大しています。日本では、政府が主導する学校における口腔保健プログラムにより、過去5年間でフッ化物治療市場が13%成長しました。

- 技術革新:技術の進歩により、歯科医療業界に大規模なイノベーションがもたらされています。AIを活用したフッ化物配合歯磨き粉は、そのカスタマイズ性の高さから、現在市場で最も注目を集めている傾向の一つです。ユーザーの歯の状態を評価し、適切な量を塗布することで、歯周病リスクを軽減します。日本で事業を展開するGC Corporationは、持続性のあるフッ化物放出型歯科用シーラントを発売しました。この先進的なフッ化物配合歯磨き粉は、虫歯予防とエナメル質の強度強化を促進し、歯科受診回数を22%削減します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 歯科フッ化物治療市場の世界シェア

SDKI Analyticsの専門家によると、以下は歯科フッ化物治療市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

9.8% |

|

2024年の市場価値 |

184億米ドル |

|

2035年の市場価値 |

463億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

歯科フッ化物治療市場のセグメンテーション分析

歯科フッ化物治療市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、エンドユーザー別、アプリケーション別、年齢層別、流通チャネル別にセグメント化しました。

製品タイプ別に基づいて、市場は局所用フッ化物製品、洗口液、フッ化物配合歯磨き粉、サプリメント(錠剤/ドロップ)に分割されています。局所フッ化物製品は、2035年までに世界シェアの38%を占めると予測されています。小児と高齢者の歯科疾患患者は、熱帯フッ化物製品を用いて治療介入を受けています。この製品は予防に重点を置いており、市場の普及率を高めています。副作用が最小限であることから、専門家によるケアと在宅ケアの両方で最も多く使用されている製品として注目を集めています。当社の調査レポートによると、イングランドの小児における局所フッ化物製品の使用により、虫歯が約28%減少しています。

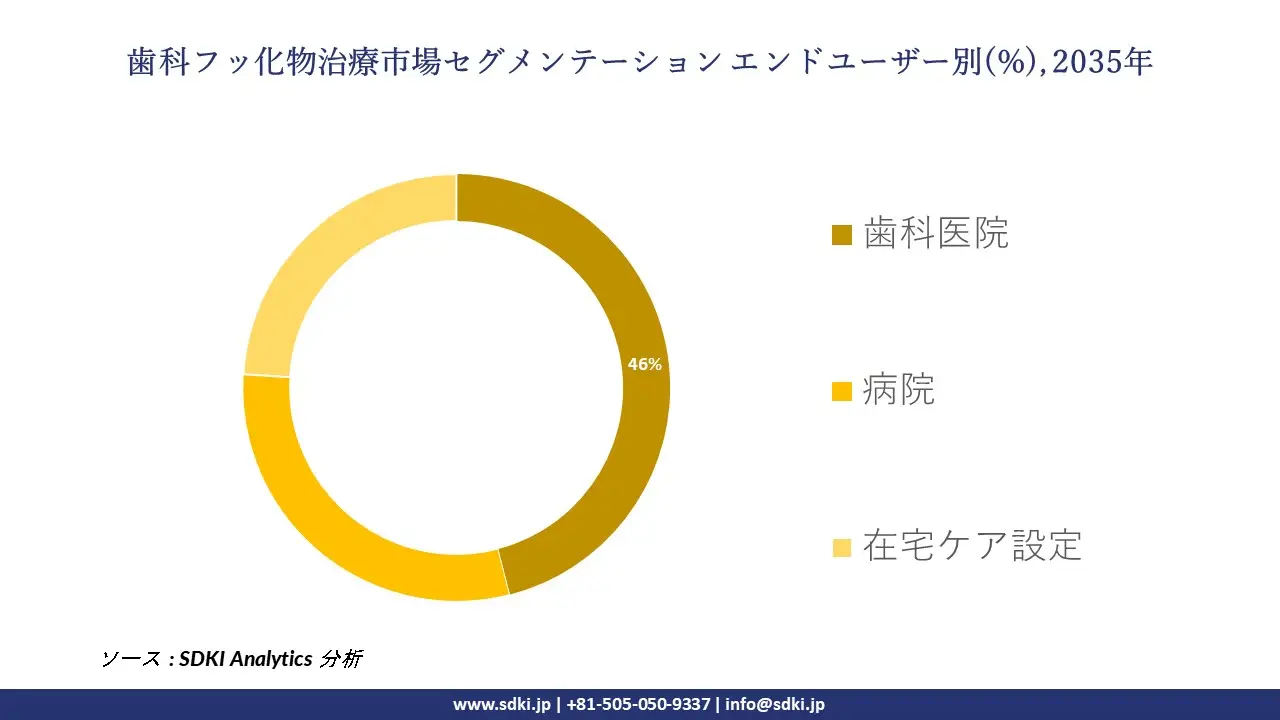

エンドユーザー別に基づいて、歯科医院、病院、在宅ケア設定セグメントの中で、歯科医院が圧倒的なシェアを分割されています。このサブセグメントは、2035年までに世界市場シェアの46%を占めると見込まれています。民間セクターによる投資が世界市場を急速に拡大し、患者が高度な歯科治療を受けられる環境が整備されています。市場の競争環境が激化しているため、技術革新の導入は比較的進んでおり、フッ化物放出コンポジット材の利用余地が生まれています。保険パッケージの拡充と民間保険パッケージの市場傾向により、歯科医院におけるフッ化物を用いた高度な治療へのアクセスが向上しています。以下は、歯科フッ化物治療市場に該当するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

年齢層別 |

|

|

流通チャネル別 |

|

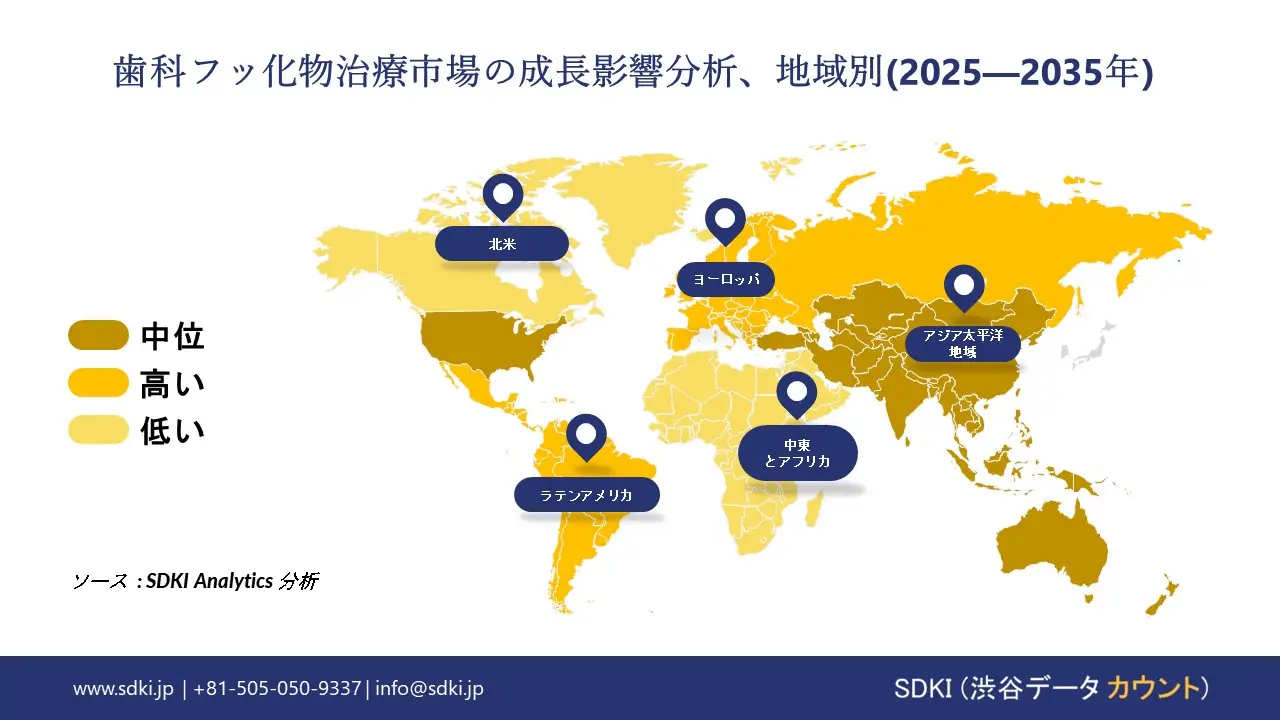

世界の歯科フッ化物治療市場の調査対象地域:

SDKI Analyticsの専門家は、歯科フッ化物治療市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

歯科フッ化物治療市場の制約要因

患者の負担能力:当社の調査報告書によると、フッ化物治療に使用される製品の高品質が、低所得層の患者にとってアクセス障壁となっていることが明らかになりました。世界中で36億人以上の患者が、高度な口腔ケアを受けることができません。例えば、日本では成人患者の42%以上が、費用の高さを理由にフッ化物治療を受けていません。

歯科フッ化物治療市場 歴史的調査、将来の機会、成長傾向分析

-

歯科フッ化物治療市場の世界シェアに関連する患者の歴史的増加(2010-2025年)

当社の専門家は、2010-2025年までの歯科フッ化物治療市場に適用可能な過去の患者数の増加を調査しました:

|

国 |

2010年のユーザー数(百万人) |

2020年のユーザー数(百万人) |

2025年のユーザー数(百万人) |

成長率 (2010-2025年) |

|

米国 |

14.2百万 |

18.6百万 |

21.3百万 |

+50% |

|

ドイツ |

4.8百万 |

6百万 |

6.9百万 |

+43.7% |

|

フランス |

3.6百万 |

4.4百万 |

5.1百万 |

+41.7% |

|

スペイン |

1.5百万 |

1.9百万 |

2.3百万 |

+53.3% |

|

オーストラリア |

1.2百万 |

1.7百万 |

2.1百万 |

+75.0% |

|

日本 |

10百万 |

12.8百万 |

14.6百万 |

+46.0% |

|

インド |

3百万 |

4.9百万 |

6.4百万 |

+113.3% |

|

中国 |

6.5百万 |

9.7百万 |

13.2百万 |

+103.1% |

-

歯科フッ化物治療機器メーカーの収益機会

世界中の歯科フッ化物治療メーカーに関連する収益機会のいくつかは次のとおりです:

|

地域 |

主な収益源 |

事例 / 市場洞察 |

|

北米 |

- 高度な歯科インフラ - 公的と民間の保険適用 - 予防ケアへの消費者の関心 |

2023年、米国のフッ化物メーカーは、メディケイドの償還拡大により、138百万米ドルの追加収入を得ました。 |

|

ヨーロッパ |

- 政府資金による歯科健康プログラム - 高齢化 - 国の政策におけるフッ化物活用の統合 |

フランスは、2023年の高齢者歯科治療に対する補助金を受けて、フッ化物治療市場が前年比16.8%の成長を遂げたと報告しました。 |

|

アジア太平洋 |

- 小児人口の増加 - 公衆衛生への投資 - 地域診療所における技術統合 |

中国のフッ化物療法セクターは、地域歯科センターの新規開設により、2020-2025年の間に収益が71%増加しました。 |

|

ラテンアメリカ |

- 都市部の歯科チェーンの成長 - 中流階級の需要増加 - NGO主導の農村地域へのアウトリーチ活動 |

メキシコの市場規模は、政府とNGOによるフッ化物に関する取り組みの牽引により、2021-2024年の間に41%増加しました。 |

|

中東 |

- 病院の拡張 - 小児歯科の適用拡大 - メディアと学校を通じた啓発キャンペーン |

サウジアラビアは、フッ化物を用いた学校保健プログラムに23百万米ドルを投資し、2023年には対象者を38%増加させました。 |

-

歯科フッ化物治療シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、歯科フッ化物治療市場の世界シェアを分析しています:

|

モデル |

成果 |

地域 |

事例 / 市場インサイト |

|

官民パートナーシップ(PPP) |

2022-2024年の間に18.2%の収益増加を達成 |

インド |

保健省とFortis Dentalの協力により、農村部で1.6百万件のフッ化物塗布治療が行われました。 |

|

保険支援による拡大モデル |

2年間で都市部の治療アクセスを13.5%向上 |

米国 |

MetLife Dentalは2023年の保険適用延長により、5.4百万人の新規加入者に対し、フッ化物ワニスの適用範囲を拡大しました。 |

|

学校ベースの治療モデル |

2.7百万人の学生をカバーし、フッ化物塗布の普及率を44%向上 |

中国 |

国立保健委員会は8つの州で学校におけるフッ化物塗布を開始し、虫歯の発生率を26%削減しました。 |

|

テクノロジーを活用した遠隔歯科サービス |

治療費を23%削減し、サービスが行き届いていない地域でのアクセスを拡大 |

オーストラリア |

TeleDental AUはAIを活用したフッ化物コンサルテーションを開始し、ニューサウスウェールズ州の農村部で620,000人の患者にサービスを提供しました。 |

|

クリニックフランチャイズの展開 |

570の新規クリニックを開設(2020-2024年)、患者基盤を29%増加 |

ブラジル |

OrthoCare Brasilは、地方保健機関の支援を受け、5つの主要都市にフッ化物に特化した支店を設立しました。 |

|

政府の医療補助制度 |

フッ化物塗布の普及率を31%向上し、2.4百万人の新規患者を治療 |

南アフリカ |

2024年国家口腔保健プログラムでは、ハウテン州と西ケープ州の公立病院でフッ化物ジェルを無償提供しました。 |

|

移動歯科ユニット(地方) |

1.1百万人の新規患者を治療し、地方へのアウトリーチを41%向上 |

インドネシア |

インドネシア保健省は、WHOの技術支援を受け、離島にフッ化物塗布車350台を配備しました。 |

-

主要企業と傾向の戦略的採用

歯科フッ化物治療事業の推進に役立った主要企業とその主要戦略のいくつかは次のとおりです:

|

企業 |

主要戦略 |

事例 / 市場インサイト |

|

Colgate-Palmolive(米国) |

製品イノベーションと小児科領域への注力 |

2024年、「FluoroKidz Pro Gel」を15カ国で発売し、世界のフッ化物売上高の9.3%増加に貢献しました。 |

|

3M Health Care(米国) |

ナノフッ化物製剤の研究開発 |

2024年第1四半期に「NanoGuard Fluoride Varnish」を発売し、臨床試験でエナメル質の侵食を17%減少させました。 |

|

Dentsply Sirona (ドイツ) |

フッ化物送達システムにおけるデジタルワークフローの統合 |

ヨーロッパでAI支援によるフッ化物塗布システムを展開し、1セッションあたりの時間を7%短縮しました。 |

|

GC Corporation(日本) |

アジアにおける戦略的展開と高粘度フッ化物ゲル |

マレーシアで発売されたGCのプレミアムジェルは、2024年に東南アジアでの売上高を前年比24%増加させました。 |

|

VOCO GmbH(ドイツ) |

歯科大学と学術機関との提携 |

EUの40以上の大学と提携し、VOCO Fluoropasteの歯科医療現場での採用が11%増加しました。 |

|

Young Innovations(米国) |

移動式歯科衛生ユニットと学校向けプログラムの拡大 |

2024年、北米でスクールバスを通じて900,000人以上の子供たちにフッ化物ケアを提供しました。 |

|

Septodont(フランス) |

市場の多様化とフッ化物ベースの予防キット |

アフリカでフッ化物配合の緊急口腔キットを発売しました;サービスが行き届いていない地域では収益が 13.7% 増加しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の歯科フッ化物治療市場の展望:

北米の市場規模は2024年に78億米ドルに達すると予測されています。口腔意識の高まりと虫歯罹患率の上昇は、北米におけるフッ化物治療市場の需要を押し上げています。小児と高齢者の歯科治療に特化したメディケイドの拡大により、米国市場は地域最大規模になると予想されています。

- 北米の歯科フッ化物治療市場の展望の比較概要:

北米の歯科フッ化物治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

医療予算配分 |

政府支出の例 |

保険適用範囲の拡大 / 市場促進要因 |

主要な業界団体 |

|

米国 |

医療予算の11%(約68億米ドル) |

メディケイドは2024年に18億米ドルを割り当てました |

メディケア支出が22%増加(2020-2024年)、メディケイドの償還額が拡大 |

AMA、PhRMA、NAMD |

|

カナダ |

医療予算の7%(約25億米ドル) |

オンタリオ州の州歯科支出は25%増加しました |

州の医療投資、口腔保健教育プログラムの強化 |

Innovative Medicines Canada、BioteCanada |

|

メキシコ |

医療予算の8.2%(約200億メキシコペソ) |

民間部門の投資は28%増加しました(2020-2024年) |

歯科フッ化物クリニックの急増、官民医療連携の強化 |

CONACYT、AMIIF、CANIFARMA |

➤ヨーロッパの歯科フッ化物治療市場の展望:

ヨーロッパの歯科フッ化物治療市場は着実に成長しており、2035年までに世界市場において相当なシェアを占めると予測されています。歯科健康リスクの予防を目的とした政府資金によるプログラムの増加は、フッ化物治療の市場導入率を高めています。ドイツは、高いSHI保険適用率により、EU内で最大の収益を生み出す市場と認識されており、市場へのアクセス率を高めています。

- ヨーロッパの歯科フッ化物治療市場の展望の比較概要:

ヨーロッパの歯科フッ化物治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

医療予算配分(%) |

市場規模/支出 |

成長傾向 / 需要 |

主要な政府機関と業界団体 |

|

イギリス |

10.5%(2023年)、7.2%(2020年)から増加 |

歯科フッ化物市場規模:51億ポンド(2024年) |

予算の急激な増加、NHS予防プログラムが15%拡大 |

国民保健サービス(NHS)、ABPI |

|

ドイツ |

11.8%(2024年) |

歯科フッ化物への支出:58億ユーロ(2024年) |

2021年以降、需要が18%増加、ヨーロッパ最大の市場 |

連邦保健省(BMG)、ドイツ医師会(BÄK) |

|

フランス |

9.3%(2023年)、6.7%(2021年)から増加 |

歯科フッ化物への予算:41億ユーロ(2023年) |

政府が口腔衛生に力を入れており、フッ化物治療の需要が20%増加 |

連帯と保健省、フランス保健機関(HAS) |

|

ヨーロッパ連合 |

該当なし |

歯科研究への資金提供:37億ユーロ(2023年) |

新たな政策とイノベーション資金の投入により、EU全体の需要が15%増加 |

ヨーロッパ保健データスペース |

➤アジア太平洋地域の歯科フッ化物治療市場展望:

アジア太平洋地域の歯科フッ化物治療市場は、2035年までに世界市場シェアの25.1%を占めると予測されており、予測期間中に最も急速に成長する地域市場となることが期待されています。歯科観光のブームと医療の発展に向けた政府支出の増加は、アジア太平洋地域における市場需要の増加につながっています。中国は、1.4百万人を超える高い患者数と過去5年間の政府支出の約14.7%の伸びにより、この地域をリードしています。

- アジア太平洋地域の歯科フッ化物治療市場の展望の比較概要:

アジア太平洋地域の歯科フッ化物治療市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

医療予算配分(%) |

市場規模/支出 |

成長傾向/需要 |

主要な政府機関と協会 |

|

日本 |

8.5%(2024年) |

総予算配分額:29億米ドル(2024年) |

2022年以降14億米ドル増加;高齢化により適度な成長 |

厚生労働省(MHLW)、AMED |

|

中国 |

7.8%(2023年) |

市場規模:約23億米ドル、患者数:1.2百万人(2023年) |

5年間で支出が10%増加;都市部の人口増加が需要を牽引 |

国立医薬品食品衛生局(NMPA) |

|

インド |

5.5%(2023年) |

年間政府支出:13億米ドル(2023年) |

2015-2023年の間に12%成長;1.7百万人の患者を治療 |

保健家族福祉省(MoHFW) |

|

マレーシア |

5.9%(2023年) |

政府資金:10年間で15%増加 |

患者数は2013-2023年の間に75%増加 |

マレーシア保健省 |

|

韓国 |

6.7%(2023年) |

医療費:11億米ドル |

予防医療への重点化に伴い、着実な成長 |

保健福祉省(MOHW)、韓国歯科医師会 |

歯科フッ化物治療業界概要と競争ランドスケープ

歯科フッ化物治療市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

原産国 |

業界フォーカス |

|

Colgate-Palmolive Company |

米国 |

フッ化物配合歯磨き粉、バーニッシュ、ジェルなど、世界をリードするオーラルケア製品 |

|

GlaxoSmithKline plc |

イギリス |

フッ化物洗口液とバーニッシュ;一般消費者向けと専門家向けのオーラルケア製品 |

|

Church & Dwight Co., Inc. |

米国 |

フッ化物配合歯磨き粉と洗口液;革新的なフッ化物配合製剤 |

|

Dentsply Sirona Inc. |

米国 |

フッ化物配合バーニッシュや予防材料などの専門家向け歯科製品 |

|

Bayer AG |

ドイツ |

歯科用フッ化物治療;歯の健康と予防ケアソリューションの研究 |

|

Aspen Dental Products Pty Ltd |

オーストラリア |

アジア太平洋地域で販売されている専門家向けフッ化物配合バーニッシュとジェル |

|

LG Household & Health Care Ltd. |

韓国 |

一般消費者向けフッ化物配合歯磨き粉と治療;国内と輸出市場 |

|

Sun Pharmaceutical Industries Ltd. |

インド |

ジェルやバーニッシュなどのフッ化物配合デンタルケア製品;新興市場でのプレゼンス拡大 |

|

Hovid Berhad |

マレーシア |

東南アジア向けの手頃な価格のフッ化物配合デンタルケア製品 |

|

Reckitt Benckiser Group plc |

イギリス |

洗口液を含むフッ化物配合の口腔衛生製品 |

日本の歯科フッ化物治療市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカス |

|

Shionogi & Co., Ltd. |

予防ケアに特化した歯科用医薬品とフッ化物ワニス |

|

Sunstar Group |

フッ化物配合歯磨き粉、洗口液、と専門歯科ケア製品 |

|

Lion Corporation |

幅広いフッ化物配合歯科製品:歯磨き粉、ジェル、洗口液 |

|

Morinaga Milk Industry Co., Ltd. |

栄養補助食品と歯科衛生製品を組み合わせたフッ化物サプリメントとオーラルケア |

|

Sangi Co., Ltd. |

専門歯科ケア用の歯科材料とフッ化物ワニス |

|

Sun Medical Co., Ltd. |

クリニック向けの歯科用器具とフッ化物系治療製品 |

|

GC Corporation |

フッ化物ワニス、ジェル、セメントを含む世界中の歯科材料 |

|

Tokuyama Dental Corporation |

臨床用途向けの歯科修復材料とフッ化物製品 |

|

Astar Pharmaceutical Co., Ltd. |

日本向けのフッ化物配合歯科用医薬品と予防治療製品 |

|

Nihon Shika Yakuhin Co., Ltd. |

専門家と一般消費者向けのフッ化物配合歯科製品と口腔衛生材料 |

歯科フッ化物治療市場最近の開発

世界的な商用化と技術の進歩:

歯科フッ化物治療市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売/進展の詳細 |

|

Colgate-Palmolive |

2024年3月に「Colgate Fluorigard」フッ化物ワニスを発売し、2024年第2四半期に市場シェアを10%増加しました。 |

|

Teledyne Technologies |

口腔内のpHとフッ化物濃度をリアルタイムでモニタリングするスマートデンタルセンサーは、2024年には導入医療機関が15%増加します。 |

日本における商用化と技術の進歩

日本の歯科フッ化物治療市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売/開発の詳細 |

|

Lion Corporation |

2024年2月に「LIONフッ素配合プロ」歯磨き粉を発売;6ヶ月で売上が15%増加 |

|

GC Corporation |

2024年に徐放性フッ素塗布技術を開発;再塗布頻度を30%削減 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証