自動運転センサー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― センサータイプ別、アプリケーション別、自律性レベル別、コンポーネント別、推進力別、販売チャネル別、及び地域別―世界市場の見通しと予測2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動運転センサー市場エグゼクティブサマリ

1) 自動運転センサー市場規模

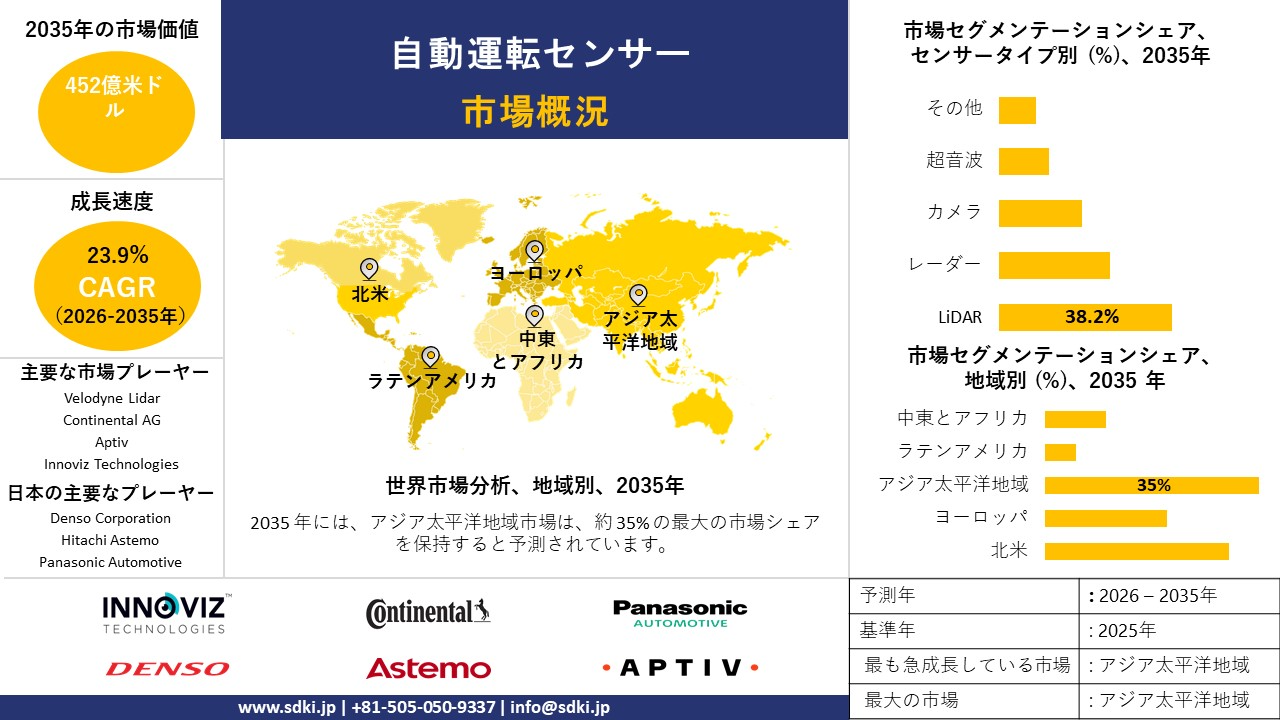

自動運転センサー市場に関する当社の調査レポートによると、市場は2026ー2035年の予測期間において年間複利成長率(CAGR)23.9%で成長すると予想されています。2035年には、市場規模は452億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は68億米ドルでしました。センサーフュージョンとAIベースの認識システムの急速な進歩が、市場の主要な成長要因となっています。

2) 自動車用レーダーシステム市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用レーダーシステム市場の傾向には、アダプティブクルーズコントロール、ブラインドスポット検知、自動運転、駐車支援、前方衝突警告などの分野が含まれます。予測期間中に自動車用レーダーシステム市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

アダプティブクルーズコントロール |

ヨーロッパ |

12.8% |

規制の義務化、高速道路の安全性への重点、OEM統合 |

|

ブラインドスポット検知 |

北米 |

11.9% |

SUVの人気、保険インセンティブ、消費者意識 |

|

自動運転 |

アジア太平洋地域 |

14.2% |

技術革新、都市交通、政府のパイロットプログラム |

|

駐車支援 |

日本 |

12.5% |

都市の人口密度、ドライバーの高齢化、コンパクトカーの設計 |

|

前方衝突警告 |

ヨーロッパ |

13.0% |

ユーロNCAP基準、OEM標準化、フリートアップグレード |

ソース: SDKI Analytics 専門家分析

3) 市場定義 - 自動車用レーダーシステムとは何ですか?

自動車用レーダーシステムは、周囲の車両、歩行者、道路インフラの位置を測定と評価するために自動車に搭載される高度なセンサーです。ミリ波帯の電波を利用することで、高解像度かつ長距離の検知を可能にします。

このシステムは、様々な天候や照明条件下でもリアルタイムかつ正確な環境情報を提供することで、運転支援や自動運転機能を実現するように設計されており、駐車支援、死角検知、衝突防止などの高度な機能をサポートします。

4) 日本の自動車用レーダーシステム市場規模:

日本の自動車用レーダーシステム市場は、世界市場において大きなシェアを占めており、堅調な成長を遂げています。SDKI Analyticsの調査によると、日本市場は2026ー2035年の予測期間中に年平均成長率12.5%で成長し、世界競争力に戦略的な影響を与えると予測されています。

市場の成長を牽引する要因としては、高齢化と都市人口密度の上昇が挙げられます。これらが衝突回避や駐車支援のニーズを高め、高い技術導入率と、自動運転やスマートシティインフラへの政府による支援策がこれに続きます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用レーダーシステム市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

高速道路安全用長距離レーダー |

OEM採用率、統合の容易さ |

政府の安全規制、高速道路の拡張、ADASの需要 |

日本の高齢化と高密度な高速道路網が、長距離レーダー技術への関心を高めています |

高 |

|

市街地ナビゲーション用短距離レーダー |

センサーの小型化、コスト効率 |

都市部の渋滞、EVの普及、スマートシティの取り組み |

都市交通の課題により、自動車メーカーは小型レーダーソリューションを優先しています |

中 |

|

レーダー対応自動緊急ブレーキ(AEB) |

規制遵守、システム信頼性 |

安全規制、保険インセンティブ、消費者意識 |

規制圧力と公共安全キャンペーンにより、AEBレーダーの導入が加速しています |

高 |

|

死角検知システム |

Mask |

|||

|

インテリジェントパーキングアシスト |

||||

|

商用車用レーダー |

||||

|

77GHzレーダーモジュール製造 |

||||

|

レーダーソフトウェアと信号処理 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用レーダーシステム市場の都道府県別内訳:

以下は、日本の自動車用レーダーシステム市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

13.0% |

スマートシティの取り組み、高い車両密度、高齢化 |

|

大阪 |

12.5% |

都市部の渋滞、OEMの存在、技術に精通した消費者 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動運転センサー市場成長要因

当社の自動運転センサー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な推進要因となると予測されています。

-

規制要件の強化と安全基準の強化:

世界各国政府は、特に先進運転支援システムの信頼性と車両の安全性を確保するため、レーダー、LiDAR、カメラなど、複数の冗長センサーの使用を規制で義務付けています。例えば、米国運輸省の道路交通安全局(NHTSA)は、2029年9月までにすべての乗用車と小型トラックに歩行者AEBを含む自動緊急ブレーキ(AEB)を標準装備する新しい連邦自動車安全基準を策定しました。

センサーを用いた自動緊急ブレーキによって、年間少なくとも360人の命を救い、年間少なくとも24,000人の負傷を防ぐことを目指しています。これに加えて、EU域内の一般安全規則(GSR)やユーロNCAPなどのプログラムも、事故回避のための自動緊急ブレーキ(AEB)、車線維持支援(LKA)、死角検知などのセンサーの使用を推進しており、市場における自動運転センサーの需要が高まっています。

-

ロボタクシーと商用自動運転車の普及:

自動運転センサーは、トラックやロボタクシーなどの商用車にとって不可欠なものになりつつあります。Waymo、Cruise、Baidu、Auroraなどの企業は、要求の厳しい収益性の高いサービスで稼働する車両を導入しており、センサーの需要が高まっています。

SDKIの市場調査によると、配車サービスや配送サービス向けの自動運転車(AV)の数は、2035年までに世界で135,000台を超えると予想されています。安全で便利な運転体験を求める世界的な自動運転車の需要の高まりが、この成長要因を支えています。これにより、最先端のセンサーソリューションの技術インキュベーター及びボリュームドライバーとして機能する、集中した高価値市場セグメントが生まれます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動運転センサー市場の世界シェア

SDKI Analyticsの専門家によると、以下は自動運転センサー市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

23.9% |

|

2025年の市場価値 |

68 億米ドル |

|

2035年の市場価値 |

452億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

自動運転センサー市場セグメンテーション分析

自動運転センサー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、センサータイプ別、アプリケーション別、自律性レベル別、コンポーネント別、推進力別、販売チャネル別に分割されています。

センサータイプ別に基づいて、LiDAR、レーダー、カメラ、超音波、その他に分割されています。LiDARセンサーは、より高度なレベルの車両自律性(レベル3以上)を支える上で不可欠な存在であるため、2035年までに自動運転センサー市場の38.2%を占めると予測されています。LiDARは高解像度の3Dマッピングを提供し、暗い場所や悪条件下であっても物体検出と奥行き認識を保証します。

LiDARはソリッドステートの進歩により小型化とコスト効率が向上し、導入が加速しています。LiDARの搭載は、リアルタイムの障害物回避や、カメラやレーダーとのセンサーフュージョンを支援します。 LiDARは、安全規制と自律機能の進化に伴い、次世代の自動運転車両システムのアーキテクチャと性能基準に影響を与える基盤技術であり続けています。

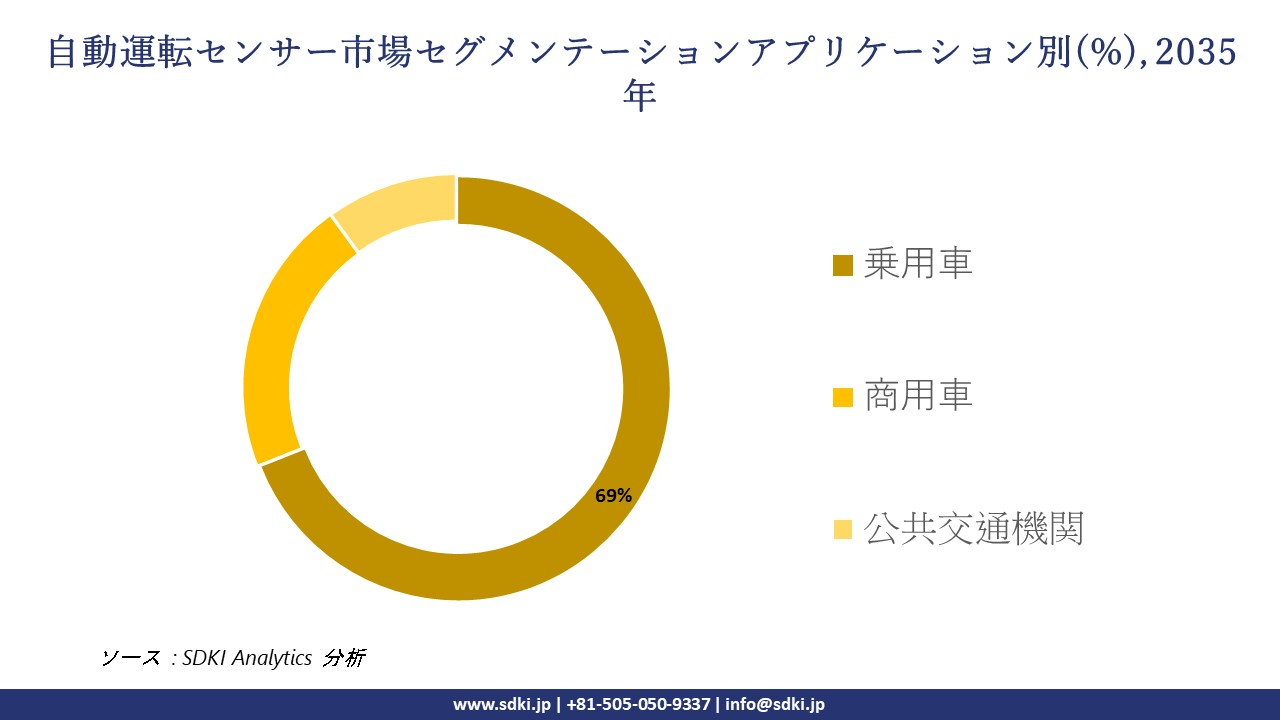

さらに、自動運転センサー市場は、アプリケーション別に基づいて、乗用車、商用車、公共交通機関に分割されています。乗用車セグメントは、2035年までに69%のシェアを獲得し、自動運転センサー市場における最大のシェアを占めると予想されています。この傾向は、車線維持、アダプティブクルーズコントロール、自動駐車といった安全性と利便性の機能に対する消費者の需要の高まりに支えられています。費用対効果が高く信頼性の高いセンサーソリューションを通じてマスマーケットへの展開を実現するという要求と、革新的で迅速な統合を促進するOEMパートナーシップが、センサーソリューションの需要を牽引しています。政府の規制やインセンティブもADASの活用を義務付けており、ADASは広く普及しています。ニッチなセグメントと比較して、乗用車は大量生産、安定した収益の確保、そして技術開発の迅速化を可能にするため、自動運転センサー開発の将来に最も影響力のある応用セグメントです。

以下は、自動運転センサー市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

センサータイプ別 |

|

|

アプリケーション別 |

|

|

自律性レベル別 |

|

|

コンポーネント別 |

|

|

推進力別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の 自動運転センサー市場の調査対象地域:

SDKI Analyticsの専門家は、この自動運転センサー市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動運転センサー市場の制約要因

世界的な自動運転センサー市場シェアを阻害する大きな要因の一つは、LiDARやレーダーといった先進センサーの高コストです。これらのセンサーは正確な認識とナビゲーションに不可欠ですが、その高価格は車両の生産コストを大幅に押し上げます。このため、特に中価格帯や低価格帯の車両では採用が制限され、市場浸透が鈍化しています。さらに、コスト障壁が発展途上地域での広範な導入を阻み、自動運転技術の全体的な成長と拡張性を制限しています。

自動運転センサー市場 歴史的調査、将来の機会、成長傾向分析

-

自動運転センサーメーカーの収益機会

世界中の自動運転センサーメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

レベル3+車両のOEM統合 |

北米、ヨーロッパ |

先進運転支援システム(ADAS)と完全自動運転に向けた規制の推進 |

|

スマートシティインフラの展開 |

アジア太平洋地域(日本、中国) |

政府が支援する都市交通とインテリジェント交通システム |

|

物流・配送向けフリート自動化 |

グローバル(米国、EU、インド) |

eコマースの急成長と自動運転ラストマイル配送の需要 |

|

センサーフュージョンプラットフォーム(LiDAR + レーダー + AI) |

Mask |

|

|

アフターマーケットADASキット |

||

|

自動運転公共交通システム |

||

|

産業用AV(鉱業、農業、倉庫管理) |

||

|

低コストセンサーモジュールの輸出 |

||

|

データ分析及びセンサーモニタリングSaaS |

||

|

AI及びクラウドプロバイダーとの連携 |

||

ソース: SDKI Analytics 専門家分析

-

自動運転センサーの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、自動運転センサー市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

グローバル |

成熟市場と新興市場 |

直接適用不可 |

混合 |

高 |

センサーの採用に影響を与える政治、経済、社会、技術、法務、環境要因を評価します。 |

|

ポーターの5つの力 |

北米、EU |

成熟市場 |

適用不可 |

先進国 |

高 |

AVセンサーサプライチェーンにおける競争の激しさ、サプライヤーの力、新規参入者の脅威を評価します。 |

|

SWOT分析 |

アジア太平洋地域 |

新興市場から成熟市場へ |

適用不可 |

発展途上国から先進国へ |

中 |

地域のセンサーメーカー及びOEMの強み、弱み、機会、脅威を特定します。 |

|

技術導入ライフサイクル |

Mask |

|||||

|

費用便益分析(CBA) |

||||||

|

シナリオプランニング |

||||||

|

市場成熟度指数(MRI) |

||||||

|

バリューチェーンマッピング |

||||||

|

規制影響評価(RIA) |

||||||

|

デルファイ法(専門家の合意形成) |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動運転センサー市場規模:

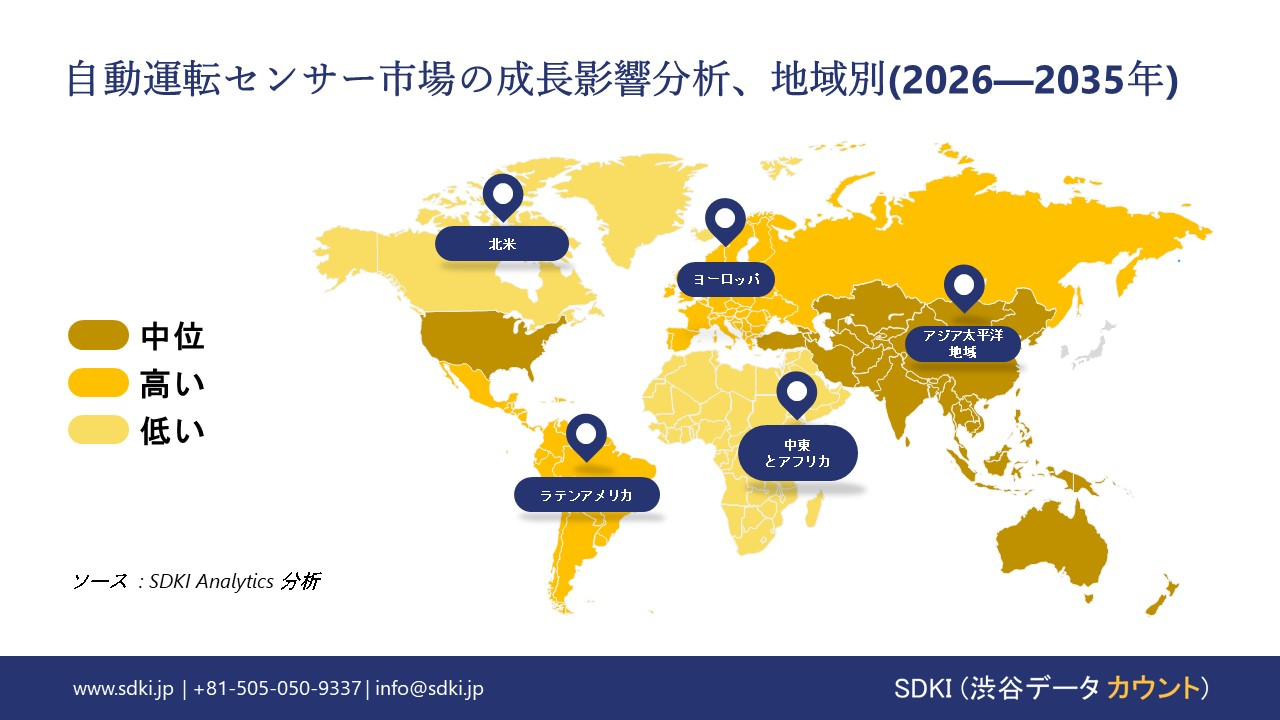

SDKI市場調査アナリストの調査によると、北米の自動運転センサー市場は、予測期間を通じて世界第2位の市場シェアを確保すると予測されています。この市場の成長は、安全性と利便性の機能に対する消費者の需要の高まりに支えられています。北米の消費者は、レーンキープアシスト、アダプティブクルーズコントロール、衝突回避など、高度なセンサーを搭載した機能への期待が高まっています。さらに、市場の成長は、防衛や物流などの分野での導入増加も牽引しています。自律型センサー技術は、運用効率の向上と人的ミスの削減を目的として、防衛車両、ドローン、物流車両などに広く採用されています。

- 北米の自動運転センサー市場の強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

中程度 |

低 |

|

価格体系 |

プレミアム |

中 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動運転センサー市場規模:

ヨーロッパの自動運転センサー市場は、予測期間中、世界市場において着実な成長が見込まれています。市場の成長は、厳格な規制策定とユーロNCAP基準によって牽引されています。ヨーロッパ連合(EU)は、ADAS機能の義務化を含む厳格な車両安全基準を課しており、高性能センサー、LiDAR、レーダー、カメラの需要が加速しています。さらに、市場の成長は、都市交通とスマートシティの取り組みの増加によって支えられています。EUの都市では、自動運転車向けのスマートインフラとパイロットプログラムが広く導入されており、ナビゲーション、物体検知、交通相互作用をサポートするセンサーの需要が加速しています。

- ヨーロッパの自動運転センサー市場の強度分析:

ヨーロッパの自動運転センサー市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

規制環境の複雑さ |

中 |

低い |

中 |

|

価格体系 |

プレミアム |

プレミアム |

中程度 |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーション・エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動運転センサー市場規模:

SDKI市場調査アナリストの調査によると、アジア太平洋地域は世界の自動運転センサー市場において、35%以上の圧倒的な市場シェアを獲得し、主導的な地位を占めると予測されています。また、予測期間を通じて19.1%のCAGRで成長すると予想されており、最も急速な成長が見込まれています。この市場成長は、5Gとエッジコンピューティングインフラの急速な拡大に支えられています。韓国や中国などの国々における5Gネットワークとエッジコンピューティングインフラの急速な展開により、自動運転車向けのリアルタイムセンサーデータ処理が可能になっています。中国は、先進的なセンサー製造、スマートシティの拡大、政府の政策支援、そして強力なテクノロジーエコシステムの力により、この地域の市場において主導的な地位を維持すると予想されています。

- アジア太平洋地域の自動運転センサー市場の強度分析:

アジア太平洋地域の自動運転センサー市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

中程度 |

高 |

|

規制環境の複雑さ |

中 |

高い |

高 |

低 |

中 |

|

価格体系 |

プレミアム |

中程度 |

価値重視 |

中程度 |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーション・エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

自動運転センサー業界概要と競争ランドスケープ

自動運転センサー市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

自動運転センサーとの関係 |

|

Velodyne Lidar |

米国 |

自動運転車向けLIDARセンサーを開発 |

|

Innoviz Technologies |

イスラエル |

自動運転車向けソリッドステートLIDARセンサーを供給 |

|

Aeva |

米国 |

自動運転車向け4D LIDARセンサーを提供 |

|

Luminar Technologies |

Mask |

|

|

Continental AG |

||

|

Aptiv |

||

|

ZF Friedrichshafen |

||

|

Seoul Robotics |

||

|

Baraja |

||

|

Tata Elxsi |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動運転センサーの世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon |

|

||

| Uber | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の自動運転センサー市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

自動運転センサー関連 |

|

Denso Corporation |

日本発祥 |

自動運転用レーダーセンサー及びビジョンセンサーを開発 |

|

Hitachi Astemo |

日本発祥 |

センサーを含む自動運転コンポーネントを提供 |

|

Panasonic Automotive |

日本発祥 |

自動運転車向けカメラ及びレーダーシステムを開発 |

|

Sony Group Corporation |

Mask |

|

|

Aisin Corporation |

||

|

Mitsubishi Electric |

||

|

Alps Alpine |

||

|

ZMP Inc. |

||

|

Tier IV |

||

|

NSK Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動運転センサー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動運転センサー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動運転センサー市場最近の開発

自動運転センサー市場に関連する最近の商用化と技術進歩のいくつかは、世界的にも日本でも:

|

発売日 |

会社名 |

商用化の詳細 |

|

2024年11月 |

Aeva Technologies, Inc. |

Aevaは、自動運転貨物トラック向け4D LiDARの生産拡大に向け、大手自動運転トラック会社との戦略的提携及び供給契約を発表しました。この契約により、AevaのFMCW(周波数変調連続波)技術(ピクセルごとの速度データを提供する)の導入が加速され、2025年までの生産拡大を通じ、特に商用自動運転トラック市場をターゲットとしています。 |

|

2023年9月 |

Sony Semiconductor Solutions Corporation (日本) |

Sonyは、長距離検知用の「IMX459」と短距離検知用の「IMX462」という2種類の新型車載LiDARセンサーを発表しました。これらのセンサーは、シングルフォトンアバランシェダイオード(SPAD)技術を採用することで高精度な距離測定を実現し、レベル3以上の自動運転システム向けに設計されており、世界の自動車メーカーの次世代車両への搭載を目指しています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証