自動車用カメラ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、車両タイプ別、技術別、ビュータイプ別、流通チャネル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用カメラ市場エグゼクティブサマリ

1) 自動車用カメラ市場規模

自動車用カメラ市場に関する当社の調査レポートによると、市場は予測期間2025ー2035年において年平均成長率(CAGR)19.8%で成長すると予測されています。2035年には、市場規模は1,143億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は196億米ドルでしました。安全規制基準の強化と技術の融合は、世界的な市場成長を加速させています。

2) 自動車用カメラ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用カメラ市場の傾向には、サラウンド/360°カメラ、ドライバーモニタリング/キャビン内カメラ、夜間/サーマルイメージングカメラなどが含まれます。予測期間中に自動車用カメラ市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

サラウンド/360°カメラ |

アジア太平洋地域 |

21.0% |

車両安全基準の強化、都市部の駐車密度、マルチカメラアーキテクチャ |

|

ドライバーモニタリングと車内監視 |

ヨーロッパ |

22.5% |

ドライバー疲労検知への注目の高まり、車載モニタリングに関する規制の推進 |

|

夜間/サーマルイメージングカメラ |

北米 |

20.5% |

低照度下での性能向上、歩行者検知、プレミアムシステムへの需要 |

|

リアビュー/バックアップシステム |

ラテンアメリカ |

17.8% |

新興市場における安全基準の義務化、後付け需要 |

|

サイドビュー/ブラインドスポットシステム |

中東とアフリカ |

18.3% |

SUV普及の増加、安全意識の高まり、フリート車両のアップグレード |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 自動車用カメラとは何ですか?

自動車用カメラは、自動車に特化して使用される視覚センサーの仕様に基づいて設計されています。これにより、サラウンドビュー、駐車支援、運転者へのモニター誘導などが可能になります。リアルタイムで画像処理が行われ、スマートなパフォーマンスを発揮する車載ネットワークとの連携が可能になります。高い堅牢性により、幅広い温度範囲と振動耐性を備えています。

4) 日本の自動車用カメラ市場規模:

日本の自動車用カメラ市場は、予測期間中に年平均成長率(CAGR)11.5%で力強い成長を示すと予測されています。堅調な自動車セクターに加え、技術革新、車両の大規模な電動化、そして先進的な自動車用カメラを搭載した高級車への需要増加が、この地域の市場成長を牽引しています。政府の取り組みや安全規制により、駐車支援や時速90マイル(約144km/h)以下の歩行者検知といったアプリケーションでこれらのデバイスが求められています。さらに、日本の強力なエレクトロニクス産業と製造エコシステムは、国内サプライヤーによる自動車用カメラの革新を促進し、市場全体の成長に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用カメラ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

先進運転支援システム(ADAS)カメラ統合 |

新車へのカメラシステム搭載率、レベル2+自動運転機能の採用率 |

安全基準の強化に向けた規制の推進、衝突回避に対する消費者の需要、画像処理技術の進歩 |

日本の自動車メーカーは、車両の自律性向上に向けた基盤として、マルチカメラとビジョンシステムの導入を進めており、多様な気象条件における信頼性と性能を重視しています;この市場はサプライヤーとの緊密な関係が特徴であり、信頼性の実証がないと新規参入は困難です。 |

高 |

|

車内ドライバーモニタリングシステム(DMS) |

新モデルへのDMSの普及率、ドライバーアテンションアラートを採用しているOEM数 |

運転中の不注意と疲労に対する懸念の高まり、運転者の注意力に関する規制の進展、シェアードモビリティとフリートの安全要件の拡大 |

特に高齢ドライバーにおいては、居眠りや不注意による事故防止が文化的にも規制的にも重視されるようになっています;日本の消費者は、車内モニタリングを、社会全体の安全に対する価値観に合致する形で、侵入行為ではなく、貴重な安全機能と捉える傾向が高まっています。 |

中 |

|

高解像度サラウンドビューシステム |

量販車における360度カメラシステムの採用率、駐車支援機能に対する消費者の需要 |

都市化と密集都市における駐車スペースの不足、標準モデルにおけるプレミアム機能への消費者の嗜好、HDカメラ部品のコスト削減 |

日本の都市環境は、駐車スペースが狭く道路も狭いため、車両の包括的な視界に対する実用的ニーズが高まっています;こうした実用性重視の需要により、サラウンドビューシステムは、多くの車両セグメントにおいて、贅沢なオプションからほぼ必需品へと進化しています。 |

高 |

|

商用フリートマネジメントソリューション |

Mask |

|||

|

アフターマーケットカメラシステムとアップグレード |

||||

|

自動運転向け次世代イメージング |

||||

|

統合型車両セキュリティと録画システム |

||||

|

マイクロモビリティと小型車向け特殊カメラ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用カメラ市場の都道府県別内訳:

以下は、日本の自動車用カメラ市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

22.5% |

高い車両密度、スマートシティのパイロットプロジェクト、モビリティサービスの早期導入 |

|

大阪 |

21.8% |

地域的なOEM基盤、強力なディーラーネットワーク、インフラの近代化 |

|

神奈川 |

21.2% |

東京の研究開発拠点、物流、コネクテッドモビリティのパイロットプロジェクトへの近接性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用カメラ市場成長要因

当社の自動車用カメラ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

先進運転支援システム(ADAS)に関する規制義務:

特にヨーロッパ、北米、そしてアジアでも、政府や国際機関はADASなどのカメラビジョンに大きく依存する安全機能の法制化を進めています。ADASシステムの普及は、そのプロセスにおいて安全かつ効率的な自動車用カメラの使用が増加している根本的な原因です。

当社の市場調査によると、規制義務とより安全な車両を求める消費者の需要に後押しされ、世界の新車の約83%にADASシステムの一部としてDMSとOMSが搭載される見込みです。その結果、バックアップ/リアビューカメラ、ドライバーモニタリング/車内カメラ、そして車線逸脱警報、自動緊急ブレーキ、サラウンドビューシステムなどのADAS機能に関する規制が今後強化されるでしょう。これらの規制を通じてADASプロセスの安全性を向上させるという目的は、システムにおける自動車用カメラの規制された組織的な使用を促進するでします。

-

集中型E/Eとゾーンコントローラへの急速な移行:

自動車用業界は、数十の個別制御ユニットを備えた分散型電子/電気(E/E)アーキテクチャから、集中型の高性能コンピューティングプラットフォームへと移行する、根本的なアーキテクチャ革命を経験しています。より優れた運転体験を実現するため、高度な自動車用カメラを搭載したソフトウェア定義車両が増加しています。

当社の分析によると、自動車用企業の約45%が、自動車用カメラやその他のデジタル機能のより優れた自動制御を実現するために、自動車用業界におけるAIの影響を検討しています。自動化の活用を考慮すると、自動車業界では、より優れたゾーンコントローラを実現するために、センサーとカメラの需要が高まると予想され、これは市場の成長要因となります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用カメラ市場の世界シェア

SDKI Analyticsの専門家によると、以下は自動車用カメラ市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

19.8% |

|

2024年の市場価値 |

196億米ドル |

|

2035年の市場価値 |

1,143億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用カメラ市場セグメンテーション分析

自動車用カメラ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、車両タイプ別、技術別、ビュータイプ別、流通チャネル別にセグメント化されています。

アプリケーション別に基づいて、市場はさらにADASと自動運転カメラ、駐車監視とサラウンドビューカメラ、車内とドライバーモニタリングカメラに分割されています。これらの中で、ADASと自動運転カメラは、2035年までに世界市場シェアの58%を占め、セグメントを独占すると予想されています。高い計算需要と厳しいパフォーマンス要件は、ADASと自動運転カメラアプリケーションの成長を促進する重要な要因と考えられています。カメラがデータをAI駆動型ビジョンプロセッサに変換できることで、リアルタイムの監視と経路検出が保証されます。大雨、低照度など、さまざまな環境条件に適応する幅広い能力により、自動車用カメラはADASと自動運転カメラに応用されています。これにより、高度な画像信号処理が可能になります。

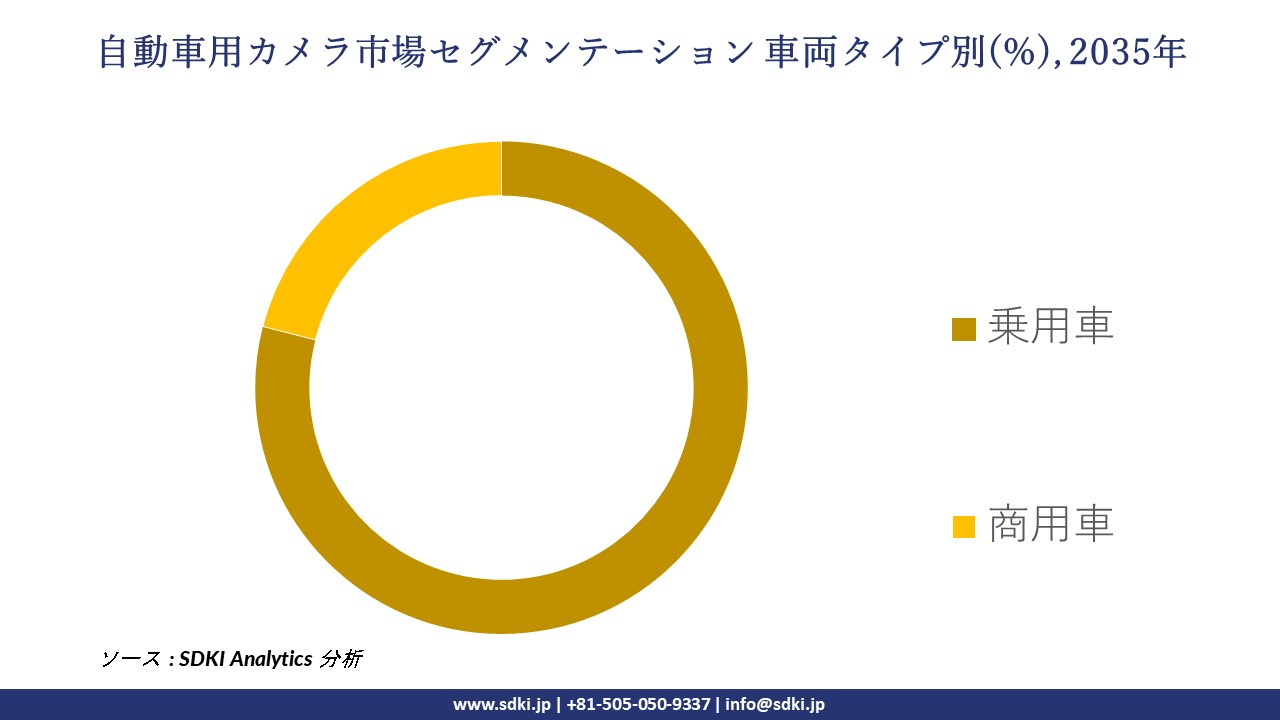

自動車用カメラ市場は、車両タイプ別に基づいて、乗用車と商用車に分割されています。乗用車は2035年までに世界市場シェアの79%を獲得すると予測されています。機能主導の差別化と顧客傾向への高い感度が、乗用車への自動車用カメラの採用を推進する2つの原動力となっています。自動車デザインに使用されるカメラシステムは、OEMにとって主要なマーケティングポイントの一つです。高度な自動車用カメラの統合は、乗用車のセールスポイントを高めます。安全性と先進技術に対する顧客の高い意識は、商用車部門の消費者の購買行動に影響を与えています。自動車用カメラの活用は、安全基準を満たすだけでなく、高度な機能を提供することで、消費者の傾向を満たすのに役立ちます。以下は自動車用カメラ市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

技術別 |

|

|

ビュータイプ別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用カメラ市場の調査対象地域:

SDKI Analyticsの専門家は、この自動車用カメラ市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用カメラ市場の制約要因

自動車用カメラの市場シェアを世界的に制約する大きな要因の一つは、厳格な規制と認証の複雑さです。国連規則、各国の安全法、自動車規格など、各国の法域にまたがる安全規制、型式承認、認証要件は、市場参入プロセスを複雑化させます。視界、遅延、信頼性、電磁波、環境、機能安全に関する規格への準拠は、自動車用カメラの世界的な市場拡大に不可欠です。しかし、これらの規格は運用コストの増加につながり、自動車関連企業が新規市場、特に新興市場へ参入する際の大きな障壁となっています。

自動車用カメラ市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用カメラメーカーの収益機会

世界中の自動車用カメラメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長要因 |

|

先進ADASカメラスイート(マルチカメラアレイ) |

アジア太平洋地域 |

アジアの大型市場におけるOEMは、規制と安全基準を満たすため、フルサラウンドカメラとブラインドスポットカメラの導入を推進しています。 |

|

サーマルと赤外線ナイトビジョンカメラ(プレミアムモジュール) |

北米 |

高級車セグメントと、低照度環境における歩行者検知機能の強化を求める規制圧力 |

|

ドライバーモニタリング/車内カメラシステム |

ヨーロッパ |

特に高級車/商用車フリートにおけるドライバーの注意力モニタリングに関する規制の推進 |

|

アフターマーケット向けレトロフィットカメラキット |

Mask |

|

|

低予算/新興市場向け低価格カメラモジュール |

||

|

カメラ+AI認識ソフトウェアのライセンス/サービス |

||

|

路車間通信(V2X)/道路監視カメラモジュール |

||

|

カメラセンサー&光学系の下請け/デュアルソーシング |

||

ソース: SDKI Analytics 専門家分析

-

自動車用カメラシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、自動車用カメラ市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

規制 / システムアーキテクチャ* |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

合弁OEM供給モデル |

アジア太平洋地域 |

成熟 |

ハイブリッド |

先進国 / 新興国 |

高 |

現地OEMは、現地のコンテンツと規制要件を満たすために、地域パートナーを優先しています。 |

|

ソフトウェアライセンス/APIモデル |

ヨーロッパ |

成熟 |

民間 / ハイブリッド |

先進国 |

高 |

強力な規制、ソフトウェアの専門性、OEMはライセンススタックの認知度が高い |

|

アフターマーケット流通モデル |

ラテンアメリカ |

新興 |

民間 |

新興国 / 発展途上国 |

中 |

OEMカメラの普及率が低いため、既存のアフターマーケットチャネルが普及を促進します。 |

|

低コストモジュール輸出モデル |

Mask |

|||||

|

エッジAI + センサー統合モデル |

||||||

|

インフラ/V2X統合モデル |

||||||

|

デュアルソーシング/リスクヘッジサプライヤーモデル |

||||||

|

OEMティア2からティア1サプライヤーモデル |

||||||

ソース: SDKI Analytics 専門家分析

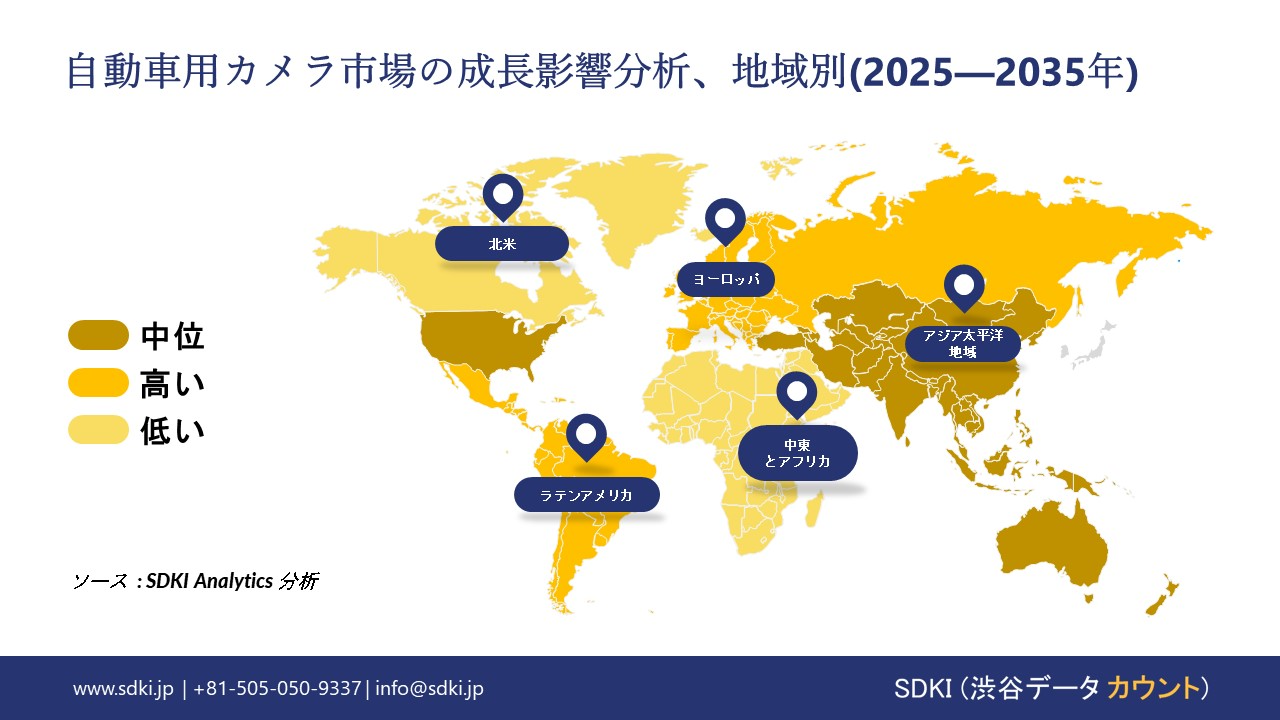

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の自動車用カメラ市場規模:

当社のアナリストによると、北米の自動車用カメラ市場は調査期間中に堅調な成長が見込まれています。この地域の市場成長に貢献する主な要因としては、自動緊急ブレーキ(AEB)の義務化や時速90マイル(約144km/h)までの歩行者検知といった、米国運輸省道路交通安全局(NHTSA)による政府のインセンティブや取り組みが挙げられます。これらの取り組みは、夜間視界やサーマルカメラの需要増加につながっています。

さらに、ブラインドスポットモニタリング、自動駐車、360度サラウンドビューといった高度な利便性と安全機能は、安全性を確保しながら消費者の信頼を獲得するのに役立ち、自動車用カメラの採用を加速させ、北米市場の成長につながっています。

- 北米の自動車用カメラ市場の市場強度分析:

北米の自動車用カメラ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑(連邦+州) |

標準(国内基準、米国基準と整合) |

|

価格体系 |

市場主導型かつ保険の影響 |

市場主導型で、公共安全への影響力が大きい |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用カメラ市場規模:

ヨーロッパの自動車用カメラ市場は、予測期間中に2番目に大きな収益シェアを確保すると予測されています。自動車用産業の急速な進歩と自動車用安全システムへの需要の高まりが、この地域の市場の大幅な成長に貢献しています。

さらに、EUの一般安全規則(GSR)などの政府の取り組みにより、安全性と監視の向上のためにカメラベースのシステムが義務付けられています。さらに、ドイツのインダストリー4.0では、ロボット組立にマシンビジョンが使用され、自動車用カメラが統合されています。一方、イギリスの航空宇宙と防衛業界では、自動車の安全性を高めるクロスオーバー技術のためにこのようなデバイスが求められており、ヨーロッパ地域での市場の大幅な成長につながっています。

- ヨーロッパの自動車用カメラ市場の市場強度分析:

ヨーロッパの自動車用カメラ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

|

医療機器製造の強み |

中程度 |

先進的 |

中程度 |

|

光学とフォトニクスの専門知識 |

強 |

強 |

中程度 |

|

規制遵守体制(EU MDR / UK MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発とイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスターの強み |

|||

|

人材の供給状況 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用カメラ市場規模:

アジア太平洋地域の自動車用カメラ市場は、予測期間中に13.8%という最高のCAGRで成長し、40%の売上高シェアで市場をリードすると予想されています。この地域の市場成長は、自動車用産業の拡大につながる急速な都市化に支えられており、自動車用カメラの需要に貢献しています。インドや中国などの地域では、国家的な取り組み、安全意識の向上、規制の強化がADASの導入を促進しています。

さらに、日本と韓国の高級車生産と相まって、高度なデジタルアーキテクチャによりこれらのデバイスを容易に統合できるため、自動車用カメラの需要が高まっています。

- アジア太平洋地域の自動車用カメラ市場の市場強度分析:

アジア太平洋地域の自動車用カメラ市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

医療用画像処理の需要 |

高 |

高 |

中程度 |

高 |

中強 |

|

光学製造能力 |

高 |

高 |

中程度 |

高 |

発展途上 |

|

プロ用写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

研究開発エコシステムの強さ |

|||||

|

デジタルイメージングの普及 |

|||||

|

政府の医療費支出 |

|||||

|

政策と規制支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用カメラ業界概要と競争ランドスケープ

自動車用カメラ市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

自動車用カメラとの関係 |

|

Aptiv PLC |

アイルランド |

先進的なビジョンシステム、センサー、ADASソリューションの開発と製造会社です。 |

|

Continental AG |

ドイツ |

サラウンドビューシステムやドライバーモニタリングシステムを含む、自動車用カメラ全般を提供する大手Tier1サプライヤーです。 |

|

Magna International Inc. |

カナダ |

大手OEM向けにカメラベースのADASとビジョンシステムを製造するグローバル自動車部品サプライヤーです。 |

|

Veoneer, Inc. (Magnaに買収) |

Mask |

|

|

Mobileye (Intel Corporation) |

||

|

LG Innotek |

||

|

STMicroelectronics |

||

|

OmniVision Technologies, Inc. |

||

|

Valeo |

||

|

Gentex Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用カメラの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla Inc. |

|

||

| Uber Technologies, Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の自動車用カメラ市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

自動車用カメラとの関係 |

|

Panasonic Automotive Systems Co., Ltd. |

日本発祥 |

後方と周囲視界とドライバーモニタリング用の自動車用カメラシステムの開発と製造を行っています。 |

|

Sony Semiconductor Solutions Corporation |

日本発祥 |

イメージセンサー技術の世界的リーダーとして、車載グレードのCMOSイメージセンサーを世界中のTier1とOEMに供給しています。 |

|

Denso Corporation |

日本発祥 |

ADAS向けステレオカメラ、単眼カメラ、センサーフュージョンモジュールの開発と製造を行う大手Tier1サプライヤーです。 |

|

Pioneer Corporation |

Mask |

|

|

Aisin Corporation |

||

|

Hitachi Astemo, Ltd. |

||

|

Kyocera Corporation |

||

|

JVCKENWOOD Corporation |

||

|

Bosch Corporation |

||

|

ZF Japan Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

自動車用カメラ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用カメラ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用カメラ市場最近の開発

世界と日本における自動車用カメラ市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

発売日 |

会社名 |

商用化の詳細 |

|

2023年9月 |

Tesla |

Tesla Hardware 4 (HW4) の展開:次世代完全自動運転(FSD)コンピューターであるHW4を、新型Model S、Model X、Model 3に搭載し、商用展開を開始しました;このシステムは、カメラスイートを大幅にアップグレードし、1.2メガピクセルから5メガピクセルの解像度にアップグレードすることで、物体検出範囲と鮮明度が100%以上向上しました;これは、Teslaのビジョンベースの自動運転システムのパフォーマンスに直接影響を与える、ハードウェアの大幅な刷新です。 |

|

2023年1月 |

Sony Honda Mobility |

量産準備が整ったAFEELAプロトタイプを公開し、多数の外部カメラを搭載した「メディア制作モジュール」をハイライトしました;これらのカメラはADASだけでなく、「コンテンツの作成と共有」も可能に設計されており、車両をコンテンツ制作プラットフォームとして位置付けています;これは、自動車用カメラの新たな市場応用であり、安全性と自動運転の枠を超えた役割を拡大します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証