上流バイオプロセス(バイオ生産)市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― ワークフローと機器別、製品と消耗品別、モード別、アプリケーション別、規模別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

上流バイオプロセス(バイオ生産)市場エグゼクティブサマリ

1) 上流バイオプロセス(バイオ生産)市場規模

弊社の上流バイオプロセス(バイオ生産)市場に関する調査レポートによると、同市場は2026―2035年の予測期間において、複利年間成長率(CAGR)10.9%で成長すると予想されています。将来的に、市場規模は約320億米ドルに達する見込みます。

一方、弊社の調査アナリストによると、基準年における市場規模は約125億米ドルでしました。バイオ医薬品の需要増加とシングルユースバイオリアクターにおける急速な技術革新が、世界的な上流バイオプロセス(バイオ生産)市場の需要を押し上げています。

_1763119701.webp)

2) 上流バイオプロセス(バイオ生産)市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される上流バイオプロセス(バイオ生産)市場の傾向には、シングルユースバイオリアクター/ディスポーザブル製品、マルチユース/再利用可能システム、細胞培養培地及び試薬などが含まれます。以下に、予測期間中に上流バイオプロセス(バイオ生産)市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026-2035年) |

主な成長要因 |

|

使い捨てバイオリアクター/ディスポーザブル製品 |

アジア太平洋地域 |

16.0% |

汚染リスクの低減、モジュール式拡張、設備投資額の削減 |

|

複数回使用可能なシステム |

北米 |

12.5% |

コスト効率、規模の経済性、規制への精通 |

|

細胞培養培地及び試薬 |

ヨーロッパ |

15.0% |

メディア最適化、革新的な製剤、研究開発パイプライン |

|

モジュール式/柔軟な製造システム |

アジア太平洋地域 |

16.5% |

施設の柔軟性、地域におけるCDMOの成長、プラグアンドプレイモジュール |

|

外部委託/CDMOサービス |

アジア太平洋地域 |

14.8% |

コスト裁定取引、生産能力アウトソーシング需要、専門企業 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 上流バイオプロセス(バイオ生産)とは何ですか?

上流バイオプロセスは、生きた細胞を培養して製品を製造する最初の段階があります。酵素製造には細菌、抗体製造には哺乳類細胞など、様々な種類の細胞が用いられます。このプロセスには、培地最適化、細胞株開発、バイオリアクター操作などが含まれます。アップストリームバイオプロセシングは、製薬及びバイオ技術産業の基盤となっています。

一次分類に基づくと、アップストリームバイオプロセシングは、バッチ培養、フィードバッチ培養、及び灌流培養に分類できます。さらに二次分類として、哺乳類細胞培養、微生物発酵、昆虫細胞培養、藻類培養などに細分化されます。

4) 日本の上流バイオプロセス(バイオ生産)市場規模:

日本の上流バイオプロセス(バイオ生産)市場は、2035年まで複利年間成長率(CAGR)4.6%で成長すると予測されています。この成長は、高密度灌流培養、培地最適化、クローズド型シングルユースシステムといった技術革新によって牽引されています。

モノクローナル抗体以外にも、酵素、ワクチン、再生医療用原料など、精密医療の目標に沿った幅広い用途へのアプリケーションが進んでいます。また、調達においては、バリデーションパッケージ、バッチトレーサビリティ、重要消耗品の供給継続性への重視が高まっています。

日本では、先進医療やワクチン生産に関する政府の取り組みも市場成長の原動力となっています。2024年6月、内閣府は改訂版「バイオエコノミー戦略」を発表し、バイオプロセス、微生物/細胞プラットフォーム開発、バイオ医薬品の高度な製造を促進するためのインフラ整備など、バイオ製造分野に約1兆円の予算を計上しました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、上流バイオプロセス(バイオ生産)市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

アップストリームプロセス向けシングルユース技術(SUT) |

市場普及率、バッチ不良率の低減 |

柔軟な生産体制への需要、相互汚染低減の必要性、生産設備近代化に対する政府支援 |

日本のバイオ医薬品メーカーは、個別化医療の開発パイプラインの拡大に伴い、複数の細胞株や小ロット生産に対応できる運用上の柔軟性をますます重視するようになっています。施設稼働率の向上と新規バイオ医薬品の上市までの時間短縮を目指し、ディスポーザブルシステムを導入する動きが広がっています。 |

高 |

|

高密度細胞培養培地及びフィード最適化 |

達成細胞密度(VCD)、最終製品力価 |

複雑なバイオ医薬品(例:モノクローナル抗体、細胞療法)の増加、売上原価(COGS)削減への圧力、無血清及び化学的に定義された培地の必要性 |

市場では、標準的な既製品ではなく、特定の細胞株に特化した高性能な培地への強いニーズが見られます。日本の企業は、製品だけでなく技術サポートや最適化サービスを提供できるサプライヤーとの提携を積極的に求めており、長期的な協力関係と安定した品質を重視しています。 |

中 |

|

連続バイオプロセシングプラットフォーム |

反応槽容積あたりの生産性向上、設備設置面積の削減 |

プロセス分析技術(PAT)の規制当局による承認、日本における工業用地の不足と高騰、生産経済性の向上への取り組み |

日本の規制当局であるPMDAは、高度なプロセスバリデーションに対して前向きな姿勢を示しており、これが早期導入を促進しています。特に次世代治療薬においては、従来のバッチ式生産から連続生産への移行が、グローバル競争力を維持するための戦略的な必要条件であるという認識が高まっています。 |

低 |

|

高度な細胞株開発サービス |

Mask |

|||

|

プロセス強化に関するコンサルティング及び導入支援 |

||||

|

統合プロセス制御及びデータ分析 |

||||

|

先進医療製品(ATMP)向けウイルスベクターアップストリームプロセス |

||||

|

アップストリーム工程向け受託開発と製造(CDMO)サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の上流バイオプロセス(バイオ生産)市場の都道府県別内訳:

以下は、日本における上流バイオプロセス(バイオ生産)市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

20.0% |

バイオ医薬品企業の集積、規制当局への近接性、インフラ面の優位性 |

|

大阪府 |

18.5% |

強力な産業バイオ技術分野の存在、CDMO(医薬品受託製造開発機関)クラスターの成長、地方自治体による支援 |

|

神奈川県 |

18.0% |

東京の研究拠点、バイオ技術インキュベーター、熟練した人材への近接性 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

上流バイオプロセス(バイオ生産)市場成長要因

弊社の最新の上流バイオプロセス(バイオ生産)市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

バイオ医薬品の規制スループットと製品化(承認の迅速化、より多くの商業的発売):

弊社の分析によると、規制当局は2024―2025年にかけて記録的な数の生物製剤の承認を推進し、上流工程のバイオプロセス能力を必要とする製品の安定したパイプラインを構築しました。例えば、FDAのCDERは2024年末までに50件の新規医薬品承認を報告し、CBERは17件の生物製剤承認申請(BLA)を承認しました。これは、生物製剤の生産量が持続的に増加し、それが直接的に商業生産規模の拡大需要につながっていることを示す重要な証拠があります。

EUレベルでは、EMAはFDAが50件の新規医薬品を承認したのと同じ年に114件の医薬品の販売承認を推奨しました。これには、生物製剤製造を必要とする多くの新規有効成分が含まれています。これらの規制当局による承認は、市場投入までの期間を短縮し、CDMOや社内製造チームへの技術移転の数を増加させると予測されており、上流工程のバイオプロセスにおける早期の設備投資(施設改修、シングルユースライン、分析方法のスケールアップなど)を促しています。

さらに、主要な上流サプライヤーやCDMOは、投資優先順位や生産能力計画を説明する際に、こうした承認の勢いを明確に言及しています。このように、規制当局の承認件数は受注状況やパートナーシップのパイプラインに直結しています。つまり、生物製剤の承認件数が高い水準で維持されることは、世界的な上流工程の生産能力需要の主要な原動力となっているのがあります。

-

公共バイオ製造投資及び国家能力開発プログラム:

世界の上流バイオプロセス(バイオ生産)市場に恩恵をもたらす主要な傾向の一つは、バイオ製造インフラに明確に資金を提供している各国のプログラムや機関であり、これによりアップストリームの生産能力に対する需要が拡大しています。例えば、米国生物医学先端研究開発局(BARDA)の医薬品対策インフラ(PCI)プログラムは、国内のバイオ医薬品生産能力(使い捨てシステムや原材料サプライチェーンを含む)を拡大するために、パートナー企業に約20億米ドルを投資したと報告しています。

さらに、2024年にホワイトハウス科学技術政策局(OSTP)が発表した米国のバイオエコノミーに関する報告書は、国内製造能力を拡大するための連邦政府による協調的な取り組みを文書化し、政府資金によって解消を目指すべきギャップを強調しています。BARDAをはじめとする各機関は、今後も助成金、事前契約、官民連携契約などを通じて、CDMO(医薬品受託製造開発機関)の設備増強を支援し、培地、使い捨てコンポーネント、アップストリーム機器のサプライヤーによる生産規模拡大を促進していくと予想されます。

加えて、政府による資金援助は、スポンサー企業の資本リスクを軽減し、新規アップストリーム生産能力への投資回収期間を短縮することで、本来であれば投機的な設備投資となるものを、資金調達可能なプロジェクトへと変貌させるでしょう。その結果、大規模な公的資金によるプログラムが、需要の確実性を高める原動力となり、アップストリームプラントの建設を加速させ、パイロット設備を商業生産設備に転換し、世界のサプライヤーのロードマップを再構築すると予測されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 上流バイオプロセス(バイオ生産)市場の世界シェア

SDKI Analytics の専門家は、上流バイオプロセス(バイオ生産)市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR Between 2026-2035 |

10.9% |

|

2025年の市場価値 |

125億米ドル |

|

2035年の市場価値 |

320億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

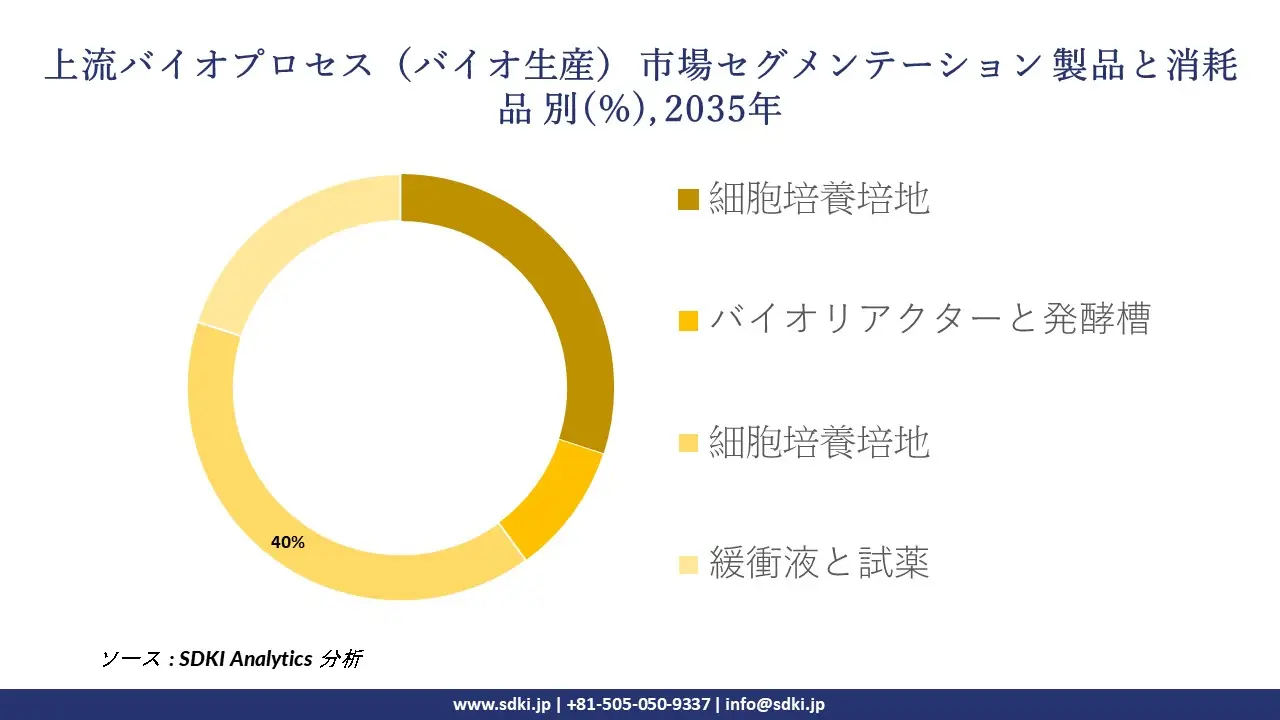

上流バイオプロセス(バイオ生産)市場セグメンテーション分析

弊社は、上流バイオプロセス(バイオ生産)市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場はワークフローと機器別、製品と消耗品別、モード別、アプリケーション別、規模別に分割されています。

ワークフローと機器別に基づいて、市場は使い捨て型バイオリアクター(SUB)、ステンレス製バイオリアクター、バイオプロセス制御装置と自動化システムに分割されています。これらの中で、シングルユースバイオリアクターは市場をリードしており、2035年までに世界市場シェアの35%を占めると予想されています。運用の柔軟性、低い設備投資、交差汚染リスクの低減に対する高い需要が、シングルユースバイオリアクターの採用率を押し上げています。シングルユースバイオリアクターは使い捨てであるため、バッチ間の細菌の持ち込み範囲を制御でき、高い安全基準を確保できます。これは、多品種生産施設に効率的に導入できます。特に、個別化医療や受託製造への統合に非常に適していると考えられています。技術革新による拡張性の高さが、このサブセグメントの成長を牽引する主要な要因と考えられています。

製品と消耗品別に基づいて、市場は細胞培養培地、バイオリアクターと発酵槽、細胞培養培地、緩衝液と試薬に分割されています。細胞培養培地の世界市場シェアは、2035年までに40%に達すると予測されています。化学的に定義された培地や無血清培地への市場の急速な移行、及びカスタマイズ可能な製品の提供は、世界市場における細胞培養培地の需要を高めています。規制当局による培地組成に関する要件の強化、ばらつきの低減、動物由来の汚染物質の混入に対する厳格な制限は、最新の細胞培養培地によって実現されています。特定の細胞株に合わせた培地組成の最適化により、高い生産性と汎用性の高いソリューションが提供されています。バイオマニュファクチャリングエコシステムの強化に向けた政府の支援も、このサブセグメントの成長を後押ししています。例えば、日本の「バイオ戦略2020」は、国内のバイオマニュファクチャリングエコシステムの高度化を推進しています。

以下は、上流バイオプロセス(バイオ生産)市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

ワークフローと機器別 |

|

|

製品と消耗品別 |

|

|

モード別 |

|

|

アプリケーション別 |

|

|

規模別 |

|

ソース: SDKI Analytics 専門家分析

世界の上流バイオプロセス(バイオ生産)市場の調査対象地域:

SDKI Analyticsの専門家は、上流バイオプロセス(バイオ生産)市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

上流バイオプロセス(バイオ生産)市場の制約要因

世界の上流バイオプロセス(バイオ生産)市場における主要な阻害要因の一つは、高額な設備投資とインフラコストがあります。クリーンルーム、バイオリアクターシステム、自動化システム、WFI(注射用水)やHVAC(空調設備)などのユーティリティを含むアップストリーム施設の設置には莫大な投資が必要となるため、新規参入企業や中小企業がアップストリームバイオプロセシングを導入する際の大きな障壁となっています。さらに、複雑な規制基準も新規参入企業にとって負担となり、市場の成長を阻害する要因となっています。

上流バイオプロセス(バイオ生産)市場 歴史的調査、将来の機会、成長傾向分析

上流バイオプロセス(バイオ生産)製造業者の収益機会

世界中の上流バイオプロセス(バイオ生産)製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

使い捨てシステムライン及び消耗品 |

アジア太平洋地域 |

設備増設の増加と、ステンレス製ではなく使い捨て型とモジュール式設計への嗜好の高まり |

|

先進的なバイオリアクター及び灌流プラットフォーム |

北米 |

高い研究開発予算と、高力価と連続生産技術への注力 |

|

培地/細胞培養試薬及び最適化された製剤 |

ヨーロッパ |

最適化された収率、更新頻度の低減、及び一貫性に関する規制圧力への対応の必要性 |

|

モジュール式設備及びスキッド統合ソリューション |

Mask |

|

|

アップストリーム工程のアウトソーシング向けCDMO/サービスパートナーシップ |

||

|

デジタル/AI/プロセス分析アドオン |

||

|

既存のアップストリーム設備の改修/アップグレード |

||

|

アップストリーム技術のローカライズ及びライセンス供与 |

||

ソース: SDKI Analytics 専門家分析

上流バイオプロセス(バイオ生産)の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、上流バイオプロセス(バイオ生産)市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

グリーンフィールド施設の建設+ターンキー方式による上流システム構築 |

アジア太平洋地域 |

新興の/成長中の |

ハイブリッド(公共+民間) |

新興国 / 発展途上国 |

中程度 |

急速な成長と需要の増加は、ターンキー方式の建設モデルを正当化します |

|

現地OEM企業へのライセンス供与/技術移転 |

中東とアフリカ |

初期段階の |

公共/政府主導型 |

発展途上国 |

低 |

地元の保護主義と輸入代替政策は、ライセンスモデルを有利にします |

|

CDMO上流サービスモデル |

ラテンアメリカ |

新興の |

公共/民間の混合型 |

新興国 |

低―中程度 |

多くの地元バイオ技術企業は、設備投資負担よりもアウトソーシングを好みます |

|

既存プラント向け改修/アップグレード契約 |

Mask |

|||||

|

デジタル/分析SaaS及び改修モジュール |

||||||

|

モジュール式/プラグアンドプレイ対応スキッドソリューション |

||||||

|

標準化された上流工程用消耗品の輸出 |

||||||

|

現地パートナーとの合弁工場設立 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の上流バイオプロセス(バイオ生産)市場規模:

北米の上流バイオプロセス(バイオ生産)産業は、2035年までに複利年間成長率(CAGR)6.3%で成長すると予測されています。この成長は、強力なバイオ医薬品パイプライン、高度なCDMO(医薬品受託製造開発機関)、そして米国とカナダにおける高度化と連続化された上流工程の普及によって支えられています。

2024年12月、FDAはAMT指定プログラムに関するガイダンスを最終決定しました。これにより、製薬会社が革新的な製造方法をAMT(Advanced Manufacturing Technology)先進製造技術)として指定を受けるためのプロセスが正式に定められました。このガイダンスは、上流工程における高密度細胞培養、PAT(プロセス分析技術)、及びプロセス制御システムの要件を維持するものがあります。

細胞と遺伝子治療プログラムが拡大を続けるにつれ、施設では無菌性の確保とバッチ間のばらつきの最小化を図るため、密閉型と自動化されたシングルユースシステムが導入されています。こうした規制上の動きは、開発段階及び商業生産段階の両方において、高品質な機器と消耗品の需要を高める基盤となっています。

- 北米の上流バイオプロセス(バイオ生産)市場の市場強度分析:

北米の上流バイオプロセス(バイオ生産)市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高 |

高 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

細胞培養及び発酵における主要傾向 |

最先端 |

上級 |

|

シングルユースバイオリアクター(SUB)の導入 |

Mask |

|

|

培地及び供給戦略の革新 |

||

|

プロセス分析技術(PAT)とデジタル化 |

||

|

CDMO及び社内生産能力と技術力 |

||

|

人材確保と専門性 |

||

|

消耗品のサプライチェーンセキュリティ |

||

|

投資環境 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの上流バイオプロセス(バイオ生産)市場規模:

ヨーロッパ市場は予測期間中に複利年間成長率(CAGR)5.7%を記録すると予想されています。これは、ドイツ、フランス、アイルランド、イギリス、北欧諸国において、バイオシミラー製造、ATMPプラットフォーム、モジュール式バイオ生産能力の開発が進んでいるためのがあります。

ヨーロッパ医薬品庁(EMA)が2024年に発表した品質、GMP、及び先進治療に関する指針は、デジタル化と自動化の目標に沿ったものであり、高度なアップストリームコンセプトとリアルタイムリリース方式の導入を促進するものです。戦略的な医療供給体制の強化を目指すEUのプロジェクトは、使い捨てバイオリアクター、培地/バッファー管理、データインテグリティインフラへの投資を継続的に推進しています。こうした取り組みにより、アップストリームシステム、センサー、高性能細胞培養培地に対する安定した需要が維持されています。

- ヨーロッパの上流バイオプロセス(バイオ生産)市場の市場強度分析:

ヨーロッパの上流バイオプロセス(バイオ生産)市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高度 |

非常に高い |

高度な |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑な |

|

細胞培養及び発酵における主要傾向 |

先進的で革新的 |

精密工学とスケール |

確立され、進化し続けています |

|

シングルユースバイオリアクター(SUB)の導入 |

Mask |

||

|

培地及び供給戦略の革新 |

|||

|

プロセス分析技術(PAT)とデジタル化 |

|||

|

CDMO及び社内生産能力と技術力 |

|||

|

人材確保と専門性 |

|||

|

消耗品のサプライチェーンセキュリティ |

|||

|

投資環境 |

|||

ソース: SDKI Analytics 専門家分析

_1763119701.webp)

➤アジア太平洋地域の上流バイオプロセス(バイオ生産)市場規模:

アジア太平洋地域は、2035年までに上流バイオプロセス(バイオ生産)上流バイオプロセス(バイオ生産))市場において38%のシェアを獲得し、市場を牽引すると予測されています。この成長は主に中国、インド、韓国、シンガポールによって牽引されており、これらの国々はワクチン、モノクローナル抗体(mAb)、組換えタンパク質などの生産に向けた哺乳類細胞及び微生物培養能力を拡大しています。

例えば、インドの医薬品省は、2024年度に生産連動型インセンティブ制度や原薬製造パーク構想などを通じて、バイオ医薬品生産への投資を拡大していると発表しました。これには、新しいGMP準拠工場におけるシングルユースバイオリアクターや培地の国産化などが含まれます。

地域規模のスケールアップセンターやCDMOハブは、技術移転と連続生産パイロットプロジェクトを加速させ、2035年までのアジア太平洋地域のリーダーシップをさらに強化するでしょう。こうした投資は、サプライチェーンのレジリエンスを高め、臨床試験用及び商業生産ロットのリードタイムを短縮することにつながります。

- アジア太平洋地域の上流バイオプロセス(バイオ生産)市場の市場強度分析:

アジア太平洋地域の上流バイオプロセス(バイオ生産)市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

|

市場成長の可能性 |

高レベル |

非常に高い |

非常に高い |

高精度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑で変化し続ける |

複雑な構造 |

|

細胞培養及び発酵における主要傾向 |

高品質かつ安定性 |

早期導入者 |

規模拡大と能力増強 |

コスト最適化された生産 |

|

シングルユースバイオリアクター(SUB)の導入 |

Mask |

|||

|

培地及び供給戦略の革新 |

||||

|

プロセス分析技術(PAT)とデジタル化 |

||||

|

CDMO及び社内生産能力と技術力 |

||||

|

人材確保と専門性 |

||||

|

消耗品のサプライチェーンセキュリティ |

||||

|

投資環境 |

||||

ソース: SDKI Analytics 専門家分析

上流バイオプロセス(バイオ生産)業界概要と競争ランドスケープ

上流バイオプロセス(バイオ生産)市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

上流バイオプロセス(バイオ生産)との関係 |

|

Thermo Fisher Scientific |

米国 |

Gibco及びHyPerformaブランドのもと、細胞培養培地、サプリメント、フィード、及びシングルユースバイオリアクターを提供しています。 |

|

Danaher Corporation |

米国 |

培地やフィード、シングルユースバイオリアクター(Xcellerex)、細胞株開発技術などを含む包括的な製品ポートフォリオを提供しています。 |

|

Merck KGaA |

ドイツ |

BioContinuumプラットフォーム、細胞培養培地、Mobiusシングルユースバイオリアクター及びミキシングシステムなどのアップストリーム製品を提供しています。 |

|

Sartorius AG |

Mask |

|

|

Lonza Group |

||

|

Corning Incorporated |

||

|

FUJIFILM Irvine Scientific |

||

|

Samsung Biologics |

||

|

Bionet |

||

|

Biocon Biologics |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

上流バイオプロセス(バイオ生産)における世界の主要消費国及び日本の主要消費国トップ10は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Roche (Genentech) |

|

||

| Takeda Pharmaceutical Company Limited | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の上流バイオプロセス(バイオ生産)市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

上流バイオプロセス(バイオ生産)との関係 |

|

Ajinomoto Co., Inc. |

日本発祥 |

cGMPグレードの動物由来成分不使用のAJI-PRO細胞培養培地及び飼料を提供するとともに、バイオ医薬品製造向けカスタム培地開発サービスも提供しています。 |

|

Kaneka Corporation |

日本発祥 |

ユーロフィンズバイオファーマプロダクトテスティング(旧CRO)のサービスを提供しており、バイオ医薬品の細胞株開発や上流工程開発なども含まれます。 |

|

JCR Pharmaceuticals Co., Ltd. |

日本発祥 |

特に組換えタンパク質や再生医療製品において、強力な社内上流工程開発能力とGMP製造能力を有するバイオ医薬品企業があります。 |

|

Takara Bio Inc. |

Mask |

|

|

Nikon CeLLinnovation Co., Ltd. (NCL) |

||

|

REPROCELL Inc. |

||

|

Meiji Seika Pharma Co., Ltd. |

||

|

Wuxi Biologics (Japan) K.K. |

||

|

Cellseed Co., Ltd. (a part of FUJIFILM Group) |

||

|

KBI Biopharma Inc. (Japan Office) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

上流バイオプロセス(バイオ生産) 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 上流バイオプロセス(バイオ生産) 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

上流バイオプロセス(バイオ生産)市場最近の開発

世界及び日本における上流バイオプロセス(バイオ生産)市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業/機関 |

上流バイオプロセス(バイオ生産)市場とのつながり |

|---|---|---|

|

2024年10月 |

Croda Pharma |

Croda Pharmaは、哺乳類細胞培養におけるせん断応力に対処するため、高純度ポロキサマー188を発売しました;これは、バイオ医薬品製造における細胞生存率と安定性を向上させることで、アップストリームバイオプロセス市場を支援するものがあります。 |

|

2025年7月 |

Asahi Kasei & METI (Japan) |

Asahi Kaseiは、経済産業省の支援を受けて、Planovaウイルス除去フィルターの新たな製造工場を建設すると発表しました;これは、バイオ医薬品及び血漿由来治療薬に不可欠なろ過能力を拡大することで、アップストリームバイオプロセス市場を強化するものがあります。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証