SICベースのパワーエレクトロニクスおよびインバータ市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 業種別、アプリケーション別、コンポーネント別、電圧範囲別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

SICベースのパワーエレクトロニクスおよびインバータ市場エグゼクティブサマリ

1) SICベースのパワーエレクトロニクスおよびインバータ市場規模

SiCベースのパワーエレクトロニクスおよびインバータ市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に9.7%の年平均成長率(CAGR)で成長すると予測されています。将来的には、市場規模は1,092億米ドルに達すると予想されています。

しかし、当社の調査アナリストによると、基準年の市場規模は434億米ドルがありました。電気自動車の普及率の上昇と再生可能エネルギーへの移行は、世界市場におけるSiCベースのパワーエレクトロニクスおよびインバータの拡張性を加速させています。

2) SICベースのパワーエレクトロニクスおよびインバータ市場傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるSiCベースのパワーエレクトロニクスおよびインバータ市場の傾向には、電気自動車用インバータ、産業用パワーエレクトロニクス、再生可能エネルギーシステムなどの分野が含まれます。以下では、予測期間中にSiCベースのパワーエレクトロニクスおよびインバータ市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

対象地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

電気自動車用インバーター |

アジア太平洋地域 |

11.2% |

EVの普及、政府のインセンティブ、バッテリー技術の進歩 |

|

産業用パワーエレクトロニクス |

北米 |

9.1% |

自動化の進展、エネルギー効率の需要、産業のデジタル化 |

|

再生可能エネルギーシステム |

ヨーロッパ |

10.3% |

太陽光・風力発電の拡大、送電網の近代化、持続可能性政策 |

|

民生用エレクトロニクス |

アジア太平洋地域 |

8.7% |

ポータブルデバイスの成長、IoTの統合、小型化 |

|

航空宇宙・防衛用エレクトロニクス |

北米 |

7.9% |

軍事近代化、信頼性基準、航空電子機器の革新 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – SICベースのパワーエレクトロニクスおよびインバータは何ですか?

SiC(シリコンカーバイド)ベースのパワーエレクトロニクスおよびインバータは、パワースイッチまたはダイオードがシリコンカーバイドのワイドバンドギャップ半導体デバイスで作られた電気回路およびシステムです。これらの特殊なSiCコンポーネントを使用することで、直流を交流に変換します。基本的なコンポーネントには、DCリンク、SiCパワースイッチ(MOSFET/IGBTの代替品)、SiCダイオードゲートドライバ、制御エレクトロニクス、EMIフィルタ、出力フィルタなどがあります。

さらに、これらのデバイスはスイッチング損失と導通損失を低減するため、インバータの効率が向上します。また、はるかに高いスイッチング周波数で動作できるため、設計者は受動部品を削減できます。さらに、高温、高電圧、高周波アプリケーションでも優れた性能を発揮します。

4) 日本のSICベースのパワーエレクトロニクスおよびインバータ市場規模:

日本のSiCベースのパワーエレクトロニクスおよびインバータ市場は、2035年までに年平均成長率(CAGR)17.8%を達成し、世界市場で大きなシェアを獲得する見込みです。市場の成長は、高度な技術システム、堅調な自動車および産業用ロボットセクター、そして電子機器の導入によって推進されています。

日本政府は、2050年までのカーボンニュートラル達成に重点を置いた「グリーン・トランスフォーメーション政策」を導入し、強力な規制および財政的インセンティブを生み出しています。これには、EV導入への補助金、持続可能なエネルギーインフラへの資金提供、産業用エネルギー効率の義務化などが含まれており、これらは高度なSiCパワーソリューションに対する需要刺激に直接貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、SiCベースのパワーエレクトロニクスおよびインバータ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能電気自動車(EV)パワートレイン |

日本のEVメーカーにおける市場シェア、次世代EVプラットフォームへの採用率 |

厳格な政府のカーボンニュートラル目標、より長い走行距離を求める消費者の需要、EVセクターにおける熾烈な国際競争 |

日本の自動車メーカーは、全電動プラットフォームへの移行を積極的に進めており、高効率で高温対応のパワーモジュールのプレミアム市場を形成しています。品質と信頼性を重視する文化が根強く、ブランドイメージを高める先進的なソリューションが好まれています。 |

高 |

|

エネルギー効率向上のための産業用モータ駆動システム |

大手産業オートメーション企業(安川電機、ファナックなど)との提携件数、顧客プロジェクトにおける省エネ達成率 |

産業用電力コストの上昇、企業のサステナビリティ義務(ESG投資)、老朽化した製造インフラの近代化 |

製造業は、運用コストの削減と環境負荷の低減というプレッシャーに直面しています。エネルギー効率が主要な業績評価指標となる「グリーンファクトリー」の傾向が拡大しており、ポンプ、コンプレッサー、コンベアシステムにおける高効率モータードライブの需要が高まっています。 |

中 |

|

鉄道車両用牽引システム |

JRグループおよび他の鉄道事業者との契約、新型新幹線や通勤電車への導入実績 |

排出量削減のための政府による公共交通機関の推進、より高速で効率的な鉄道システムの必要性、インフラ近代化プロジェクト |

日本の鉄道網は、世界でも最も先進的で利用率の高い鉄道網の一つです。エネルギー消費量と保守コストを削減しつつ、性能を向上させるための継続的な取り組みが行われています。規制環境は、公共インフラの効率性と信頼性を高める技術革新を支援しています。 |

中 |

|

太陽光発電および再生可能エネルギーインバータ |

Mask |

|||

|

無停電電源装置(UPS)およびデータセンター |

||||

|

民生用電子機器および急速充電アダプター |

||||

|

空調・ビル管理システム |

||||

|

次世代通信用電源 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のSICパワーエレクトロニクス及びインバータ市場の都道府県別内訳:

以下は、日本におけるSICベースのパワーエレクトロニクスおよびインバータ市場の都道府県別の内訳の概要です:

|

市場セグメント |

主要な地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

電気自動車用インバーター |

アジア太平洋地域 |

11.2% |

EVの普及、政府のインセンティブ、バッテリー技術の進歩 |

|

産業用パワーエレクトロニクス |

北米 |

9.1% |

自動化の進展、エネルギー効率の需要、産業のデジタル化 |

|

再生可能エネルギーシステム |

ヨーロッパ |

10.3% |

太陽光発電/風力発電の拡大、送電網の近代化、持続可能性政策 |

|

民生用エレクトロニクス |

Mask |

||

|

航空宇宙・防衛用エレクトロニクス |

|||

ソース: SDKI Analytics 専門家分析

SICベースのパワーエレクトロニクスおよびインバータ市場成長要因

当社の SIC ベースのパワーエレクトロニクスおよびインバーター市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

輸送機器と高電圧パワートレインの電動化の加速:

電気自動車(EV)、プラグインハイブリッド車、ハイブリッド電気自動車(HEV)の導入、特に高電圧アーキテクチャ(400V、800Vなど)の採用拡大に伴う輸送部門の移行により、SiCベースのパワーエレクトロニクスとインバータの需要が高まっています。

世界的にEVの需要は増加しており、国際エネルギー機関(IEA)の報告書では、2024年にはEVの販売台数が25%増加すると予測されています。EVの販売台数は2025年に17百万台を超え、2025年には20百万台に達すると予想されており、SiCベースのパワーエレクトロニクスとインバータの需要が高まると予想されています。

SiCデバイス(MOSFET、ダイオード、インバータ)は、従来のシリコンベースのIGBT/Si MOSFETシステムと比較して、効率、放熱性、スイッチング周波数、サイズ/重量の面で優れた利点を提供し、EVにとって貴重な追加機能となり、市場の成長要因となっています。

-

データとコネクティビティに対する世界的な需要の高まりが、エネルギー集約型インフラにおけるSiCの採用を促進:

データセンターや通信基地局などのエネルギー集約型インフラは、人工知能(AI)、5G/6Gの展開、ハイパースケールクラウドコンピューティングによって活性化する必要があります。このインフラにおいて、サーバー電源ユニット(PSU)や通信整流器などの重要なシステムの効率を劇的に向上させるSiCベースの電源は不可欠です。

国際エネルギー機関(IEA)の報告書によると、2024年にはデータセンターとデータ伝送ネットワークがそれぞれ世界の電力使用量の約1.5%を占めました。この分野の今後の成長が差し迫っているため、エネルギー効率は最優先事項となっています。その結果、SiCベースのパワーエレクトロニクスとインバータは、データセンターの電力使用効率(PUE)の削減に重要な役割を果たし、SiCはITおよび通信業界にとって戦略的な技術となり、市場の成長を促進することになります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - SICベースのパワーエレクトロニクスおよびインバータ市場の世界シェア

SDKI Analyticsの専門家によると、SICベースのパワーエレクトロニクスとインバータ市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポート洞察 |

|

|

CAGR |

9.7% |

|

2024年の市場価値 |

434億米ドル |

|

2035年の市場価値 |

1,092億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

SICベースのパワーエレクトロニクスおよびインバータ市場セグメンテショーン分析

当社は、SICベースのパワーエレクトロニクスおよびインバータ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を業種別、アプリケーション別、コンポーネント別、電圧範囲別にセグメント化しました。

市場は業種別に基づいて、自動車・輸送、 産業用モータードライブ、 エネルギーと電力、 家電、 IT・通信に分割されています。自動車・輸送のサブセグメントは、2035年までに世界市場シェアの40%を占めると予測されています。カーボンニュートラルと高スイッチング周波数に関する政府の規制は、世界の周辺地域で関連市場の成長を拡大しています。自動車・輸送部門における炭素排出量を制御するために、世界的に誠実なアプローチが示されています。調査結果によると、自動車・輸送は大気中に汚染物質を排出する主要産業の1つであることが強く強調されました。規制の強化は、SiCベースのパワーエレクトロニクスとインバーターの需要の高まりを促進しています。

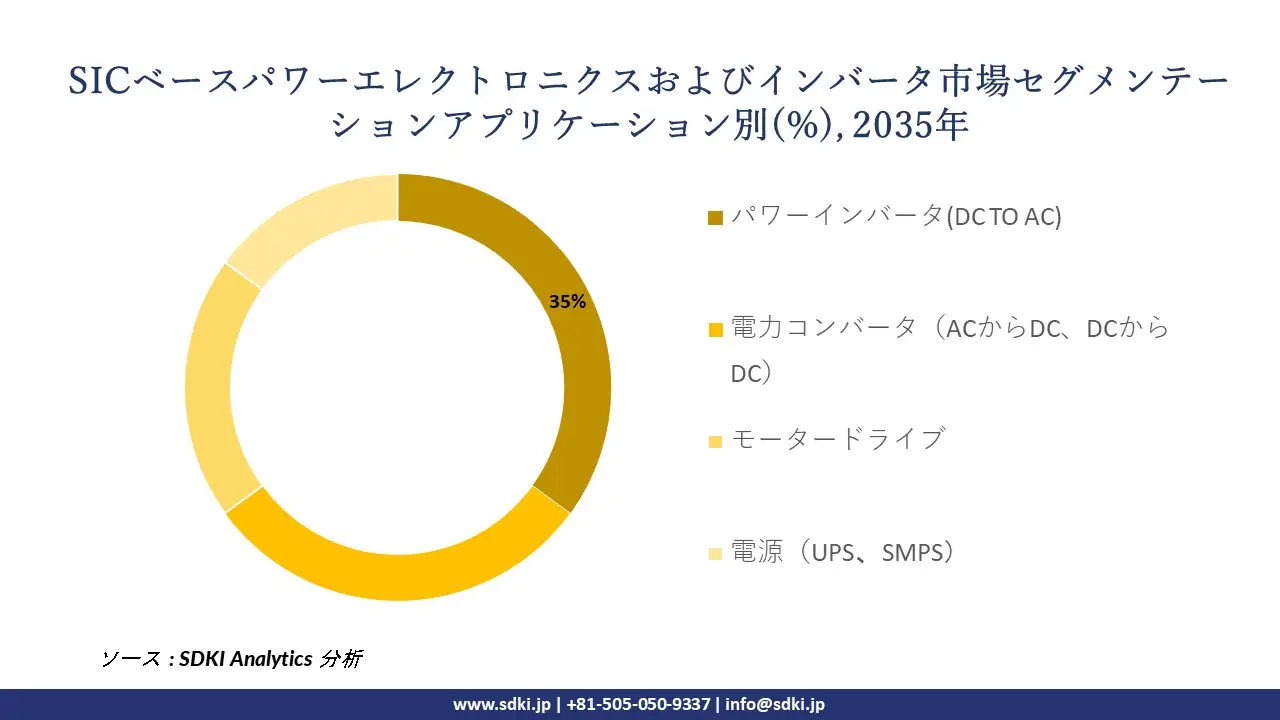

アプリケーション別に基づいて、パワーインバータ(DC TO AC)が、電力コンバータ(ACからDC、DCからDC)、モータードライブ、電源(UPS、SMPS)に分割されています。対象となるサブセグメントは、予測期間中に35%の世界市場シェアを獲得すると予想されます。再生可能エネルギーへの市場動向とエネルギー効率への高い関心は、世界市場における電力インバータの需要を加速させています。COP28の誓約によると、2030年までに再生可能エネルギーの使用量を2022年の量と比較して3倍にするという目標が達成されています。たとえば、日本のエネルギー基本計画は、2030年までに太陽光発電(PV)による発電を行うことに焦点を当てていました。これにより、スイッチング周波数が高くエネルギー損失が少ない電力インバータの使用が拡大しています。

以下は、SICベースのパワーエレクトロニクスおよびインバータ市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

業種別 |

|

|

アプリケーション別 |

|

|

コンポーネント別 |

|

|

電圧範囲別 |

|

ソース: SDKI Analytics 専門家分析

世界のSICベースのパワーエレクトロニクスおよびインバータ市場の調査対象地域:

SDKI Analyticsの専門家は、SICベースのパワーエレクトロニクスとインバータ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SICベースのパワーエレクトロニクスおよびインバータ市場 抑制要因

SiCベースのパワーエレクトロニクスおよびインバータ市場における世界的なシェア拡大を阻害する主な要因の一つは、設備投資とインフラ投資の増加です。SiCパワーエレクトロニクスおよびインバータ市場への参入には、ファブ、専用装置(結晶成長、エピタキシー、計測、パッケージング、検査)、クリーンルーム、品質管理ラボなどへの多額の資本が必要です。このコストは、新規参入企業が既存市場で収益規模を維持しながら事業を開始する上で障壁となっています。また、メーカーにとっても、新興市場における新規施設開発の障壁となっています。そのため、ユニットあたりのコストと製造予算が増加し、メーカーが生産量を維持する上で支障をきたし、市場の成長を阻害しています。

SICベースのパワーエレクトロニクスおよびインバータ市場 歴史的調査、将来の機会、成長傾向分析

SiCベースのパワーエレクトロニクスおよびインバータメーカーの収益機会

世界中のSiCベースのパワーエレクトロニクスおよびインバータメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

電気自動車(EV)パワートレイン |

アジア太平洋地域 |

政府の政策とインフラ整備により、EVの急速な普及が進んでいます。 |

|

再生可能エネルギーのグリッド統合 |

ヨーロッパ |

再生可能エネルギーを組み込むための脱炭素化と電力系統の近代化を推進する規制当局の強い圧力 |

|

産業オートメーションソリューション |

北米 |

自動化製造におけるエネルギー効率の高い高性能パワーエレクトロニクスの需要増加 |

|

スマート家電 |

Mask |

|

|

エネルギー貯蔵システム |

||

|

航空宇宙・防衛アプリケーション |

||

|

電気公共交通機関 |

||

|

新興市場インフラ |

||

ソース: SDKI Analytics 専門家分析

SiCベースのパワーエレクトロニクスとインバータの世界シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、SICベースのパワーエレクトロニクスとインバータ市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術提携モデル |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国 |

高 |

複雑なエコシステムの中で、現地の技術パートナーシップを活用することで、より迅速な市場参入が可能になります。 |

|

規制主導の事業拡大 |

ヨーロッパ |

成熟市場 |

公的 |

先進国 |

中 |

強力な公的医療制度と厳格な規制は、コンプライアンス重視の拡大戦略に有利です。 |

|

コストリーダー型製造 |

Latin America |

新生市場 |

私的 |

発展途上国 |

低 |

コスト効率の高い製造業に注力することで、産業活動が活発化する価格に敏感な市場に対応できます。 |

|

イノベーション・インキュベーション・ハブ |

Mask |

|||||

|

ジョイントベンチャーモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

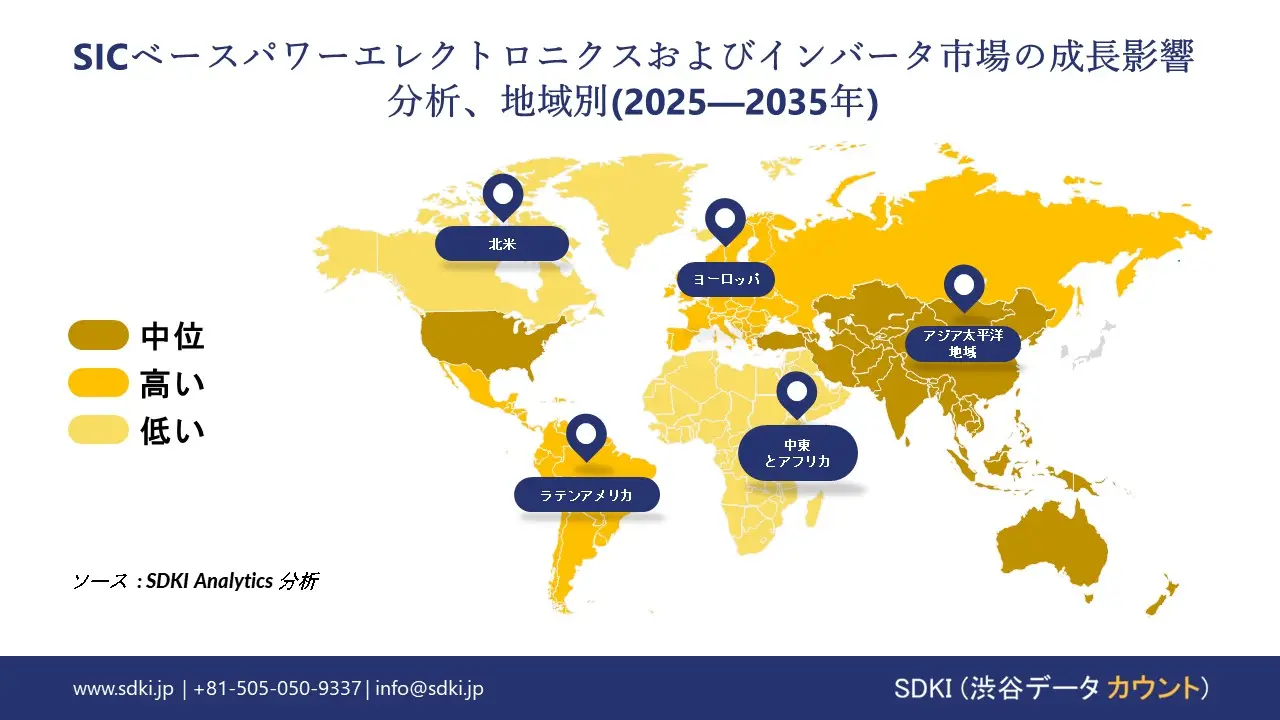

➤北米のSICベースのパワーエレクトロニクスおよびインバータ市場規模:

北米におけるSiCベースのパワーエレクトロニクスおよびインバータ市場は、予測期間中に2番目に大きな収益シェアを獲得すると見込まれています。この地域の市場成長を牽引する主な要因の一つは、公共交通機関を含む電気自動車への急速な移行です。これらの移行には、SiCデバイスが提供する効率的なインバータ、高速充電器、スイッチングが不可欠です。メキシコなどの地域はOEMの製造拠点として機能しており、北米におけるSiCデバイスの市場需要を牽引しています。さらに、この成長は、エネルギーの無駄を削減するための政府の取り組みと、米国やカナダなどの主要地域における国内チップ生産へのインセンティブによってさらに後押しされています。

- 北米のSICベースパワーエレクトロニクスおよびインバータ市場の市場強度分析:

北米のSICベースのパワーエレクトロニクスおよびインバータ市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのSICベースのパワーエレクトロニクスおよびインバータ市場規模:

当社のアナリストによると、ヨーロッパのSiCベースのパワーエレクトロニクスおよびインバータ市場は、予測期間中に堅調な成長を示すと予測されています。自動車用途の急速な電動化と技術革新が相まって、ヨーロッパ市場の成長に大きく貢献しています。ドイツなどの地域では、個別パワーデバイス工場、研究開発インフラへの投資、先進的なパッケージング施設がSiCデバイスの需要を牽引しています。フランスやドイツなどの主要地域では、国家主導の取り組み、補助金、投資、そしてEUの規制枠組みが、ヨーロッパにおけるSiCベースのパワーエレクトロニクスおよびインバータの需要を牽引しています。さらに、ヨーロッパの好調な自動車部門は、SiCチップの主要サプライヤーであるボッシュなどのティア1サプライヤーにおけるSiCデバイスの需要を押し上げ、地域全体の市場成長につながっています。

- ヨーロッパのSICベースパワーエレクトロニクスおよびインバータ市場の市場強度分析:

ヨーロッパのSICベースのパワーエレクトロニクスおよびインバータ市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

中 |

|

製造能力 |

中程度 |

高度 |

中程度 |

|

設計およびIP能力 |

Mask |

||

|

パッケージングおよびテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーおよびサステナビリティの実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のSICベースのパワーエレクトロニクスおよびインバータ市場規模:

アジア太平洋地域におけるSiCベースのパワーエレクトロニクスとインバーターは、予測期間中に15%のCAGR(年平均成長率)で41%の売上高シェアを占め、市場を席巻すると予想されています。この地域の市場成長を牽引する主な要因は、堅調な半導体産業と電気自動車への急速な移行です。これらが相まって、より高いスイッチング周波数、高電圧、エネルギー損失の最小化、そしてより高い効率性を求めるSiCデバイスの需要が大幅に増加しています。

例えば、中国などの地域ではEVが大規模に導入されており、これがSiCデバイスの需要増加につながっています。

- アジア太平洋地域のSICベースパワーエレクトロニクスおよびインバータ市場の市場強度分析:

アジア太平洋地域のSiCベースのパワーエレクトロニクスおよびインバータ市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中 |

高 |

中 |

高 |

低 |

|

テクノロジーノードリーダーシップ |

高度 |

高度 |

成熟 |

高度 |

成熟 |

|

輸出量 |

中 |

高 |

中 |

高 |

低 |

|

車載用チップ製造 |

Mask |

||||

|

家電需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

SICベースのパワーエレクトロニクスおよびインバータ業界概要と競争ランドスケープ

SiCベースのパワーエレクトロニクスおよびインバータ市場のメーカーシェアを独占する世界トップ10のプレーヤーは次のとおりです:

|

会社名 |

本社所在地 |

SiCベースのパワーエレクトロニクスおよびインバーターとの関係 |

|

Wolfspeed, Inc. |

米国 |

高出力アプリケーション向けSiC材料、パワーデバイス、およびモジュールのメーカー |

|

STMicroelectronics |

スイス |

SiC MOSFET、ダイオード、およびパワーモジュールの包括的なポートフォリオを提供する、世界的な半導体リーダー |

|

Infineon Technologies AG |

ドイツ |

車載および産業用途向けのディスクリートデバイスおよびモジュールを含む、SiC半導体のリーディングプロバイダー |

|

onsemi |

Mask |

|

|

Microchip Technology Inc. |

||

|

Navitas Semiconductor |

||

|

Qorvo |

||

|

Littelfuse, Inc. |

||

|

Semikron |

||

|

Vincotech GmbH |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

SiCベースのパワーエレクトロニクスとインバータの世界および日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Siemens AG | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のSiCベースのパワーエレクトロニクスおよびインバータ市場メーカーのシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

SiCベースパワーエレクトロニクスおよびインバーターとの関係 |

|

Mitsubishi Electric Corporation |

日本発祥 |

産業、自動車、エネルギー用途向けの「All-SiC」パワーモジュールの開発・製造を行っています。 |

|

Fuji Electric Co., Ltd. |

日本発祥 |

ディスクリートデバイスから高出力モジュールまで、SiCパワー半導体の包括的なラインナップを提供しています。 |

|

Toshiba Electronic Devices & Storage Corporation |

日本発祥 |

産業機器や車載インバーター向けに、SiC MOSFET、SBD、フルブリッジモジュールを提供しています。 |

|

ROHM Co., Ltd. |

Mask |

|

|

DENSO Corporation |

||

|

Toyota Motor Corporation |

||

|

NISSAN MOTOR CORPORATION |

||

|

Hitachi, Ltd. |

||

|

Shindengen Electric Manufacturing Co., Ltd. |

||

|

Sanken Electric Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

SICベースのパワーエレクトロニクスおよびインバータ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます SICベースのパワーエレクトロニクスおよびインバータ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

SICベースのパワーエレクトロニクスおよびインバータ市場最近の開発

SiCベースのパワーエレクトロニクスおよびインバータ市場における、世界および日本における最近の商業的導入および技術進歩のいくつかは以下のとおりです:

|

発売日 |

会社名 |

商用化の詳細 |

|

2024年5月 |

Wolfspeed |

産業用途向けに、B2B向けSiCベースのパワーエレクトロニクスおよびインバータプラットフォームを発売しました。このプラットフォームは、Wolfspeed社の200mm SiC MOSFETとダイオードをモジュラーインバータ設計に統合し、モータードライブ、再生可能エネルギー、EV充電インフラをターゲットとしています。現在、主要な産業顧客向けにサンプル提供中です。 |

|

2024年11月 |

Fuji Electric |

Fuji Electricのニュースとしては、EVなどの用途向けSiCパワー半導体の生産増強を目的とした半導体供給計画について、DENSOと共同で経済産業省(METI)から承認を取得したことなどが挙げられます。また、富士電機は津軽セミコンダクタ工場にSiCパワー半導体の生産増強投資を行い、2024年度の量産開始を目指しています。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証