半導体シリコン知的財産IP市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― IPタイプ別、エンドユーザー業種別、収益タイプ別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体シリコン知的財産IP市場エグゼクティブサマリ

1) 半導体シリコン知的財産IP市場規模

半導体シリコン知的財産IP市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に9.2%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は208.2億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は79.2億米ドルでしました。AI/ML及びハイパースケールSoC設計の複雑化の進行に加え、IoT、自動車、エッジコンピューティングといったアプリケーションにおけるカスタマイズ可能なプロセッサコアの需要も高まっています。

2) 半導体シリコン知的財産IP市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される半導体シリコン知的財産IP市場の傾向には、プロセッサIP、インターフェースIP、メモリIPなどの分野が含まれます。以下に、予測期間中に半導体シリコン知的財産 IP 市場をリードすると予想される主要な傾向に関する詳細情報を示します。

|

市場セグメント |

主要地域 |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

プロセッサIP |

北米 |

9.8% |

AIアクセラレータ開発、ヘテロジニアスコンピューティングの需要、カスタムCPUアーキテクチャの傾向 |

|

インターフェースIP |

アジア太平洋地域 |

10.2% |

高速データ転送要件、5G/6Gインフラの拡張、メモリ帯域幅の向上 |

|

メモリIP |

ヨーロッパ |

9.5% |

DDR5/LPDDR5の採用拡大、車載メモリ要件、AIモデルサイズの増大 |

|

アナログIP |

日本 |

9.7% |

IoTセンサーの普及、電力管理の複雑さ、ミックスシグナルSoCの統合 |

|

検証IP |

北米 |

9.3% |

設計複雑性検証の課題、セーフティクリティカルなシステム要件、プロトコルテストの自動化 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 半導体シリコン知的財産IPとは何ですか?

半導体シリコン知的財産(SIP IP)は、事前に設計された再利用可能な回路ブロックまたは設計ユニットから構成され、より大規模なシステムオンチップ(SoC)設計への相互接続が可能です。これらのIPコアは、メモリインターフェースからCPUやGPUなどの複雑なプロセッサアーキテクチャに至るまで、幅広い用途に対応します。

半導体SIP IP市場は、これらの検証済み設計のライセンス供与と関連エコシステムを中心に展開されています。収益モデルは基本的に2つあります。IP利用権に対する前払いライセンス料と、チップ生産量に基づく継続的なロイヤリティです。

4) 日本の半導体シリコン知的財産IP市場規模:

成長を続ける日本の半導体シリコン知的財産IP市場は、複利年間成長率(CAGR)9.8%と予測されています。多額の補助金に支えられた日本の国家戦略は、未来志向の半導体製造を継続的に支援しています。こうした状況を受け、AI、自動車、エッジコンピューティング向けの次世代チップに搭載される特殊なSIP IPに対する需要が、国内で即時かつ持続的に高まっています。

着実に成長を続ける日本の自動車・産業セクターは、AI、自動運転、IoT機能への対応を強化しています。これは最終的に、特に電力管理、センサー、機能安全といった分野において、日本企業が競争優位性を持つ高信頼性のカスタム半導体IPコアへと繋がります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体シリコン知的財産IP市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

プロセッサIPのライセンス供与 |

ライセンス供与されたIPコアの数、ユニットあたりのロイヤリティ収入 |

AI対応の民生用電子機器、車載ECUの需要 |

スマートデバイスと自動車システムへの統合の進展により、日本のプロセッサIPセグメントは成長を続けています。 |

高 |

|

車載向けカスタムIP開発 |

ローカルIPを使用した車載用SoCの量、OEMとのパートナーシップ |

政府支援によるEV及び自動運転車の取り組み |

日本の自動車セクターは戦略的に重要な分野であり、国内のIP企業は自動車メーカーと提携してADASやインフォテインメント向けのカスタムチップを開発しています。 |

中 |

|

産業オートメーション向けIP |

ロボット工学及びファクトリーオートメーションシステムにおける採用率 |

インダストリー4.0の台頭、スマート製造への政府補助金 |

ロボット工学と精密製造におけるリーダーシップにより、日本の産業オートメーションIPの需要は高まっています。 |

中 |

|

コンシューマーエレクトロニクスからのロイヤリティ |

Mask |

|||

|

IoT及び5Gアプリケーション向けIP |

||||

|

大学との連携 |

||||

|

サステナビリティ重視のIP |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体シリコン知的財産IP市場の都道府県別内訳:

以下は、日本における半導体シリコン知的財産IP市場の都道府県別の内訳です。

|

県 |

CAGR(2025―2035年)(%) |

主な成長要因 |

|

熊本 |

15.2% |

TSMCのファブ投資、政府補助金、ファブレス設計ハウスの集積拡大 |

|

北海道 |

12.8% |

R&Dセンターの拡張、寒冷地チップテストへの注力、持続可能な製造への支援 |

|

茨城 |

11.4% |

産業技術総合研究所(AIST)の存在、ロボット工学IP |

|

神奈川 |

Mask |

|

|

大阪 |

||

ソース: SDKI Analytics 専門家分析

半導体シリコン知的財産IP市場成長要因

当社の半導体シリコン知的財産IP市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 政策によるライセンスIPへの需要の高まり:

北米、ヨーロッパ、アジア太平洋などの主要市場における国内半導体設備への大規模かつ明確な公的投資は、民間設備投資と戦略ロードマップを、新規ファブ生産能力、先端パッケージング、そして地域に根ざした設計エコシステムへと移行させています。

例えば、CHIPS法は既に数十億ドル規模の商務省補助金を創出しており、例えば2024年にIntelとTSMCに決定された総額数十億ドル規模の補助金などが挙げられます。これらは計測技術及び先端パッケージング・プログラムへの直接的な資金提供であり、政府のコミットメントはファウンドリやファブレス企業の回収期間の不確実性を短縮し、ライセンスシリコンIPに大きく依存する差別化されたシステムオンチップ(SoC)及び先端パッケージング・ソリューションの迅速な開発を促進します。

さらに、当社のアナリストは、ファブや顧客設計の立ち上げ時期に対するIP収益の感応性を裏付ける企業提出書類を特定しました。例えば、Cadenceは2024年度の売上高の約13%をIPが占めたと報告しています。政策資金と企業レベルのIP収益の伸びが相まって、シリコンIPライセンス料、ロイヤルティ、そして継続的な保守費用の増加に直接的な波及効果が期待されます。

- プラットフォーム統合とSoC/システムの複雑性増大が需要を牽引:

高性能SoC及びヘテロジニアス・システムインパッケージ(SiP)ソリューションに対する世界的な需要は、AIアクセラレーション、モバイルコンピューティング、ネットワーキング、そして車載ドメインコントローラーによって牽引されており、これらの分野は設計ごとに必要なIPブロックの数と複雑さを増大させています。さらに、ARMの最近の投資家向け資料は、ロイヤルティと総収益の増加、そして非常に大規模なチップ累計出荷台数を示しています。例えば、ARMは3,100億個以上のチップを出荷し、最近の提出書類によると総収益は前年比で約19%増加しました。

さらに、SOCがより多くのAIアクセラレータ、専用アクセラレータ、インターコネクトファブリック、セキュリティエンクレーブを統合するにつれて、市場投入期間(TTM)を短縮するためのライセンス可能なIPの需要が高まると予想されます。したがって、自社開発ブロックから商用シリコン IP への構造的移行は、北米、ヨーロッパ、アジアの OEM 及びファブレス企業で見られ、ライセンス、ロイヤリティ、IP メンテナンス/サブスクリプション モデルの着実な成長をサポートすることが予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体シリコン知的財産IP市場の世界シェア

SDKI Analyticsの専門家によると、半導体シリコン知的財産IP市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

9.2% |

|

2024年の市場価値 |

79.2億米ドル |

|

2035年の市場価値 |

208.2億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

半導体シリコン知的財産IP市場セグメンテーション分析

半導体シリコン知的財産IP市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、IPタイプ別、エンドユーザー業種別、収益タイプ別にセグメントに分割されています。

IPタイプ別に基づいて、半導体シリコン知的財産IP市場は、プロセッサIP、有線インターフェースIP、無線インターフェースIP、メモリIP、アナログ/ミックスシグナルIPにさらに分割されています。プロセッサIPは、2035年までにIPタイプ市場の38.5%を占めると予想されており、多くのSoCアプリケーションの基盤となるでしす。チップの主要な処理ユニットであるプロセッサIPは、設計時のシステム性能、消費電力、拡張性を大きく左右します。認定コアは開発の迅速化と市場投入期間の短縮に役立ち、そのモジュール性は、モバイル、自動車、IoTアプリケーションにおける分野横断的な再利用を可能にします。エッジコンピューティングやAIベースデバイスの急速な普及、そしてArmやSynopsysなどの主要ベンダーによる戦略的なライセンスモデルが成長を牽引しています。堅牢なエコシステムサポートと統合ソリューションも、次世代半導体のイノベーションにおけるプロセッサIPの重要性を高めています。

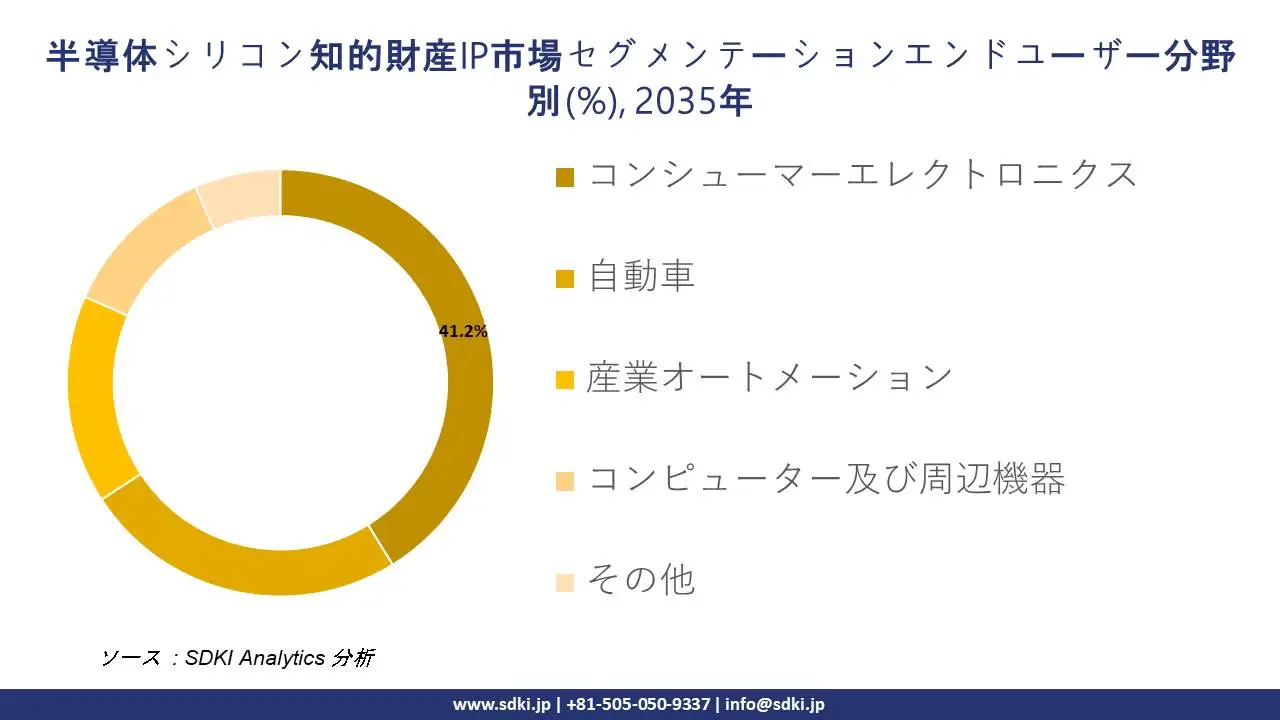

さらに、エンドユーザー業種別に基づいて、半導体シリコン知的財産IP市場は、コンシューマーエレクトロニクス、自動車、産業オートメーション、コンピューター及び周辺機器、その他に分割されています。2035年までに、スマートフォン、ウェアラブル、スマートTV、ホームオートメーションガジェットの大量普及により、コンシューマーエレクトロニクスがエンドユーザー業種セグメントの41.2%の市場シェアを占めると予想されます。このセグメントは、特にマルチメディア、コネクティビティ、エネルギー効率の高い処理において、半導体IPの需要を増大させます。製品更新の頻度が高いため、IPのイノベーションが必要であり、スケーラブルなロイヤリティモデルでは膨大な出荷台数を活用します。スマートフォンの普及率向上、スマートホームプラットフォームの拡大、AR/VRや4K/8Kビデオなどの没入型体験のニーズの高まりにより、半導体IPの開発と商品化における重要な原動力として、民生用電子機器の成長は確実です。

以下は、半導体シリコン知的財産IP市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

IPタイプ別 |

|

|

エンドユーザー業種別 |

|

|

収益タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体シリコン知的財産IP市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体シリコン知的財産IP市場の制約要因

半導体シリコン知的財産IP市場における世界的なシェア拡大を阻害する大きな要因の一つは、先端ノードIPの開発コストと開発難易度の急激な上昇であり、これが大きな参入障壁となっています。主要プレーヤー間の熾烈な競争は、ライセンス料の高騰と低い利益率を招いています。特に米中間における地政学的問題や輸出制限は、グローバル化したサプライチェーンと市場へのアクセスを阻害する可能性があります。さらに、複雑なIPブロックの設計・検証能力を持つ優秀なエンジニアの慢性的な不足が業界を圧迫し、イノベーションと展開を鈍化させています。

半導体シリコン知的財産IP市場 歴史的調査、将来の機会、成長傾向分析

-

半導体シリコン知的財産IPメーカーの収益機会

世界中の半導体シリコン知的財産IPメーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長の原動力 |

|

AI最適化プロセッサIP |

北米 |

AI/MLワークロードの急増、データセンターの拡張、エッジコンピューティング |

|

ADAS及びEV向け車載IP |

ヨーロッパ |

EUの車両安全規制、EVの普及、自動運転の研究開発 |

|

低消費電力ワイヤレスIP |

東南アジア |

IoTの普及、スマートシティの取り組み、5Gの展開 |

|

コンシューマーエレクトロニクス向けカスタムIP |

Mask |

|

|

アナログ/ミックスシグナルIP |

||

|

エッジデバイス向けメモリIP |

||

|

ロイヤリティベースのライセンスモデル |

||

|

量子及びニューロモルフィックチップ向けIP |

||

|

フィンテック及びIoT向けセキュリティIP |

||

|

ファウンドリとの連携 |

||

ソース: SDKI Analytics 専門家分析

-

半導体シリコン知的財産IPの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体シリコン知的財産IP市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

北米 |

成熟 |

混合型(公的医療と私的医療) |

先進 |

高 |

IPライセンスモデルに影響を与える規制、技術、及び法的な動向を捉えます |

|

ポーターのファイブフォース分析 |

ヨーロッパ |

成熟 |

国民皆保険 |

先進 |

高 |

IPライセンスにおけるサプライヤーの力、バイヤーの影響力、及び代替品の脅威を評価します |

|

SWOT分析に基づく地域ベンチマーク |

東南アジア |

新興 |

混合型 |

発展途上 |

中 |

ファブレスIP企業の内部能力と外部機会を評価します |

|

市場参入障壁評価 |

Mask |

|||||

|

技術採用曲線 |

||||||

|

クラスター競争力モデル |

||||||

|

バリューチェーンマッピング |

||||||

|

イノベーション普及モデル |

||||||

|

費用便益実現可能性マトリックス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

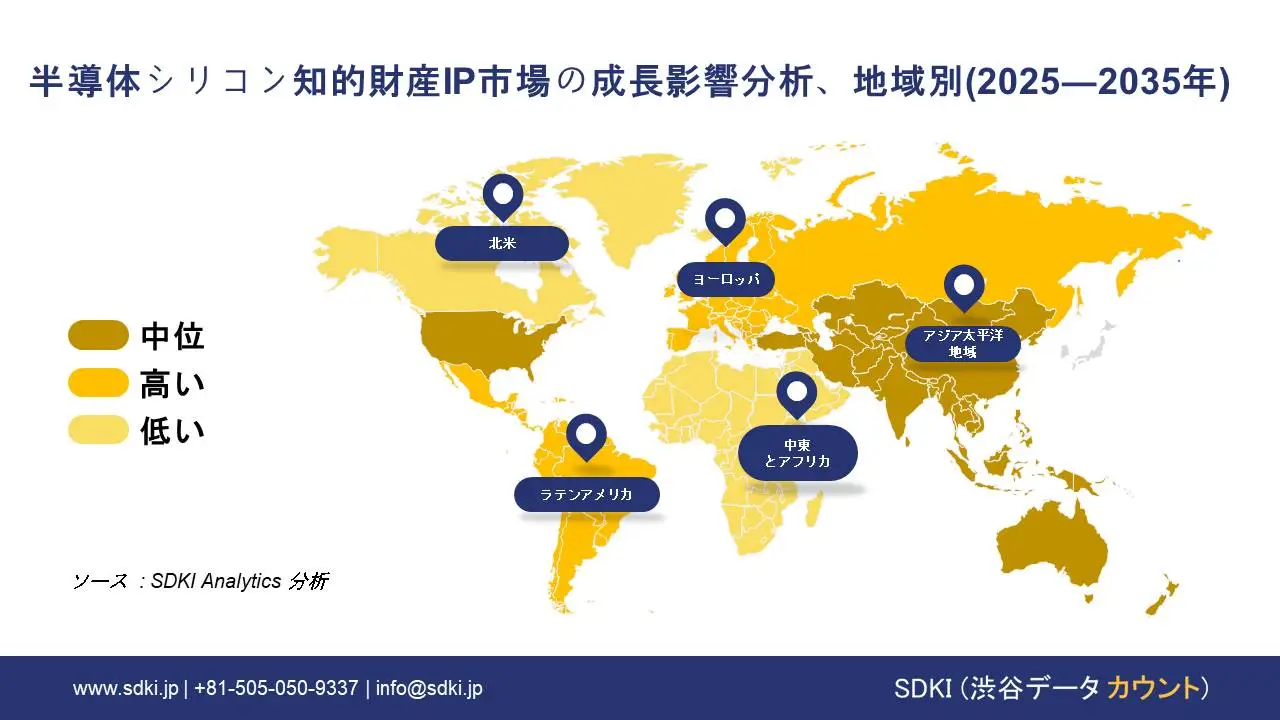

➤北米の半導体シリコン知的財産IP市場規模:

北米の半導体シリコン知的財産IP市場の市場調査と分析によると、予測期間中、この地域の市場は世界の半導体シリコン知的財産IP市場で第2位の地位を確保すると予想されています。市場の成長は、高性能コンピューティング、AI、エッジコンピューティングの需要の増加に支えられています。

AI、HPC、エッジコンピューティングの採用増加は、並列処理、低レイテンシ、エネルギー効率をサポートする特殊なIPコアの需要を促進しています。北米企業は、AIワークロードとデータセンター運用のパフォーマンス要件を満たすために、プロセッサとメモリIPのライセンスをますます取得していることがわかりました。さらに、市場の成長は、5GとIoTインフラストラクチャの拡大によっても推進されています。米国とカナダ全土における通信及び産業用IoTの導入の増加は、アナログ/ミックスシグナル及びインターフェースIPソリューションの需要を高めています。

- 北米の半導体シリコン知的財産IP市場の市場強度分析:

北米の半導体シリコン知的財産IP市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの半導体シリコン知的財産IP市場規模:

ヨーロッパの半導体シリコン知的財産IP市場は、予測期間を通じて世界の半導体シリコン知的財産IP市場において持続的な成長が見込まれています。この市場成長は、厳格な持続可能性及びエネルギー効率規制によって牽引されています。エネルギー効率とカーボンニュートラルに関する厳格な規制により、半導体企業は低消費電力IPコアの採用とチップアーキテクチャの最適化を迫られており、グリーンコンピューティングと持続可能なエレクトロニクスを支えるメモリIPとアナログIPの需要が高まっています。

さらに、セキュアデジタルインフラの拡大も、この地域の市場成長を支えています。ヨーロッパ連合(EU)のサイバーセキュリティ及びデータ保護の枠組みは、民生用及び産業用アプリケーションにおける信頼できる実行環境と暗号化されたデータフローをサポートするセキュアプロセッサIPと検証IPの需要を加速させています。

- ヨーロッパの半導体シリコン知的財産IP市場の市場強度分析:

ヨーロッパの半導体シリコン知的財産IP市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

中程度 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

高 |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の半導体シリコン知的財産IP市場規模:

当社のSDKI市場調査アナリストは、アジア太平洋地域が世界の半導体シリコン知的財産IP市場で35%以上のシェアを占め、主導的な地位を獲得すると予想されていることを明らかにしました。アジア太平洋地域はまた、世界市場で最も急速に成長する地域になると予想されています。

予測期間を通じて10.2%のCAGRで成長すると予想されています。この地域の市場の成長は、民生用電子機器市場の拡大によるものです。スマートフォン、スマートテレビ、ウェアラブルデバイスなどの民生用電子機器の急速な成長は、高度な半導体IPの需要をますます促進しています。インドや中国などの国では、電子機器の消費が急速に増加しており、効率的で再利用可能なIPブロックの需要が高まっています。さらに、技術の進歩の加速も、この地域の市場の成長を支えています。AI、IoT、5G、高性能コンピューティングの需要の高まりにより、高度な半導体IPコア、特にプロセッサIPとインターフェースIPの必要性が高まっています。

- アジア太平洋地域半導体シリコン知的財産IP市場の市場強度分析:

アジア太平洋地域半導体シリコン知的財産IP市場に関連する国の市場強度分析は以下のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

技術ノードリーダーシップ |

5nm未満 |

5nm未満 |

成人向け |

7nm未満/成熟 |

成熟 |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体シリコン知的財産IP業界概要と競争ランドスケープ

半導体シリコン知的財産IP市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

半導体シリコン知的財産IPとの関係 |

|

Arm Limited |

イギリス |

CPU、GPU、NPU、システムアーキテクチャなど、幅広い半導体IPコアの開発とライセンス供与を行っています。 |

|

Synopsys, Inc. |

米国 |

インターフェース、ファウンデーション、プロセッサIPなど、SoC設計向けの包括的なシリコンIPポートフォリオを提供しています。 |

|

Cadence Design Systems, Inc. |

米国 |

メモリインターフェース、データコンバータ、TensilicaプロセッサIPなど、幅広いシリコンIPを提供しています。 |

|

Alphawave IP |

Mask |

|

|

Imagination Technologies |

||

|

Rambus Inc. |

||

|

Silicon Labs |

||

|

eMemory Technology Inc. |

||

|

Dolphin Integration |

||

|

SST (Silicon Storage Technology、Microchipの会社) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体シリコン知的財産IPの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Sony Group Corporation |

|

||

| Apple Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の半導体シリコン知的財産IP市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

半導体シリコン知的財産IPとの関係 |

|

Socionext Inc. |

日本発祥 |

日本国内に強力な研究開発拠点を構え、世界中の顧客向けにカスタムSoCソリューション及び関連半導体IPを開発・提供しています。 |

|

MegaChips Corporation |

日本発祥 |

ASIC及びSoC設計サービスに加え、様々なアプリケーション向けに独自の半導体IPのライセンス供与を行っています。 |

|

Cadence Design Systems, Japan K.K. |

日本に特化したサービスを提供するグローバル企業 |

日本法人は、幅広い半導体IPとEDAツールを、現地サポートと日本語ドキュメントとともに提供しています。 |

|

Synopsys Japan Co., Ltd. |

Mask |

|

|

Alphawave Semi Japan G.K. |

||

|

Rohm Co., Ltd. |

||

|

Asahi Kasei Microdevices Corporation (AKM) |

||

|

GUC (Global Unichip Corporation) Japan |

||

|

Fujitsu Semiconductor Limited |

||

|

eMemory Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

半導体シリコン知的財産IP 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体シリコン知的財産IP 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体シリコン知的財産IP市場最近の開発

半導体シリコン知的財産IP市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

半導体シリコン知的財産IP部門との連携 |

|---|---|---|

|

2025年9月 |

onsemi; オーラセミコンダクター |

onsemiは、AIデータセンター向け電源ソリューションを強化するため、Aura SemiconductorからVcore電源技術及び関連IPライセンスを買収したと発表しました。これにより、AIインフラの効率性と拡張性を向上させる高度な電力管理IPブロックが加わり、半導体シリコン知的財産IP市場が直接的に拡大します。 |

|

2024年11月 |

Mitsubishi Chemical Group (MCG); Shinryo Corporation |

MCG傘下のShinryo Corporationは、福島に新工場を建設し、岩手県の半導体精密洗浄サービス施設を拡張する計画を発表しました。IP取引ではありませんが、IP主導のチップ設計を安定的に生産できる、よりクリーンで歩留まりの高い製造環境を確保することで、半導体シリコン知的財産IPエコシステムを間接的にサポートしています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証