原子力蒸気発生器市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 設計タイプ別、原子炉タイプ別、最終用途アプリケーション別、及び地域別―世界市場の見通しと予測 2025ー2035年

出版日: Nov 2025

- 2020ー2024年

- 2025ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

原子力蒸気発生器市場エグゼクティブサマリ

1) 原子力蒸気発生器市場規模

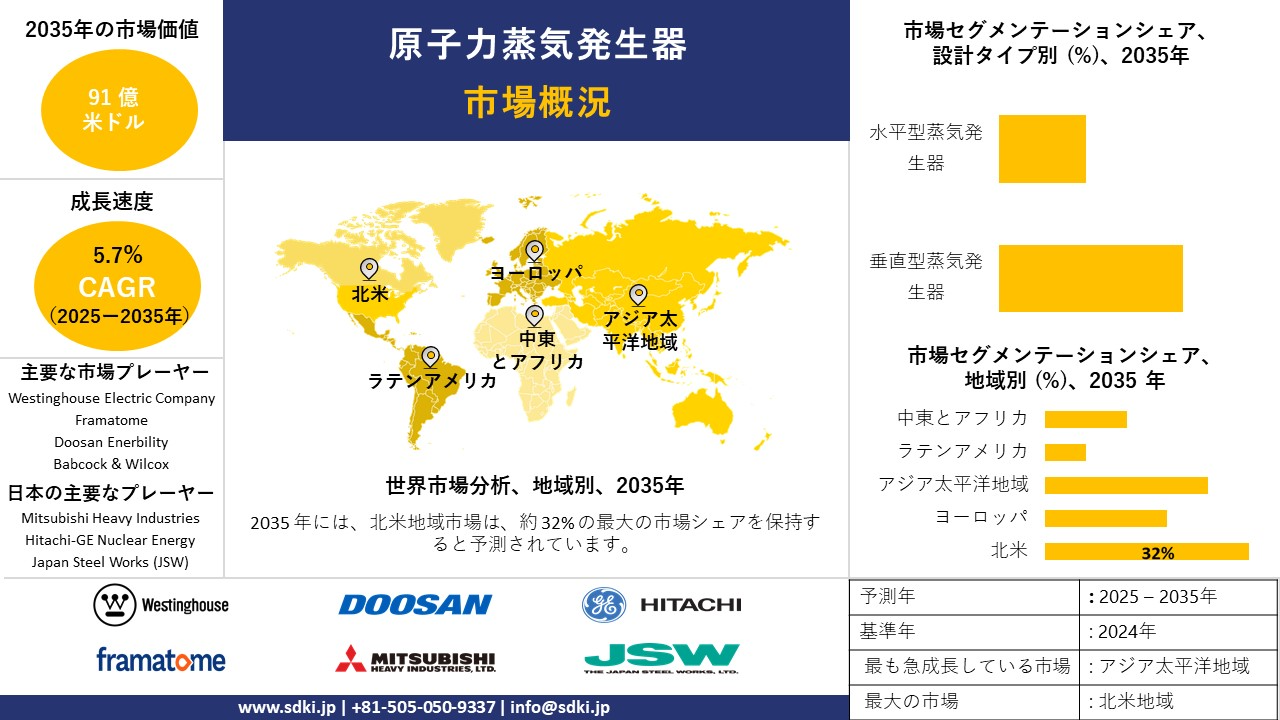

弊社の原子力蒸気発生器市場調査レポートによると、市場は2025―2035年の予測期間中に5.7%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は91億米ドルに達すると見込まれています。

一方、弊社の調査アナリストによると、基準年における市場規模は49億米ドルでしました。この成長を牽引する要因としては、蒸気発生器の効率向上における技術革新、原子炉設計の進歩、第3世代+原子炉技術の普及、エネルギー安全保障への取り組み、と脱炭素化政策などが挙げられます。

2) 原子力蒸気発生器市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に原子力蒸気発生器市場で予測される主な傾向には、小型モジュール炉、交換設置、先進製造技術、電力会社、政府による導入などが含まれます。以下に、予測期間中に原子力蒸気発生器市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025ー2035年) |

主な成長要因 |

|

小型モジュール式原子炉 |

アジア太平洋地域 |

6.2% |

コンパクトな設計、送電網の柔軟性、政府による奨励策 |

|

代替設備 |

北米 |

5.8% |

老朽化したインフラ、安全対策の強化、規制上の義務 |

|

先進製造技術 |

ヨーロッパ |

5.5% |

自動化、精密工学、熟練労働者の確保 |

|

公益エネルギー供給事業者 |

中東とアフリカ |

5.6% |

エネルギーの多様化、需要の増加、原子力政策改革 |

|

政府による導入事例 |

ラテンアメリカ |

5.3% |

公共投資、エネルギー安全保障、気候変動対策への取り組みます |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 原子力蒸気発生器とは何ですか?

原子力蒸気発生器は、原子炉の一次冷却回路から二次水回路に熱エネルギーを伝達する特殊な熱交換器があります。蒸気発生器は、熱伝達バリア、安全バリア、そして原子力発電サイクルと従来のランキンサイクルとの間のインターフェースとして不可欠であるため、原子力発電所において最も重要な構成要素の一つとされています。

この機器の主な特徴としては、高い健全性を備えた伝熱管、高圧と高温への対応能力、二相流への対応、繰り返し熱負荷に対する構造的な耐久性、と給水システムとの統合などが挙げられます。

4) 日本の原子力蒸気発生器市場規模:

日本の原子力蒸気発生器市場は着実に成長しており、世界の原子力蒸気発生器市場の成功に大きく貢献すると予想されています。SDKI Analyticsの調査によると、日本の市場は2025―2035年の予測期間において、複利年間成長率(CAGR)5.2%で拡大すると見込まれています。

この成長は、老朽化したインフラへの対応、安定したベースロード電力への需要増加、政府主導の原子力発電再活性化プログラム、そして原子力システムの効率的な監視と保守を可能にする高度なデジタルインフラストラクチャといった要因によるものがあります。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、原子力蒸気発生器市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

老朽化した原子力発電所の改修 |

契約獲得、規制遵守 |

政府による近代化プログラム、安全対策の強化、耐用年数の延長 |

日本の老朽化した原子力インフラは、安全規制とエネルギー供給の安定性確保という目標に基づき、段階的な改修が進められています。 |

中 |

|

改良型加圧水型原子炉(APWR)の導入 |

技術認証、エンジニアリング能力 |

エネルギー安全保障政策、イノベーション促進策、官民連携 |

APWR設計は、安全性と効率性が向上していることから注目を集めており、日本のエネルギー転換ロードマップにも合致しています。 |

高 |

|

垂直型蒸気発生器の製造 |

生産規模拡大、品質保証 |

コンパクト設計への需要、スペースの最適化、モジュール式プラント構造 |

新型原子炉の設計においては、スペースの有効活用とメンテナンス性の向上を実現できるため、垂直配置が好まれています。 |

中 |

|

日本の蒸気発生器技術の輸出 |

Mask |

|||

|

デジタル監視システムの統合 |

||||

|

国内サプライチェーンの現地化 |

||||

|

廃炉とリサイクルサービス |

||||

|

官民連携による研究開発 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の原子力蒸気発生器市場の都道府県別内訳:

以下は、日本における原子力蒸気発生器市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

5.7% |

老朽化した送電網インフラ、政策支援、都市部のエネルギー需要 |

|

大阪府 |

5.5% |

産業基盤、近代化プログラム、熟練労働力 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

原子力蒸気発生器市場成長要因

弊社の最新の原子力蒸気発生器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

原子力発電インフラへの投資増加:

世界中の公的機関と民間企業からの資金流入は、将来のエネルギー需要とエネルギー安全保障目標を満たすために、原子力発電分野で著しく増加しています。国際エネルギー機関(IEA)の報告によると、この分野への年間世界投資額は650億米ドルに達しており、2030年末までには年間700億米ドルに増加すると予測されています。このような大規模な原子力プロジェクトには複数の蒸気発生器が必要となることが多く、この分野にとって将来的に大きなビジネスチャンスが生まれることが期待されます。

-

より厳格な規制と安全基準:

世界各国で原子力発電における高い安全性と品質基準が義務付けられる中、専用施設における蒸気発生器の導入は不可欠となっています。

特に、材料、製造、検査、性能試験に関する規制強化は、生産者が国際基準への準拠を維持するために、高度で信頼性の高い蒸気発生器への需要を高めています。この厳格なプロトコル管理体制は、世界原子力協会が発表した2025年版ガイドラインに典型的に示されており、被覆材、冷却材、と格納容器に対する物理的障壁の設置と監視強化が提唱されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 原子力蒸気発生器市場の世界シェア

SDKI Analytics の専門家は、原子力蒸気発生器市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

5.7% |

|

2024年の市場価値 |

49億米ドル |

|

2035年の市場価値 |

91億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

原子力蒸気発生器市場セグメンテーション分析

弊社は、原子力蒸気発生器市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は、設計タイプ別、原子炉タイプ別、最終用途アプリケーション別に分割されています。

設計タイプ別–

設計タイプ別に基づいて、原子力蒸気発生器市場は垂直型蒸気発生器と水平型蒸気発生器といったサブセグメントに分割されています。SDKI Analyticsの分析によると、予測期間中は垂直型蒸気発生器が市場を牽引し、市場シェアの68%を占めると予想されます。

垂直型蒸気発生器は、高い熱伝達効率、コンパクトな設置面積、と低い汚損率といった利点から、加圧水型原子炉(PWR)システムやその他の商用原子力発電所で広く採用されています。

この市場セグメントの成長を促進する要因としては、PWRの継続的な世界展開、垂直管材料における技術革新、そしてヨーロッパと北米における原子力発電所の寿命延長プログラムなどが挙げられます。

原子炉タイプ別–

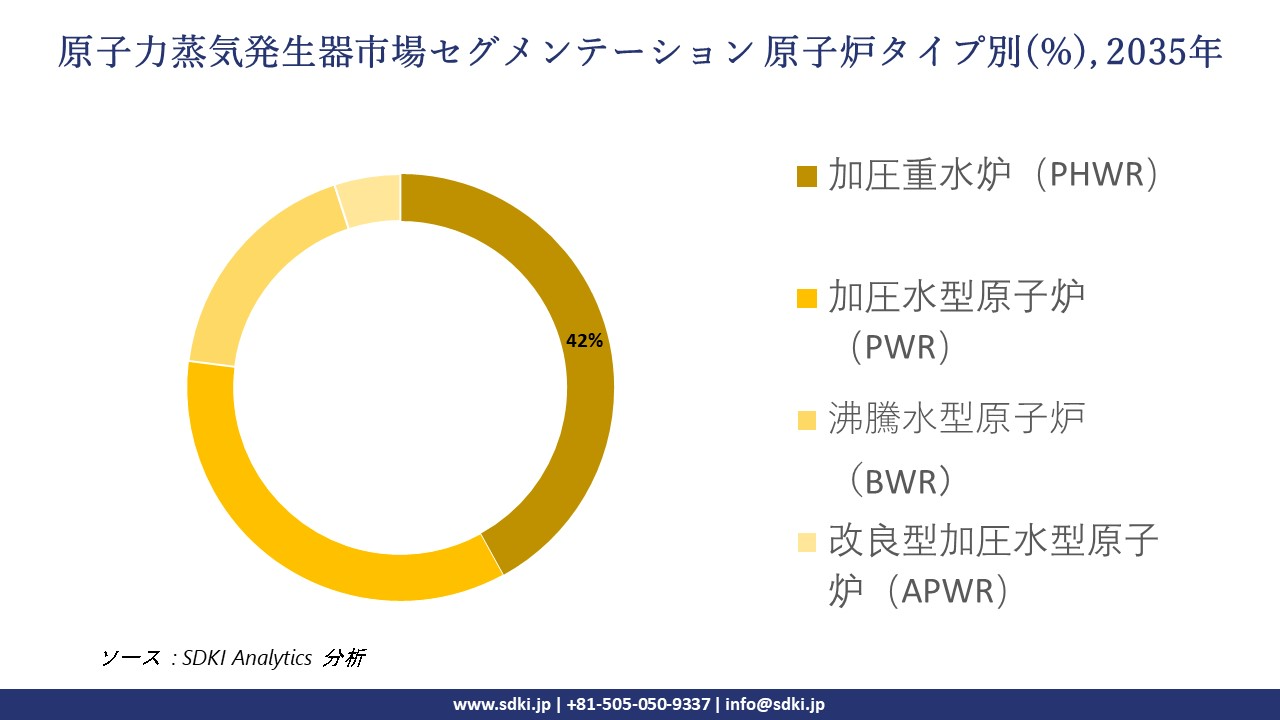

原子炉タイプ別に基づいて、原子力蒸気発生器市場は加圧重水炉(PHWR)、加圧水型原子炉(PWR)、沸騰水型原子炉(BWR)、改良型加圧水型原子炉(APWR)といったいくつかのサブセグメントに分割されています。

したがって、弊社の調査員による分析では、CANDU設計の加圧重水炉(PHWR)が市場セグメントを牽引し、2035年までに世界市場シェアの約42%を占めると予測されています。この優位性は、高い中性子経済性と燃料の柔軟性によるものです。さらに、PHWRは費用対効果、モジュール式拡張性、と安全性の向上といった利点も提供し、材料革新と製造基準への需要も生み出しています。新興経済国における戦略的なエネルギー自給目標と、安全性の高い設計への支持も、この市場セグメントの成長を後押ししています。

以下は、原子力蒸気発生器市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

設計タイプ別 |

|

|

原子炉タイプ別 |

|

|

最終用途アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界の原子力蒸気発生器市場の調査対象地域:

SDKI Analyticsの専門家は、原子力蒸気発生器市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

原子力蒸気発生器市場の制約要因

世界の原子力蒸気発生器市場における主要な制約要因の一つは、不利な環境条件に対する高い脆弱性があります。蒸気発生器とその構成部品は、高温、高圧、放射線といった不利な環境条件に非常に弱く、これらの条件にさらされることで、腐食、応力腐食割れ、摩耗といった劣化が生じ、最終的にはチューブの漏洩や破損につながるリスクが高まります。

一方、長期的な材料の健全性を確保することは依然として複雑であり、高度な合金、コーティング、と保護処理が必要となるため、製造コスト全体が増加します。したがって、劣化管理は原子力蒸気発生器市場にとって依然として重要な課題であり、プラントの稼働率、顧客満足度、と収益に影響を与えています。

原子力蒸気発生器市場 歴史的調査、将来の機会、成長傾向分析

原子力蒸気発生器製造業者の収益機会

世界中の原子力蒸気発生器製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

老朽化した原子力インフラの改修 |

北米 |

既存プラントの近代化と安全基準遵守に向けた強力な規制強化 |

|

モジュール式原子炉の導入 |

ヨーロッパ |

政策主導による分散型で柔軟な原子力エネルギーシステムへの移行 |

|

新型原子炉の建設 |

アジア太平洋地域 |

エネルギー需要の増加に対応するための政府支援による原子力発電能力の拡大 |

|

ハイブリッドエネルギー統合 |

Mask |

|

|

安全システムのアップグレード |

||

|

先進材料の採用 |

||

|

小型蒸気発生器の輸出 |

||

|

原子力発電所運転のデジタル化 |

||

ソース: SDKI Analytics 専門家分析

原子力蒸気発生器の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、原子力蒸気発生器市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

官民連携 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

政府による監督と民間によるイノベーションのバランスが取れており、インフラ整備が重要な市場に最適があります。 |

|

州主導による事業拡大 |

中東とアフリカ |

初期段階 |

パブリック |

発展途上国 |

低 |

集権的なガバナンスにより、原子力政策の円滑な実施が可能になります。 |

|

イノベーションクラスター |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

強力な研究開発エコシステムが、高度な原子力発電システム設計と材料革新を支えています。 |

|

改修とアップグレードモデル |

Mask |

|||||

|

輸出主導型製造業 |

||||||

|

安全基準遵守モデル |

||||||

|

モジュール式原子炉の統合 |

||||||

|

デジタルツインの導入 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の原子力蒸気発生器市場規模:

北米の原子力蒸気発生器市場は極めて重要な役割を果たしており、安定した低炭素電力を供給する上で重要な地域内の原子力発電所の存在により、2025―2035年の予測期間において最大シェアとなる32%を占めると予想されています。

さらに、蒸気発生器は加圧水型原子炉の重要な構成要素であり、原子炉炉心からタービンへ熱を伝達し、米国とカナダで効率的に発電を行う上で不可欠があります。

弊社の調査によると、多くの原子力発電所が中期改修または寿命延長段階に入っているため、蒸気発生器の交換とメンテナンスサービスに対する需要は着実に増加しています。材料と設計における技術革新により、蒸気発生器の安全性と信頼性が向上し、これらの進歩は耐用年数を延ばすとともにメンテナンスコストの削減にも貢献しています。

加えて、米国の原子力発電所近代化計画とカナダの改修プロジェクトも安定した需要を生み出しています。一方、特に米国における新型小型モジュール炉(SMR)の開発は、将来的に市場成長をさらに促進すると予想されています。

- 北米の原子力蒸気発生器市場の市場強度分析:

北米の原子力蒸気発生器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

規制されています |

|

熟練したエネルギー分野の人材の確保状況 |

Mask |

|

|

送電網基準と相互接続フレームワーク |

||

|

クリーンエネルギーイノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

エネルギー投資環境 |

||

|

電力網統合 |

||

|

エネルギー市場における競争の激しさ |

||

|

電力会社顧客の知識レベル |

||

|

エネルギーインフラの整備状況 |

||

|

エネルギー貿易政策の影響 |

||

|

再生可能エネルギーの普及率 |

||

|

エネルギー貯蔵システムの導入状況 |

||

|

炭素価格メカニズム |

||

|

送電網近代化の進捗状況 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの原子力蒸気発生器市場規模:

ヨーロッパの原子力蒸気発生器市場は依然として重要であり、2025―2035年の予測期間において着実に成長すると予想されています。これは、ヨーロッパ地域がクリーンエネルギー目標とエネルギー安全保障のニーズとのバランスを取ろうとしているためです。フランスとイギリスはこの地域における主要プレーヤーであり、両国は原子力発電設備の維持と改修への投資拡大に注力しています。蒸気発生器は加圧水型原子炉の主要コンポーネントであり、これらのシステムは原子炉炉心からタービンへの効率的な熱伝達を確保し、信頼性の高い発電を支えています。

弊社の調査によると、技術進歩により蒸気発生器の耐久性と安全性が向上し、ダウンタイムと運用コストも削減されています。各国政府は、原子力発電所の運転期間延長や新規建設を支援しており、市場はこうした支援を受けています。特にイギリスは小型モジュール炉(SMR)計画を進めており、この傾向が顕著です。ドイツは原子力発電所の段階的廃止を進めており、焦点は廃炉作業に移っています。しかし、ヨーロッパで稼働中の原子炉においては、蒸気発生器のメンテナンスと交換に対する需要は依然として存在します。

- ヨーロッパの原子力蒸気発生器市場の市場強度分析:

ヨーロッパの原子力蒸気発生器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長可能性 |

強力 |

中程度 |

強い |

|

規制環境の複雑さ |

標準 |

複雑 |

標準 |

|

価格設定構造 |

ハイブリッド |

規制されています |

規制されています |

|

熟練したエネルギー分野人材の確保状況 |

Mask |

||

|

標準規格と系統コードの枠組み |

|||

|

クリーンエネルギーイノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

エネルギー投資環境 |

|||

|

送電網インフラの統合 |

|||

|

エネルギー市場における競争の激しさ |

|||

|

電力会社顧客の知識レベル |

|||

|

エネルギーインフラの整備状況 |

|||

|

エネルギー貿易政策の影響 |

|||

|

再生可能エネルギーの普及率 |

|||

|

エネルギー貯蔵システムの導入状況 |

|||

|

炭素価格設定の導入 |

|||

|

送電網近代化の進捗状況 |

|||

|

エネルギー安全保障の強靭性 |

|||

|

電化率 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の原子力蒸気発生器市場規模:

アジア太平洋地域の原子力蒸気発生器市場は、2025―2035年の予測期間において、複利年間成長率(CAGR)5.7%で最も急速に成長する市場になると予想されています。これは、同地域の各国がエネルギー需要の増加と気候変動対策目標の達成に向けて原子力発電を拡大しているためがあります。

特に中国は、多数の新規原子炉建設計画を抱えるこの地域を牽引する存在であり、加圧水型原子炉(PWR)で使用される蒸気発生器への強い需要を喚起しています。また、インドも原子力発電能力の増強に注力しながら、国内生産と技術開発を強化しており、これは国内サプライヤーにとって大きなビジネスチャンスとなっています。

材料と設計の進歩により、蒸気発生器の効率と耐久性が向上し、メンテナンスコストの削減につながっています。一方で、厳格な安全基準と品質基準により、サプライヤーにとって信頼性と認証取得が重要となっています。弊社の調査によると、クリーンエネルギーとエネルギー安全保障への政府投資が市場成長を後押ししており、原子力発電がこの地域のエネルギーミックスの中心となるにつれて、蒸気発生器と関連サービスの需要は今後さらに増加すると予想されます。

- アジア太平洋地域の原子力蒸気発生器市場の市場強度分析:

アジア太平洋地域の原子力蒸気発生器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

高 |

低 |

非常に高い |

高 |

|

再生可能エネルギー投資の勢い |

高 |

高 |

中 |

非常に高い |

高 |

|

送電網近代化の需要 |

高 |

高 |

中 |

非常に高い |

高 |

|

エネルギー安全保障の優先度 |

Mask |

||||

|

エネルギー貯蔵システムの導入率 |

|||||

|

国境を越えたエネルギー統合 |

|||||

|

熟練したエネルギー分野人材の確保状況 |

|||||

|

エネルギーサービス市場の成熟度 |

|||||

|

炭素価格設定と気候変動政策 |

|||||

|

規制枠組みの複雑さ |

|||||

|

市場参入障壁 |

|||||

|

エネルギー貿易政策の影響 |

|||||

|

電化の加速 |

|||||

|

分散型エネルギーの導入 |

|||||

|

グリーンファイナンスの利用可能性 |

|||||

ソース: SDKI Analytics 専門家分析

原子力蒸気発生器業界概要と競争ランドスケープ

原子力蒸気発生器市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

原子力蒸気発生器との関係 |

|

Westinghouse Electric Company |

米国 |

原子力蒸気供給システム(蒸気発生器を含む)の設計と製造 |

|

Framatome |

フランス |

原子力発電所向け蒸気発生器とコンポーネントの供給 |

|

Doosan Enerbility |

韓国 |

加圧水型原子炉用原子力蒸気発生器の製造 |

|

Babcock & Wilcox |

Mask |

|

|

Bilfinger SE |

||

|

Larsen & Toubro (L&T) |

||

|

Bharat Heavy Electricals Ltd (BHEL) |

||

|

Ansaldo Energia |

||

|

NuScale Power |

||

|

Advanced Nuclear |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

世界の原子力蒸気発生器の主要顧客トップ10と日本の主要顧客は以下のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Framatome |

|

||

| Mitsubishi Heavy Industries | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の原子力蒸気発生器市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

原子力蒸気発生器との関係 |

|

Mitsubishi Heavy Industries |

日本発祥 |

日本の原子力発電所向け原子力蒸気発生器と関連機器を製造 |

|

HitachiーGE Nuclear Energy |

日本発祥 |

原子力蒸気発生器システムとサービスを提供する合弁会社 |

|

Japan Steel Works (JSW) |

日本発祥 |

原子力蒸気発生器向け大型鍛造品と部品を製造 |

|

JCFC (Japan Casting & Forging Corporation) |

Mask |

|

|

Tokyo Electric Power Company (TEPCO) |

||

|

Kansai Electric Power |

||

|

Toyo Engineering |

||

|

Nuclear Engineering Co., Ltd. |

||

|

Kyoto Fusioneering |

||

|

JGC Holdings Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

原子力蒸気発生器 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 原子力蒸気発生器 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

原子力蒸気発生器市場最近の開発

世界と日本における原子力蒸気発生器市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

Westinghouse Electric Company |

2024年2月、Westinghouse社は、イングランド北東部ノースとティーズサイド地域にAP300型原子炉4基を建設するため、コミュニティニュークリアパワー社と契約を締結しました;AP300小型モジュール炉(SMR)は、AP1000技術をベースとした単ループ加圧水型原子炉です;これはイギリス初の民間資金によるSMRプラントとなります。 |

|

HitachiーGE Nuclear Energy |

2025年5月、Hitachi―GE Nuclear Energyは、カナダのダーリントン原子力発電所におけるBWRXー300 SMRプロジェクト向けに主要な原子炉コンポーネントを供給すると発表しました。このプロジェクトはオンタリオパワージェネレーション社が主導しており、北米初のSMR導入事例となります。これは、日立GEニュークリアエナジー社が、提携パートナーであるGEベルノバ日立ニュークリアエナジー社とともに、世界のSMR市場に貢献するものがあります。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証