海軍艦艇整備・修理・オーバーホール(MRO)市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 船舶タイプ別、アプリケーション別、サービスタイプ別、コンポーネント別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

海軍艦艇整備・修理・オーバーホール(MRO)市場エグゼクティブサマリ

1) 海軍艦艇整備・修理・オーバーホール(MRO)市場規模

海軍艦艇整備・修理・オーバーホール(MRO)市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間において年間複利成長率(CAGR)2.1%で成長すると見込まれています。2035年には、市場規模は681億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は574億米ドルでしました。艦隊の近代化と地政学的緊張による国防予算の増加は、世界の周辺地域における関連市場の需要を増幅させています。

2) 海軍艦艇整備・修理・オーバーホール(MRO)市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される海軍艦艇整備・修理・オーバーホール(MRO)市場の傾向には、乾ドック/船体オーバーホール、エンジン/推進MRO、コンポーネント/サブシステムMROなどの分野が含まれます。予測期間中に海軍艦艇整備・修理・オーバーホール(MRO)市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025–2035年) |

主要な成長要因 |

|

乾ドック/船体オーバーホール |

北米 |

2.8 % |

主要な船体検査要件、近代化サイクル、インフラ容量の拡大 |

|

エンジン/推進装置のMRO |

ヨーロッパ |

3.1 % |

電力システムのアップグレード、排出ガス規制の改修、燃費規制 |

|

コンポーネント/サブシステムのMRO |

アジア太平洋地域 |

1.9 % |

デジタル診断、モジュール式スペアパーツ、積層造形の導入 |

|

改造・改修 |

ヨーロッパ |

2.5 % |

センサー/兵器システムのアップグレード、プラットフォームの転換、陳腐化管理 |

|

デポレベル/統合 |

北米 |

3.0 % |

システム統合、PBL契約、複雑な試験及び再就役サービス |

ソース: SDKI Analytics 専門家分析

3) 市場の定義– 海軍艦艇整備・修理・オーバーホール(MRO) とは何ですか?

海軍艦艇整備・修理・オーバーホール(MRO)は、様々な角度から軍艦を守るための作業を実行するものとされています。これには、保存、アップグレード、修復など、多岐にわたります。軍艦の長寿命化に向けて、構造の健全性を維持し、運用態勢を強化します。これらの作業は規律ある基準に基づいて実施され、ダウンタイムを最小限に抑えます。

4) 日本の海軍艦艇整備・修理・オーバーホール(MRO)市場規模:

MRO)は、予測期間中に年間複利成長率(CAGR)4.7%で力強い拡大が見込まれています。技術の進歩、デジタルツインの導入、IIoTの統合、AI活用に加え、早期故障検知などの予測診断によってMRO業務の効率化が図られ、日本における市場の成長を牽引しています。さらに、日本における潜水艦隊の大幅な増強も、複雑なMROに対する需要を高めています。さらに、排出ガス規制やグリーン製造に向けた規制強化などの政府の政策や取り組み、そして老朽化する防衛インフラの整備が相まって、従来型艦艇の改修や大規模なメンテナンスが日本における市場の成長をさらに押し上げています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、イギリス海軍艦艇整備・修理・オーバーホール(MRO)市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

ライフサイクル延長及びサービスライフマネジメントプログラム |

契約更新率、船舶の稼働率 |

航空機の老朽化、新規購入予算の制約、予知保全技術の進歩 |

日本の海上防衛セグメントは、新規建造のみではなく、既存プラットフォームからの投資収益率(ROI)の最大化にますます重点を置いています。数十年にわたる艦艇の即応性と寿命を保証できるMROプロバイダーとの長期的なパートナーシップ構築への関心が高まっています。 |

中 |

|

先進戦闘システムの近代化及び統合 |

システムアップグレードパッケージの販売数、統合テストの完了率 |

急速な技術陳腐化、進化するマルチドメイン脅威環境、同盟国との相互運用性の必要性 |

市場は、既存の海軍プラットフォームに次世代センサー、通信システム、電子戦システムなどを後付けする方向に大きくシフトしています。大規模な船体改造を必要とせずにシームレスなシステム統合を実現できるプロバイダーは高く評価されています。機密性の高い戦闘システムの統合に関する規制環境は厳格であり、既存の国内企業が有利です。 |

高 |

|

推進システム及び動力システムのオーバーホール(従来型及びIEP) |

平均故障間隔(MTBF)、オーバーホール後の燃費改善 |

統合電気推進(IEP)への移行、環境規制の強化、新システム向け発電量増強の需要 |

作戦航続距離の延長と音響シグネチャーの低減を求める動きは、市場を推進装置の近代化へと導いています。従来の機械式駆動装置と新しい電気推進アーキテクチャの両方に精通したMROプロバイダーは、需要の増加に直面しています。これらのシステムの複雑さは、参入障壁を高めています。 |

高 |

|

老朽艦艇の船体及び構造健全性サービス |

Mask |

|||

|

重要スペアパーツのサプライチェーンローカライゼーション |

||||

|

MROクルー向けトレーニング及びシミュレーションサービス |

||||

|

自律システム及びUXV(無人機船)MRO |

||||

|

予測保守及び状態基準保守デジタルソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の海軍艦艇整備・修理・オーバーホール(MRO)市場の都道府県別内訳:

以下は、日本における海軍艦艇整備・修理・オーバーホール(MRO)市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

3.0 % |

国防省への近接性、エンジニアリング企業の集積、主要海軍基地への物流アクセス |

|

大阪 |

2.7 % |

造船所及び産業クラスターの支援、下請け業者ネットワーク、熟練労働力 |

|

神奈川 |

2.5 % |

横須賀基地への隣接性、造船所のオーバーホール能力、日米協力 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

海軍艦艇整備・修理・オーバーホール(MRO)市場成長要因

当社の海軍艦艇整備・修理・オーバーホール(MRO)市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 国防予算の増加と地政学的緊張:地政学的緊張の高まりは、陸海路における即応態勢と抑止力に影響を与えており、海軍艦艇のMROに対する強い需要を生み出しています。ストックホルム国際平和研究所(SIPRI)によると、世界の軍事費は2023年に過去最高の2.443兆米ドルに達し、前年比6.8%の増加を示しています。国防予算の増加は、新造艦艇の調達だけでなく、既存の海軍艦隊の維持、修理、改修、オーバーホールに利用できる資金が増えることを意味します。

- また、脅威にさらされている国々は、海軍艦艇の使用可能寿命を延ばし、能力ギャップを縮小するために、即応態勢(整備、修理)に投資する可能性が高くなることを意味します。インド太平洋、東ヨーロッパ、南シナ海における地政学的緊張の継続を考慮すると、今後、海軍艦艇のMRO需要は増加すると予想されます。

- 予知保全とデジタルツイン技術の導入:世界の海軍産業は、モノのインターネット(IoT)と人工知能(AI)の活用によるデジタル変革を進めています。その結果、より優れた予知保全によって船舶の可用性と運用準備態勢を最大化できる、プロアクティブなデータ駆動型モデルが実装されています。

- 米国国防総省の調査によると、資産全体に予知保全を導入することで、保守コストを5ー10%削減し、機器の故障を最大70%削減できることが明らかになりました。また、予知保全は機器の稼働時間を約10ー20%向上させるのに役立つことが示唆されており、これは海軍艦艇の保守、修理、オーバーホール市場の拡大要因となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 海軍艦艇整備・修理・オーバーホール(MRO)市場の世界シェア

SDKI Analyticsの専門家によると、海軍艦艇のメンテナンス、修理、オーバーホール(MRO)市場の世界シェアに関するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

2.1% |

|

2024年の市場価値 |

574 億米ドル |

|

2035年の市場価値 |

681億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

海軍艦艇整備・修理・オーバーホール(MRO)市場セグメンテーション分析

海軍艦艇整備・修理・オーバーホール(MRO)市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、船舶タイプ別、アプリケーション別、サービスタイプ別、コンポーネント別に分割されています。

船舶タイプ別に基づいて、水上戦闘艦、潜水艦、補助艦艇、その他に分割されています。これらの中で、水上戦闘艦は市場シェアを独占しており、2035年までに世界市場シェアの38%を占めると予想されています。高い運用頻度とシステムの多様性により、世界各地での市場導入率が拡大しています。水上戦闘艦は一般的に頻繁に配備されるため、激しい摩耗や運用頻度の変動が伴います。

さらに、武器、航空システムなど、多様なシステムを1つのプラットフォームで利用できるようにするためには、各艦艇に高度なMRO専門知識が求められます。これが、世界的に海軍艦艇のMROの統合率を高めています。展開サイクルの拡大は急速に進んでおり、これは通常、ほぼ常時の使用と、運用準備態勢のための継続的な保守及び持続的なサービスの提供を伴い、関連するサブセグメントの成長につながっています。

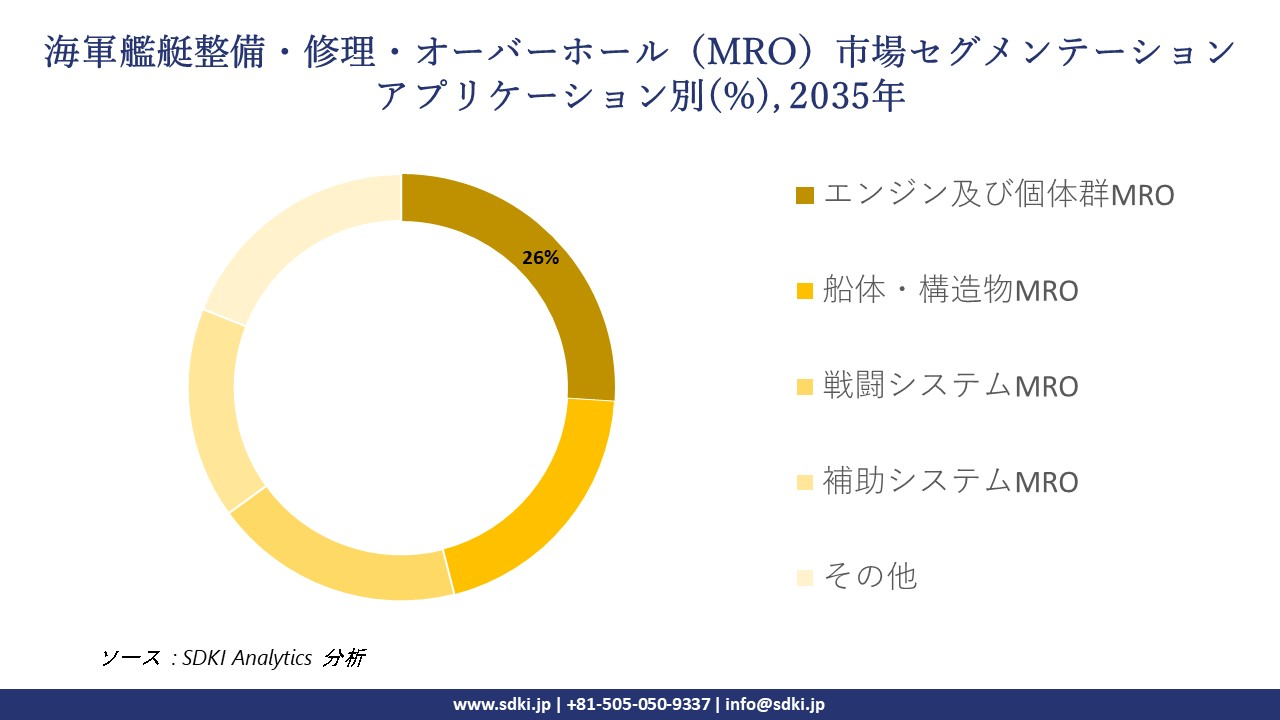

アプリケーション別に基づいて、エンジン及び個体群MRO、船体・構造物MRO、戦闘システムMRO、補助システムMRO、その他に分割されています。そののサブセグメントの中で、エンジン及び個体群MROがトップを占めています。エンジン及び個体群MROは、予測期間中に世界シェアの26%を獲得すると予測されています。技術の融合とクリティカルパス項目は、関連するサブセグメントの採用率に影響を与える主要な差別化要因です。

専門性と船舶の可用性及び航続距離への直接的な影響は、エンジン及び個体群MROの統合を促進しています。プレミアム価格は、予知保全を実行し、壊滅的な故障を防止できる技術革新を含む高品質のサービスを提供します。

以下は、イギリス海軍艦艇整備・修理・オーバーホール(MRO)市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

船舶タイプ別 |

|

|

アプリケーション別 |

|

|

サービスタイプ別 |

|

|

コンポーネント別 |

|

ソース: SDKI Analytics 専門家分析

世界の海軍艦艇整備・修理・オーバーホール(MRO)市場の調査対象地域:

SDKI Analyticsの専門家は、イギリス海軍艦艇整備・修理・オーバーホール(MRO)市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

海軍艦艇整備・修理・オーバーホール(MRO)市場の制約要因

海軍艦艇整備・修理・オーバーホール(MRO)市場における世界的なシェア拡大を阻む大きな要因の一つは、厳格な輸出規制です。海軍艦艇のMROは、軍事的に重要なシステム、部品、技術(推進システム、センサー、兵器統合システム、制御システムなど)を扱うことが多く、これらは各国政府及び国際政府による厳格な輸出管理法や防衛技術移転規制の対象となります。このため、国境を越えた部品取引のプロセスは複雑化しています。国境を越えた部品、診断システム、ソフトウェア、さらにはメンテナンスサービスの販売には、ライセンス、制限リスト、国家安全保障審査といった手続きを踏まなければならず、市場拡大のプロセスに支障をきたす可能性があります。

海軍艦艇整備・修理・オーバーホール(MRO)市場 歴史的調査、将来の機会、成長傾向分析

-

海軍艦艇整備・修理・オーバーホール(MRO) メーカーの収益機会

世界中のイギリス海軍艦艇整備・修理・オーバーホール(MRO)メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

デジタルツイン/予知保全プラットフォーム |

北米 |

成熟した艦隊における稼働時間の最適化と即応態勢への高い需要 |

|

積層造形(海軍システム向け3Dプリントスペアパーツ) |

ヨーロッパ |

防衛物流におけるサプライチェーンのローカライゼーションとレジリエンスの重視 |

|

ハイブリッド車/燃費向上推進システムの改修 |

アジア太平洋地域 |

海軍の近代化の進展と沿岸海軍におけるより環境に優しいシステムへの推進 |

|

無人船/自律システムMROサービス |

Mask |

|

|

ライフサイクル延長と船体近代化 |

||

|

モジュール式サブシステムの統合とアップグレード |

||

|

デポレベルのシステム統合とオーバーホール |

||

|

長期パフォーマンスベースロジスティクス(PBL)契約 |

||

ソース: SDKI Analytics 専門家分析

-

海軍艦艇整備・修理・オーバーホール(MRO) の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、海軍艦艇のメンテナンス、修理、オーバーホール(MRO)市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造* |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

海軍造船所との合弁事業 |

アジア太平洋地域 |

成熟市場 / 新興市場 |

公的 |

新興国/中所得国 |

中 |

地元の海軍整備場は多くの場合、州が所有しています。合弁事業は、規制や地域へのアクセスを円滑に進めるのに役立ちます。 |

|

パフォーマンスベース物流契約(PBL) |

北米 |

成熟市場 |

ハイブリッド |

先進国 |

高 |

海軍は、予測可能なコストと稼働時間の保証を得るために、請負業者にリスクを転嫁することを望んでいます。 |

|

防衛輸入オフセットパートナーシップ |

ヨーロッパ |

成熟市場 |

公的 / ハイブリッド |

先進国 |

高 |

オフセット要件により、メーカーはパートナー国での整備を現地化するよう促されています。 |

|

グリーン/エコMROの専門化 |

Mask |

|||||

|

拡張モジュール式サブシステムのライセンス供与とサポート |

||||||

|

リモート/デジタルサービスのサブスクリプションモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

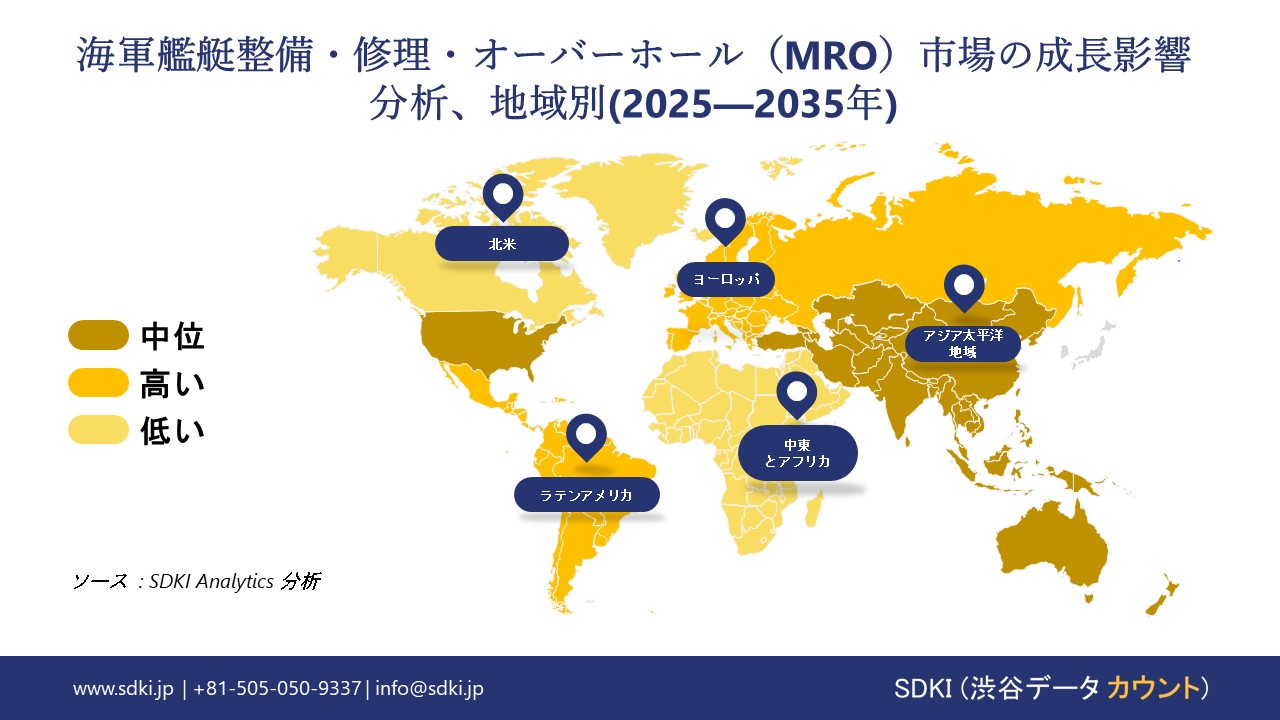

➤北米の海軍艦艇整備・修理・オーバーホール(MRO)市場規模:

当社のアナリストによると、北米の海軍艦艇整備・修理・オーバーホール(MRO)市場は、予測期間を通じて力強い成長を示す見込みです。堅調な防衛セクター、インフラの進歩、そして造船所の能力近代化は、市場の成長を牽引する主要な要因です。

2045」は、有人艦艇373隻と無人水上機・無人潜水機150隻からなる艦隊の整備を目指しており、現在の老朽化が大きな要因となっています。さらに、スマート製造業や、メキシコなどの主要地域における港湾近代化といった政府の取り組みも、北米の市場成長をさらに後押しします。

- 北米の海軍艦艇整備・修理・オーバーホール(MRO)市場の強度分析:

北米の海軍艦艇のメンテナンス、修理、オーバーホール(MRO)市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導 |

市場主導型 / ハイブリッド型 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの海軍艦艇整備・修理・オーバーホール(MRO)市場規模:

ヨーロッパの海軍艦艇整備・修理・オーバーホール(MRO)市場は、予測期間中に2番目に大きな収益シェアを占めると予想されています。この地域における市場成長を牽引する主な要因は、技術の近代化と艦艇の老朽化です。ドイツ連邦軍の近代化・延命プログラムには、ブランデンブルク級フリゲート艦のオーバーホールが含まれています。

強力な研究開発支援、インフラの進歩、そして主要ヨーロッパ地域におけるF126プログラムによるデジタル設計・整備システムの導入は、持続的な市場成長につながっています。さらに、イギリスにおけるAI駆動型障害検知とデジタルツインの導入は、ヨーロッパにおける市場の大幅な成長に貢献しています。

- ヨーロッパの海軍艦艇整備・修理・オーバーホール(MRO)市場の強度分析:

ヨーロッパの海軍艦艇のメンテナンス、修理、オーバーホール(MRO)市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強力な |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

価格体系 |

ハイブリッド |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の海軍艦艇整備・修理・オーバーホール(MRO)市場規模:

アジア太平洋地域の海軍艦艇整備・修理・オーバーホール(MRO)市場は、予測期間中、42%の売上高シェアと5%という最高のCAGR(年間複利成長率)で市場をリードすると予測されています。地政学的緊張の高まりに伴う艦隊の大規模な近代化により、より高度で、高度な技術を備えた複雑な艦隊が必要となり、MROの必要性が高まっています。

中国やインドなどの地域では、海軍の拡張計画が急速に進められています。さらに、アジア太平洋地域全体におけるインフラ投資、従来型艦艇の改修、そしてより多くのメンテナンスを必要とする老朽化した艦隊といった要因も、この地域の市場成長に大きく貢献しています。

- アジア太平洋地域の海軍艦艇整備・修理・オーバーホール(MRO)市場規模:

アジア太平洋海軍艦艇整備・修理・オーバーホール(MRO)市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

強 |

|

製造業の設備投資の勢い |

中 |

高い |

低ー中程度 |

高い |

中ー強 |

|

自動化とロボティクスの需要 |

高 |

高い |

中程度 |

高い |

中 |

|

インフラ/海事関連プロジェクトのパイプライン |

Mask |

||||

|

資金調達の容易さ(リース) |

|||||

|

サプライチェーンの統合 |

|||||

|

熟練した人材の確保 |

|||||

|

アフターマーケットとサービスの需要 |

|||||

|

グリーン化/改修の機会 |

|||||

|

規制と基準の複雑さ |

|||||

|

市場参入障壁 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

海軍艦艇整備・修理・オーバーホール(MRO)業界概要と競争ランドスケープ

海軍艦艇のメンテナンス、修理、オーバーホール(MRO)市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

海軍艦艇整備・修理・オーバーホール(MRO)との関係 |

|

Huntington Ingalls Industries (HII) |

米国 |

自社造船所において、米海軍航空母艦及び水上戦闘艦のMRO、近代化、オーバーホールをフルサービスで提供しています。 |

|

General Dynamics - Bath Iron Works |

米国 |

米海軍のArleigh Burke級駆逐艦の保守、修理、近代化サービスを提供しています。 |

|

BAE Systems |

イギリス |

専用ドックヤードにおいて、イギリス海軍艦艇を含む海軍艦艇のライフタイムサポート、修理、オーバーホールサービスを提供しています。 |

|

Babcock International Group |

Mask |

|

|

Fincantieri |

||

|

Thyssenkrupp Marine Systems |

||

|

Hanwha Ocean |

||

|

Larsen & Toubro (L&T) |

||

|

Austal |

||

|

Boustead Naval Shipyard |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

イギリス海軍艦艇整備・修理・オーバーホール(MRO)の世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| United States Navy |

|

||

| Royal Navy | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本海軍艦艇整備・修理・オーバーホール(MRO)市場におけるメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

事業状況 |

海軍艦艇整備・修理・オーバーホール(MRO)事業への取り組み |

|

Mitsubishi Heavy Industries, Ltd. (MHI) |

日本発祥 |

海上自衛隊(JMSDF)の護衛艦や潜水艦を含む艦艇の設計、建造、保守、修理を包括的に提供しています。 |

|

Japan Marine United Corporation (JMU) |

日本発祥 |

海上自衛隊の主要造船会社として、ヘリコプター搭載型空母や護衛艦を含む幅広い艦艇の建造、修理、ライフサイクルサポートを提供しています。 |

|

Mitsui E&S Co., Ltd. |

日本発祥 |

海上自衛隊の護衛艦や補助艦艇を含む艦艇の建造・修理を、高度なエンジニアリングを中心として行っています。 |

|

Kawasaki Heavy Industries, Ltd. (KHI) |

Mask |

|

|

Naikai Shipbuilding & Engineering Co., Ltd. |

||

|

Lockheed Martin Japan |

||

|

Raytheon Technologies (now RTX) |

||

|

Thales Japan |

||

|

Safran Electronics & Defense Japan |

||

|

Rolls-Royce Japan |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

海軍艦艇整備・修理・オーバーホール(MRO) 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 海軍艦艇整備・修理・オーバーホール(MRO) 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

海軍艦艇整備・修理・オーバーホール(MRO)市場最近の開発

世界と日本における海軍艦艇整備・修理・オーバーホール(MRO)市場に関連する最近の商業化と技術の進歩のいくつかは次のとおりです:

|

打ち上げ予定日 |

会社名 |

商業開始の詳細 |

|

2024年10月 |

ミネアポリスの最先端エンジニアリング施設:次世代軍用機向けの高度な飛行制御及び機体管理システムの開発を支援するため、ミネソタ州ミネアポリスに47,000平方フィート(約4,600平方メートル)の新エンジニアリング施設を開設しました。この施設は、複数の現地拠点を統合し、システム統合及び試験のための専門ラボを備えています。この拡張により、BAE Systemsは米国国防総省及び主要航空宇宙企業にとって重要なエンジニアリングパートナーとしての地位を強化し、次世代航空優勢(NGAD)システムファミリーやF-35といった主要プログラムを直接支援します。この施設の拡張により、この地域で最大300人のハイテクエンジニアリング関連の新規雇用が創出されると見込まれています。 |

|

|

2025年5月 |

Mitsubishi Heavy Industries (MHI) |

USSモービル(LCS-26)近代化改修工事の完了:Mitsubishi Heavy Industries横浜造船所は、米海軍が日本の造船所に受注した中で最も大規模な近代化・改修工事を完了しました。インディペンデンス級沿岸戦闘艦(LCS)の改良型であるUSSモービルの改修工事では、艦級全体の課題に対処し、運用能力を向上させるため、複雑な構造改修、戦闘システムの強化、そして技術改良が行われました。今回の納入成功は、同盟国海軍向けに高価値で複雑なMRO業務を遂行する日本の造船所の能力を示すものであり、日米間の戦略的海洋パートナーシップを強化するものです。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証