マイクロエレクトロニクス市場 調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 半導体デバイス別、半導体製造装置(SME)別、最終用途アプリケーション別、設計・知的財産別、材料・化学品別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

マイクロエレクトロニクス市場エグゼクティブサマリ

1) マイクロエレクトロニクス市場規模

マイクロエレクトロニクス市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に6.8%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は9,816億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は5,432億米ドルでしました。小型化への高い需要と、AI、IoT、5G/6Gネットワークの拡張が、世界の周辺地域におけるマイクロエレクトロニクス市場の成長率を押し上げています。

2) マイクロエレクトロニクス市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測されるマイクロエレクトロニクス市場の傾向には、センサー/MEMS、集積回路、ディスクリート部品などの分野が含まれます。予測期間中にマイクロエレクトロニクス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要な地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

センサー/MEMS |

アジア太平洋地域 |

8.0% |

IoTの普及、小型化、低消費電力需要 |

|

集積回路(IC) |

北米 |

7.5% |

エッジコンピューティング、AIの加速、自動車の電動化 |

|

ディスクリート部品 |

ヨーロッパ |

6.5% |

電力管理、再生可能エネルギー、産業オートメーション |

|

パッケージングおよび相互接続 |

アジア太平洋地域 |

7.0% |

高度なパッケージング、異種統合、3Dスタッキング |

|

試験・検査装置 |

北米 |

8.5% |

品質要求、チップの複雑性、規制/標準規格の推進 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – マイクロエレクトロニクスは何ですか?

マイクロエレクトロニクスは、極めて小さな電子部品(トランジスタ、ダイオード、抵抗器、コンデンサなど)や半導体基板上に集積された回路の設計、製造、研究を行う電子工学の一分野です。この分野は現代技術の基盤であり、フォトリソグラフィー、ドーピング、エッチング、薄膜堆積といった手法を用いて、高性能で小型、かつ低消費電力のデバイスの開発と信頼性の高い製造を可能にしています。

さらに、これらのデバイスは、コンピューティングや通信からヘルスケア、自動車システム、民生用家電製品に至るまで、事実上あらゆるハイテク産業のエンジニアリングのバックボーンと考えられています。

4) 日本のマイクロエレクトロニクス市場規模:

日本のマイクロエレクトロニクス産業は、2025―2035年に年平均成長率7.2%で安定成長を維持する見込みです。この市場は、官民双方からの多額の資金提供、国内生産能力の再構築、材料、ツール、先進パッケージングにおける価値獲得、そして急成長する電子デバイス(SiC)の需要によって回復基調にあります。

さらに、日本の産業用ロボット技術におけるリーダーシップと高齢化社会の到来は、工場自動化、IoT、自律システム、そして5G/6Gインフラ向け高性能コンポーネントといった分野における高度なマイクロエレクトロニクスの導入を加速させています。

日本は、国内半導体製造と関連エコシステムの再生を目指し、数兆円規模の支援策を発表しました。これは、資本の流れを変革し、海外企業による日本国内での生産能力構築を促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、マイクロエレクトロニクス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

最先端ロジック半導体製造 |

5nmノード未満での量産歩留まり、次世代HPC/AIチップの設計受注数 |

経済産業省による多額の政府補助金、世界的なテクノロジーリーダー(TSMC、IBMなど)との戦略的パートナーシップ、AIおよびデータセンター向けプロセッサの世界的な需要の急増 |

日本は、先端半導体製造における主導的立場を再構築するための国家戦略を実行しています。これは、サプライチェーンの安全性に関する地政学的懸念と、技術主権を目的とした強力な産業政策によって推進されています。官民連携が活発な環境が整っています。 |

高 |

|

車載E/Eアーキテクチャ向け特殊半導体 |

EV向け車載グレードMCU/SoCの市場シェア、ISO 26262機能安全規格の認証取得率 |

日本のOEMによる電気自動車(EV)への移行の加速、レベル3以上の自動運転システムの普及、コネクティビティと快適機能のための車両1台あたりの半導体搭載量の増加 |

日本の自動車産業の基盤的な強さは、高信頼性半導体に対する、独占的で要求の厳しい市場を生み出しています。品質と長期的なサプライヤーとの関係構築を重視する文化が深く根付いており、製品ライフサイクル全体にわたって実証済みの信頼性と技術サポートを提供できる既存企業が優位に立っています。 |

高 |

|

パワー半導体(SiCおよびGaN) |

200mm以上のシリコンカーバイド(SiC)ウェーハの製造能力、次世代EVパワートレインおよびエネルギーインフラへの採用率 |

国のカーボンニュートラル目標によるエネルギー効率規制の推進、効率的な電力変換を必要とする再生可能エネルギー設備の増加、家電製品およびEV向けの小型急速充電ソリューションの需要 |

日本は、ワイドバンドギャップ半導体の基礎材料科学において、世界的に優位な地位を占めています。これにより、基板およびウェーハ製造から完成品デバイスに至るまで、強力なプルスルー効果が生まれます。市場は、熱性能と省エネの段階的な改善に重点が置かれていることが特徴です。 |

中 |

|

半導体製造装置(SME) |

Mask |

|||

|

先端半導体材料および基板 |

||||

|

先端パッケージングおよびヘテロジニアスインテグレーション |

||||

|

産業用ロボットおよびファクトリーオートメーション向け半導体 |

||||

|

次世代ディスプレイドライバおよびマイクロLED |

||||

ソース: SDKI Analytics 専門家分析

- 日本のマイクロエレクトロニクス市場の都道府県別内訳:

以下は、日本のマイクロエレクトロニクス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

7.5% |

R&Dセンターの集中、スタートアップエコシステム、需要 |

|

大阪府 |

7.0% |

電子機器製造クラスター、サプライチェーンへの近接性 |

|

神奈川県 |

7.2% |

半導体企業、試験装置メーカー、物流ハブ |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

マイクロエレクトロニクス市場成長要因

当社のマイクロエレクトロニクス市場分析調査レポートによると、以下の市場動向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

現在の世界的な状況におけるAIの普及:

現在、世界のAI市場は活況を呈しており、マイクロエレクトロニクスへのニーズを一変させています。マイクロエレクトロニクスは、AIモデルに必要な複雑な計算、データストレージ、通信を実行するCPU、GPU、メモリチップに不可欠です。これにより、AIは大規模なクラウドシステムから小型のエッジデバイスまであらゆる環境で機能できるようになり、リアルタイムの意思決定、高度なセンサー統合、機械学習やその他のAIアプリケーションにおけるより高速で効率的なデータ処理が可能になります。

生成型AIの利用率は、2023年の35%から2024年には72%に増加し、昨年の記録のほぼ倍増となることが予測されています。これは、産業、商業目的、個人用途におけるAIの急速かつ堅固な統合を示しており、高度なマイクロエレクトロニクス市場への大きな需要を生み出しています。この成長率を考慮し、当社の調査アナリストは、予測期間中にAI市場が大幅に拡大し、世界市場におけるマイクロエレクトロニクスの需要と利用が高まると予測しています。

-

AI、機械学習、データセンターの需要と高性能マイクロエレクトロニクス:

AIとML、特に大規模言語モデル、ディープラーニング、コンピュータービジョンは、GPU、AIアクセラレータ、高帯域幅メモリ、インターコネクトなどの高性能マイクロエレクトロニクスの需要を急増させています。世界中のデータセンター、クラウドプロバイダー、ハイパースケーラーは、デバイスの効率を高めるためにコンピューティングパワーへの投資を増やしており、エッジコンピューティングの必要性も高まっています。

当社の調査者は、コンピューティングパワーの需要に対応するには、2035年までにデータセンターに世界で7.9兆米ドルの投資が必要になると予測しています。この投資は、高性能マイクロエレクトロニクスの活用を含むデータセンターのインフラストラクチャと効率を向上させ、市場の力強い成長を確実にします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - マイクロエレクトロニクス市場の世界シェア

SDKI Analyticsの専門家によると、マイクロエレクトロニクス市場の世界シェアに関するレポートの洞察は次のとおりです:

|

レポート洞察 |

|

|

CAGR |

6.8% |

|

2024年の市場価値 |

5,432億米ドル |

|

2035年の市場価値 |

9,816億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

マイクロエレクトロニクス市場セグメンテショーン分析

マイクロエレクトロニクス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を半導体デバイス別、半導体製造装置(SME)別、最終用途アプリケーション別、設計・知的財産別、材料・化学品別に分類しました。

半導体デバイス別に基づいて、ロジック、 メモリ(DRAM、NAND)、 アナログ、 ディスクリート、センサー、その他に分割されています。ロジック半導体デバイスは市場を牽引しており、2035年までに世界市場シェアの38%を占めると予想されています。自動車のデジタル化と5G/6Gの普及は、ロジック半導体の需要を牽引する重要な要因です。ロジック半導体には、ハイエンドMPUとASICが組み込まれており、これらは市場での普及を促進する重要な差別化要因となっています。

ロジックチップの高度な設計は、設計の複雑さに対処し、高いワット性能を実現します。電子機器におけるAIとIoTの加速は、特定のアプリケーションに対応するために戦略的に設計されたハイエンドASICの性能によって適切に調整されています。

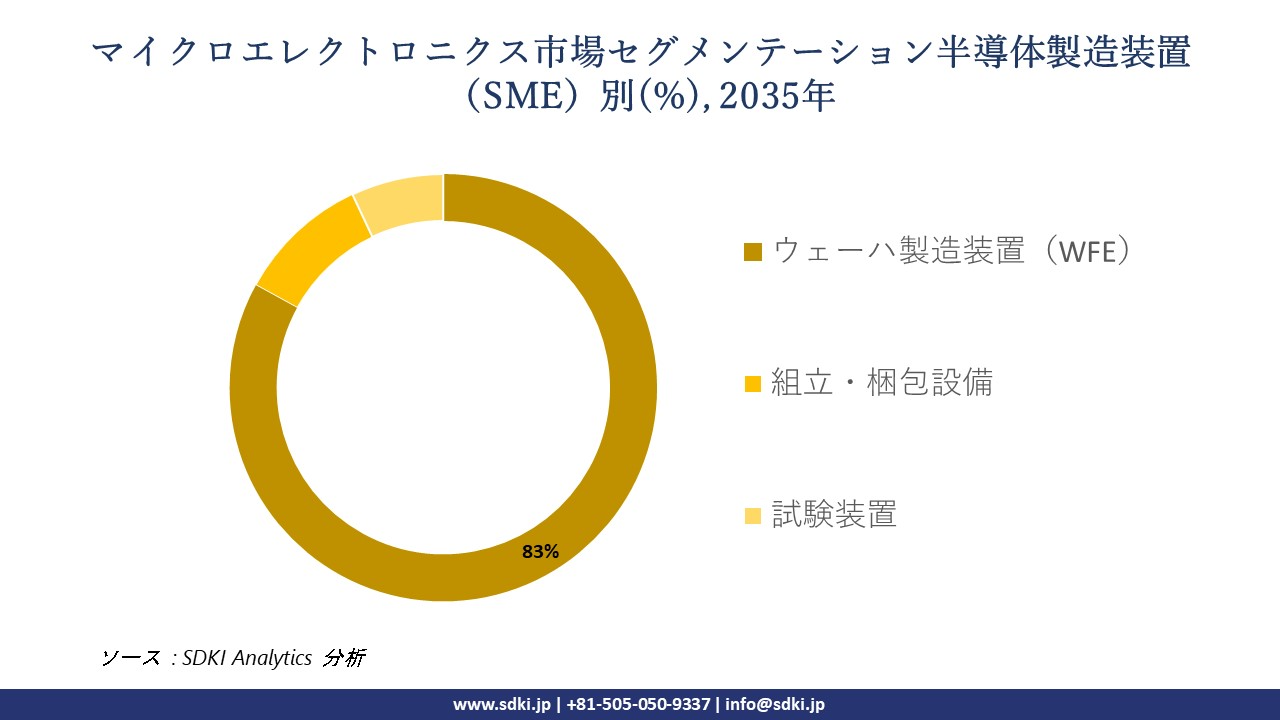

半導体製造装置(SME)別に基づいて、ウェーハ製造装置(WFE)、組立・梱包設備、 試験装置に分割されています。予測期間中、中小企業が83%の市場シェアを獲得すると予測されています。生産能力拡大の力強い傾向と先端技術への移行が、WFEの需要拡大を牽引しています。現在、3nm未満の需要は、EUVリソグラフィーツールの統合に適した、高度で高価なWFEです。これは、世界中の半導体製造への投資拡大に反映されています。

当社の調査アナリストの観察によると、米国、韓国、欧州が半導体製造をリードしており、WFEの売上成長に直接影響を与えています。これは、超クリーン環境における高い機能性と継続的な研究開発の範囲の促進により、市場導入率を高めているためです。

以下は、マイクロエレクトロニクス市場の関連セグメントのリストです:

|

サブセグメント |

|

|

|

|

半導体製造装置(SME)別 |

|

|

最終用途アプリケーション別 |

|

|

設計・知的財産別 |

|

|

材料・化学品別 |

|

ソース: SDKI Analytics 専門家分析

世界のマイクロエレクトロニクス市場の調査対象地域:

SDKI Analyticsの専門家は、マイクロエレクトロニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

マイクロエレクトロニクス市場の制約要因

マイクロエレクトロニクス市場における世界的なシェア拡大を阻む大きな要因の一つは、サプライチェーンと材料の制約です。マイクロエレクトロニクスのサプライチェーンは、高度な特殊材料(基板、フォトレジスト、超高純度ガス、希少材料)と重要な工程(CMP、ボンディング、テスト)に依存しており、これらの工程にはサプライヤーが限られている場合が多くあります。

これがサプライチェーンに問題を引き起こし、世界の地域市場への拡大プロセスを妨げています。さらに、規制、輸出管理、貿易政策のハードルも、マイクロエレクトロニクスの市場拡大を阻む要因となっています。輸出管理、輸入関税、ライセンス要件、技術移転制限、セキュリティレビューに関する規制は、コンプライアンス違反の原因となることが多く、市場参入の遅延につながり、市場拡大プロセスを制限する要因となっています。

マイクロエレクトロニクス市場 歴史的調査、将来の機会、成長傾向分析

マイクロエレクトロニクスメーカーの収益機会

世界中のマイクロエレクトロニクスメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長要因 |

|

先端パッケージング/異種集積 |

アジア太平洋地域 |

マルチダイ統合、チップレット・エコシステム、そしてコンシューマー市場と通信市場における小型モジュールの需要の高まり。 |

|

パワーエレクトロニクス/ワイドバンドギャップデバイス |

北米 |

輸送機器の電動化、再生可能エネルギーシステム、そして高効率・高電圧部品の需要。 |

|

IoTおよびヘルスケア向けMEMS/センサーモジュール |

ヨーロッパ |

スマートインフラ、ヘルスモニタリング、環境センシングに対する規制と業界の強い関心。 |

|

特殊基板材料および新規誘電体 |

Mask |

|

|

自動車およびADASシステム向けマイクロエレクトロニクス |

||

|

通信/5G/6Gインフラ向けマイクロエレクトロニクス |

||

|

パッケージング材料/基板供給 |

||

|

ヘルスケアおよびウェアラブルデバイス向けマイクロエレクトロニクス |

||

ソース: SDKI Analytics 専門家分析

マイクロエレクトロニクスの世界シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、マイクロエレクトロニクス市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ジョイントベンチャー/現地パートナーモデル |

ラテンアメリカ |

新興市場 |

ハイブリッド |

発展途上国 |

中 |

地域の規制の複雑さと輸入コストの障壁により、既存の地域企業との提携が有利になります。 |

|

グリーンフィールドファブ+クラスターモデル |

アジア太平洋地域 |

成熟市場 / 新興市場 |

ハイブリッド |

新興国/先進国 |

高 |

既存の半導体クラスターと産業基盤を有する地域では、グリーンフィールド施設の相乗効果を活用できます。 |

|

ファブレス+アウトソーシングファウンドリモデル |

ヨーロッパ |

成熟市場 |

公的 |

先進国 |

高 |

地域のファウンドリーを活用し、IPと設計に注力し、製造はファウンドリーに委託する設計重視の企業に最適です。 |

|

ニッチ/特殊モジュールモデル |

Mask |

|||||

|

政府補助金付きアンカー投資モデル |

||||||

|

ローカライズパッケージ/テストサービスモデル |

||||||

|

IP/ライセンス+ロイヤリティモデル |

||||||

|

協働コンソーシアム/クラスターモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

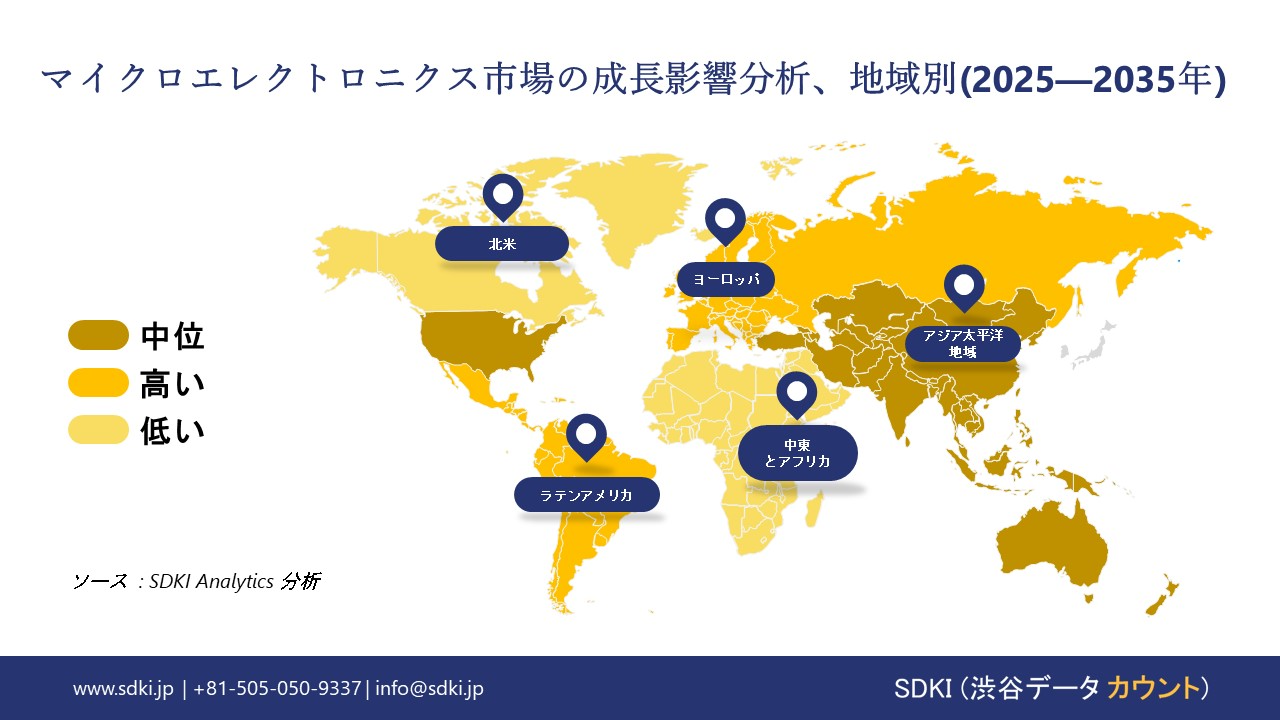

➤北米のマイクロエレクトロニクス市場規模 :

北米のマイクロエレクトロニクス市場は、予測期間中に2番目に大きな収益シェアを記録すると予想されています。5Gネットワークにはスモールセル、基地局、ユーザー機器用のマイクロエレクトロニクスが必要となるため、急速な無線技術の進歩がこの地域の市場成長を牽引しています。米国などの地域では、Cバンドおよびミリ波スペクトルが高速化の展開につながり、マイクロエレクトロニクスの需要が高まっています。ICの需要が高まり、この地域の市場成長をさらに促進しています。

- 北米のマイクロエレクトロニクス市場の市場強度分析:

北米のマイクロエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強 |

中程度‑強 |

|

規制環境の複雑さ |

複雑 |

標準‑―‑複雑 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのマイクロエレクトロニクス市場規模:

当社の調査アナリストによると、ヨーロッパのマイクロエレクトロニクス市場は予測期間中に大幅な成長が見込まれています。R&Dインフラへの投資、エレクトロニクス産業の進歩、そして急成長する半導体産業が、この地域の市場成長を牽引しています。米国では、堅調な通信・防衛セクターに加え、5Gの展開とサイバーセキュリティチップの消費が市場需要を牽引しています。

これに加え、電気自動車への大規模な移行により、高度な電源管理IC、MCU、そしてセンサーへの需要が高まっています。さらに、ドイツの高度なEMSエコシステムと強力なPCBおよびテストインフラが、市場の大幅な成長に貢献しています。

- ヨーロッパのマイクロエレクトロニクス市場の市場強度分析:

ヨーロッパのマイクロエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度から強い(設計、スタートアップ、IP、厳選されたファブが牽引) |

強固(大規模な産業基盤、自動車および電子機器の需要) |

中程度から強力(通信、ヘルスケア、防衛分野のバランスの取れた成長) |

|

規制環境の複雑さ |

中程度から複雑(ブレグジット後の規制の相違、UKCA、貿易ルール) |

複雑(EUの規則、地方自治体の支援、調整) |

複雑(EUの規則、セクター支援、規制機関) |

|

部品供給リスク |

高い(チップ、基板の輸入に大きく依存) |

中程度(強力な産業サプライチェーンだが、先端ノードは輸入に依存している) |

中程度(国内のエコシステムは良好だが、海外の先進的な拠点への依存度が高い) |

|

製造およびEMS能力 |

Mask |

||

|

熟練人材の確保 |

|||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電気電子機器廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のマイクロエレクトロニクス市場規模:

アジア太平洋地域のマイクロエレクトロニクス市場は、予測期間中に48%の売上高シェアと4.5%のCAGR(年平均成長率)で市場を牽引すると予想されています。急速に拡大する半導体製造セクターに加え、政府の投資とインセンティブが、この地域の市場成長を牽引しています。韓国と中国は、エッジロジックとメモリの生産において世界をリードしています。MCUやパワーエレクトロニクスの需要も高まっています。

- アジア太平洋地域のマイクロエレクトロニクス市場の市場強度分析:

アジア太平洋マイクロエレクトロニクス市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度~強力(イノベーション+成熟基盤) |

好調(大規模な輸出と技術力) |

中程度から強力(バックエンドの成長) |

強(規模 + 国内需要) |

強(新興エレクトロニクスの成長) |

|

半導体製造の強み |

高(専門性、メモリ、ニッチノード) |

高水準(ファウンドリとメモリのリーダーシップ) |

中程度(パッケージング/テスト/成熟ノード) |

高(広範なノードカバレッジ、規模) |

中(フロントエンド/バックエンドの能力拡大) |

|

コンシューマーエレクトロニクスの需要 |

高(成熟市場、プレミアムセグメント) |

高水準(国内OEM、輸出) |

中程度(組立ハブ、輸出重視) |

高(マスマーケット規模) |

中~高(急速な導入段階) |

|

輸出志向 |

Mask |

||||

|

現地の優遇措置 |

|||||

|

研究開発エコシステムの強み |

|||||

|

IoT / コネクティビティの普及レベル |

|||||

|

5Gの普及範囲と影響 |

|||||

|

政策と貿易支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

マイクロエレクトロニクス業界概要と競争ランドスケープ

マイクロエレクトロニクス市場のメーカーシェアを独占する世界トップ10社は:

|

会社名 |

本社所在地国 |

マイクロエレクトロニクスとの関係 |

|

Samsung Electronics |

南韓国 |

半導体製造(メモリ、ロジック、ファウンドリサービス)、民生用マイクロエレクトロニクス |

|

SK Hynix |

南韓国 |

メモリ半導体製造(DRAM、NANDフラッシュ) |

|

TSMC (Taiwan Semiconductor Manufacturing Company) |

台湾 |

専業半導体ファウンドリサービス |

|

Intel Corporation |

Mask |

|

|

Micron Technology |

||

|

Qualcomm |

||

|

NVIDIA |

||

|

ASML |

||

|

STMicroelectronics |

||

|

GlobalFoundries |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

世界および日本のマイクロエレクトロニクスの消費者上位10社は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc. |

|

||

| Tesla, Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のマイクロエレクトロニクス市場メーカーシェアを独占するトップ10社は:

|

会社名 |

事業状況 |

マイクロエレクトロニクスとの関係 |

|

Sony Semiconductor Solutions Corporation |

日本発祥 |

半導体製造(イメージセンサー、ディスプレイドライバ) |

|

KIOXIA Corporation (旧Toshiba memory) |

日本発祥 |

メモリ半導体製造(NANDフラッシュメモリ) |

|

Renesas Electronics Corporation |

日本発祥 |

半導体ソリューション(マイクロコントローラ、SoC、アナログチップ) |

|

Tokyo Electron (TEL) |

Mask |

|

|

SCREEN Semiconductor Solutions |

||

|

Disco Corporation |

||

|

Advantest Corporation |

||

|

Lasertec Corporation |

||

|

IBM Japan |

||

|

Applied Materials Japan |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

マイクロエレクトロニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます マイクロエレクトロニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

マイクロエレクトロニクス市場最近の開発

世界および日本におけるマイクロエレクトロニクス市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

発売日 |

会社名 |

商用化の詳細 |

|

2024年5月 |

Intel Corporation |

ディープラーニングの学習と推論に特化したマイクロエレクトロニクス製品であるGaudi 3 AIアクセラレータを発表しました。このアクセラレータは、急成長を遂げるAI市場を直接ターゲットとし、NVIDIAのGPUと競合します。この製品は世界中のOEMおよびクラウドサービスプロバイダーに提供されており、IntelはGaudi 3が2024年末までに5億ドル以上の収益を生み出すと予測しています。 |

|

2023年10月 |

Socionext Inc. |

グローバルなデータセンター顧客向けに、カスタム設計された2nmマルチコアSoC(システムオンチップ)を商用化しました。日本の大手ファブレス半導体企業であるソシオネクストは、このチップを次世代AIワークロード向けに特別に開発しました。今回の発表は、グローバルなファウンドリパートナーを活用した製造を通じて、日本のハイエンドチップ設計能力を示すものです。ソシオネクストによると、このチップは従来の5nm世代の設計と比較して性能向上と消費電力削減を実現し、顧客のAIインフラストラクチャの特定の計算ニーズを満たしています。 |

ソース: 企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証