メラノーマ診断及び治療市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 治療タイプ別、診断タイプ別、エンドユーザー別、病気の段階別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

メラノーマ診断及び治療市場エグゼクティブサマリ

1)メラノーマ診断及び治療市場規模

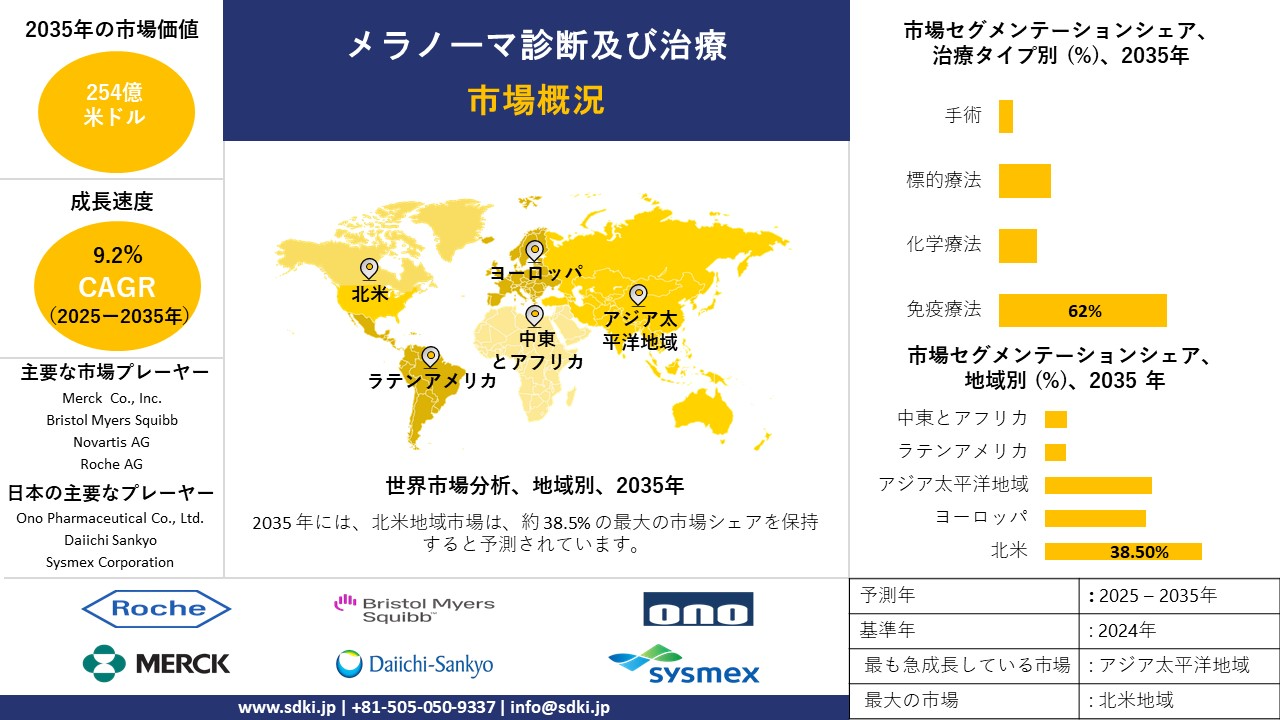

メラノーマ診断及び治療市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)9.2%で成長すると予想されています。2035年には、市場規模は254億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は98億米ドルでしました。メラノーマの世界的な発症率の上昇と、メラノーマ診断及び治療における継続的なイノベーションが背景にあります。

2)メラノーマ診断及び治療市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるメラノーマ診断及び治療市場の傾向には、免疫療法薬、標的治療薬、画像診断などが含まれます。以下では、予測期間中にメラノーマ診断及び治療市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

免疫療法薬 |

北米 |

10.2% |

進行性メラノーマにおける優れた有効性、有利な償還方針、治療適応の拡大 |

|

標的療法薬 |

ヨーロッパ |

9.5% |

バイオマーカー主導の治療パーソナライゼーション、併用療法レジメン、BRAF遺伝子変異の有病率 |

|

画像診断 |

アジア太平洋地域 |

8.3% |

非侵襲的早期発見の需要、皮膚鏡検査技術の進歩、遠隔皮膚科の統合 |

|

生検装置 |

北米 |

7.1% |

ゴールドスタンダード診断法、低侵襲技術の導入、外来診療の拡大 |

|

分子診断 |

ヨーロッパ |

11.8% |

コンパニオン診断の必要性、次世代シークエンシングの導入、個別化医療の導入 |

ソース: SDKI Analytics 専門家分析

3)市場の定義–メラノーマ診断及び治療とは何ですか?

メラノーマ診断及び治療市場は、メラノーマ皮膚がんの検出、分析、治療に特化した製品、サービス、そして手順からなる包括的なエコシステムを備えています。これには、皮膚鏡検査や生検技術から、遺伝子プロファイリングのための先進的な分子解析まで、幅広い診断ツール、そして免疫療法、標的薬、化学療法といった治療レジメンまで、数多くの製品が含まれます。

これらの主要な製品群が相互に連携する市場は、より広範なバリューチェーンへと広がり、患者ケアの促進と向上に貢献しています。これは、標的治療の決定を層別化することを目的としたコンパニオン診断薬の開発と製造、そして正確な腫瘍分析のための専門的な病理学サービスについて語っています。

4)日本のメラノーマ診断及び治療市場規模:

成長著しい日本のメラノーマ診断及び治療市場は、年間複利成長率(CAGR)7.18%と推定されています。日本の急速な高齢化は、メラノーマの国内発生率を高め、患者人口の高齢化につながっています。この人口動態の緊迫感は、同時に、未来の診断・治療ソリューションへの官民双方の投資を増加させています。がん治療薬に関する規制の強化により、次世代免疫療法や標的治療の日本市場への参入が加速しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、メラノーマ診断及び治療市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

免疫療法開発 |

高い臨床効果、規制当局の承認、患者生存率 |

転移性メラノーマの発生率上昇、生物学的製剤に対する政府の支援 |

免疫療法は最も急速に成長している分野であり、日本のメラノーマ治療市場の大部分を占めると予測されています。 |

高 |

|

分子診断キット |

精度、スピード、バイオマーカーのカバー率 |

早期発見と精密医療の導入への需要 |

分子検査は、標的治療の指針となることから注目を集めています。 |

中 |

|

生検デバイス製造 |

デバイスの精度、低侵襲設計 |

皮膚がん検診プログラムの増加、人口の高齢化 |

生検装置は、メラノーマの確定診断に依然として不可欠です。 |

中 |

|

AIを活用した皮膚鏡検査ソリューション |

Mask |

|||

|

病院ベースの治療サービス |

||||

|

コンパニオン診断パートナーシップ |

||||

|

専門クリニックの拡大 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のメラノーマ診断及び治療市場の都道府県別内訳:

以下は、日本におけるメラノーマ診断及び治療市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025–2035年) |

主な成長要因 |

|

東京 |

13% |

医療費の高騰、高度な腫瘍学センター、強力な研究開発インフラ |

|

大阪 |

12% |

主要病院の存在、メラノーマに対する意識の高まり、都市部の高齢化 |

|

神奈川 |

11.5% |

診断ラボの拡大、分子検査の導入、東京への近接性 |

|

愛知 |

Mask |

|

|

北海道 |

||

ソース: SDKI Analytics 専門家分析

メラノーマ診断及び治療市場成長要因

当社のメラノーマ診断及び治療市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要推進要因となると予測されています。

- 免疫療法及び術後補助療法の適応拡大:当社のアナリストチームは、規制当局による早期メラノーマにおけるチェックポイント阻害剤及び関連レジメンの適応拡大を特定しました。この適応拡大により、これまで転移性メラノーマのみに使用されていたものが、術後補助療法及び小児適応へと転換され、対象患者層が拡大しています。

FDAの腫瘍学承認記録及び審査文書には、メラノーマ関連の承認及び適応拡大(ペムブロリズマブの術後補助療法承認及びニボルマブの適応拡大)が相次いでおり、正式な承認はステージIIB/IICまで拡大しています。Merck、 Bristol-Myers Squibbなどの大手製薬企業による分析では、投資家向けリリースにおいて、対象市場全体(TAM)を説明する際に、ピボタル試験と適応拡大に言及しています。

- コンパニオン診断と広域分子プロファイリングの制度化:当社のアナリストが特定した重要な傾向として、規制当局と保健当局がコンパニオン診断(CDx)への期待を公式化し、CDxデバイスの承認リストを拡大していることが挙げられます。これらのデバイスは、診断検査の数量と治療の普及率及び価格設定を結び付けます。例えば、FDAのコンパニオン診断に関するガイダンスと、FDAが現在承認・認可しているCDxデバイスのリストは、臨床検査室や検査ベンダーが治療薬と検査薬を共同開発するために利用できる規制上の道筋を示しています。

競合分析の観点から見ると、Rocheの規制申請と製品添付文書は、ゲノムプロファイリングを治療薬の選択に結び付け、医薬品の発売と並行して診断薬を収益化するという同社の戦略を示しています。さらに、標的治療の選択肢が拡大するにつれて、腫瘍学の現場では、治療決定のために検証済みの検査がますます必要になっています。規制当局のガイダンスは、開発者の不確実性を軽減し、検査の市場参入を加速させ、ひいてはNGSベースのアッセイと体外診断(IVD)の導入率を高めます。その影響は、CDxの承認と正式なガイダンスによって、診断研究開発を治療需要を満たすスケーラブルな商用製品に変換し、プラットフォームベンダーと診断会社に並行した収益源を生み出すことで確認できます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - メラノーマ診断及び治療市場の世界シェア

SDKI Analyticsの専門家によると、以下はメラノーマ診断及び治療市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

9.2% |

|

2024年の市場価値 |

98 億米ドル |

|

2035年の市場価値 |

254億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

メラノーマ診断及び治療市場セグメンテーション分析

当社は、メラノーマ診断及び治療市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、治療タイプ別、診断タイプ別、エンドユーザー別、病気の段階別に分割されています。

治療タイプ別に基づいて、免疫療法、化学療法、標的療法、手術に分割されています。メラノーマ治療は、免疫療法を利用して局所的かつ持続的な反応をもたらす免疫療法という新たな形態をとっています。これは特に進行性腫瘍や転移性腫瘍に有効であり、ニボルマブやペンブロリズマブなどの抗チェックポイント薬は、生存率の向上と再発の低減につながります。免疫療法のメリットには、長期的な効果、毒性の低減、標的療法との相乗効果などがあります。免疫療法は、成功を収めた製品となり、研究開発への多額の投資を引き付けることで、メラノーマ治療の本質を変えました。免疫療法の治療セグメントは、FDA承認の急増、メラノーマの発症率の上昇、そしてプレシジョン・メディシン(精密医療)の普及により、2035年までに62.3%に増加すると予想されています。

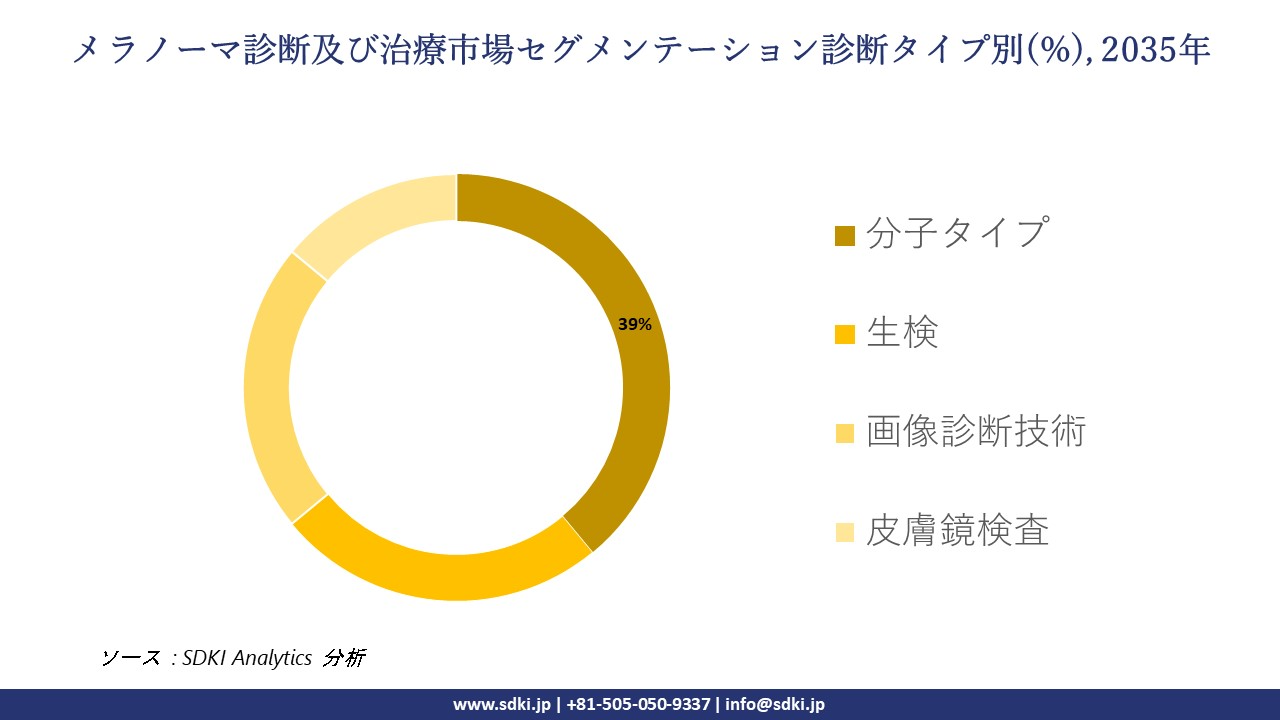

診断タイプ別に基づいて、分子タイプ、生検、画像診断技術、皮膚鏡検査に分割されています。分子検査は、遺伝子プロファイリングとバイオマーカーの発見によってメラノーマの診断に革命をもたらし、病状の進行初期段階での検出、診断、そして治療法の選択を可能にしました。分子検査は、診断精度を飛躍的に向上させ、偽陰性を最小限に抑え、特に標的療法や免疫療法に関して治療情報を提供します。こうした特徴としては、BRAFやNRASなどの遺伝子変異の検出能力、リキッドバイオプシーなどの非侵襲的手法、そしてAIの導入によるより迅速かつ正確な分析などが挙げられます。このセグメントは、プレシジョン オンコロジーの支援に加え、バイオマーカー層別化を通じて臨床試験にも貢献しています。 2035年までに、診断市場の大部分(推定38.7%)がコンパニオン診断の推進による分子検査に移行し、早期発見とゲノム検査プログラムの必要性が高まります。

以下は、メラノーマの診断及び治療市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

治療タイプ別 |

|

|

診断タイプ別 |

|

|

エンドユーザー別 |

|

|

病気の段階別 |

|

ソース: SDKI Analytics 専門家分析

世界のメラノーマ診断及び治療市場の調査対象地域:

SDKI Analyticsの専門家は、自己修復コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

メラノーマ診断及び治療市場の制約要因

メラノーマ診断及び治療の市場シェアを世界的に阻害する大きな要因の一つは、次世代治療及び診断分野の価格高騰です。免疫療法や標的治療は効果的である一方で、非常に高額なため、医療制度に大きな財政的負担を強いるだけでなく、特に価格に敏感な市場においては、患者がアクセスできない状況となっています。このハードルは、地域によって異なる、困難で差別化された償還ポリシーによってさらに悪化しています。こうした償還ポリシーは、これらの先進治療プロトコルの導入を長期化させたり、徐々に停止させたりする可能性があります。その結果、臨床需要が堅調で有効性が実証されているにもかかわらず、市場の成長が鈍化してしまうのです。

メラノーマ診断及び治療市場 歴史的調査、将来の機会、成長傾向分析

-

メラノーマ診断及び治療 メーカーの収益機会

世界中のメラノーマ診断及び治療メーカーに関連する収益機会の一部は次のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

免疫療法のイノベーション |

北米 |

多額の研究開発投資、FDAの好ましい承認、強力な臨床試験エコシステム |

|

分子診断プラットフォーム |

ヨーロッパ |

プレシジョン・メディシンの導入、EUによるゲノム研究への資金提供 |

|

AI駆動型皮膚鏡検査 |

アジア太平洋地域 |

スマートフォン普及率の上昇、遠隔医療の拡大 |

|

コンパニオン診断パートナーシップ |

Mask |

|

|

生検デバイス製造 |

||

|

院内治療サービス |

||

|

リキッドバイオプシーの開発 |

||

|

専門クリニックの拡大 |

||

|

イメージング技術の統合 |

||

|

臨床試験サービス |

||

ソース: SDKI Analytics 専門家分析

-

メラノーマ診断及び治療 の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、メラノーマ診断及び治療市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

グローバル |

成熟市場及び新興市場 |

混合型(公的医療と私的医療) |

先進国と発展途上国 |

高 |

市場参入と拡大に影響を与えるマクロ環境要因を評価します |

|

ポーターの5つの力 |

北米 |

高度に成熟した市場 |

先進的、保険主導型 |

先進国 |

非常に高 |

競争の激しさと収益性の可能性を評価します |

|

SWOT分析 |

アジア太平洋地域 |

新興市場 |

断片化、進化型 |

発展途上国 |

中 |

外部の脅威と機会に対する内部の強みと弱みを特定します |

|

市場魅力度指数 |

Mask |

|||||

|

医療アクセスと質指数 |

||||||

|

費用便益分析 |

||||||

|

技術導入ライフサイクル |

||||||

|

バリューチェーン分析 |

||||||

|

リアルワールドエビデンス(RWE)モデル |

||||||

|

リスク・リワードマトリックス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

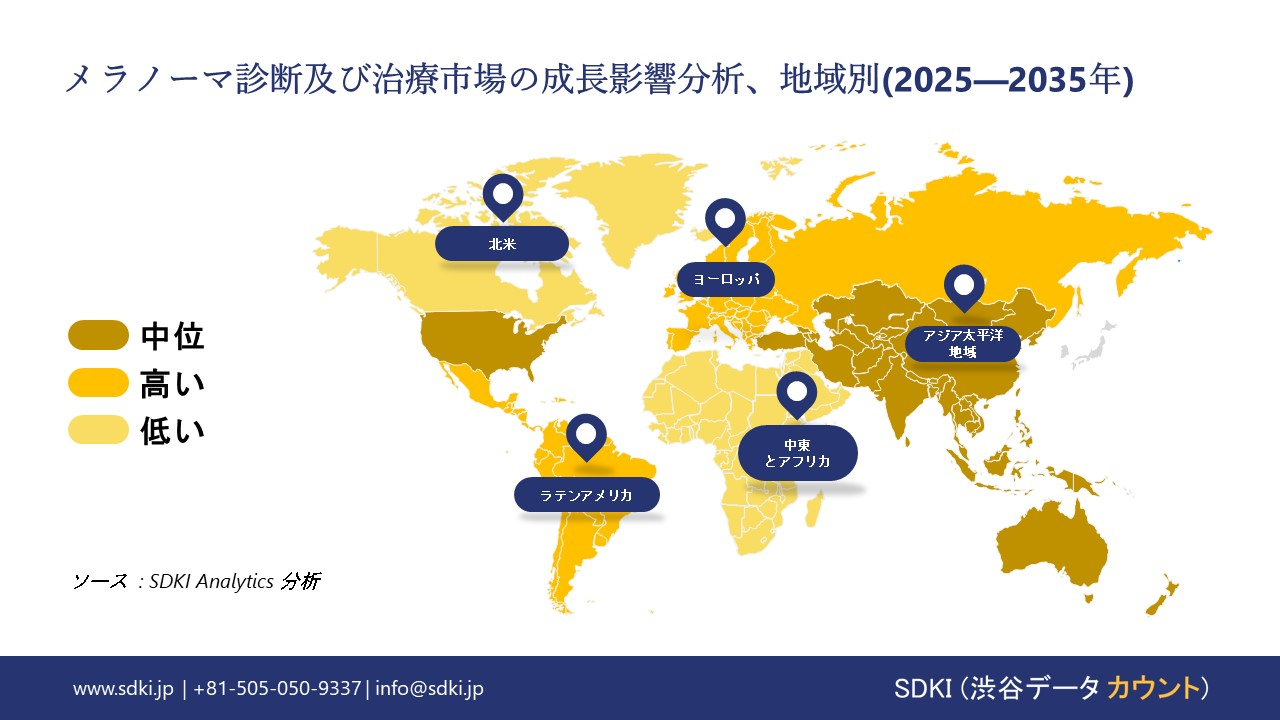

➤北米のメラノーマ診断及び治療市場規模:

SDKI市場アナリストの調査によると、北米のメラノーマ診断及び治療市場は、予測期間を通じて世界のメラノーマ診断及び治療市場において38.5%の圧倒的な市場シェアを獲得し、主導的な地位を確保すると予測されています。市場の成長は、メラノーマ症例の増加に支えられています。北米、特に米国では、頻繁な日光曝露や日焼け習慣といったライフスタイル要因により、メラノーマ症例が増加しており、早期診断と高度な治療オプションへの需要が高まっています。さらに、市場の成長は、高度な医療インフラの整備によっても牽引されています。北米は、世界でも有数の先進的な医療システムを有し、皮膚科医、腫瘍専門医、専門がんセンターへのアクセスも容易です。こうしたインフラは、早期発見、迅速な介入、そして最先端治療法の導入を支えています。

- 北米のメラノーマ診断及び治療市場の強度分析:

北米のメラノーマ診断及び治療市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中程度 |

|

価格体系 |

プレミアム |

バランスの取れた |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのメラノーマ診断及び治療市場規模:

欧州の悪性メラノーマ診断・治療市場は、予測期間中、世界市場において持続的な成長が見込まれています。この市場成長は、バイオマーカーに基づく診断の利用増加によって牽引されています。精密医療への関心の高まりは、悪性メラノーマに対するバイオマーカー検査の利用を促進しています。これらの検査は、特定の遺伝子変異を特定し、個別化治療戦略を導くのに役立つことが分かっており、患者の転帰を改善し、市場の成長を加速させます。さらに、支援的な償還政策も地域市場の成長を支えています。多くの欧州諸国では、国民健康保険制度を通じて、がんの診断と治療に対する包括的な償還を提供しています。こうした有利な償還制度は、患者の負担を軽減し、進行性悪性メラノーマ治療の採用を促進します。

- ヨーロッパのメラノーマ診断及び治療市場の強度分析:

欧州のメラノーマ診断及び治療市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

中程度 |

中程度 |

|

規制環境の複雑さ |

中 |

高 |

高 |

|

価格体系 |

プレミアム |

プレミアム |

バランスの取れた |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のメラノーマ診断及び治療市場規模:

アジア太平洋地域におけるメラノーマ診断及び治療市場に関する市場調査と分析の結果、アジア太平洋地域は世界のメラノーマ診断及び治療市場において最も急速に成長する地域になると予想されています。この地域の市場は、予測期間を通じて7.8%の年間複利成長率(CAGR)で成長すると見込まれています。市場の成長は、遠隔医療とデジタルヘルスの導入拡大に支えられています。遠隔医療プラットフォームへの移行が進むにつれ、メラノーマケアは遠隔地や医療サービスが行き届いていない地域にも拡大しています。オンライン診療、デジタル診断、遠隔モニタリングにより、患者はタイムリーで専門的なケアを受けやすくなっています。さらに、市場の成長は、意識向上と教育の促進も支えています。公衆衛生キャンペーンや教育活動の増加により、皮膚がんの症状や早期発見の重要性に関する意識が高まっています。

- アジア太平洋地域のメラノーマ診断及び治療市場の強度分析:

アジア太平洋地域のメラノーマ診断及び治療市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

高 |

高 |

中程度 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

中 |

低 |

中程度 |

|

価格体系 |

プレミアム |

競争力 |

コスト重視 |

バランスの取れた |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーション・エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

メラノーマ診断及び治療業界概要と競争ランドスケープ

メラノーマ診断及び治療市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

本社所在地 |

メラノーマ診断及び治療との関係 |

|

Merck & Co., Inc. |

米国 |

進行性メラノーマに対する抗PD-1免疫療法薬「Keytruda(ペンブロリズマブ)」の開発元。 |

|

Bristol Myers Squibb |

米国 |

メラノーマ治療のための免疫療法薬「Opdivo(ニボルマブ)」及び「Yervoy(イピリムマブ)」の製造元。 |

|

Novartis AG |

スイス |

BRAF遺伝子変異メラノーマに対する標的治療薬「Tafinlar(ダブラフェニブ)」及び「Mekinist(トラメチニブ)」の開発元。 |

|

Roche AG |

Mask |

|

|

Pfizer Inc. |

||

|

Regeneron Pharmaceuticals, Inc. |

||

|

Amgen Inc. |

||

|

Danaher Corporation |

||

|

Myriad Genetics, Inc. |

||

|

CSL Limited |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

メラノーマの診断及び治療の世界および日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| National Cancer Center Hospital (NCCH) |

|

||

| Memorial Sloan Kettering Cancer Center (MSK) | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のメラノーマ診断及び治療市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

メラノーマ診断及び治療との関係 |

|

Ono Pharmaceutical Co., Ltd. |

日本発祥 |

メラノーマの代表的な免疫療法薬であるオプジーボ(ニボルマブ)の日本における共同開発・販売業者です。 |

|

Daiichi Sankyo Company, Limited |

日本発祥 |

タルセバをはじめとする抗がん剤の開発・販売を行っており、研究開発は標的がん治療に重点を置いています。 |

|

Sysmex Corporation |

日本発祥 |

がんプロファイリングに使用される遺伝子検査システムを含む体外診断薬の開発を行っています。 |

|

Mizuho Medy Co., Ltd. |

Mask |

|

|

LSI Medience Corporation |

||

|

MSD K.K. (Merck Sharp & Dohme) |

||

|

Novartis Pharma K.K. |

||

|

Chugai Pharmaceutical Co., Ltd. |

||

|

Takeda Pharmaceutical Company Limited |

||

|

SRL, Inc. |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

メラノーマ診断及び治療 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます メラノーマ診断及び治療 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

メラノーマ診断及び治療市場最近の開発

世界及び日本におけるメラノーマ診断及び治療市場に関連する最近の商業的発売及び技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業・機関 |

日本のメラノーマ診断及び治療市場とのつながり |

|---|---|---|

|

2025年5月 |

Bristol Myers Squibb; ヨーロッパ委員会 |

欧州委員会(EC)は、メラノーマを含む複数の固形がんに対し、オプジーボ(ニボルマブ)の皮下製剤を承認しました。これは、日本における導入の可能性を示唆しており、より迅速で簡便な免疫療法の投与は、メラノーマ治療へのアクセスを向上させる可能性があります。 |

|

2025年4月 |

Bristol Myers Squibb; 米国食品医薬品局(FDA) |

米国食品医薬品局(FDA)は、MSI-H/dMMR大腸がんに対し、オプジーボ(ニボルマブ)とヤーボイ(イピリムマブ)の併用療法を、高い生存率に基づき承認しました。これは、二重免疫チェックポイント阻害剤の臨床的価値を裏付けるものであり、日本におけるメラノーマに対する同レジメンの継続的な使用を支え、免疫療法の拡大に対する信頼を高めるものです。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証