工業用コーティング剤市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術別、最終用途産業別、樹脂タイプ別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

工業用コーティング剤市場エグゼクティブサマリ

1)工業用コーティング剤市場規模

工業用コーティング剤市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)3.9%で成長すると予測されています。2035年には、市場規模は2,112億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は1,582億米ドルでしました。環境規制の強化と産業の拡大は、世界の周辺地域における関連市場の成長につながっています。

2)工業用コーティング剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される工業用コーティング剤市場の傾向には、水性/低VOCコーティング、粉体塗料、機能性/特殊コーティングなどの分野が含まれます。予測期間中に工業用コーティング剤市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

水性/低VOCコーティング |

ヨーロッパ・アジア太平洋地域 |

5.0% |

環境規制、顧客の嗜好、グリーンケミストリーの研究開発 |

|

粉体コーティング |

アジア太平洋地域 |

5.5% |

耐久性、排出量の削減、アプリケーションにおけるコスト削減 |

|

機能性/特殊コーティング(防錆、抗菌) |

日本/ヨーロッパ |

5.2% |

プレミアム製品の需要、産業品質基準、技術の進歩 |

|

溶剤系従来型コーティング |

ラテンアメリカ/中東とアフリカ |

2.5% |

既存のインフラ、コストへの敏感性、規制導入の遅れ |

|

エポキシ樹脂及び高性能樹脂 |

北米/アジア太平洋地域 |

4.8% |

耐薬品性の需要、海洋・石油・ガス用途、メンテナンス及び修理要件 |

ソース: SDKI Analytics 専門家分析

3)市場の定義–工業用コーティング剤とは何ですか?

工業用コーティング剤とは、工業環境において表面に塗布され、その特性を保護、強化、または改質する特殊な化学配合物または物質を指します。これらのコーティング剤は、主に金属、コンクリート、プラスチック、木材などの基材を、腐食、摩耗、紫外線、湿気、化学物質への曝露などの過酷な条件から保護するために形成されます。装飾用塗料とは異なり、工業用コーティング剤は、過酷な動作環境下における性能、耐久性、耐性を重視しています。

樹脂、顔料、溶剤、添加剤で構成されています。塗布プロセスに応じて、エポキシ、ポリウレタン、アクリル、アルキド、またはフッ素ポリマーをベースとすることができます。さらに、エポキシは優れた接着性、硬度、耐薬品性で知られており、鋼鉄の保護に最適であるため、海洋、石油・ガス、床材などの用途でよく使用されています。

4)日本の工業用コーティング剤市場規模:

日本の工業用コーティング剤市場は、2025ー2035年の予測期間中、国内の強力な製造基盤と技術革新に支えられ、年間複利成長率(CAGR)4.5%で成長すると見込まれています。自動車、エレクトロニクス、造船、建設といった日本の強力な地位にある産業は、依然としてコーティング剤の主要なエンドユーザーであり、安定した需要を牽引しています。耐久性、耐腐食性、エネルギー効率に重点を置いた工業用コーティングは、製品の寿命と性能を向上させるために最も好まれています。

この業界は、溶剤系コーティングに代わる環境に優しい水性コーティングの採用を拡大させている日本政府の規制政策の恩恵を受けています。主な牽引役は、自動車製造、特に電気自動車における保護コーティングの需要増加と、熱や化学物質から優れた保護性能を提供するナノコーティング及びスマートコーティングの進歩です。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、工業用コーティング剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

水性コーティングソリューション |

VOC適合率、OEMによる採用率 |

環境政策の整合性、都市インフラの更新、産業におけるESGの導入 |

持続可能なコーティングへの需要の高まりは、業界全体で調達基準を変革しています。 |

中 |

|

金属加工用粉体塗装 |

生産スループット、表面耐久性の向上 |

費用対効果の高いアプリケーション、廃棄物削減の傾向、規制の整合性 |

粉体塗料は、よりクリーンな塗布プロセスと排出量の削減により、ますます人気が高まっています。 |

中 |

|

船舶・造船向けコーティングサービス |

耐腐食性能、造船所契約獲得 |

海事インフラのアップグレード、沿岸部のメンテナンス需要、船舶ライフサイクルの延長 |

日本の老朽化した船舶と港湾インフラは、保護コーティングにとって大きなチャンスとなっています。 |

高 |

|

自動車産業 - 機能性コーティング剤 |

Mask |

|||

|

エレクトロニクス分野 - 耐熱コーティング |

||||

|

スマートメンテナンスコーティングシステム |

||||

|

バイオベース工業用コーティング |

||||

|

工場・施設改修市場 |

||||

ソース: SDKI Analytics 専門家分析

-

日本の工業用コーティング剤市場の都道府県別内訳:

以下は、日本の工業用コーティング剤市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) |

主な成長要因 |

|

東京 |

4.5% |

自動車・エレクトロニクスOEMの集中、強力な研究開発基盤、インフラ改修需要 |

|

大阪 |

4.3% |

産業製造業の集積、輸出志向型施設、特殊コーティングの需要増加 |

|

愛知 |

4.4% |

自動車産業の中心地、金属加工の需要、輸送セグメントにおける保護コーティング |

|

神奈川 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

工業用コーティング剤市場成長要因

当社の工業用コーティング剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主たる原動力となると予測されています:

- 環境規制と低VOC・環境に優しいコーティングへの移行:環境規制は、揮発性有機化合物(VOC)、重金属、溶剤系化学物質を主に使用するコーティング業界を含む、あらゆる産業セクターにおいて中心的な原動力となっています。ヨーロッパ連合(EU)のREACH規則、米国環境保護庁(EPA)の規則、中国の大気質基準、そして近年ではラテンアメリカ、東南アジア、インドでより厳しい環境法が導入されており、コーティングによる環境及び人の健康への影響を低減することがますます求められています。

米国政府はVOC排出問題を深刻に受け止めており、環境保護エネルギー報告書によると、リマ・リファイニング・カンパニーは19百万米ドルの民事罰金を支払い、VOC排出量の削減が期待される制御技術を含む、推定150百万米ドルの設備投資を実施する必要がありました。工業用コーティングを含む他の産業への排出量抑制圧力が高まっており、低VOC工業用コーティング剤の使用ニーズが高まっています。先進国、発展途上国を問わず、政府は規制、インセンティブ、公共調達を通じて、低VOC、水性コンパウンド、その他のグリーンテクノロジーの導入を推進しており、これもまた成長を後押しする要因となっています。

- 新興国における経済拡大とインフラ投資:新興国、特にアジア太平洋、中東、アフリカでは、経済の急速な拡大と都市化が進んでおり、工業用コーティング剤の需要が高まっています。この原動力となっているのは、政府主導による交通インフラ(橋梁、鉄道、空港)、エネルギー・公共事業プロジェクト、そしてコーティング剤の需要を生み出す市場における商業・住宅建設への投資です。

例えば、中国の一帯一路構想には、政府報告書によると約500億米ドルの投資が行われ、約700億米ドルの建設契約が締結されています。私たちの調査では、BRIプロジェクトのコンポーネントだけでも、プロジェクトの寿命全体にわたって腐食保護用コーティングの累積的な需要を生み出し、工業用コーティング剤の市場を拡大する可能性があると評価しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 工業用コーティング剤市場の世界シェア

SDKI Analyticsの専門家によると、以下は工業用コーティング剤市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

3.9% |

|

2024年の市場価値 |

1582 億米ドル |

|

2035年の市場価値 |

2112億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

工業用コーティング剤市場セグメンテーション分析

当社は、工業用コーティング剤市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、最終用途産業別、樹脂タイプ別に分割されています。

技術別に基づいて、水性、溶剤系、粉体、その他(例:UV硬化)に分割されています。これらのサブセグメントの中で、水性コーティング剤は主要なサブセグメントであり、2035年までに世界市場シェアの45%を占めると予測されています。この技術の環境に優しい性質と運用上の利点は、世界市場における市場導入率を拡大させています。プロセスからVOCが最小限に抑えられ、職場の安全性が向上するため、市場は規制枠組みに準拠した材料の採用を促進しています。

不燃性の特性は、ユーザーが保険や保管コストを削減し、競争優位性を獲得するのに役立ちます。例えば、米国の産業脱炭素化ロードマップの報告書では、低排出プロセスと材料使用が推奨されており、これが水性コーティング技術の導入に直接影響を与えています。

最終用途産業別基づいて、自動車(OEM及び補修)、工業機械・設備、海洋、航空宇宙、建設、その他(例:電子機器)に分割されています。このサブセグメントは、2035年までに世界市場シェアの26%を獲得すると予測されています。高い性能基準と品質管理は、自動車業界における工業用コーティング剤の採用率を押し上げる主要な要因です。

工業用コーティング剤に使用される技術の向上により、自動車業界は色仕上げ、自己修復特性などを向上させることができ、自動車製品を持続可能な目標に適合させるのに役立っています。以下は、工業用コーティング剤市場に関連するセグメントのリストです:

|

セグメント |

サブセグメント |

|

技術別 |

|

|

最終用途産業別 |

|

|

脂タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の工業用コーティング剤市場の調査対象地域:

SDKI Analyticsの専門家は、工業用コーティング剤市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

工業用コーティング剤市場の制約要因

工業用コーティング剤の世界的な市場シェアを阻害する主な要因の一つは、原材料価格の高騰とサプライチェーンの混乱です。工業用コーティング剤は、樹脂、顔料、溶剤、添加剤などの特殊な原材料に大きく依存しています。これらの多くは輸入品、石油化学由来、あるいは特殊な化学物質を使用しているため、世界市場における価格変動を考慮すると、コスト負担が増加するリスクがあります。原油価格の変動、サプライチェーンの混乱、地政学的問題、通貨変動などは、工業用コーティング剤の原材料価格に影響を与え、市場の抑制要因となっています。

工業用コーティング剤市場 歴史的調査、将来の機会、成長傾向分析

- 工業用コーティング剤 メーカーの収益機会

世界中の工業用コーティング剤メーカーに関連する収益機会のいくつかは次のとおりです:

|

事業機会分野 |

対象地域 |

成長の原動力 |

|

低VOC/環境に優しいコーティング技術 |

ヨーロッパ |

排出量の削減と環境に優しい製造方法を求める厳しい環境規制 |

|

水性/粉体塗料 |

アジア太平洋地域 |

産業衛生と都市衛生への懸念から、よりクリーンな生産と溶剤使用量の削減への需要が高まっています |

|

船舶/インフラ向け保護・防錆コーティング |

中東とアフリカ |

過酷な環境と塩分濃度の条件下でインフラと海洋資産を保護する必要性 |

|

特殊コーティング(耐熱性、耐薬品性など) |

Mask |

|

|

工業用補修・メンテナンスサービス |

||

|

スマートコーティング/機能性添加剤 |

||

|

バイオベース/サステナブル素材コーティング |

||

|

電気自動車及び新モビリティ向けOEMコーティング |

||

ソース: SDKI Analytics 専門家分析

- 工業用コーティング剤世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、工業用コーティング剤市場の世界シェアを分析しています:

|

フィージビリティモデル |

地域 |

市場成熟度 |

規制/政策構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

現地生産パートナーシップ |

アジア太平洋地域 |

新興市場/成熟市場ハイブリッド |

強力な環境・輸入規制監督 |

新興国/発展途上国 |

中ー高 |

現地生産により関税が削減され、現地の環境規制への迅速な適応が可能 |

|

プレミアムニッチ製品イノベーション |

ヨーロッパ |

成熟市場 |

排出物及び原材料に関する厳格な規制 |

先進国 |

高 |

研究開発に多額の投資ができる企業は、グリーンプレミアム/コーティング性能により高い利益率を獲得できます |

|

アフターマーケット及び再生サービス |

ラテンアメリカ |

新興市場 |

インフラ維持のための規制上のインセンティブ |

発展途上国 |

中 |

既存資産のメンテナンスが必要であり、OEM供給に比べて参入コストが低い |

|

エコラベル及び認証取得製品ライン |

Mask |

|||||

|

現地R&D及びカスタム処方センター |

||||||

|

技術ライセンス/合弁事業 |

||||||

|

持続可能なサプライチェーン統合 |

||||||

|

デジタル/スマートコーティングプラットフォームサービス |

||||||

ソース: SDKI Analytics 専門家分析

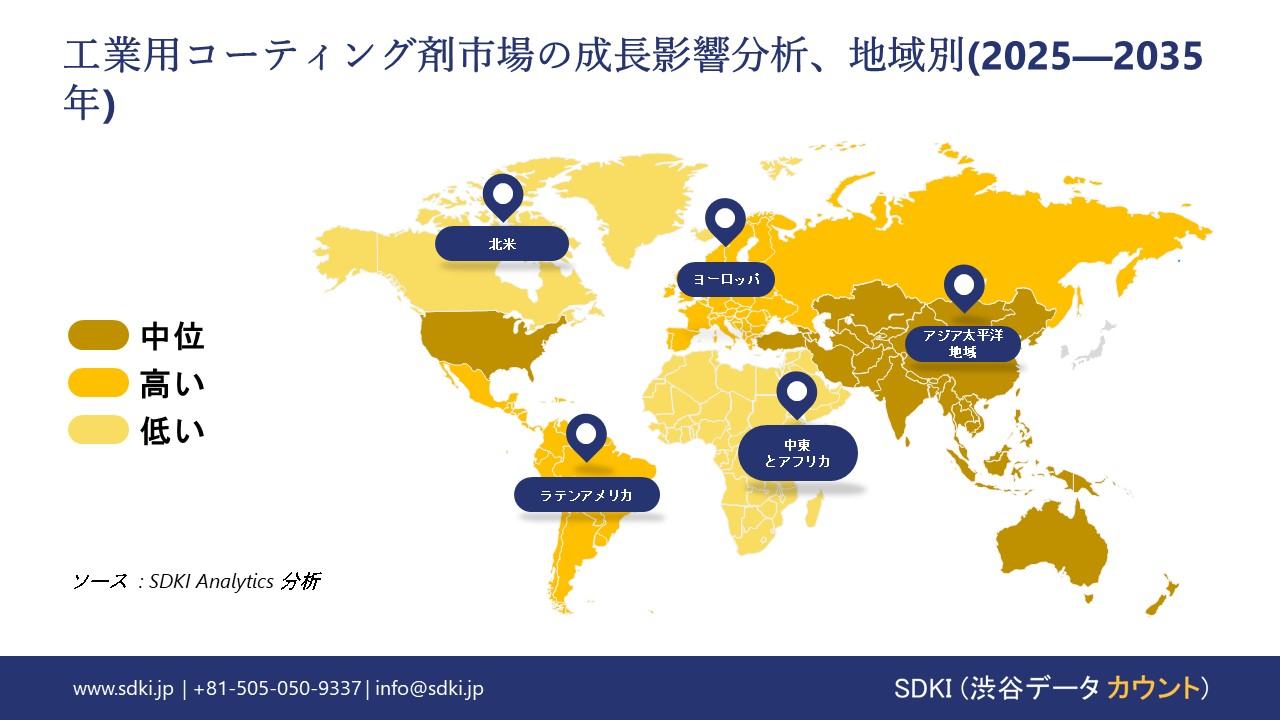

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の工業用コーティング剤市場規模:

北米の工業用コーティング剤市場は、予測期間中に2番目に大きな収益シェアを記録すると予想されています。この市場の成長に寄与する主な要因は、インフラ建設の増加、紫外線劣化、そして化学物質への曝露です。工業用コーティング剤は、新しい橋梁、送電網、水処理施設を腐食から守る上で重要な役割を果たしています。これに加え、市場の大部分は既存資産の補修によって牽引されています。

さらに、自動車産業における需要と売上の増加、そして熟練労働者の確保が、北米の工業用コーティング剤市場の成長をさらに促進しています。

- 北米の工業用コーティング剤市場の強度分析:

北米の工業用コーティング剤市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑(厳格な輸出管理、知的財産法) |

標準(米国と同等だが、より緩い) |

|

価格体系 |

市場主導型 |

ハイブリッド(政府のインセンティブと市場原理の併用) |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの工業用コーティング剤市場規模:

ヨーロッパの工業用コーティング剤市場は、予測期間中に堅調な成長を示すと予測されています。産業の発展、急速な都市化、新しい建物の建設、橋梁、工場、その他の産業施設などの公共インフラの建設により、より多くのコーティングが必要となり、この地域の市場成長を牽引しています。さらに、政府の取り組みや産業投資による修理、メンテナンス、改修、製造量の増加も市場の成長につながっています。

例えば、フランスなどのヨーロッパ地域では、耐熱性及び耐腐食性の特殊コーティングを必要とする航空宇宙産業や防衛産業が市場の成長を大きく牽引しています。

- ヨーロッパの工業用コーティング剤市場の強度分析:

ヨーロッパの工業用コーティング剤市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

|

半導体に対する政府の優遇措置 |

中 |

高い |

中程度 |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の工業用コーティング剤市場規模:

当社のアナリストによると、アジア太平洋地域の工業用コーティング剤市場は、予測期間中に4.1%という最高のCAGRで成長し、42.9%というトップの収益シェアを獲得して市場をリードすると見込まれています。この地域の成長は、急速な工業化、製造業の拡大、そして加速する都市化など、複数の要因によって推進されています。日本、韓国、マレーシアなどのアジア太平洋地域は、半導体やその他の民生用電子機器の世界的リーダーであり、工業用コーティング剤の需要を高めています。さらに、工業用コーティング剤市場の成長は、中国の「一帯一路」構想やインドの「国家インフラ・パイプライン(NIP)」構想といった政府プログラムに支えられており、これらの政策は大量の保護コーティングへの投資につながっています。

- アジア太平洋地域の工業用コーティング剤市場の強度分析:

アジア太平洋地域の工業用コーティング剤市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中高 |

高 |

中 |

高 |

低 中 |

|

輸出量 |

中 |

高 |

中低 |

高 |

中 低 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI / データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

工業用コーティング剤業界概要と競争ランドスケープ

工業用コーティング剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

工業用コーティング剤との関係 |

|

PPG Industries, Inc. |

米国 |

工業、自動車、消費者市場向けの塗料、コーティング剤、特殊材料のグローバルメーカー |

|

Sherwin-Williams |

米国 |

工業用及び保護コーティング剤の世界最大級の開発、製造、販売会社 |

|

Akzo Nobel N.V. |

オランダ |

工業用途向けの高性能コーティング剤と特殊化学品を製造するオランダの多国籍企業 |

|

Axalta Coating Systems |

Mask |

|

|

RPM International Inc. |

||

|

Hempel A/S |

||

|

Jotun |

||

|

KCC Corporation |

||

|

Berger Paints India Ltd. |

||

|

Asian Paints Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

工業用塗料の世界および日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Airbus SE | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の工業用コーティング剤市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

工業用コーティング剤との関係 |

|

Nippon Paint Holdings Co., Ltd. |

日本発祥 |

アジア最大級の塗料・コーティング剤メーカーであり、幅広い工業用コーティングソリューションを提供しています。 |

|

Kansai Paint Co., Ltd. |

日本発祥 |

自動車、工業、保護用途向けの高性能コーティングを提供する日本の大手塗料メーカーです。 |

|

Chugoku Marine Paints, Ltd. |

日本発祥 |

船舶及び保護コーティングの世界的なスペシャリストであり、工業用防錆ソリューションに特化しています。 |

|

BASF Japan Ltd. |

Mask |

|

|

Dai Nippon Toryo Co., Ltd. |

||

|

Musashi Paint Co., Ltd. |

||

|

Teknos Group Oy (日本支部) |

||

|

SACAL International (Sika Company) |

||

|

NOF Corporation |

||

|

Aica Kogyo Co., Ltd. |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

工業用コーティング剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 工業用コーティング剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

工業用コーティング剤市場最近の開発

世界的にも日本でも工業用コーティング剤市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

日付 |

会社名 |

発売の詳細 |

|

2024年8月 |

Sherwin-Williams |

Sherwin-Williamsは、高性能樹脂フローリング向けの新しい透明グラウト及びトップコート技術「Accelera One」を発売しました。この超高固形分コーティングは、高度なポリマー化学を駆使することで、速硬化性と施工時間の延長を実現します。 |

|

2025年7月 |

Nippon Paint Holdings |

Nippon Paint Holdingsは最近、インドでn-SHIELDペイントプロテクションフィルム(PPF)シリーズを発売し、主力塗料事業から自動車用表面保護フィルムへの事業多角化を図りました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証