急性骨髄性白血病市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 治療タイプ別、エンドユーザー別、年齢層別、診断方法別、薬剤タイプ別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

急性骨髄性白血病市場エグゼクティブサマリ

1) 急性骨髄性白血病市場規模

急性骨髄性白血病市場に関する当社の調査レポートによると、2025―2035年の予測期間中、市場は年平均成長率(CAGR)8.6%で成長すると予測されています。2035年には、市場規模は103億米ドルに達すると予想されています。

しかし、当社の調査アナリストによると、基準年の市場規模は29億米ドルがありました。免疫療法の応用分野の進歩と世界的な高齢化人口の増加は、世界の周縁地域における急性骨髄性白血病市場の成長を加速させています。

2) 急性骨髄性白血病市場の傾向 – 好調な軌道を辿るセクション

SDKI Analyticsの専門家によると、予測期間中に予測される急性骨髄性白血病市場の傾向には、標的療法と免疫療法、診断とバイオマーカー、経口/外来レジメンなどが含まれます。予測期間中に急性骨髄性白血病市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

CAGR (2025—2035年) |

主要な成長要因 |

|

標的療法および免疫療法 |

12.0% |

プレシジョン・メディシンの成長、規制当局による迅速な承認、研究開発投資 |

|

診断およびバイオマーカー |

15.0% |

NGSへのアクセス拡大、早期発見、診断に対する償還 |

|

経口/外来レジメン |

11.5% |

病院の負担軽減、経口療法の承認増加、患者の利便性向上への需要 |

|

化学療法/従来型治療 |

7.0% |

既存の標準治療、低コスト、新規治療法の普及率低下 |

|

支持療法および生活の質/緩和ケア |

9.0% |

患者層の高齢化、生存率への重点、医療インフラの改善 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 急性骨髄性白血病市場は何ですか?

急性骨髄性白血病は、骨髄に由来する悪性度の高い血液がんで、骨髄系血液細胞株に悪性度の高い影響を与えます。急性骨髄性白血病は、骨髄における異常な白血球の急速な増殖を特徴とし、正常な血液細胞の産生を阻害します。急性骨髄性白血病は、治療アプローチと治療方針に基づいて分類されます。

4) 日本の急性骨髄性白血病市場規模:

日本の急性骨髄性白血病市場は、予測期間中に年平均成長率(CAGR)8.2%で成長すると予測されています。市場の成長は、主に日本の高齢化、医療へのアクセス向上、診断能力の向上、そして血液がん治療を支援する国の政策によって牽引されています。

当社の調査レポートによると、日本は現在、世界で最も高齢化率の高い国であり、2030年までに人口の31%が65歳以上になると推定されています。高齢者は、急性骨髄性白血病などの慢性疾患にかかりやすく、高度な医療支援が必要です。さらに、急性骨髄性白血病に対する外来治療や経口投与治療の利用可能性と選好度の高まりにより、治療管理がより簡便でアクセスしやすくなっています。スタートアップ法2025やデジタルヘルス拡大といった政府の重要な施策も、この市場拡大に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

急性骨髄性白血病市場に関連する日本の現地市場プレーヤーにとっての様々な収益機会は:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

精密診断パートナーシップ |

病院統合、バイオマーカーの使用 |

個別化医療、NGS技術の導入、研究協力の需要 |

日本では、診断精度と早期発見が治療戦略の中心となりつつあります。 |

中 |

|

希少疾病用医薬品の迅速開発 |

PMDA承認取得率、保険償還への組み入れ |

希少疾病用医薬品指定の恩恵、規制上のインセンティブ、パイプラインの拡大 |

日本の規制環境は、迅速な治療経路を通じて希少がんへの迅速なアクセスを支援しています。 |

中 |

|

外来AML経口治療薬 |

患者遵守率、処方箋薬の採用 |

在宅ケアへの嗜好、人口の高齢化、コスト抑制政策 |

慢性腫瘍ケアにおいては、病院負担の少ない治療法への文化的かつ制度的なシフトが進んでいます。 |

低 |

|

デジタルモニタリングとeヘルスツール |

Mask |

|||

|

大学病院臨床試験 |

||||

|

移植後AMLケアプログラム |

||||

|

地域COE(センター・オブ・エクセレンス) |

||||

|

コンパニオン診断薬の共同開発 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の急性骨髄性白血病市場の都道府県別内訳:

以下は、日本の急性骨髄性白血病市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京都 |

11.5% |

一流病院と研究センターの集積度が高く、患者密度が高く、新しい治療法への早期アクセスが可能 |

|

大阪府 |

10.8% |

腫瘍学/血液学のインフラが充実しており、地域の紹介センターがあり、診断の普及率が高い |

|

神奈川県 |

10.5% |

東京に近い、高齢化が進む郊外地域にあり、専門クリニックへのアクセスが良い |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

急性骨髄性白血病市場成長要因

当社の急性骨髄性白血病市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療の質の向上と患者層:

予測期間中、価値に基づくケアモデルの導入が拡大しているため、市場は成長を続けています。例えば、AHRQ(米国がん研究センター)が支援する研究では、早期介入の費用対効果の高さが強調されています。また、ベネトクラックスとアザシチジンの併用などの標的療法による早期介入は、入院患者数を23%削減し、合併症の予防により2年間で米国の医療費を410百万米ドル削減したと推定されています。

さらに、急性骨髄性白血病の世界的な発症率は、特に高齢者層で増加傾向にあります。NIH(米国国立衛生研究所)の報告によると、2021年には世界中で144,645人の患者が急性骨髄性白血病と診断され、治療を受けています。製薬会社は、高齢患者にとって安全な治療法の開発と、老年腫瘍学アウトリーチプログラムの強化を優先しています。

- 政府支出と治療イノベーション:

予測期間中の公的保険適用範囲の拡大により、市場は成長しています。当社の調査アナリストの観察によると、米国における急性骨髄性白血病治療の患者1人あたりの平均月額費用は、初期の導入療法段階で15,000米ドルを超えており、その大部分は入院治療に起因しています。さらに、メディケアは2023年に急性骨髄性白血病治療に13億米ドルを支出し、ベネトクラックスが最も多く使用されています。さらに、FLT3阻害剤、IDM1/2阻害剤、BCL-2阻害剤などの標的療法の導入は、現在の臨床実践を変革しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 急性骨髄性白血病市場の世界シェア

SDKI Analyticsの専門家によると、急性骨髄性白血病市場の世界シェアに関するレポートの洞察は:

|

レポート洞察 |

|

|

CAGR |

8.6% |

|

2024年の市場価値 |

29億米ドル |

|

2035年の市場価値 |

103億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

急性骨髄性白血病市場セグメンテショーン分析

急性骨髄性白血病市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を治療タイプ別、エンドユーザー別、年齢層別、診断方法別、薬剤タイプ別にセグメント化しました。

治療タイプ別に基づいて、化学療法、 標的療法、 幹細胞移植、免疫療法に分割されています。このうち、標的療法は予測期間中に64%を占めると予想されています。このセグメントは、遺伝子変異特異的治療の採用増加により拡大しています。FLT3やIDHなどの特定の遺伝子変異を特定する能力が向上しており、これが個別化標的薬の使用を促進しています。

さらに、世界中の規制当局はこれらの治療法の承認を迅速に進めています。例えば、2023年のキザルチニブの承認は、6ヶ月以内に処方量が50%増加しました。化学療法は、強力な化学療法に耐えられない可能性のある高齢患者にとって、現実的な代替治療となります。

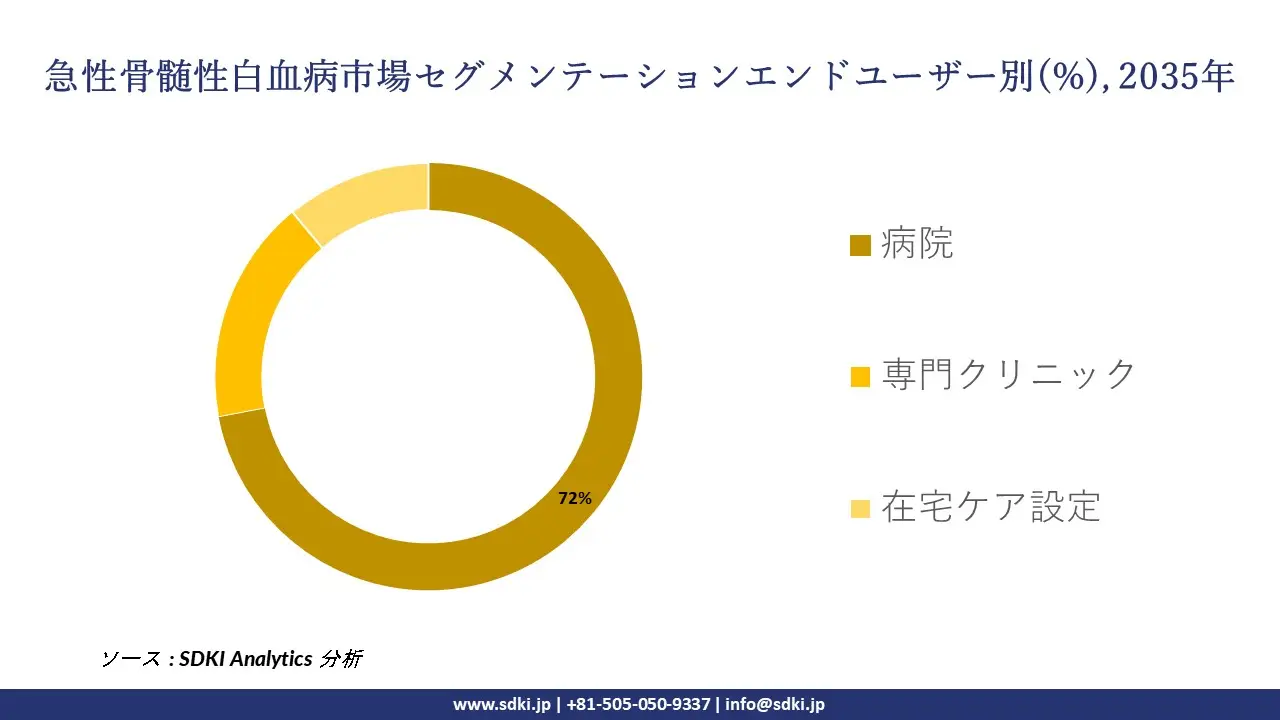

エンドユーザー別に基づいて、病院、専門クリニック、 在宅ケア設定に分割されています。病院サブセグメントは、予測期間中に72%を占めると予想されます。急性骨髄性白血病の治療には、入院による点滴、輸血、遺伝子検査といった複雑な処置が伴い、これらはすべて主に病院環境で実施されます。

ほとんどの政府および民間保険プランは、病院ベースのサービスを通じて急性骨髄性白血病治療に対する償還を提供しています。さらに、病院は急性骨髄性白血病治療に関連する第I/II相臨床試験の中心拠点となっています。

以下は、急性骨髄性白血病市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

治療タイプ別 |

|

|

エンドユーザー別 |

|

|

年齢層別 |

|

|

診断方法別 |

|

|

薬剤タイプ別 |

|

ソース: SDKI Analytics 専門家分析

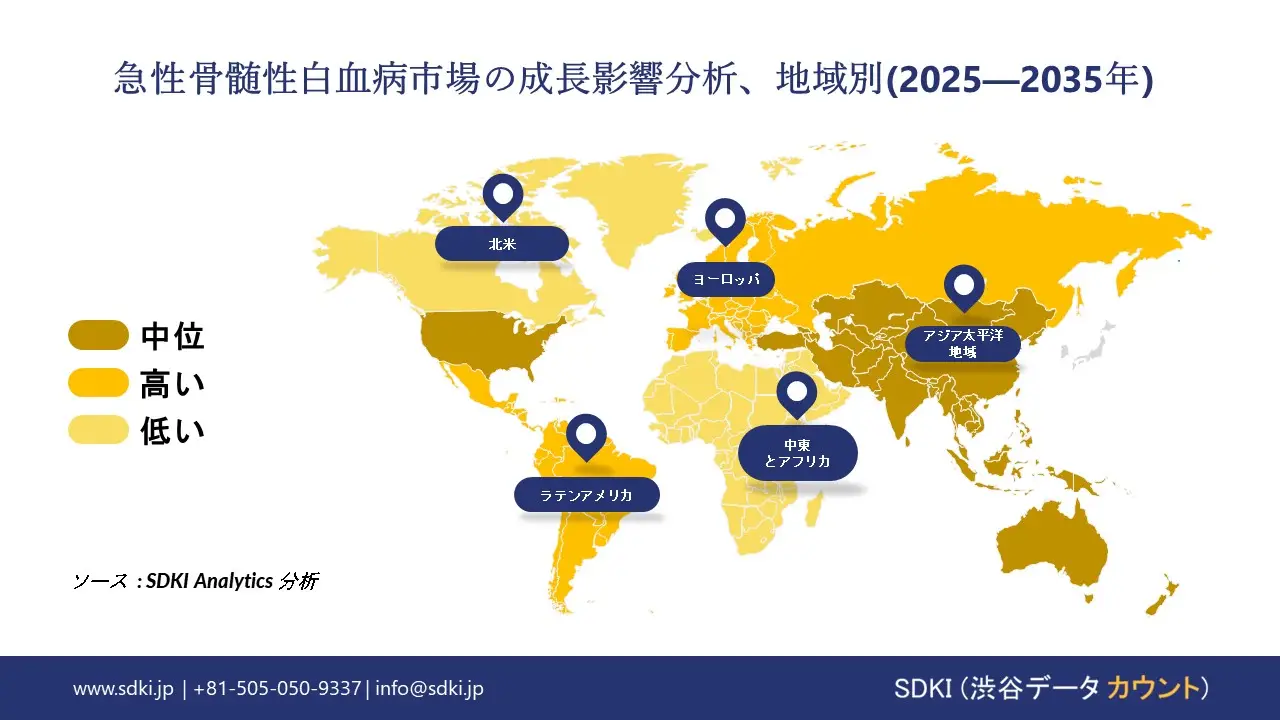

急性骨髄性白血病市場における調査対象地域:

SDKI Analyticsの専門家は、急性骨髄性白血病市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

急性骨髄性白血病市場の制約要因

急性骨髄性白血病市場シェアを世界的に制限する主な要因の一つは、厳格な価格統制であります。

厳格な価格統制:当社の調査レポートによると、政府は厳格な価格上限を設けて介入しており、これは急性骨髄性白血病市場における最も大きな障壁の一つとなっています。医療費支出を管理し、患者のアクセスを向上させるため、価格上限や交渉による値引きといった形で価格の大幅な引き下げが頻繁に行われています。これにより、メーカーの収益性が制限され、資本蓄積が抑制され、関連市場における高度な研究開発が停滞しています。

急性骨髄性白血病市場 歴史的調査、将来の機会、成長傾向分析

急性骨髄性白血病メーカーの収益機会

世界中の急性骨髄性白血病メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

標的療法/プレシジョン・メディシンのパイプライン拡大 |

北米 |

新規薬剤に対する規制対応の高度化と、分子・ゲノム診断への大規模な研究開発投資 |

|

幹細胞移植キャパシティと移植後サポートの向上 |

ヨーロッパ |

確立された移植センターと、より良い患者フォローアップおよび支持療法インフラへの需要の高まり |

|

AML化学療法薬のジェネリック医薬品およびバイオシミラー |

ラテンアメリカ |

コスト感度の低下、AML発症率の認識の高まり、そしてより手頃な価格の標準治療化学療法オプションへの需要 |

|

診断およびバイオマーカー検査(FLT3、IDHなど) |

Mask |

|

|

併用療法/免疫療法の補助療法 |

||

|

医療サービスが行き届いていない地域におけるアクセスと治療の改善 |

||

|

病院および専門がんセンターへの流通ネットワーク |

||

|

規制当局によるファストトラック/早期アクセスプログラム |

||

ソース: SDKI Analytics 専門家分析

急性骨髄性白血病シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、急性骨髄性白血病市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

官民臨床試験パートナーシップ |

北米 |

成熟 |

ハイブリッド型(強力な公的資金と民間研究開発) |

先進国 |

高 |

成熟したシステムは、共同出資による試験や新規治療法の迅速な実用化をサポートできるため |

|

ゲノム/バイオマーカーに基づく診断の展開 |

ヨーロッパ |

成熟 |

混合型(公的医療保険償還と民間診断ラボ) |

先進国 |

中 |

規制および保険償還の枠組みは、コンパニオン診断と精密な分子サブタイピングの導入をサポートしているため |

|

費用対効果の高い化学療法ジェネリック戦略 |

ラテンアメリカ |

新興 |

ハイブリッド型 / 公的医療保険と民間医療保険 |

発展途上国/新興国 |

低 ― 中 |

多くの患者が標準的な化学療法に依存しており、手頃な価格の選択肢に対する満たされていないニーズがあるため |

|

迅速な規制承認と現地製造 |

Mask |

|||||

|

専門腫瘍学ハブの卓越センター |

||||||

|

外来/外来腫瘍学サービスの拡大 |

||||||

|

共同臨床試験プラットフォームと規制調和 |

||||||

|

政府主導のアクセス/償還プログラム |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の急性骨髄性白血病市場規模:

急性骨髄性白血病市場は、イノベーションの急増と治療費の高騰を背景に着実に拡大しており、世界市場シェアの42.5%を占めています。例えば、米国では、先進治療に対する民間保険適用への強い市場需要と、強固な臨床試験エコシステムによって、導入が劇的に増加しています。

米国は、イノベーションと開発イニシアチブにおいて依然として主要な地域です。さらに、米国は人口規模の大きさとFDAによる医薬品承認プロセスの効率性の高さから、この市場をリードしています。一方、カナダは、標準的な治療への公平なアクセスを保証する強固な公衆衛生システムを誇っています。

- 北米の急性骨髄性白血病市場の市場強度分析:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強み - 大規模な患者基盤、新規治療法への高い支払意欲、高度な診断、民間および公的資金 |

中程度 - 人口が少ない、州によって普及率が異なる、規制や償還の遅延により成長速度が制限されます |

|

規制環境の複雑さ |

複雑 - 複数のFDA指定、ファストトラック/希少疾病用医薬品プログラムが役立つものの、厳格な審査と厳しい臨床データの提出が求められる、州と連邦の重複制度 |

標準 - カナダ保健省による承認が一元化されている、州による償還、HTAプロセス、米国に比べて早期に利用できる希少疾病用医薬品のパスウェイが少ない |

|

価格体系 |

ハイブリッド - 交渉による割引、リベート、保険プランを伴う市場主導型。州/支払者によって変動あり |

規制 - 償還に関する政府との交渉・承認、承認後は州間でより均一な価格設定 |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの急性骨髄性白血病市場規模:

ヨーロッパの急性骨髄性白血病市場は、治療法の進歩と人口動態の動向に支えられ、拡大しています。主な成長要因としては、標的治療と個別化治療への移行が挙げられます。ドイツは自由な価格設定の恩恵を受けており、EMA(ヨーロッパ医薬品庁)の承認後、新しいAML治療薬が迅速に市場に投入されるようになっています。さらに、ドイツでは毎年かなりの数の新規白血病診断が報告されており、AMLの発症率はヨーロッパの傾向に沿っています。さらに、ヨーロッパ健康データスペース(European Health Data Space)などのEU全体の取り組みにより、地域全体での研究協力と資金へのアクセスが積極的に改善されており、予測期間中の市場拡大を牽引しています。

- ヨーロッパの急性骨髄性白血病市場の市場強度分析:

ヨーロッパの急性骨髄性白血病市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 強力 - 人口の高齢化、臨床試験能力は良好だが、NHSの予算制約により制限される可能性があります |

強力 – 医療費支出が堅調、診断・移植インフラが充実、アンメットニーズが高い |

中程度 強力 – バイオテクノロジー/製薬セクターは好調。公的医療予算は増加しているものの、償還の遅延により制約を受けています |

|

規制環境の複雑さ |

複雑 - Brexit後の乖離、MHRAとNICE、価値に基づくHTA、EUのHTAとの連携は直接的には適用できない |

標準から複雑 – EMAによる中央集権的な承認に加え、明確に定義されたプロセスに基づく国家医療技術評価(G BA)があり、やや厳格 |

標準~複雑 – EMA + 各国のHAS/CEESPプロセス、費用対効果の負担、場合によっては書類が長くなります |

|

価格体系 |

規制/ハイブリッド - NHSが多くの項目を設定し、価格交渉、割引制度、そして民間市場への影響が多少あります |

ハイブリッド/規制 – 法定健康保険による償還、交渉価格、参考価格設定、ジェネリック医薬品との競争 |

規制 – 政府による交渉、償還は費用対効果と予算への影響に基づいて行われ、患者の負担は限定的 |

|

熟練人材の確保 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーション・エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の急性骨髄性白血病市場規模:

アジア太平洋地域の骨髄性白血病市場は、罹患率の上昇(過去30年間でAML症例数は世界中で急増している)、高齢化、そして標的治療薬の採用率の向上に刺激され、着実な成長が見込まれています。

さらに、この地域には、世界的な腫瘍治療企業や、コストとアクセスの動向に影響を与える多くの現地のジェネリック医薬品/腫瘍治療企業など、主要な商業的競合企業が活発に活動しています。日本と韓国は治療革新の最前線にあり、中国とインドは患者数が多いことから、販売量の増加に大きく貢献しています。

- アジア太平洋地域の急性骨髄性白血病市場の市場強度分析:

アジア太平洋地域の急性骨髄性白血病市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

南韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

中程度‑強 |

|

一人当たり医療費 |

高 |

中‑高 |

中 |

中 |

低‑中 |

|

高齢化の影響 |

高 |

高 |

中 |

高 |

中 |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡大 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準への規制の整合 |

|||||

|

健康保険の適用範囲 |

|||||

|

医療分野における研究開発投資 |

|||||

|

労働力の供給状況(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

急性骨髄性白血病業界概要と競争ランドスケープ

急性骨髄性白血病市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地国 |

急性骨髄性白血病との関係 |

|

Pfizer Inc. |

米国 |

75歳以上の成人、または併存疾患を有する新規AML患者を対象に、低用量シタラビンとの併用で用いられるヘッジホッグシグナル伝達経路阻害剤であるGlasdegib(Daurismo)などの治療薬を開発・販売しています。 |

|

Novartis AG |

スイス |

FLT3遺伝子変異陽性AMLの新規診断において、化学療法との併用療法が承認されているキナーゼ阻害剤であるMidostaurin(Rydapt)を販売しています。また、Scemblix(asciminib)をはじめとするパイプライン候補薬の開発も行っています。 |

|

AbbVie Inc. |

Mask |

|

|

Bristol Myers Squibb |

||

|

Servier Laboratories |

||

|

Jazz Pharmaceuticals plc |

||

|

Amgen Inc. |

||

|

Gilead Sciences, Inc. (Kite Pharma) |

||

|

Teva Pharmaceutical Industries Ltd. |

||

|

Macrogenics, Inc. |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

日本の急性骨髄性白血病市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

急性骨髄性白血病との関係 |

|

Daiichi Sankyo Company, Limited |

日本発祥 |

再発性/難治性のFLT3-ITD変異型AMLを適応症とするFLT3阻害剤、バンフリタ(キザルチニブ)を日本で開発・販売しています。また、抗体薬物複合体を含む充実したオンコロジーパイプラインを有しています。 |

|

Otsuka Pharmaceutical Co., Ltd. |

日本発祥 |

特定の遺伝子変異(それぞれFLT3およびIDH1)を有するAMLの治療薬として、ゾスパタ(グラスデギブ)およびティブソボ®(イボシデニブ)を日本で販売しています。 |

|

Astellas Pharma Inc. |

日本発祥 |

再発性または難治性のFLT3変異型AMLの治療薬として、FLT3/AXL阻害剤、ゾスパタ(ギルテリチニブ)を日本で販売しています。これらは、当社のオンコロジーポートフォリオにおける主要製品です。 |

|

Sumitomo Pharma Co., Ltd. |

Mask |

|

|

Nippon Shinyaku Co., Ltd. |

||

|

Chugai Pharmaceutical Co., Ltd. |

||

|

Bayer Yakuhin, Ltd. |

||

|

Takeda Pharmaceutical Company Limited |

||

|

Mitsubishi Tanabe Pharma Corporation |

||

|

SymBio Pharmaceuticals Limited |

||

ソース: SDKI Analytics 専門家分析と会社ウェブサイト

急性骨髄性白血病 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 急性骨髄性白血病 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

急性骨髄性白血病市場最近の開発

急性骨髄性白血病市場に関連する最近の商業化と技術進歩のいくつかは、世界と日本の両方で見られます:

|

発売日 |

会社名 |

発売の詳細 |

|

2023年12月 |

Pfizer Inc. |

再発性または難治性のB細胞前駆細胞性急性リンパ性白血病(ALL)の治療薬として、BESPONSA(イノツズマブ オゾガマイシン)が日本で発売されました。本剤はALLを適応症としていますが、AMLを含む急性白血病の鑑別診断および治療において非常に重要な役割を担っています。今回の発売は厚生労働省の承認取得を受けてのものであり、日本の患者さんの治療選択肢を拡大するものです。 |

|

2023年12月25日 |

Daiichi Sankyo Company, Limited |

Daiichi Sankyoは、自社開発の標的療法であるVANFLYTA(キザルチニブ)を、再発性または難治性のFLT3-ITD変異型AMLの治療薬として日本で本格的に発売することを発表しました。この発売は、2023年6月の日本での承認取得に続くものです。ヴァンフリタは、非常に強力かつ選択的なFLT3阻害剤であり、予後不良と関連する特定の遺伝子サブタイプのAMLを有する日本の患者さんにとって、重要な新たな治療選択肢となります。特定の遺伝子サブタイプのAMLに対する治療選択肢です。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証