EVバッテリー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― バッテリー技術別、アプリケーション別、車両タイプ別、販売チャネル別、出力別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

EVバッテリー市場エグゼクティブサマリ

1)EVバッテリー市場規模

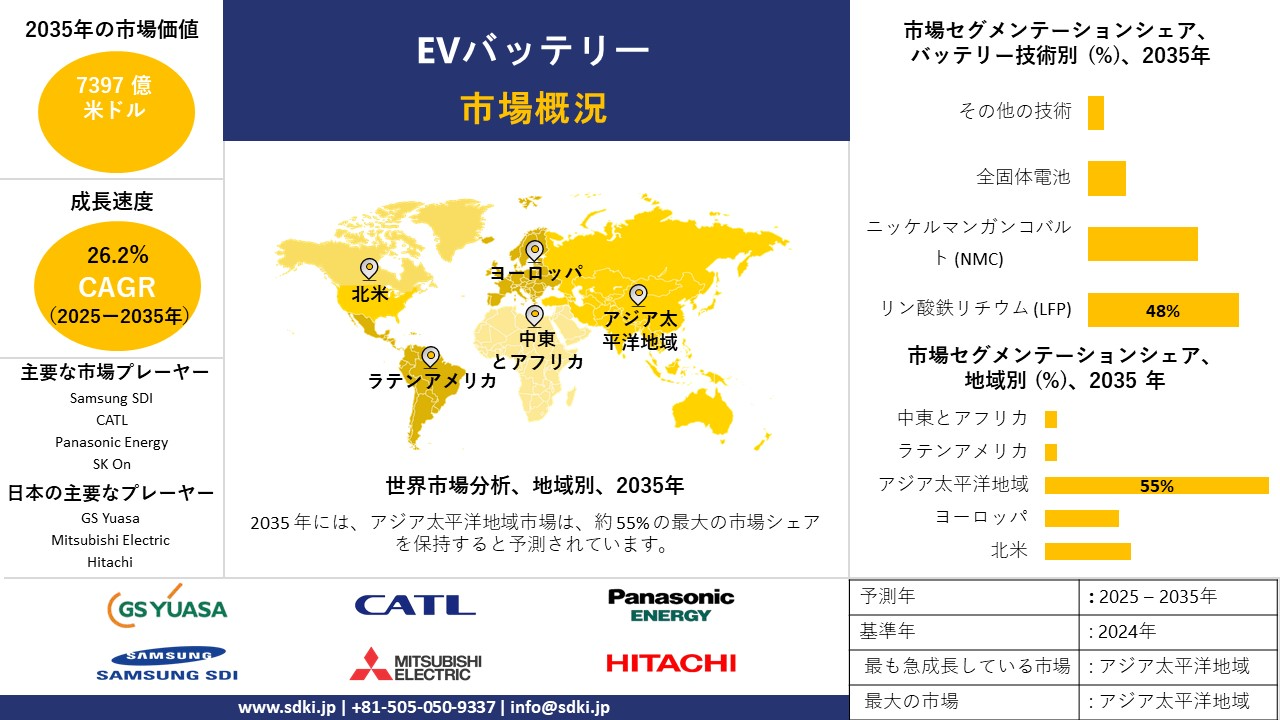

当社のEVバッテリー市場調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)26.2%で成長すると予想されています。2035年には、市場規模は7397億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は771億米ドルでしました。EVの急速な普及とバッテリー化学における技術革新は、世界のEV周辺地域におけるEVバッテリー市場の成長を加速させています。

2) EVバッテリー市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にEVバッテリー市場の傾向として予測されるものには、リチウムイオン/Liイオン、ソリッドステート及び次世代、バッテリーのリサイクル/再利用などが含まれます。予測期間中にEVバッテリー市場をリードすると予想される主要な傾向に関する詳細情報を以下に共有します。

|

市場セグメント |

主要地域 |

CAGR(2025年―2035年) |

主要な成長推進要因 |

|

リチウムイオン/Liイオン |

アジア太平洋地域 |

26.5 % |

エネルギー密度の向上、規模の経済、サプライチェーンの成熟 |

|

ソリッドステート及び次世代 |

北米地域 |

30.0 % |

研究開発のブレークスルー、安全性の優位性、プレミアムの採用 |

|

バッテリーのリサイクル/再利用 |

ヨーロッパ地域 |

24.0 % |

規制義務、循環型経済、原材料費の圧力 |

|

商用車用バッテリー |

アジア太平洋地域 |

27.5 % |

トラック輸送の電動化、インフラ拡張、フリート義務 |

|

バッテリーパックの統合 |

北米地域 |

25.8 % |

モジュールの標準化、コスト削減、現地生産 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - EVバッテリーとは何ですか?

電気自動車用バッテリーは、電気自動車に電力を供給する充電式エネルギー貯蔵装置の一種です。従来の内燃機関車の燃料タンクに代わる、エネルギーの中核を成すものです。EVバッテリーは、高エネルギー密度、長寿命、急速充電を実現するよう設計されており、効率性、軽量性、信頼性の高さから、リチウムイオンバッテリーが新しい電気自動車に多く採用されています。この進歩により、電気自動車、バス、人力車、二輪車の需要が世界中で高まっています。

4) 日本のEVバッテリー市場規模:

EVバッテリー市場は、厳格な電動化基準、産業政策による支援、そして化学と製造における急速なイノベーションによって、ダイナミックで過渡期にあります。成長軌道は力強く、2035年までに複利年間成長率(CAGR)19.5%が予測されています。EV購入への財政支援やガソリン車の段階的廃止目標を含む日本政府の「グリーン成長戦略」が、この市場を牽引する主要な要因となっています。東京や大阪といった大都市圏の高い人口密度は、EVの普及を促進しており、平均走行距離の短縮を背景にした充電インフラの整備もその一因となっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、EVバッテリー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

バッテリー製造・供給契約 |

市場シェアの拡大、生産設備稼働率 |

政府補助金、自動車OEMとの提携、サプライチェーンの現地化 |

日本の自動車メーカーは電動化への移行を積極的に進めており、信頼性の高いバッテリーサプライチェーンに対する国内需要が高まっています。政府は経済安定のため、生産の現地化を強く求めています。 |

高 |

|

セカンドライフバッテリーの活用 |

再利用バッテリーの量、二次市場からの利益率 |

EVフリートの老朽化、グリッドストレージの需要、持続可能性規制 |

市場では、使用済みEVバッテリーを住宅用及び商業用のエネルギー貯蔵システムに活用する革新的な循環型経済モデルが開発されています。これは、日本が資源効率に注力している姿勢とも合致しています。 |

中 |

|

バッテリーリサイクル・材料回収 |

重要材料の回収率、リサイクルプロセスの費用効率 |

原材料価格の変動、環境規制、サプライチェーンのセキュリティ |

日本の限られた天然資源は、閉ループ型バッテリーエコシステムへの多額の投資を促しています。リチウムやコバルトなどの高価値材料を回収するための高度なリサイクル技術が登場しています。 |

中 |

|

急速充電バッテリー技術 |

Mask |

|||

|

定置型エネルギー貯蔵システム |

||||

|

バッテリー管理システム・ソフトウェア |

||||

|

バッテリー・アズ・ア・サービス(BaaS)モデル |

||||

|

全固体電池の商業化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のEVバッテリー市場の都道府県別内訳:

EVバッテリー市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

29.0 % |

EVの普及率の高さ、研究開発拠点、有利なインセンティブ |

|

大阪府 |

28.0 % |

旺盛な物流需要、自動車クラスター、インフラ整備 |

|

神奈川県 |

28.5 % |

東京への近接性、バッテリーOEMの活動、技術の波及効果 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

EVバッテリー市場成長要因

当社のEVバッテリー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

世界的なEV販売の急増と脱炭素化に向けた規制の推進:

運輸部門の脱炭素化に向けた規制の取り組みにより、EVの需要が急増しています。世界各国政府は、より厳しい自動車排出ガス基準の導入、内燃機関(ICE)車の禁止または禁止計画、EV導入に対する補助金や税制優遇措置の提供、そしてネットゼロ目標の設定を進めており、これはEVバッテリーの成長にプラスの影響を与えています。

国際エネルギー機関(IEA)によると、世界のEV需要は2025年に20百万台に達すると予想されています。本レポートではまた、EVの急増に伴い、EVバッテリーと蓄電アプリケーションの両方において、エネルギー部門の需要が2024年に1TWhという歴史的な節目に達したことも強調しています。EVバッテリーの需要は2023年から25%増加しており、今後、市場の成長を確実にする戦略的な増加を示すことが期待されています。

-

バッテリー製造能力の向上とギガファクトリーへの投資:

EVバッテリーの需要増加に伴い、世界的に大規模な製造能力の必要性が高まっています。アジア太平洋地域、特に中国は、EVバッテリーの70%がここで製造されており、バッテリー製造能力で世界をリードしています。米国、イギリスなどの他のグローバルリーダーは、市場シェア拡大のため、貯蔵施設やバッテリー製造能力への投資を進めています。

政府と民間企業は、バッテリー製造のサプライチェーンのレジリエンス(回復力)を支える新たなバッテリー生産能力の構築に注力しています。さらに、リチウムイオンバッテリーのコスト削減も、世界的な製造能力の拡大を後押ししています。国際エネルギー機関(IEA)によると、リチウム価格は2022年のピーク時から85%下落しており、これがEVバッテリーの生産量の増加と世界の市場拡大につながっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - EVバッテリー市場の世界シェア

SDKI Analyticsの専門家によると、EVバッテリー市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

26.2% |

|

2024年の市場価値 |

771億米ドル |

|

2035年の市場価値 |

7397億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

EVバッテリー市場セグメンテーション分析

EVバッテリー市場の展望に関連する様々なセグメントにおける需要と機会を解説する調査を実施しました。市場は、バッテリー技術別、アプリケーション別、車両タイプ別、販売チャネル別、出力別に分割されています。

バッテリー技術別に基づいて、市場はさらにリン酸鉄リチウム (LFP)、ニッケルマンガンコバルト (NMC)、全固体電池、その他の技術に分割されています。これらの中で、LFPは市場を席巻しており、予測期間中に世界市場シェアの48%を占めると予想されています。LFPは優れた熱安定性と化学的安定性を備えており、EV車両への採用率が高まっています。これにより、高温での熱暴走を防ぎ、安定性を確保します。NMCバッテリーと比較して、LFPの寿命は2―3倍長く、コスト効率の高さも市場への採用率を押し上げています。さらに、コバルトフリーであることは倫理的な調達経路にも合致し、EVメーカーの持続可能性にも貢献します。当社の調査アナリストによると、LFPはNMCよりも30%安価であり、市場へのアクセス性を高めています。

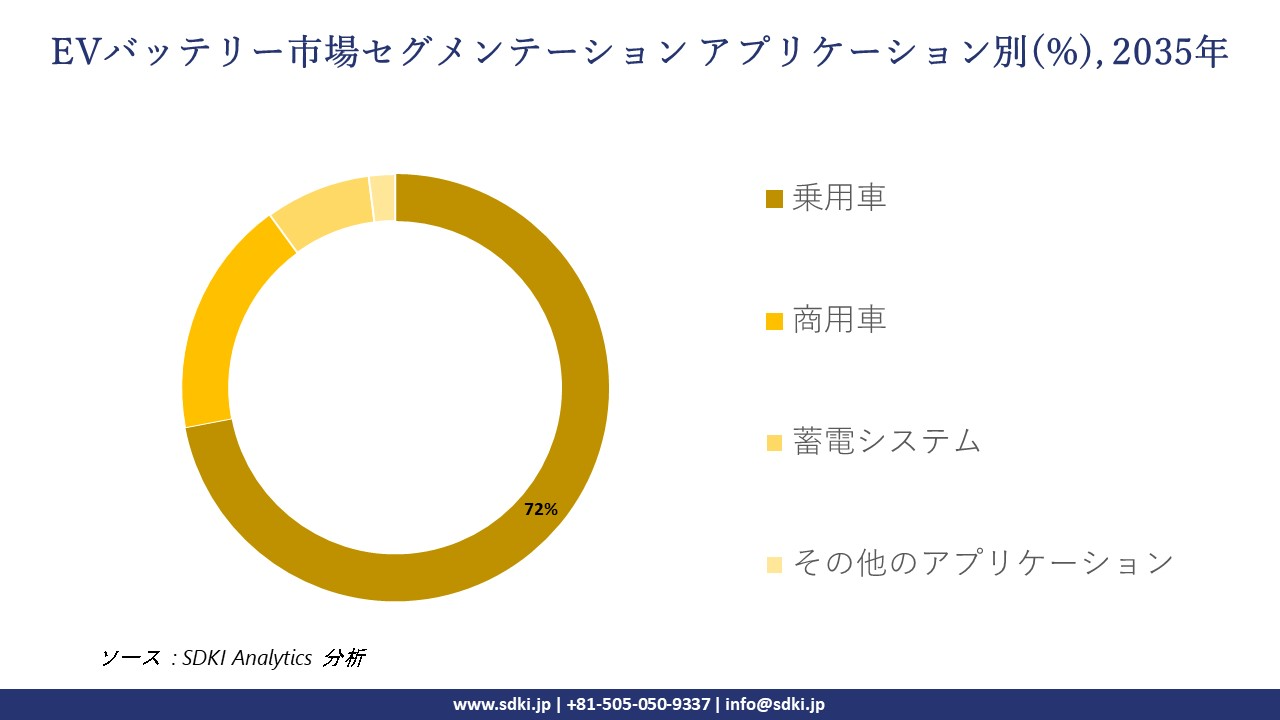

アプリケーション別に基づいて、乗用車、商用車、蓄電システム、その他のアプリケーションなどの対象となる子セグメントの中で、乗用車がリードしています。乗用車は2035年までに世界市場シェアの72%を占めると予測されています。乗用車における大量の需要はサプライチェーンに直接影響を与え、大量生産によるEVバッテリーのコスト削減につながっています。多様な性能と規制の推進は、乗用車におけるEVバッテリーの需要を拡大している2つの重要な要因です。ICEレポートによると、世界の自動車基準ではEVの採用が堅調に伸びており、2030年までに路上でのEV販売台数が320百万台を超えると予測されています。これはEVバッテリーの需要を押し上げ、世界的に拡大する可能性があります。

以下は、EVバッテリー市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

バッテリー技術別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

販売チャネル別 |

|

|

出力別 |

|

ソース: SDKI Analytics 専門家分析

世界のEVバッテリー市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

EVバッテリー市場の制約要因

EVバッテリー市場における世界的なシェア拡大を阻害する主要な要因の一つは、原材料供給の不安定さと重要鉱物への依存度です。EVバッテリーの製造は、リチウム、ニッケル、コバルト、グラファイト、マンガン、そして特定の太陽光発電グレード材料といった重要鉱物に大きく依存しています。これらの材料の供給は一部地域に集中しており、市場拡大プロセスにおける供給と輸入への依存度が高まっています。メーカーは一部地域での調達の一環として輸入関税を支払わなければならず、これが事業コストの上昇につながります。これは、世界市場への新規参入企業にとって大きな障壁となり、市場の成長を阻害する可能性があります。

EVバッテリー市場 歴史的調査、将来の機会、成長傾向分析

-

EVバッテリーメーカーの収益機会

世界中のEVバッテリーメーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長推進要因 |

|

先進/次世代バッテリー技術のライセンス供与 |

北米 |

強力な研究開発エコシステム、差別化されたバッテリーIPに対するOEMの高い需要 |

|

バッテリーパックの統合及びシステム販売 |

ヨーロッパ |

OEMは、バッテリー+BMS+パック統合のターンキーパートナーを選好 |

|

バッテリーリサイクル及びセカンドライフサービス |

アジア太平洋 |

高い累積設置基盤、循環型経済に向けた規制の推進 |

|

バッテリー交換/BaaS(バッテリー・アズ・ア・サービス) |

Mask |

|

|

定置型蓄電及び系統安定化 |

||

|

地域密着型セル製造パートナーシップ |

||

|

フリート向けモジュール型バッテリー・アズ・ア・サービス |

||

|

合弁事業による新興市場参入 |

||

ソース: SDKI Analytics 専門家分析

-

EVバッテリーの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、EVバッテリー市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

IPライセンス/ロイヤリティ |

北米 |

成熟 |

民間/ハイブリッド(医療以外) |

先進国 |

高 |

製造リスクを負うことなく、技術的リーダーシップを活用できます |

|

フルターンキーパック+統合 |

ヨーロッパ |

成熟 |

民間/ハイブリッド |

先進国 |

高 |

OEMがワンストップバッテリーシステムベンダーを優先的に利用できます |

|

合弁セル製造 |

ラテンアメリカ |

新興 |

公立/民間ハイブリッド |

新興国 |

中 |

現地パートナーと協力して、現地の資源(リチウム、鉱物)を活用できます |

|

リサイクル/セカンドライフサービス |

Mask |

|||||

|

バッテリー交換インフラモデル |

||||||

|

グリッドスケール定置型蓄電モデル |

||||||

|

フリートバッテリー・アズ・ア・サービス(リース) |

||||||

|

合弁/ライセンスによるグリーンフィールド参入 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

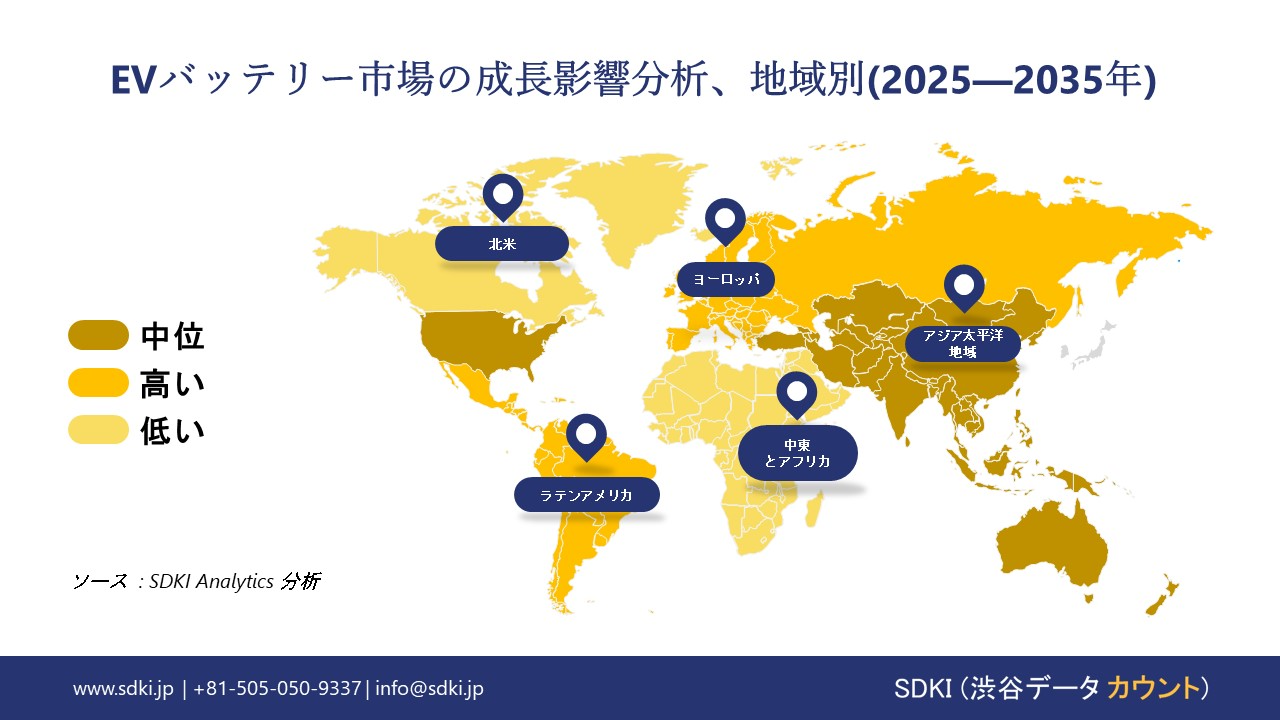

➤北米のEVバッテリー市場規模:

北米のEVバッテリー市場は、予測期間中に2番目に大きな収益シェアを確保すると予測されています。この地域の市場成長は、再生可能エネルギーシステムの進歩とパワーエレクトロニクスの需要に牽引されています。EVは、間欠的な電力や太陽光・風力発電を安定化させるための系統蓄電システムにとって不可欠です。

例えば、米国では、太陽光発電所や風力発電所に加え、大規模なBESS(蓄電池)の導入がEVバッテリーの需要増加につながっています。さらに、消費者の需要と電気自動車の普及の増加は、カナダ、米国、メキシコなどの地域で市場の成長をさらに加速させています。

- 北米のEVバッテリー市場の市場強度分析:

北米EVバッテリー市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度から強い |

|

規制環境の複雑さ |

複雑 |

中程度の複雑さ |

|

価格体系 |

ハイブリッド(インセンティブ/補助金による市場主導型) |

ハイブリッド(市場主導型だが、政府の強力な支援/インセンティブがあります) |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション・エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのEVバッテリー市場規模:

当社の調査アナリストによると、ヨーロッパのEVバッテリー市場は調査期間中、持続的な成長が見込まれます。堅固な研究開発インフラと自動車需要の増加が、この地域の市場成長を牽引しています。自動車の急速な電動化に加え、フランス、ドイツ、イギリスにおける先進的な産業用ロボットやマシンビジョンシステムの導入も、EVバッテリーの需要増加につながっています。

さらに、ヨーロッパバッテリーアライアンスなどの国家主導の取り組みやインセンティブは、研究開発とセル製造への資金提供を行っており、ヨーロッパにおける市場の大幅な成長に貢献しています。

- ヨーロッパEVバッテリー市場の市場強度分析:

ヨーロッパEVバッテリー市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度から強い |

強力 |

中程度―強い |

|

規制環境の複雑さ |

複雑(ブレグジット後の乖離とUKCA/CEの二重準拠) |

複雑(規制が厳しく、環境/エネルギーコストへの圧力が強い) |

中程度(EU法に準拠、国内政策の明確化が一部見られます) |

|

部品供給リスク |

中程度から強い(多くのセル/原材料を輸入に依存しており、半導体供給リスクがあります) |

中程度(国内に一定の能力があり、OEM主導の強力なサプライチェーンがあり、原材料の輸入が依然として必要) |

中程度(現地調達率は向上しているが、依然として多くの部品・材料を輸入に依存しています) |

|

製造及びEMS能力 |

Mask |

||

|

熟練人材の確保 |

|||

|

規格及び認証フレームワーク |

|||

|

イノベーション・エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電気電子機器廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のEVバッテリー市場規模:

アジア太平洋地域のEVバッテリー市場は、予測期間中、売上高シェア55%、複利年間成長率10.5%と、市場を牽引すると予測されています。この地域の市場成長を牽引する主な要因は、電気自動車に対する消費者需要の高まり、堅調な自動車産業、そしてEVバッテリー市場の拡大をさらに後押しする航空宇宙・防衛インフラの進歩です。

中国や韓国などの主要アジア太平洋地域は、バスやトラックなどの乗用車に加え、消費者向け自動車の世界的なハブであり、急速に電動化が進んでいます。これにより、EVバッテリーの需要が高まっています。

- アジア太平洋地域のEVバッテリー市場の市場強度分析:

アジア太平洋地域のEVバッテリー市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中―強 |

強い |

中程度―強い |

強い |

強い |

|

半導体製造の強み |

高 |

高い |

中程度(包装・試験) |

高い |

中程度(成長中) |

|

コンシューマーエレクトロニクスの需要 |

中―高 |

高い |

高い(製造・輸出拠点) |

非常に高い |

高い(成長中) |

|

輸出志向 |

Mask |

||||

|

現地の優遇措置 |

|||||

|

研究開発エコシステムの強み |

|||||

|

IoT / コネクティビティの普及レベル |

|||||

|

5G / ネットワークインフラの影響 |

|||||

|

政策及び貿易支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

EVバッテリー業界概要と競争ランドスケープ

EVバッテリー市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

EVバッテリーとの関係 |

|

LG Energy Solution |

韓国 |

大手自動車メーカー向けEVバッテリーメーカー |

|

Samsung SDI |

韓国 |

電気自動車向けリチウムイオンバッテリーの生産 |

|

SK On |

韓国 |

世界中の自動車パートナー向けEVバッテリーソリューション |

|

CATL |

Masked Information |

|

|

BYD |

||

|

Panasonic Energy |

||

|

Tesla |

||

|

Northvolt |

||

|

Farasis Energy |

||

|

Romeo Power |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

EVバッテリーの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Amazon. Inc. |

|

||

| Walmart Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のEVバッテリー市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

EVバッテリー関連 |

|

Prime Planet Energy & Solutions |

日本発祥 |

車載用リチウムイオン電池の合弁会社 |

|

Envision AESC |

日本発祥のサービス |

日本拠点によるEVバッテリー製造 |

|

GS Yuasa |

日本発祥 |

電気自動車用リチウムイオン電池 |

|

Toyota |

Mask |

|

|

Nissan |

||

|

Honda |

||

|

Mitsubishi Electric |

||

|

Hitachi |

||

|

Toshiba |

||

|

Mazda |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

EVバッテリー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます EVバッテリー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

EVバッテリー市場最近の開発

EVバッテリー市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

打ち上げ予定日 |

会社名 |

発売の詳細 |

|

2024年4月 |

CATL (Contemporary Amperex Technology Co., Limited) |

世界初のLFP(リン酸鉄リチウム)バッテリー「神星プラス」を発売しました。このバッテリーは、1回の充電で1,000km(621マイル)以上の走行距離を実現します。この「超急速充電」バッテリーは、わずか10分で0%から80%まで充電でき、エネルギー密度は205Wh/kgを誇ります。CATLは、このバッテリーが複数の大手自動車メーカーに採用され、2024年第2四半期に量産・納入を開始する予定であると発表しました。この製品は、量販EVにおける航続距離の不安と充電時間という消費者の主要な懸念に直接対応します。 |

|

2024年1月 |

Toyota Motor Corporation |

技術革新の詳細:固体電池製造における技術革新を発表。これにより、固体電解質の製造工程が簡素化されます。Toyotaはこの革新により、コストと拡張性という大きな課題を解決できると主張しています。Toyotaはまた、2027―2028年までに全固体電池の量産化を目指すロードマップを発表し、航続距離1,000km、充電時間10分以内を目標としています。さらに、1,200kmの航続距離を実現可能な「上位仕様」を開発中であると述べた。この発表は、トヨタのEV戦略の大幅な加速を示唆しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証