石油増進回収市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 技術別、アプリケーション別、油種別、最終ユーザー業界別、事業規模別及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

石油増進回収市場エグゼクティブサマリ

1) 石油増進回収市場規模

弊社の石油増進回収市場に関する調査レポートによると、市場は2025―2035年の予測期間中に年平均成長率4.6%で拡大し、2035年には902億米ドルに達する見込みです。

一方、弊社のリサーチアナリストによると、基準年における市場規模は581億米ドルでした。この市場は、世界的なエネルギー需要の増加によって牽引されており、それが高度なEOR技術とソリューションの導入を必要としています。さらに、持続可能性目標に沿った排出量削減を求める様々な規制戦略も、市場成長を後押ししています。

2) 石油増進回収市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に確認された石油増進回収市場の傾向には、ガス圧入、熱回収、化学物質注入、オフショアEOR、微生物EORなどが含まれます。以下に、予測期間中に石油増進回収市場を牽引すると予想される主要傾向に関する詳細情報をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

ガス圧入 |

北米 |

5.0% |

CCS統合、シェール開発の成熟度、規制上のインセンティブ |

|

熱回収法 |

アジア太平洋地域 |

4.8% |

重質油埋蔵量、蒸気圧入法の導入、費用対効果 |

|

化学物質注入法 |

ヨーロッパ |

4.2% |

ポリマーフラッディングの研究開発、持続可能性への注力、EUエネルギー政策 |

|

海洋油田におけるEOR |

中東 |

4.6% |

オフショア油田の成熟度、国営石油会社の投資、CCSパイロットプロジェクト |

|

微生物EOR |

ラテンアメリカ |

3.9% |

低コストイノベーション、環境コンプライアンス、ニッチ分野への導入 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 石油増進回収とは何ですか?

石油増進回収(EOR)技術は、一次と二次回収法がもはや効果的でなくなった場合において、油田から石油を採掘と貯蔵するためのより効率的な代替手段があります。この技術は、石油の粘度と油水界面張力を低減させるとともに、注入流体の掃効率を向上させ、生産される石油の全体的な品質と経済寿命を最適化することを目的としています。そのため、EORは、成熟期または衰退期にある油田をはじめとする石油工学分野において広く活用されています。

4) 日本の石油増進回収市場規模:

SDKI Analyticsが実施した調査に基づき、弊社の専門家は、日本の石油増進回収(EOR)市場は予測期間中に複利年間成長率(CAGR)4.3%で成長すると予測しています。これは、国内の埋蔵量と老朽化した油田における持続可能な生産を強化するために、高度なEOR技術の導入が進んでいることに起因しています。さらに、自動監視システムとAIベースの貯留層管理機能の統合により、最新の化学的と熱的EORソリューションが主要な石油会社やサービス会社によって急速に活用されています。加えて、日本は経済産業省(METI)と石油天然ガスと金属鉱物資源機構(JOGMEC)のイニシアチブを通じて、国内石油回収とCCS(二酸化炭素回収と貯留)と連携したEOR関連事業を支援する様々なプログラムからも恩恵を受けており、これらが市場の成長を後押ししています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、石油増進回収市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

CO₂を用いた石油増進回収プロジェクト |

試験的導入の成功、規制当局の承認 |

政府による奨励策、炭素排出削減義務、技術提携 |

カーボンニュートラルなエネルギーソリューションへの注目が高まるにつれ、成熟油田におけるCO₂圧入の導入が進んでいます。政府機関や民間企業との連携もますます重視されています。 |

中 |

|

化学的手法によるEOR(石油増進回収)の導入 |

ポリマーと界面活性剤の有効性、貯留層の反応 |

高度な化学配合、研究開発協力、現場での実証実績 |

操業各社は、老朽化した油田からの回収率を最大化するために、化学的EOR(石油増進回収)を優先的に採用しています。業界は、各油田の特性や環境基準への適応を進めています。 |

高 |

|

熱的手法によるEORの拡大 |

蒸気注入効率、運転上の信頼性 |

老朽化した油田群、インフラの整備状況、熟練した労働力 |

重質油田では、蒸気を用いた石油回収法が注目を集めており、各社は既存の熱供給インフラを活用して効率向上を図っています。 |

中 |

|

オフショアEORイニシアチブ |

Mask |

|||

|

デジタル技術とAIを活用した油層管理 |

||||

|

国際石油会社との合弁事業 |

||||

|

二次回収技術の統合 |

||||

|

EOR技術のライセンス供与とサービス提供 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の石油増進回収市場の都道府県別内訳:

以下は、日本における石油増進回収市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

4.5% |

政策主導、CCSパイロットプロジェクト、企業の研究開発拠点 |

|

大阪府 |

4.2% |

産業需要、製油所との統合、オフショア物流 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

石油増進回収市場成長要因

弊社の最新の石油増進回収市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

成熟した油田からの生産量減少:

多くの在来型油田が生産の最終段階に近づくにつれ、石油増進回収(EOR)市場への需要が高まっています。この危機的な状況を裏付けるように、国際エネルギー機関(IEA)は2025年9月、上流部門への投資がなければ、タイトオイルとシェールガスの生産量が1年間で35%以上、さらに翌年には15%減少するリスクがあると報告しました。残存原油を回収するための有効な解決策であるEOR技術は、世界中の石油生産企業で高く評価されています。現在、多くの企業が既存のインフラからの投資収益率(ROI)を最大化するために、この方法を選択するようになっています。

-

技術と支援インフラの進歩:

貯留層モデリング、化学製剤、ナノ技術、とモニタリングシステムにおける継続的な技術革新は、石油増進回収市場で入手可能な製品の性能と信頼性を大幅に向上させています。これを裏付けるように、2024年9月にイギリスの科学者チームが発表した研究では、海水中で電気加熱を用いることで石油回収率が27%向上したことが報告されています。さらに、Fe2O3ナノ流体を注入することで、この数値はさらに32%増加することも確認されました。加えて、高度なシミュレーションツールの導入により、より正確なスクリーニングと性能予測が可能になり、技術的と財務的リスクが軽減されることで、より幅広い顧客層がこの分野への投資を検討するようになっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 石油増進回収市場の世界シェア

SDKI Analytics の専門家は、石油増進回収市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

4.6% |

|

2024年の市場価値 |

581億米ドル |

|

2035年の市場価値 |

902億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

石油増進回収市場セグメンテーション分析

弊社は、石油増進回収市場の見通しに関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は、技術別、アプリケーション別、油種別、最終ユーザー業界別、事業規模別によってセグメント化しています。

技術別 : 技術別に基づいて、石油増進回収市場熱を利用した原油増進回収法、ガス圧入法、化学物質注入法に分割されています。弊社の分析によると、熱を利用した原油増進回収法は2025―2035年にかけて技術セグメントを牽引し、市場シェアは約38.5%を占めると予測されています。

この技術は一般的に、貯留層に蒸気などの熱を注入することで原油の粘度を下げ、採掘プロセスを30―50%容易にするものです。熱を利用した原油増進回収法は重質油田で広く採用されており、技術リスクの低さ、確立されたインフラ、高い回収効率など、多くの利点があります。

このセグメントの成長要因としては、CO2注入と熱技術の進歩、炭素回収技術との統合、コスト最適化、回収率の向上などが挙げられます。

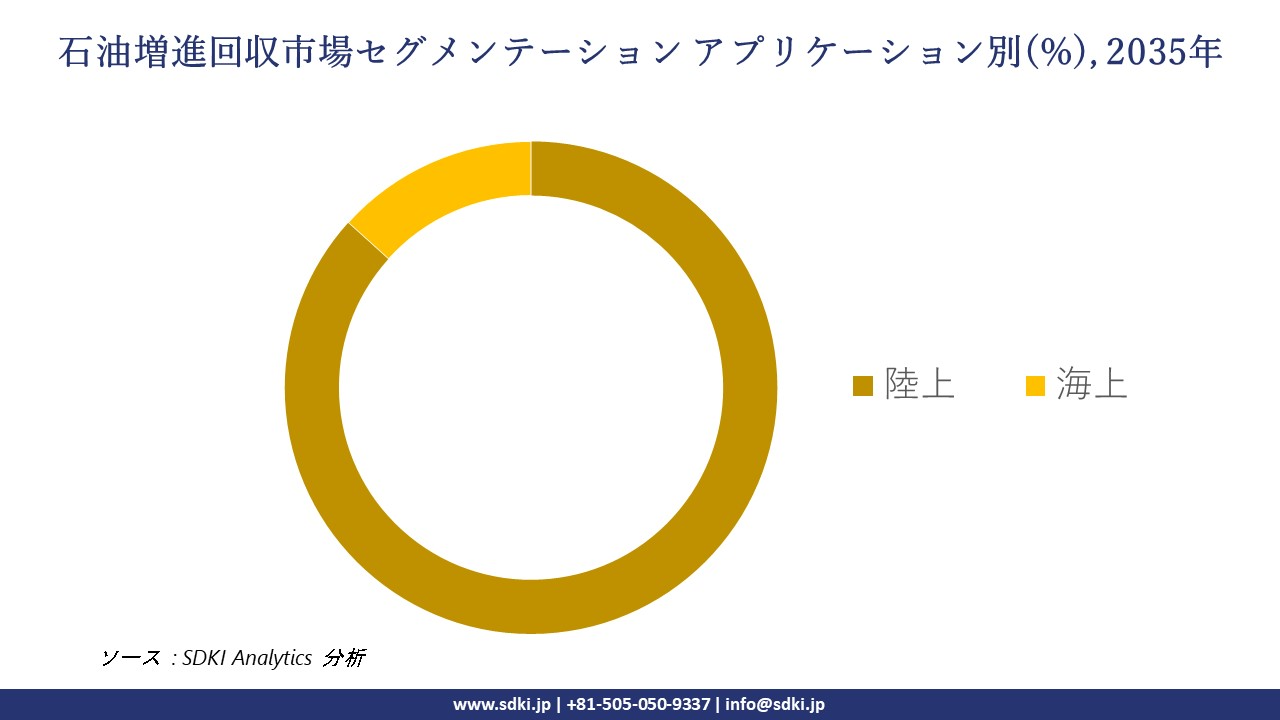

アプリケーション別 : アプリケーション別に基づいて、石油増進回収市場を陸上、海上に分割されています。したがって、弊社の調査員によると、陸上における石油増進回収のアプリケーションは2025―2035年にかけて市場を牽引し、世界市場シェアの約86.7%を占める見込まれています。

EORの陸上アプリケーションは、中東、北米、とアジアの一部地域に成熟した陸上油田が豊富に存在するため、市場を支配しています。陸上アプリケーションは、物流の容易さ、運用コストの低さ、と迅速な導入といった利点によって、この分野の成長を促進しています。

さらに、このサブセグメントの成功は、老朽化した陸上油田の集中、政府によるインセンティブと政策支援、技術の迅速な導入など、様々な成長要因に支えられています。

以下は、石油増進回収市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

油種別 |

|

|

最終ユーザー業界別 |

|

|

事業規模別 |

|

ソース: SDKI Analytics 専門家分析

世界の石油増進回収市場の調査対象地域:

SDKI Analyticsの専門家は、石油増進回収市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

石油増進回収市場の制約要因

EOR(石油増進回収)を成功させるには、対象となる油層の正確な評価が不可欠であり、浸透率、圧力、温度、塩分濃度、原油粘度といった重要な地層特性を測定する必要があります。そのため、このようなプロジェクトの設計、モデリング、と実施には高度な専門知識と精度が求められますが、すべての油田にこうした能力が備わっているわけではありません。さらに、この方法はわずかな地質学的変動にも影響を受けやすく、それがしばしば性能低下やプロジェクトの失敗につながります。こうした複雑さから、EORは多くの石油生産会社にとってリスクの高い選択肢となっており、特に油層に関する十分なデータを持たない企業にとってはなおさらがあります。

石油増進回収市場 歴史的調査、将来の機会、成長傾向分析

-

石油増進回収製造業者の収益機会

世界中の石油増進回収製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

CO₂-EOR技術の導入 |

北米 |

炭素管理政策への強い重点と成熟油田の最適化は、CO₂圧入ソリューションの導入を促進します。 |

|

化学的石油増進回収ソリューション |

ヨーロッパ |

エネルギー効率と環境に安全な化学物質の使用に関する規制上の重視は、高度な化学EOR技術への投資を促進します。 |

|

熱式蒸気圧入法 |

ラテンアメリカ |

老朽化した重質原油貯留層と増産手法に対する政府の支援は、熱EORソリューションの必要性を高めます。 |

|

デジタル油層モニタリングプラットフォーム |

Mask |

|

|

オフショアEORサービス |

||

|

ポリマーフラッディングソリューション |

||

|

ハイブリッドEOR手法 |

||

|

トレーニングと技術ライセンス供与 |

||

ソース: SDKI Analytics 専門家分析

-

石油増進回収の世界シェア拡大のための実現可能性モデル

弊社のアナリストは、石油増進回収市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

戦略的合弁事業 |

北米 |

成熟 |

プライベート |

先進国 |

高 |

高度な技術と確立されたオペレーターネットワークを活用し、成熟した油田を効率的に最適化します。 |

|

グリーンフィールド技術導入 |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

中 |

既存と新規発見された油田において、環境規制に準拠したEOR(石油増進回収)技術の導入に重点を置いています。 |

|

熱式EORの規模拡大 |

ラテンアメリカ |

新興 |

パブリック |

新興国 |

中 |

インフラが整備されており、政府による熱EOR導入支援策がある重質原油埋蔵地域に特に適しています。 |

|

デジタルトランスフォーメーション統合 |

Mask |

|||||

|

オフショアEORコンサルティング |

||||||

|

ポリマーフラッディングの拡大 |

||||||

|

ハイブリッド方式の導入 |

||||||

|

技術ライセンス供与とトレーニング |

||||||

ソース: SDKI Analytics 専門家分析

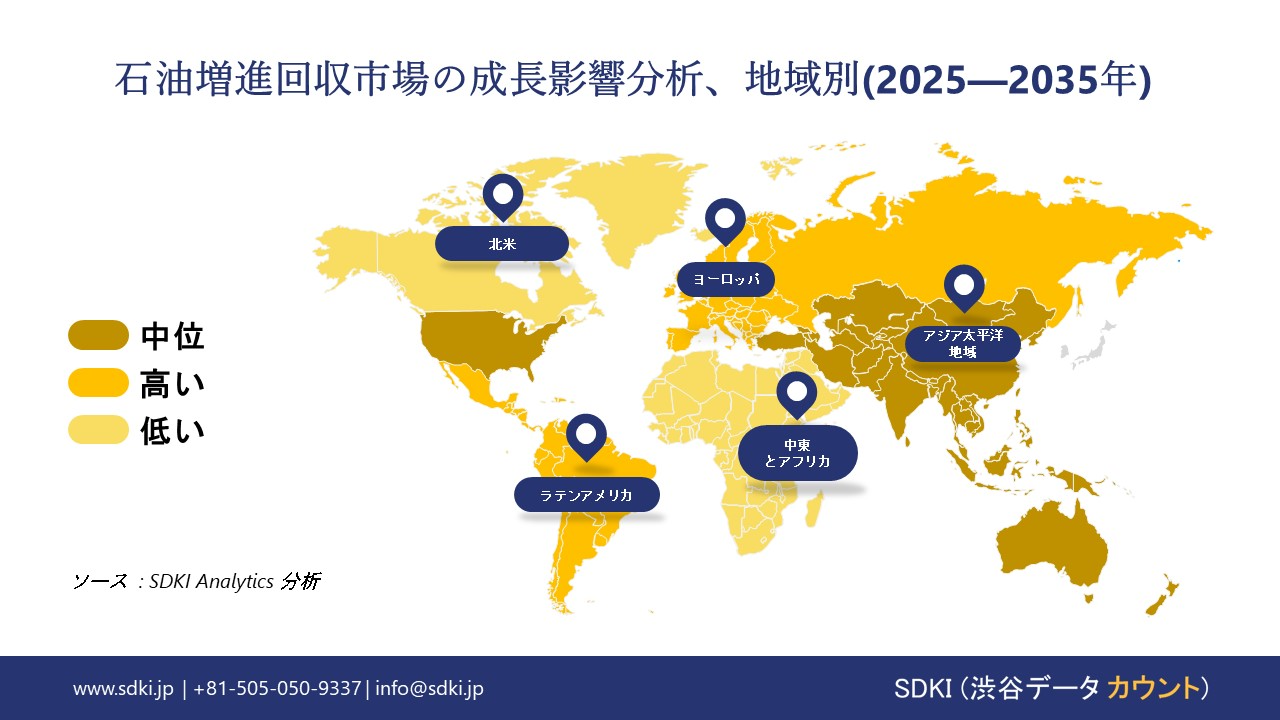

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の石油増進回収市場規模:

北米の石油増進回収(EOR)市場は、効率的な石油採掘方法への需要の高まりにより、2025―2035年の予測期間において、最大の市場シェア(35%)を占め、複利年間成長率(CAGR)4.8%で最も急速に成長する市場になると予測されています。EOR技術は、蒸気、CO₂、化学物質などを注入することで石油の流れを改善し、成熟した油田からの生産量を最大化するのに役立ちます。このアプローチは、既存の油田の寿命を延ばし、全体の石油生産量を増加させるため、新たな油田の発見が減少している現状において非常に重要があります。

EORの導入をリードしており、カナダは特に重質油砂田における蒸気注入によるEORの利用に注力しています。新しい技術とデジタルツールは、効率性を向上させ、コストを削減します。油田が成熟するにつれて、オペレーターは生産量を安定させ、収益性を維持するためにEORへの依存度を高めており、これはEORサプライチェーンにおいて機器、化学物質、サービスを提供する企業にとって大きなビジネスチャンスを生み出します。

- 北米石油増進回収市場の市場集中度分析:

北米の石油増進回収市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練したエネルギー分野の人材の確保状況 |

Mask |

|

|

送電網基準と相互接続フレームワーク |

||

|

クリーンエネルギーイノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

エネルギー投資環境 |

||

|

電力網統合 |

||

|

エネルギー市場における競争の激しさ |

||

|

電力会社顧客の知識レベル |

||

|

エネルギーインフラの整備状況 |

||

|

エネルギー貿易政策の影響 |

||

|

再生可能エネルギーの普及率 |

||

|

エネルギー貯蔵システムの導入状況 |

||

|

炭素価格メカニズム |

||

|

送電網近代化の進捗状況 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの石油増進回収市場規模:

ヨーロッパの石油増進回収(EOR)市場は、2025―2035年までの予測期間において着実に成長すると予想されています。これは、石油会社が老朽化した油田からの生産量を増加させることを目指しています。こうした動きは、より厳格な環境規制と不安定な原油価格に直面している中で起こっています。CO₂注入、熱回収、化学フラッディングなどのEOR手法は、石油回収率を高めます。弊社の調査によると、イギリスとノルウェーは、沖合油田で高度なEOR技術を導入しているこの地域をリードする2カ国であり、これらの国々は生産性の向上と、CO₂排出削減目標を達成するためのCO₂貯留に重点を置いています。

EORは国内石油生産量とエネルギー安全保障を維持する上で重要な役割を果たしています。脱炭素化目標も市場を形成する要因となっています。石油会社は、排出量を削減するためにEORと炭素回収・貯留(CCS)を組み合わせています。このアプローチは、石油回収率を高め、気候変動対策目標を支援します。政府のインセンティブと気候政策は、低炭素EORへの投資を促進し、油田の寿命を延ばすことで、新たな探査の必要性を低減します。

- ヨーロッパの石油増進回収市場の市場強度分析:

ヨーロッパの石油増進回収市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長可能性 |

強力 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

標準 |

|

価格設定構造 |

市場主導型 |

市場主導型 |

ハイブリッド |

|

熟練したエネルギー分野人材の確保状況 |

Mask |

||

|

標準規格と系統コードの枠組み |

|||

|

クリーンエネルギーイノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

エネルギー投資環境 |

|||

|

送電網インフラの統合 |

|||

|

エネルギー市場競争の激しさ |

|||

|

電力会社顧客の知識レベル |

|||

|

エネルギーインフラの整備状況 |

|||

|

エネルギー貿易政策の影響 |

|||

|

再生可能エネルギーの普及率 |

|||

|

エネルギー貯蔵システムの導入状況 |

|||

|

炭素価格設定の導入 |

|||

|

送電網近代化の進捗状況 |

|||

|

エネルギー安全保障の強靭性 |

|||

|

電化率 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の石油増進回収市場規模:

アジア太平洋地域における石油増進回収(EOR)市場は、中国、インド、マレーシアなどの国々がエネルギー安全保障と環境目標のバランスを取りながら、成熟油田からの生産量を最大化することに注力していることから、2025―2035年の予測期間中に着実に成長すると予想されています。化学フラッディング、ガス注入、熱回収などのEOR手法は、一次回収段階を超えて採掘効率を高めるのに役立ちます。これは、化石燃料輸入への依存度を減らし、既存の埋蔵量の寿命を延ばすことに重点を置いているエネルギー輸入国にとって特に重要があります。

技術の向上と政府の支援が、この地域におけるEOR投資を促進しています。これらのプロジェクトは石油生産量を増加させ、貯留層管理を改善します。これにより、サービスと機器プロバイダーにとって大きなビジネスチャンスが生まれています。CO₂注入は、回収率を高め、炭素を地下に貯留するために利用されています。これは、気候目標と炭素管理を支援するものがあります。中国とインドは、エネルギー転換戦略の一環として、低炭素EORに注力しています。

- アジア太平洋地域の石油増進回収市場の市場強度分析:

アジア太平洋地域の石油増進回収市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

再生可能エネルギー投資の勢い |

高 |

高 |

中程度 |

高 |

高 |

|

送電網近代化の需要 |

高 |

高 |

中程度 |

高 |

高 |

|

エネルギー安全保障の優先度 |

Mask |

||||

|

エネルギー貯蔵システムの導入率 |

|||||

|

国境を越えたエネルギー統合 |

|||||

|

熟練したエネルギー分野人材の確保状況 |

|||||

|

エネルギーサービス市場の成熟度 |

|||||

|

炭素価格設定と気候変動政策 |

|||||

|

規制枠組みの複雑さ |

|||||

|

市場参入障壁 |

|||||

|

エネルギー貿易政策の影響 |

|||||

|

電化の加速 |

|||||

|

分散型エネルギーの普及 |

|||||

|

グリーンファイナンスの利用可能性 |

|||||

ソース: SDKI Analytics 専門家分析

石油増進回収業界概要と競争ランドスケープ

石油増進回収市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

石油増進回収との関係 |

|

SLB (Schlumberger) |

米国 |

統合型EOR技術(化学、熱、ガス)、貯留層サービス |

|

Halliburton |

米国 |

化学フラッディング、貯留層診断を含むEORソリューション |

|

Baker Hughes |

米国 |

ポリマー/化学EOR、ガス処理、地下サービス |

|

Chevron |

Mask |

|

|

ExxonMobil |

||

|

Shell |

||

|

BP |

||

|

TotalEnergies |

||

|

Linde |

||

|

PETRONAS |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

石油増進回収(EOR)の世界と日本の消費者上位10社はどおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Chevron Corporation |

|

||

| ExxonMobil Corporation | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の石油増進回収市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

石油増進回収との関係 |

|

JX Nippon Oil & Gas Exploration |

日本発祥 |

CO₂-EORプロジェクト(例:Petra Nova)、CCUS統合 |

|

INPEX Corporation |

日本発祥 |

EOR技術研究(化学物質/ガス注入)、CCUS連携 |

|

Japan Petroleum Exploration Co., Ltd. (JAPEX) |

日本発祥 |

EOR技術アプリケーション研究、CCUS統合 |

|

COSMO Oil Exploration & Production Co., Ltd. |

Mask |

|

|

Toyo Engineering Corporation |

||

|

Chiyoda Corporation |

||

|

Mitsubishi Heavy Industries, Ltd. |

||

|

Kawasaki Heavy Industries, Ltd. |

||

|

JGC Holdings Corporation |

||

|

Sumitomo Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

石油増進回収 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 石油増進回収 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

石油増進回収市場最近の開発

世界と日本における石油増進回収市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

会社名 |

発売の詳細 |

|

SLB (Schlumberger) |

RESMAN Energy Technology社の買収を発表し、高度な無線式貯留層トレーサー技術をEOR(石油増進回収)事業ポートフォリオに統合しました;これにより、CO₂、水、石油の動きをより正確にモニタリングできるようになり、操業者は回収率を最適化することが可能になります。 |

|

INPEX Corporation |

また、日本国内外におけるガス/CO₂圧入によるEOR手法を支援するため、CCUSに関する連携と研究開発イニシアチブの拡大を発表しました;さらに、EORを可能にするCCUSインフラを推進するための社内プログラムを正式に立ち上げました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証