教育用ロボット市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― タイプ別、コンポーネント別、教育レベル別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Aug 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

教育用ロボット市場エグゼクティブサマリ

1)教育用ロボット市場規模

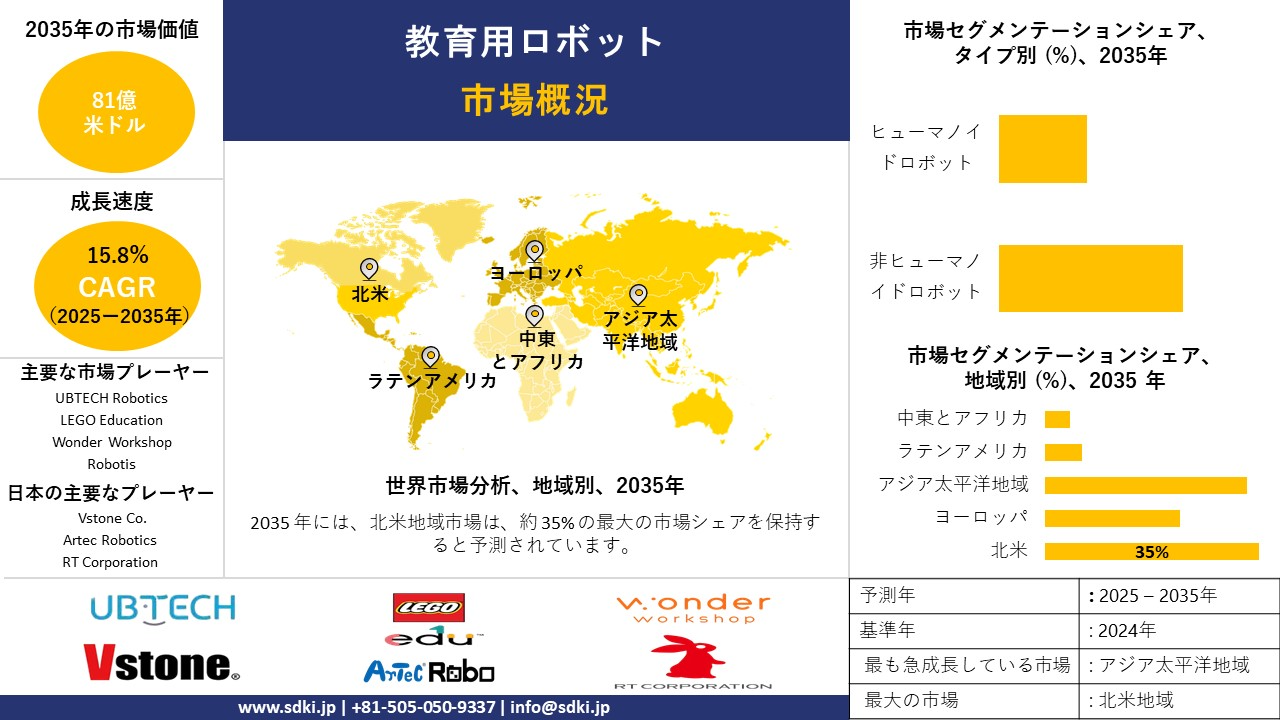

教育用ロボット市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)15.8%で成長すると予想されています。2035年には、市場規模は81億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は18億米ドルでしました。

2)教育用ロボット市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される教育用ロボット市場の傾向には、アジア太平洋地域、ヒューマノイドロボット、初等教育アプリケーションなどの分野が含まれます。以下では、予測期間中に教育用ロボット市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

CAGR |

成長の原動力 |

|

アジア太平洋地域 |

19.0% |

政府のSTEM政策、低コストのロボット工学、教室へのAIの統合 |

|

ヒューマノイドロボット |

20.9% |

幼児教育における情緒的関与、特別支援教育 |

|

初等教育アプリケーション |

19.8% |

早期プログラミング教育カリキュラム、ゲーム化された学習、ロボット工学クラブ |

|

モジュール式・プログラマブルロボット |

17.9% |

実践的なSTEM学習、手頃な価格、カリキュラムの柔軟性 |

3)市場の定義 - 教育用ロボットとは何ですか?

教育用ロボットには、ロボットシステムおよび関連技術の開発、製造、販売を行う企業が含まれます。これらのイノベーションは、学術、職業、研究環境における教育、学習、スキル開発を促進するために特別に設計されています。これらのロボットは、STEM(科学、技術、工学、数学)教育の向上、プログラミングリテラシーの育成、そして学校、大学、専門機関など、様々な環境における実践的な技術トレーニングの提供に役立ちます。

4)日本の教育用ロボット市場規模:

日本の教育用ロボット市場は、政府によるSTEM教育への重点的な取り組み、GIGAスクール構想を通じたロボット教育の学校カリキュラムへの広範な統合、そしてAIを活用したインタラクティブな学習ツールへの需要の高まりによって牽引されています。さらに、経済産業省と文部科学省によるデジタルリテラシーの促進とインクルーシブな学習環境の整備を目的とした政策の後押しもあり、特別支援教育や地方の教育現場での教育用ロボットの活用が急速に増加しています。さらに、新ロボット戦略やロボットを活用した社会課題解決といった政府の取り組みも、日本の市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

|

都道府県 |

会社 |

成長要因 |

インパクト/市場インサイト |

|

東京都 |

Sony Global Education |

KOOVが東京都のGIGAスクール構想に統合;AIを活用したパーソナライゼーションを実現 |

500校以上の学校で導入され、カリキュラム開発期間を29%短縮;東京は官民連携の教育用ロボット分野で市場をリード |

|

大阪府 |

Vstone Co., Ltd. |

神経多様性のある学習者向けの特別支援教育にSotaロボットを導入 |

特別支援学校の参加率が28%向上;文部科学省がインクルーシブ教育のモデルとして推奨 |

|

愛知県 |

Toyota Tech Institute & Chubu Univ. |

製造拠点と連携し、職業訓練・STEMプログラムにロボットを組み込みます |

STEM(科学・技術・工学)分野の就学率22%増加;愛知県の産業人材育成プログラムと連携 |

|

福岡県 |

QPS Research & EdTech Startups |

スマート教育基金による支援を受け、地方の学校にロボットを導入 |

遠隔地の学校におけるデジタルリテラシーが33%向上;地方創生とEdTechスタートアップエコシステムを促進 |

|

京都府 |

ATR (Advanced Telecom Research) |

遠隔教育向けにAI搭載ヒューマノイドロボットを開発 |

導入コストを16%削減。山間部やサービスが行き届いていない地域におけるロボットへのアクセス拡大 |

|

神奈川県 |

SoftBank Robotics |

バイリンガルスクールやインターナショナルスクールで言語学習と社会学習にPepperを活用 |

生徒の学習意欲が20%向上;横浜市の私立学校を含む全国500校以上の学校で導入 |

|

北海道 |

Hokkaido Univ. & School Boards |

寒冷な地方でSTEM教育にKOOVとBee-Botを活用 |

STEM分野の就学率19%増加;文部科学省の地方教育補助金による支援 |

|

静岡県 |

Yamaha Robotics & Chugai Pharma |

地域流通向けロボット部品の製造・輸出 |

2023年のロボット輸出は前年比11.4%増加;経済産業省のスマートファクトリー&ロボティクスバリューチェーンの一環 |

- 都道府県別教育用ロボット市場:

以下は、日本国内の教育用ロボット市場の都道府県別の内訳です:

|

都道府県名 |

2025-2035年のCAGR |

成長要因 |

|

東京都 |

17.9% |

ハイテクスクール、AIカリキュラム、公教育におけるロボット工学 |

|

大阪府 |

16.9% |

ロボット工学研究開発ハブ、産学連携 |

|

神奈川県 |

16.7% |

スマート教室、横浜STEMイニシアチブ |

5)世界の教育用ロボット市場における最近の技術革新:

世界の教育用ロボット市場で進行中の最近の技術革新の一部は次のとおりです:

|

傾向 |

概要と効果 |

業界での採用と事例 |

ケーススタディ |

|

AI搭載適応学習ロボット |

- 教育:個別指導(例:数学/言語ボット) |

統計:米国のK-12(小中高)学校の59%がAIロボットを活用 例:Carnegie LearningのAIチューター「Mika」は、テキサス州の学校でテストの成績を24%向上させました |

セクター:教育 企業:Squirrel AI(中国) 技術:AI搭載ロボットチューター 成果:2百万人以上の生徒数、従来の学習方法と比較して31%の学習スピード向上 |

|

クラウド接続ロボティクス |

- 企業研修:AIメンターによる従業員のスキルアップ |

統計:EUの職業学校の71%がクラウドロボットを使用(EU Robotics、2024年) 例:AWS RoboMakerはSTEMpediaの仮想ロボットラボを支えています |

セクター:通信 企業:Verizon & Misty Robotics 技術:遠隔STEMラボ向け5G + クラウドロボット 成果:米国の500校以上に導入(Verizon PR、2023年) |

|

ヒューマノイド型ソーシャルロボット |

- 通信:5G対応の遠隔ロボット工学ラボ |

統計:SoftBankのPepperは日本の病院300カ所に導入済み(SoftBank、2023年) 例:Naoロボットは自閉症のパニック発作を42%減少 |

セクター:ヘルスケア 企業:SoftBank Robotics(日本) 技術:小児セラピー用ロボット「Pepper」 結果:試験運用において感情認識速度が52%向上(SoftBankのケーススタディ) |

|

AR/VR統合ロボティクス |

- 製造:クラウドベースのメンテナンス研修 |

統計:BMWはVRロボットを通じて年間10,000人以上のエンジニアを育成(BMWグループレポート、2024年) 例:STEM教育のためのMeta Quest + Ubtech |

セクター:製造業 企業:Tesla 技術:VR + Teslaボットトレーニング 結果:組み立てミスが27%減少(Tesla 2024年第3四半期レポート) |

|

ロボット認証のためのブロックチェーン |

- ヘルスケア:自閉症児向けセラピー |

統計:インドのEdTechの32%がブロックチェーンを採用(NASSCOM、2024年) 例:EduChainは100千人以上のロボット訓練を受けた学生を認定 |

セクター:金融 企業:JP Morgan Chase 技術:ブロックチェーンを活用したロボット講座 成果:2百万米ドル以上の研修助成金における不正行為ゼロ |

6)世界の教育用ロボット市場の価格分析:

世界の教育用ロボット市場の価格分析は次のとおりです:

|

テクノロジー |

価格効果(2020-2024年) |

地域別影響 |

例 |

|

AI統合 |

平均価格下落率 -14% |

北米で最も強い |

Wonder WorkshopのDashは150米ドルから99米ドルに値下げ |

|

5G接続 |

プレミアムモデル価格 +10% |

アジア(中国、日本、韓国) |

UBTECHの5G対応Alpha Miniは200米ドルから221米ドルに値上げ |

|

クラウドロボティクス |

運用コスト -7.5% |

ヨーロッパ(ドイツ、イギリス) |

LEGO Education SPIKEはAWSクラウド経由で13%値下げ |

|

モジュラーキット |

エントリーレベルボット価格 -21% |

グローバル |

Makeblock mBotは80米ドルから65米ドルに値下げ |

7)世界の教育用ロボット市場におけるAIとMLの統合:

世界の教育用ロボット市場におけるAIとMLの統合は以下のとおりです:

|

会社 |

AIと機械学習の統合 |

成果 |

|

ABB Robotics |

AI駆動型シミュレーションとジェネレーティブデザインを用いてロボットモジュールの仮想プロトタイプを作成し、物理的な反復作業を削減します。 |

新ロボットモデルの市場投入までの期間が32%短縮され、試作コストが26%削減されました。 |

|

Amazon (倉庫ロボット) |

物流・倉庫ロボット工学にAIと機械学習を統合します(例:予測在庫管理や経路最適化)。 |

教育用ロボットではありませんが、物流コストが13%削減され、納品まで50%短縮されました。 |

|

Qualcomm Robotics |

教育用ロボットのオンボードプロセッサに機械学習を適用し、リアルタイムの応答動作と視覚ベースの学習を実現します。 |

教室のセットアップ時間が21%短縮され、授業効果が16%向上しました(Qualcomm社内レポート)。 |

|

Universal Robots |

センサーに基づくAIを活用した予知保全アルゴリズムを用いて、ロボットアームの故障を防止します。 |

メンテナンスコストが27%削減され、稼働率が22%向上し、教育機関への導入にメリットをもたらしました。 |

|

Sphero |

機械学習を用いて、生徒の成績に基づいてロボットの演習を適応させ、診断チェックとファームウェア更新を自動化します。 |

製品不良率が17%減少し、返品とサポートの削減により年間約20万米ドルの節約となりました。 |

|

Tesla (より広範なAI研究開発) |

ヒューマノイドロボット向けAIに関する取り組みは、教育用ロボット設計(例:器用なマニピュレーター)に役立っています。 |

研究ペースが約43%加速しましたが、教育用ロボットの直接的な製品はまだありません。 |

教育用ロボット市場成長要因

当社の教育用ロボット市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- AIと機械学習の急速な統合:インテリジェント教育ツールへの需要の高まりが市場を牽引しています。人工知能(AI)は、ロボットの適応学習、予測分析、パーソナライゼーション能力を向上させ、一部のベンダーは、授業効率が最大18%向上すると報告しています。さらに、K-12(小中高)教育および高等教育における需要の高まりに対応するため、メーカーは多言語対応と適応学習の両方の機能を提供するAI主導型プラットフォームへの投資が不可欠です。世界的に、AIを活用した個別指導ソリューションは費用対効果が高いことが実証されており、推定では20%のコスト削減が報告されています。

- 政府主導のSTEM教育イニシアチブ:世界的な傾向、特にアジア太平洋地域とヨーロッパ地域では、ロボット工学を教育フレームワークに統合することがますます重視されており、教育用ロボット市場を大きく刺激しています。 OECDは、2024年にロボット工学教育に割り当てられる世界全体の資金が49億米ドルを超えることからもわかるように、この分野に対する政府の多大なコミットメントを報告しています。これを踏まえ、企業は公立学校との提携により補助金付きの導入を促進しようとしており、これはMakeblockの政府契約による収益が33%増加したことからも明らかです。これらの企業は、自社製品が国のSTEM教育基準を満たしていることを積極的に確認し、自社の教育が現在の教育カリキュラムにスムーズに適合することを保証しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 教育用ロボット市場の世界シェア

SDKI Analyticsの専門家によると、教育用ロボット市場の世界シェアに関連するレポートの洞察を以下に共有します:

|

レポートの洞察 |

|

|

CAGR |

15.8% |

|

2024年の市場価値 |

18億米ドル |

|

2035年の市場価値 |

81億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

教育用ロボット市場のセグメンテーション分析

教育用ロボット市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、コンポーネント別、教育レベル別に分割されています。

タイプ別に基づいて、このセグメントは非ヒューマノイドロボット、ヒューマノイドロボットに分割されています。この2つのうち、非ヒューマノイドロボットのサブセグメントが予測期間中に市場シェアの大部分を占めると予想されています。非ヒューマノイドロボットは、主にその手頃な価格、モジュール性、そしてSTEMカリキュラムへの統合の容易さから、教育用ロボット市場において大きな力となっています。これらのタイプのロボットは、K-12教育機関や高等教育機関において、コーディング、論理、エンジニアリングの概念を教える目的で広く導入されています。さらに、ロボットクラブ、コーディングブートキャンプ、公立学校システムにおけるこれらのロボットの広範な導入が市場を牽引しています。

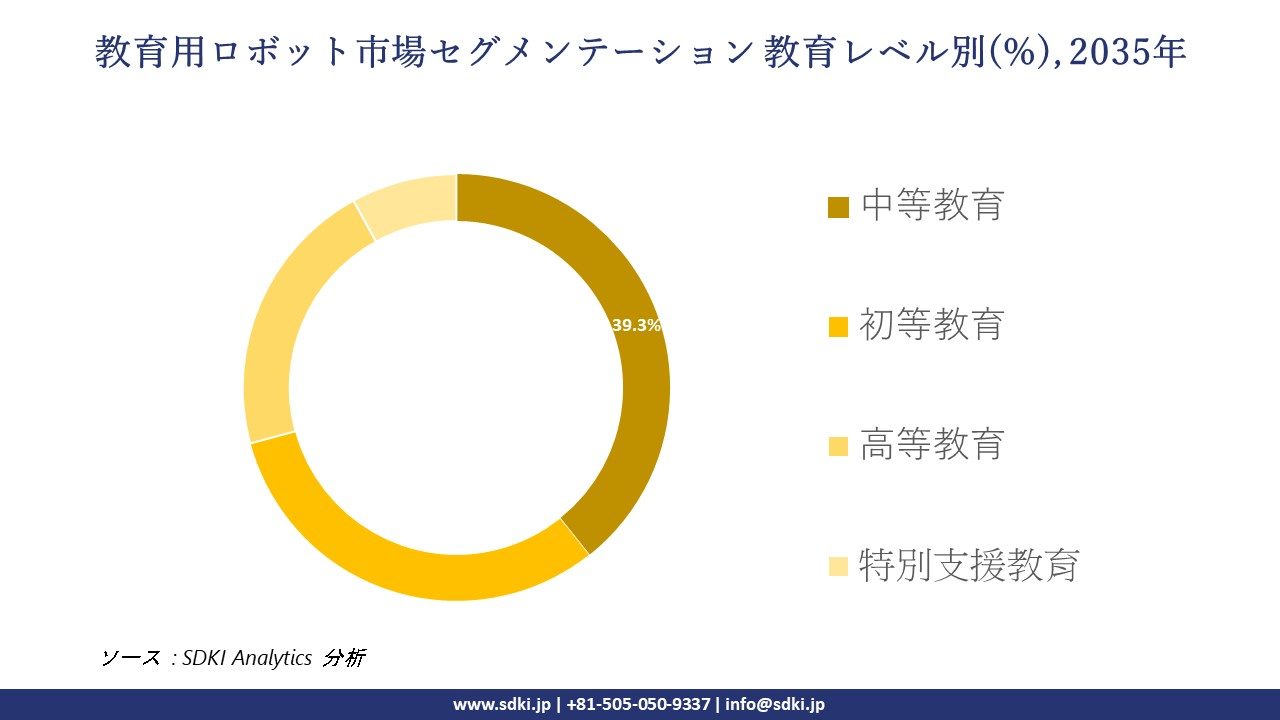

教育レベル別に基づいて、このセグメントは中等教育、初等教育、高等教育、特別支援教育に分割されています。このうち、中等教育サブセグメントは、予測期間中に39.3%の市場シェアを獲得すると予想されています。ロボット工学が中等・高等学校のSTEMカリキュラムにますます統合されていることから、このセグメントは大きなシェアを占めています。このセグメントは、米国NSF STEM+C、インドのNEP 2020といった政府支援のSTEMイニシアチブ、そして高校生のロボット工学とAI教育への関心の高まりによって大きく後押しされています。以下は、教育用ロボット市場に関連するセグメントの一覧です:

|

市場セグメント |

市場サブセグメント |

|

タイプ別 |

|

|

コンポーネント別 |

|

|

教育レベル別 |

|

世界の教育用ロボット市場の調査対象地域:

SDKI Analyticsの専門家は、教育用ロボット市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

教育用ロボット市場の制約要因

教育用ロボットの世界的な市場シェアを阻害する大きな要因の一つは、サイバーセキュリティのコンプライアンスコストの高さです。ハッキングやデータ漏洩の危険性があるため、教育用ロボットには強力なサイバーセキュリティ対策の確立が不可欠です。米国では、NIST SP 800-53やCMMCなどのセキュリティフレームワークへの準拠は、特に中小企業にとってコストを大幅に増加させます。研究開発費の増加と認証取得の遅れは、小規模なイノベーターの参入を阻害し、教育用ロボットの導入全体を遅らせています。

教育用ロボット市場 歴史的調査、将来の機会、成長傾向分析

-

世界の教育用ロボットメーカーのサステナビリティへの取り組み

当社の専門家は、教育用ロボット市場に関連するさまざまな企業が実施している持続可能性の取り組みを調査しました:

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

ABB Robotics |

- 2023 年までに世界の電力使用量の 61% を再生可能エネルギー (太陽光/風力) に移行しました。- エネルギー効率の高い製造により、2023 年に二酸化炭素排出量を 26% 削減しました。- 電子部品のリサイクルのための循環型経済プログラムを導入しました。 |

- 2030 年までにカーボン ニュートラルを実現します。- 業務において 100% 再生可能エネルギーを使用します。- 埋め立て廃棄物をゼロにします。 |

- 持続可能性リーダーとしてのブランドイメージの強化です。- グリーンテクノロジー分野での売上が 13% 増加しました。 |

|

KUKA AG |

- 2022年時点で、エネルギーポートフォリオの50.5%を再生可能エネルギーから取得;- エネルギー効率の高いロボット設計により、ユニットあたりのエネルギー消費量を削減;- モジュール式製品設計による廃棄物削減により、産業廃棄物を29%削減 |

- 2030 年までに気候中立の生産;- 排出量に関するサプライ チェーンの完全な透明性;- 循環型製品ライフサイクル管理 |

- 環境に配慮した製品を推奨する教育分野での大型契約を獲得しました。- 運用コスト効率が向上しました。 |

|

Makeblock |

- 太陽光発電の組立ラインを統合しました。- リサイクル可能な材料を使用することで、梱包廃棄物を 42% 削減しました。- 2023 年に炭素排出量を 19% 削減しました。 |

- 2025 年までに事業運営における再生可能エネルギーの割合を 51% にします。- 2030 年までにリサイクル可能な材料の使用率を 80.8% にします。- カーボン ニュートラルな製品を提供します。 |

- 持続可能性に重点を置く学校とのパートナーシップを強化しました。- 収益の増加は環境に配慮した購入者によるものです。 |

|

Wonder Workshop |

- LED 照明とスマート HVAC システムを導入し、エネルギー使用量を 21% 削減しました。- 再生可能エネルギー プロバイダーと提携し、その事業の 30% に電力を供給しています。- 使用済みロボットのリサイクル イニシアチブを開始しました。 |

- 2028年までに再生可能エネルギー利用率71%を達成します。- 2030年までに産業廃棄物をゼロにします。- 持続可能な製品設計を拡大します。 |

- 教育市場におけるブランドロイヤルティの向上です。- エネルギー効率によるコスト削減が研究開発に再投資されます。 |

|

Sphero |

- 製造施設にバイオエネルギーを導入しました。 |

-

教育用ロボットの世界シェアにおけるサプライチェーンの混乱:

世界中の教育用ロボット市場に関連するサプライチェーンの混乱の簡単な分析は次のとおりです:

|

会社 |

持続可能性への取り組み |

現実世界での結果 |

|

LEGO Education |

EU と米国の配送センター全体に AI 駆動型の需要予測とブロックチェーン ベースの在庫追跡を実装しました。 |

2023 年にリードタイムを 16% 削減し、在庫精度を 23% 向上しました。 |

|

UBTECH Robotics |

深センの施設にリアルタイム分析と IoT センサーを導入し、東南アジア全域にサプライヤーを分散して中国への依存を減らしました。 |

2024 年に部品の遅延が 19% 削減され、注文処理が 21% 高速化されました。 |

|

Makeblock |

ブラジルとインドでの現地調達に移行し、サプライヤーの追跡可能性とコンプライアンスのためにブロックチェーンを統合しました。 |

2024年までに物流コストを11%削減し、CO₂排出量を13%削減します。 |

|

Wonder Workshop |

AI を活用した予測分析を活用して港の混雑を予測し、出荷ルートを変更し、太陽光発電の物流ハブと提携しました。 |

2023 年の西海岸での遅延を回避し、99% の納期遵守率を維持しました。ESGスコアが16%向上しました。 |

|

Sphero |

メキシコと東ヨーロッパのベンダーをオンボーディングすることでサプライヤーの多様性を高め、ブロックチェーンを使用して倫理的な調達を検証しました。 |

2024 年の地政学的混乱時の供給不足を 22% 削減しました。 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の教育用ロボット市場の展望:

北米市場は最大のシェアを占めると予測されており、予測期間中に年平均成長率(CAGR)29%を記録します。この優位性は、ICT導入率の高さ、強力なSTEM教育政策、そして官民連携の活発化に起因しています。米国政府は、教育用ロボットの研究開発に約101百万米ドルを割り当てています。さらに、カナダロボット評議会(CRTC)とカナダロボット技術評議会(CRTC)は、幼稚園から高校までの教育と職業訓練プログラムの両方におけるロボット導入を積極的に推進しています。

- 北米の教育用ロボット市場展望の比較概要:

北米の教育用ロボット市場に関連する国々の簡単な比較概要は次のとおりです:

|

側面 |

米国 |

カナダ |

メキシコ |

|

市場規模(2024年) |

19億米ドル(北米の66%) |

452百万米ドル (北米の17%) |

351百万米ドル (北米の134%) |

|

政府支出 |

46億米ドル(FCC E-Rate)+ 122百万米ドル(DOEロボット工学助成金) |

23億米ドル(ISED STEMファンド) |

501百万米ドル (SICT EdTechファンド) |

|

主要イニシアチブ |

50千校にAI家庭教師ボットを導入(NTIA) |

先住民族STEMロボット工学プログラム(CRTC) |

10千校の「Robótica Para Todos」(IFT) |

|

5Gへの対応状況 |

86%のカバー率(USTelecom) |

66%のカバー率(テレコムアライアンスカナダ) |

46% カバレッジ (インターネット MX 協会) |

|

導入障壁 |

サイバーセキュリティ費用(1校あたり52千米ドル) |

地方の接続ギャップ(32%の学校がオフライン) |

インターネット アクセス (接続している学校は 72% のみ) |

|

主要なプレーヤー |

Wonder Workshop (市場シェア31%) |

Robotify (カナダのSTEMボットNo.1) |

Robotix (ラテンアメリカをリード) |

➤ヨーロッパの教育用ロボット市場の展望:

ヨーロッパでは、国家によるデジタル教育戦略、ヨーロッパ連合(EU)からの財政支援、そしてAIを組み込んだ学習ツールへの需要の高まりにより、市場が拡大しています。ドイツは、産業用途と教育用途が重なり合う分野におけるロボット導入の最前線に立っています。フランスは現在、教育現場で活用できるAI統合型ロボットの開発に注力しています。

- ヨーロッパの教育用ロボット市場展望の比較概要:

ヨーロッパの教育用ロボット市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

市場規模(2024年) |

ICT予算配分 |

主要プログラム |

成長率(2021-2024年) |

注目のプレイヤー |

|

ドイツ |

42億ユーロ |

ICT予算の9.3% |

DigitalPakt Schule(50億ユーロ) |

13% |

Franka Emika、Festo Didactic |

|

フランス |

29億ユーロ |

ICT予算の7% |

学校向けAI(ロボット200千台) |

11% |

Aldebaran(ソフトバンク)、Génération Robots |

|

イギリス |

26億ユーロ |

ICT予算の8.2% |

国家AI戦略(16億ポンド) |

9.6% |

Robotical、Raspberry Pi Foundation |

|

EU全域 |

153億ユーロ |

平均配分6.7% |

Horizon Europe(27億ユーロ) |

11.6% |

LEGO Education、Arduino |

➤アジア太平洋地域の教育用ロボット市場の展望:

アジア太平洋地域は、国家のデジタル教育イニシアチブ、人工知能の統合の進展、そして強力な官民パートナーシップに後押しされ、この分野で最も急速な成長を遂げています。さらに、中国とインドはこれらのロボットの導入をリードしており、日本と韓国はイノベーションの先駆者となっています。

- アジア太平洋地域の教育用ロボット市場の見通しの比較概要:

アジア太平洋地域の教育用ロボット市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

教育用ロボット工学におけるICT予算の配分 |

主要な政府支出と導入指標 |

|

日本 |

2024年に経済産業省/厚生労働省/日本医療研究開発機構(AMED)の技術予算の約4.5%を教育用ロボットに割り当て、2022年から520億円(約350百万円)増加しました。 |

国家研究開発、カリキュラムにロボット工学を取り入れ、日本は世界のロボット生産をリード(47%) |

|

中国 |

ロボット技術への政府支出は過去 5 年間で 32% 以上増加し、2023 年には約 1.7百万の新たな組織がロボット ソリューションを導入しました。 |

「ロボット+」計画、都市レベルの86億米ドルの資金提供、2022年までに世界の産業用ロボット導入率54% |

|

インド |

教育用ロボットに対する政府のICT支出は2015-2023年の間に201%増加し、年間50百万米ドルに達し、現在2.5百万の企業がロボットソリューションを使用しています。 |

MeitY NASSCOM CoEイニシアチブ、e Yantraアウトリーチ、連邦予算による国立ロボット研究所 |

|

マレーシア |

教育用ロボットへの資金提供は 2013-2023 年の間に 2 倍に増加し、ロボットのカリキュラムをサポートするための ICT 予算の割合は 152% 増加しました。 |

MDECとKKDがロボット導入をサポート、ロボットに関する民間トレーニングセンターを導入 |

|

韓国 |

MSITとNIPAはロボット研究開発に2.5兆ウォン(約18億米ドル)の資金を提供し、2030年までにロボット市場を4倍に拡大することを目標としています。 |

産業用ロボット密度トップクラス;2013年から英語指導ロボットを導入 |

教育用ロボット業界概要と競争ランドスケープ

教育用ロボット市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名(国) |

業界フォーカス |

|

UBTECH Robotics (中国) |

K-12 STEM 教育用の AI 搭載ヒューマノイド ロボット (Alpha Mini、Yanshee) |

|

LEGO Education (デンマーク) |

実践的なSTEM学習のためのモジュール式コーディングロボット(SPIKE Prime、WeDo 2.0) |

|

Wonder Workshop (米国) |

初等プログラミング教育のための受賞歴のあるDash & Dotロボット |

|

Robotis (韓国) |

学校・大学向けDYNAMIXELベースのキット(ROBOTIS Dream、STEM) |

|

Makeblock (中国) |

STEAM教育と競技のためのmBotシリーズとCodey Rocky |

|

Sphero (米国) |

コーディングとロボット工学クラブ向けのプログラム可能な球状ロボット(Sphero BOLT、RVR) |

|

DFRobot (中国) |

AI/ロボットの改造のためのオープンソースキット(Boson、Maqueen) |

|

Ozobot (米国) |

幼児向けスクリーンフリーコーディングロボット(Evo、Bit) |

|

Robolink (米国) |

中学・高校向けドローン・ロボットキット(CoDrone、Rokit Smart) |

|

Cytron Technologies (マレーシア) |

ASEANの学校向けMaker向けキット(Maker UNO、Arduinoロボット) |

日本の教育用ロボット市場において、メーカーシェアを独占している上位10社は以下の通りです:

|

会社名 |

業界フォーカス |

|

Vstone Co. |

学校・研究用ヒューマノイドロボット(Robovie、Tamiya) |

|

Artec Robotics |

文部科学省のカリキュラムに沿ったSTEMキット(Eduro、Artec Block) |

|

RT Corporation |

職業訓練用サービスロボット(Loomo、NEXTAGE) |

|

ZMP Inc. |

大学の工学プログラム向け自律走行車キット(RoboCar) |

|

Trossen Robotics |

高度なロボット工学ラボ向けのモジュラーキット(PhantomX、ArbotiX) |

|

Brave Robotics |

メーカー教育のための DIY ドローン/ロボットキット (Fabo、mBot Ranger) |

|

General Robotix |

高等専門学校向け産業用訓練ロボット(GR-001) |

|

RoboGarage |

プログラミング教室向け小型ヒューマノイド(e-nuvo、muRo) |

|

HiBot Corporation |

検査・教育ハイブリッドロボット(ACM-R5H) |

|

T-Frog |

地方の学校向けの手頃な価格のキット(T-Frog Basic) |

教育用ロボット市場最近の開発

世界的な商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

UBTECH Robotics |

2024年3月にYanshee 2.0をリリースしました。中等教育向けに強化されたAI搭載ヒューマノイドロボットで、顔認識と感情検出機能を統合しています。UBTECHの教育部門の収益を前年比18%増加させました。 |

|

Wonder Workshop |

AIを活用した授業計画とアダプティブラーニングパスを導入しました。その結果、2024年第2四半期には学校向けサブスクリプションが22%増加しました。 |

日本における商用化と技術の進歩

|

会社名 |

発売の詳細 |

|

Sony Global Education |

アダプティブラーニングアナリティクスと多言語サポートを追加しました。500校以上の学校に導入され、カリキュラムの効率が28%向上しました。 |

|

SoftBank Robotics |

GPTベースのNLPを活用した教室でのインタラクション機能も強化しました。教室でのエンゲージメントが18%向上し、新たに200校に導入を拡大しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証