基板対基板用コネクタ市場調査―エンドユーザー産業別(家電、輸送、産業、通信、軍事)、製品タイプ別(丸形コネクタ、I/O コネクタ、PCB コネクタ、RF 同軸コネクタ、光ファイバ コネクタ)、列数別、タイプ別、取付方法別、および地域別ー予測2025-2037年

出版日: Aug 2025

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

基板対基板用コネクタ市場規模

基板対基板用コネクタ市場規模とシェアは、2024年に約20億米ドルを獲得しており、予測期間中に約 7.0% の CAGR で成長すると予想されます。さらに、世界の基板対基板用コネクタ市場調査分析によると、2037 年までに約50億米ドルに達すると予想されています。

基板対基板用コネクタ市場分析

基板対基板用コネクタは、プリント基板 (PCB) を接続するために使用される電子部品です。BTB コネクタにはさまざまなサイズと形状があります。これらはすべて、オス コネクタとメス コネクタという 2 つの基本部品で構成されており、両方が結合して接続を行います。さまざまなタイプの基板対基板用コネクタが市場で入手可能であり、それぞれに異なる機能と利点があります。

基板対基板用コネクタ市場の成長要因

- 当社の調査によると、データセンター数の増加による基板対基板用コネクタ市場の牽引策―データセンターは 11% のCAGRという速いペースで成長しています。データセンター アプリケーション向けの基板対基板用コネクタの使用は、BTB 市場を大きく押し上げています。効率的な基板対基板用コネクタは接続の柔軟性を提供するため、データセンターの重要な要素です。データセンターは、組織の情報共有において重要です。データセンターの数の増加は、5G テクノロジー、クラウド コンピューティング、ソーシャル、メディアなどに起因すると考えられます。クラウド サービス、モバイル、分析などのさまざまなアプリケーションに高速データを適応させることは、基板対基板用コネクタの主要な推進要因です。拡大するデータセンター市場におけるBTBコネクタの広範な使用は、世界の基板対基板用コネクタ市場に大きな影響を与えています。

- コンパクト電子デバイスに対する需要の高まりは、基板対基板用コネクタ市場規模の成長に貢献しています。当社の基板対基板用コネクタ市場調査レポートによると、スマートフォンや小型機器は安定した動作を実現するために基板対基板用コネクタを使用しています。ポータブルでコンパクトな電子機器は、その登場以来需要が高まっています。小型ポータブル電子機器の世界市場は、2024年に 7,750 億米ドルに達します。論文によると、アメリカ人の95%以上が何らかの携帯電話を使用しています。PCB はこれらの電子デバイスに不可欠な部品です。誘導レーダーレベルの送信機も利用します。5G スマートフォンの RF 接続では、RF フロントエンドとアンテナの接続に BTB コネクタが使用されるため、BTB コネクタの数が 1―2 ペア増加します。

- 産業オートメーションの採用拡大は、基板対基板用コネクタ市場の成長傾向を示唆していますー産業オートメーションは、複雑なプロセスを簡素化し、生産をより正確に合理化するため、急速に拡大しています。基板対基板用コネクタは、電子機器、医療機器、自動車産業において信頼性と耐久性のある動作を提供します。自動化された製造業界では、デバイス、センサー、PLC などの接続に基板対基板コネクタを使用します。また、BTB コネクタは、産業オートメーションで使用される PCB 間の安全な接続を提供します。これらは、効率的な操作を目的としたロボット工学アプリケーションでも使用されます。世界の産業オートメーション市場は、2024 年に 2,130 億米ドルと評価され、8% の CAGR で成長し、2037年には 6,300 億米ドルに達すると予想されています。産業オートメーションの成長は、基板対基板用コネクタ市場の大幅な成長を促進します。

- 5Gカメラ付きスマートフォンへの需要の高まりが基板対基板用コネクタ市場規模の成長を促進―5Gカメラ付きスマートフォン市場は、予測期間中に130%のCAGRを記録すると推定されています。5G テクノロジーの出現は、基板対基板用コネクタ市場に大きな影響を与えました。BTB コネクタは、各モジュールをマザーボードに接続して体系的かつ効果的に動作させるのに役立ちます。ほとんどのスマートフォンに採用されているマルチカメラ技術は、BTB コネクタ市場の成長を大幅に促進します。スマートフォンにおける 2 カメラおよび 3 カメラ技術の導入に伴い、安定した信頼性の高い動作を実現するために、これらのデバイスでは基板対基板用コネクタの採用が増えています。

- 基板対基板用コネクタ市場におけるフレキシブルプリント回路(FPC)の注目の高まりは、市場の成長の主要な要因です。

基板対基板用コネクタ市場の主要な傾向

2024 年 3 月に、Amphenolは基板対基板用コネクタ市場企業、メンテナンスが不要で取り付けが簡単な新しい BTB コネクタを開発しました。主に鉄道や大量輸送機関、ファクトリーオートメーション、工作機械などで採用されています。同時に、ヒロセ電機は最大 112Gbps の速度をサポートする IT14 シリーズを発売しました。

2024 年 1 月にDBAS 9 コネクタは、基板対基板用市場のトップ企業である 、TE Connectivity によって発売されました。主に宇宙および軍事用途で使用されます。2021 年 11 月に、ロボットや UAV で動作するように特別に作られた、高温に耐えることができるプラスチック アセンブリでケースに入ったコネクタの発売を発表しました。

2024 年 11 月に、Interplex は、別の基板対基板用コネクタ市場企業である、スナップイン ビスケット設計を特徴とする多列 BTB コネクタを開発しました。銅合金製で、抵抗は1mΩ未満、電流容量は3Aです。1―6 列があり、各列に 30 個の接触端子があります。

2022 年 1 月に、Panasonicは、基板対基板用コネクタ市場トップ企業の 1 つである、R35K シリーズと呼ばれる新しいコネクタ シリーズを発表しました。これらは超小型で、小型のバッテリ駆動デバイスで 3A の電流を伝送するために使用されます。耐振動性、耐衝撃性を高めるための蛇腹状の接点が備えられており、スマートウォッチ、ヘッドフォン、補聴器への電力供給に使用されています。

2020年に、Molexは、基板対基板用コネクタ市場企業の、世界最小のBTBコネクタ(Quad-Row)を開発しました。スペースを最大 30% 節約し、ウェアラブルやスマートウォッチに使用されています。コッホの電子コネクタ会社であるモレックスは、幅 2 mm、高さ 1 mm 未満、長さ 3 mm の米粒の半分の大きさの Quad-Rows を開発しました。

基板対基板用コネクタ市場の課題

世界の基板対基板用コネクタ市場が直面する主な課題の 1 つは、コネクタのコストです。オスとメスのセットがあり、形状や端子ピッチが大きくなります。したがって、BTB コネクタは高価です。しかし、ボードツーボード コネクタのコスト効率を高めるために、多くの革新が進行中です。基板対基板用コネクタを安価にするもう 1 つの方法は、大量生産です。圧縮 BTB コネクタなどの多くの革新的な製品は、手頃な価格で入手でき、信頼性が高くなります。接点を圧縮することで二次基板への接続が可能になります。この製品はコストを節約するだけでなく、高さ、位置、ピッチなどの拡張可能な機能を提供します。

基板対基板用コネクタ市場調査によると、市場の成長を妨げるもう 1 つの要素は、BTB コネクタが占めるスペースです。コネクタが占めるスペースは、コネクタのピッチによって異なります。ピッチが大きくなると、コネクタも大きくなります。ローピッチ BTB コネクタの場合、コンタクトの数を増やすことができます。単一ボードの使用はスペースを節約するための最良のオプションですが、多くのアプリケーションでは複数の PC ボードが必要です。高密度コネクタ、flexi-B-T-B コネクタ、ファインピッチ コネクタを使用すると、あらゆる電子デバイスのスペース制限を緩和できます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

基板対基板用コネクタ市場レポートの洞察

|

主要な市場の洞察 |

|

|

CAGR |

7.0% |

|

予測年 |

2025-2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

50億米ドル |

基板対基板用コネクタ市場セグメント

エンドユーザー産業に基づいて、基板対基板用コネクタ市場は、家電、輸送、産業、通信、軍事に分類されています。基板対基板用コネクタは、鉄道や車両などの輸送で広く使用されています。自動運転支援システムは、列車制御管理システムと同様にBTBコネクタを使用しています。電気通信部門は、予測期間中に BTB コネクタに対する大きな需要が見られるセグメントです。世界の電気通信市場の記録的な成長率は 6% であり、これが世界の基板間市場の成長をさらに促進しています。自動車産業は 7% の成長が見込まれており、BTB コネクタに対する膨大な需要が見込まれていますが、予測期間中には BTB コネクタが市場を支配することになります。さらに、市場の競合他社は、BRB 接続の範囲と用途を広げるために、BRB 接続の改良と改良に努力を払っています。防衛および宇宙分野でも BTB コネクタが採用されており、市場の成長に貢献しています。

家電のエンドユーザー産業は、予測期間中に最大のCAGRで基板対基板用コネクタの市場規模を拡大すると予想されます。家電セグメントにおける高出力、コンパクト、高効率の電子デバイスに対する需要は、世界の基板対基板用コネクタ市場に大きく貢献するものの 1 つとなります。したがって、メーカーは、コスト、スペースなどの業界の多くの課題を克服するために、最も過酷なアプリケーションの構築に重点を置いています。これにより、多くの競合他社が市場に関与することになり、大幅な成長が促進されます。また、自動車用BTBコネクタ市場は、予測期間中に4%のCAGRで成長すると推定されています。

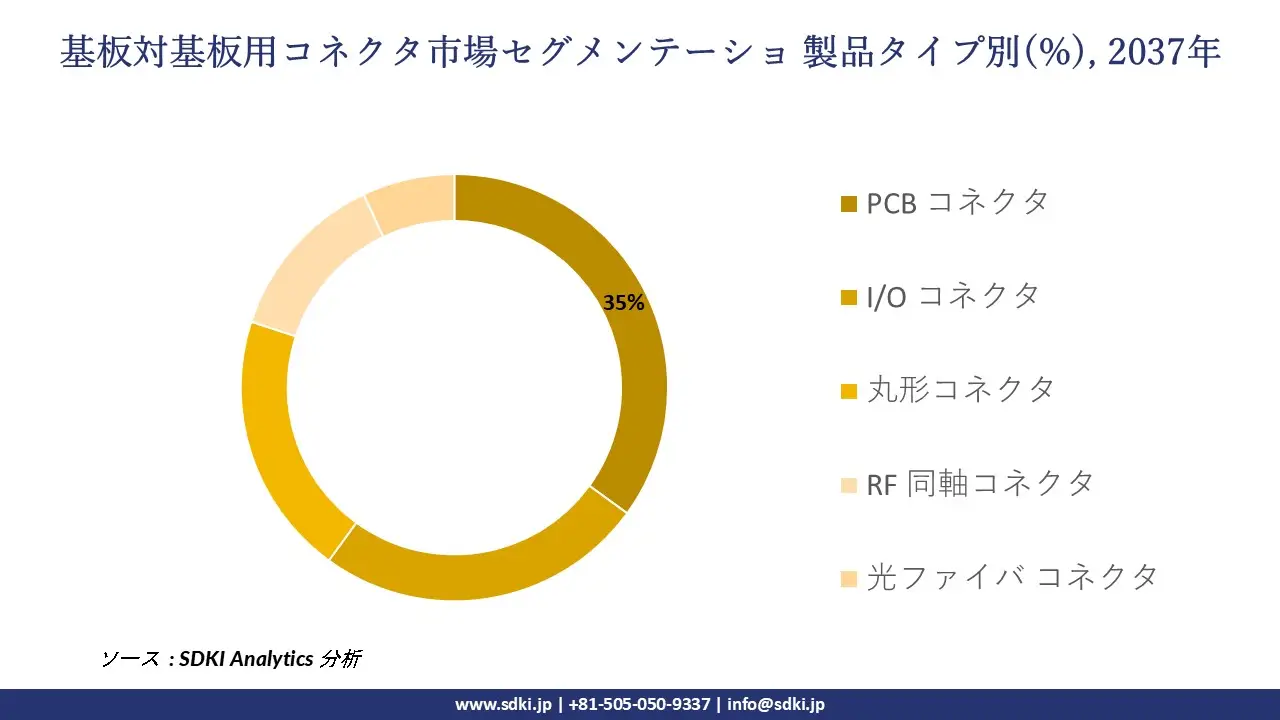

世界の基板対基板用コネクタ市場は、製品タイプに基づいて、丸形コネクタ、I/O コネクタ、PCB コネクタ、RF 同軸コネクタ、光ファイバ コネクタ、などに分類されています。

製品タイプに基づいて、PCB コネクタは市場での優位性を維持します。世界の PCB 市場は 6% の CAGR で成長すると予想されています。これらは家庭用電化製品、通信などの業界で応用されています。一方、I/O コネクタは、予測期間中に 13% の CAGR を記録する予定です。この大幅な成長は、スマートファクトリーの発展によるものです。さらに、モバイル技術の拡大により、世界の光ファイバーコネクタ市場は 9% の CAGR を記録すると推定されています。これらのコネクタの主な利点は、低コストであり、医療分野でも広く応用できることです。

基板対基板用コネクタ市場調査では、タイプ別に基づいて、ピンヘッダー、シュラウドヘッダー、エレベーテッドピンヘッダー、エレベーテッドソケット、ソケット、などに分類されています。この中で、ピンヘッダーは、予測期間中に最大 5% の CAGR が見込まれると予想されます。これには、コネクタのピッチと呼ばれる、互いに 2.54 mm の間隔で配置された複数列の雄ピンが組み込まれています。シンプルでコスト効率が高いため、基板対基板用コネクタの市場規模で大きなシェアを占めています。エレベーテッド ソケット セグメントも、基板対基板用コネクタの市場シェアの大きな部分を占める見込みであり、車載 LCD 接続に幅広い用途が見出されています。これらはドライバー支援、ナビゲーション、マルチメディアで使用されます。車載用 LCD 市場は、予測期間中に 12% の CAGR を示しています。LCD のこの大幅な成長は、世界的なソケット BTB コネクタ市場の隆起を引き起こすと推定されています。

|

エンドユーザー産業別 |

|

|

製品タイプ別 |

|

|

列数別 |

|

|

タイプ別 |

|

|

取付方法別 |

|

基板対基板用コネクタ市場の地域概要

地域的には、基板対基板用コネクタ市場規模の拡大が北米、アジア太平洋、ヨーロッパ、中東およびアフリカで分析されています。2019年のレポートによると、このうち、アジア太平洋地域の基板対基板用コネクタ市場が世界のBTBコネクタ市場を支配しています。技術革新の高まりと無数の競合他社が主な推進要因です。この市場に主に貢献しているのは、中国、インド、日本、韓国です。中国はその中でもトップランナーであり、アプリケーションで BTB コネクタを広範囲に使用しています。日本の基板対基板用コネクタ市場は、2037 年までに 350 億米ドルに達すると予想されています。自動車産業と通信産業の急速な成長は、世界の基板対基板用コネクタ市場に大きな成長をもたらしています。日本のような高度に発展した国では、電気通信産業は日々の技術革新により急速に成長しています。2024 年には 1,030 億米ドルと評価され、5% の CAGR を示し、2037 年までに 1,940 億米ドルに達すると予想されています。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米地域の基板対基板用コネクタ市場規模は、大幅な技術進歩と産業オートメーションにより、予測期間中に大幅な成長を記録すると予測されています。北米地域の国々の中で、米国が最も高い CAGR を示すと予想されます。この地域ではエレクトロニクス産業が高度に発展しており、2024 年の時点でその価値は 1,590 億米ドルに達します。高速データ転送の需要も北米地域の基板対基板用コネクタ市場の大幅な成長を促進すると考えられます。調査によると、米国では 78% 以上の人が高速接続を使用しています。この高速データに対する需要も高まっており、基板対基板用コネクタ市場に拍車をかけています。

ヨーロッパの基板対基板用コネクタ市場は、n 個の製造ユニットの存在と、モバイル デバイスおよびデータ センター用の BTB コネクタの需要によって牽引されています。BTB コネクタの大手メーカーの 1 つである TE Connectivity は、スイスに拠点を置いています。同社は、BTB コネクタを幅広い用途や業界に供給しています。予測期間中に7%のCAGRで成長すると推定されており、電子機器の小型化により巨額の売上が見込まれます。

基板対基板用コネクタ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

基板対基板用コネクタ市場の主なプレーヤー・メーカーには、TE Connectivity、Amphenol ICC、Molex Inc.、Nexans SA、Huawei Technologies Co. Ltd、Fujitsu Ltd.、Alcatel -Lucent SA、Aptiv PLC、Hirose Electric Co. Ltd.、 3M Company、ERNI Deutschland GmbH、AirBorn Inc.、OMRON Corporation、Kyocera Corporation、Panasonic Electric Works Europe AG、Harting Technology Group、Yamaichi Electronics Co. Ltd.、IMS Connector System GmbH、Foxconn Technology Group、などがあります。この調査には、世界の基板対基板用コネクタ市場におけるこれらの主要企業の詳細な競合分析、企業プロファイル、最近の動向、および主要な市場戦略が含まれています。

基板対基板用コネクタ主な主要プレーヤー

主要な市場プレーヤーの分析

目次

基板対基板用コネクタマーケットレポート

関連レポート

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証