バイオシミラー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、アプリケーション別、製造タイプ別、投与経路別、流通チャネル別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Nov 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

バイオシミラー市場エグゼクティブサマリ

1) バイオシミラー市場規模

弊社のバイオシミラー市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)16.9%で成長すると予測されています。2035年には、市場規模は1,864億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は326億米ドルでしました。この市場は、世界的なヘルスケア分野における支出の増加によって特徴づけられており、バイオ医薬品製造の進歩によってさらに加速され、バイオシミラーの入手しやすさに影響を与えています。

2) バイオシミラー市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるバイオシミラー市場の傾向には、腫瘍バイオシミラー、自己免疫疾患、糖尿病ケア、感染症、成長ホルモンなどの分野が含まれます。以下では、予測期間中にバイオシミラー市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

腫瘍バイオシミラー |

ヨーロッパ |

18.2% |

特許切れ、病院での導入、保険者によるコスト抑制 |

|

自己免疫疾患 |

北米 |

17.5% |

生物学的製剤の高額支出、保険適用、医師の受け入れ |

|

糖尿病ケア |

アジア太平洋地域 |

16.9% |

普及率の上昇、政府補助金、バイオシミラーインスリンの普及 |

|

感染症 |

ラテンアメリカ |

15.8% |

ワクチン接種プログラムの拡大、価格の手頃さ、地域における製造 |

|

成長ホルモン |

中東とアフリカ |

16.2% |

小児医療の需要、医療インフラの発展、地域との連携 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – バイオシミラーとは?

バイオシミラー市場は、承認済みのバイオ医薬品と非常に類似しており、安全性、有効性、品質において臨床的に意味のある差異のないバイオ医薬品に依存しています。弊社の調査によると、これらの医薬品は、関節リウマチ、狼瘡、クローン病、シェーグレン症候群といった自己免疫疾患や炎症性疾患を含む慢性疾患や複合疾患の治療に使用されています。

シェーグレン財団の2025年の報告書によると、自己免疫疾患は世界中で増加しており、50百万人以上のアメリカ人(人口の少なくとも8%)が罹患しています。さらに、発症率は毎年19.1%増加し続けており、患者の25%が毎年複数の自己免疫疾患を発症しています。この成長は、費用対効果の高いバイオシミラー治療の需要を促進しています。

4) 日本のバイオシミラー市場規模:

SDKI Analyticsの専門家による調査によると、日本のバイオシミラー市場は着実に拡大しており、予測期間中に複利年間成長率(CAGR)16.8%で加速すると予測されています。

日本は世界で最も高齢化が進んでいる国の一つと考えられており、国民の28%が高齢者です。これは、重要な生物学的製剤や関連医薬品の入手性向上に不可欠であるだけでなく、人口の高齢化を考慮した費用対効果の高いバイオシミラーの需要を促進しています。

さらに、日本は医療インフラの整備に最大の重点を置いており、デジタル化と病院連携に特に力を入れています。これは、バイオシミラーの大規模な導入を促進し、薬価改定やPMDAによる迅速承認制度によってバイオシミラーの普及を促進しています。

- 日本国内の市場プレーヤーにとっての収益機会:

日本国内の市場プレーヤーにとって、バイオシミラー市場に関連する様々な収益機会は以下のとおりです:

|

収益創出機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

腫瘍学と免疫学分野におけるモノクローナル抗体(mAb)バイオシミラー |

迅速な規制当局の承認、競争力のある価格戦略 |

先行医薬品メーカーの特許満了が好調、病院入札の増加、バイオシミラーの規制経路の明確化 |

採用は、病院の処方箋集の決定と専門医の互換性に対する安心感によって推進されます。 |

高 |

|

TNF阻害薬バイオシミラー(リウマチ学/炎症性腸疾患) |

病院での導入率の高さ、処方箋ベースの拡大 |

慢性自己免疫疾患の有病率の高さ、病院におけるコスト抑制圧力、保険者による積極的な切り替えプログラム |

慢性疾患の処方医と専門医ネットワークは、採用において中心的な役割を果たします;患者サポートサービスは、切り替えの成功に影響を与えます。 |

高 |

|

フィルグラスチム/エポエチンバイオシミラー(支持療法) |

病院での受け入れ率の高さ、入札への参加の成功 |

公共調達と病院入札、予測可能な投与レジメンによる代替への優位性、保険者にとっての強力なコスト削減効果 |

病院の調達サイクルと調達委員会が販売量を決定し、供給における運用上の信頼性が優先されます。 |

中 |

|

互換性/代替可能なバイオシミラーと自動代替プログラム |

Mask |

|||

|

受託製造と充填と仕上げサービス(バイオシミラーのCMO) |

||||

|

付加価値サービス:患者支援プログラムとハブサービス(アドヒアランス、看護師サポート) |

||||

|

専門分野向け流通と統合病院物流(コールドチェーン、委託モデル) |

||||

|

地域/都道府県に特化した市場浸透と病院提携モデル |

||||

ソース: SDKI Analytics 専門家分析

- 日本におけるバイオシミラー市場の都道府県別内訳:

以下は、日本におけるバイオシミラー市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

17.2% |

病院密度の高さ、先進的な研究開発拠点、強力な保険者インセンティブ |

|

大阪 |

16.8% |

バイオ医薬品クラスター、大学病院、デジタルヘルスの統合 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

バイオシミラー市場成長要因

弊社のバイオシミラー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

慢性疾患の有病率の上昇:

がん、心血管疾患(CVD)、糖尿病、自己免疫疾患、関節リウマチの増加により、長期生物学的製剤治療の需要が高まっています。例えば、虚血性心疾患と糖尿病の100,000人あたりの障害調整生存年(DALY)は、2023年にはそれぞれ2130.18と995.48となりました。

一方、世界中の高齢化も人口増加の一因となっています。その証拠として、深刻な健康問題を抱える70歳以上の人の数は、2016ー2060年の間に世界中で183%増加すると推定されています。

-

費用対効果と医療費の節約:

米国国立医学図書館(NLM)の報告によると、慢性疾患に関連する世界全体の医療費は、2030年までに47兆米ドルに達すると予想されています。これは、手頃な価格の治療法と治療薬に対する旺盛な需要を示しています。バイオシミラーは、ブランドバイオ医薬品に比べてコスト面で優れていることが世界的に認められています。

NLMの別の報告書では、バイオシミラーの使用により、2017ー2026年の間にバイオ医薬品への直接支出が540億米ドル削減されると推定されています。また、これらの治療薬の使用により、同じ期間に世界のバイオ医薬品への総支出が3%減少するとも述べられています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - バイオシミラー市場の世界シェア

SDKI Analyticsの専門家によると、バイオシミラー市場の世界シェアに関するレポートの洞察は以下の通りです。:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

16.9% |

|

2025年の市場価値 |

326億米ドル |

|

2035年の市場価値 |

1,864億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

バイオシミラー市場のセグメンテーション分析

バイオシミラー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。製品タイプ別、アプリケーション別、製造タイプ別、投与経路別、流通チャネル別に市場をセグメント化しました。

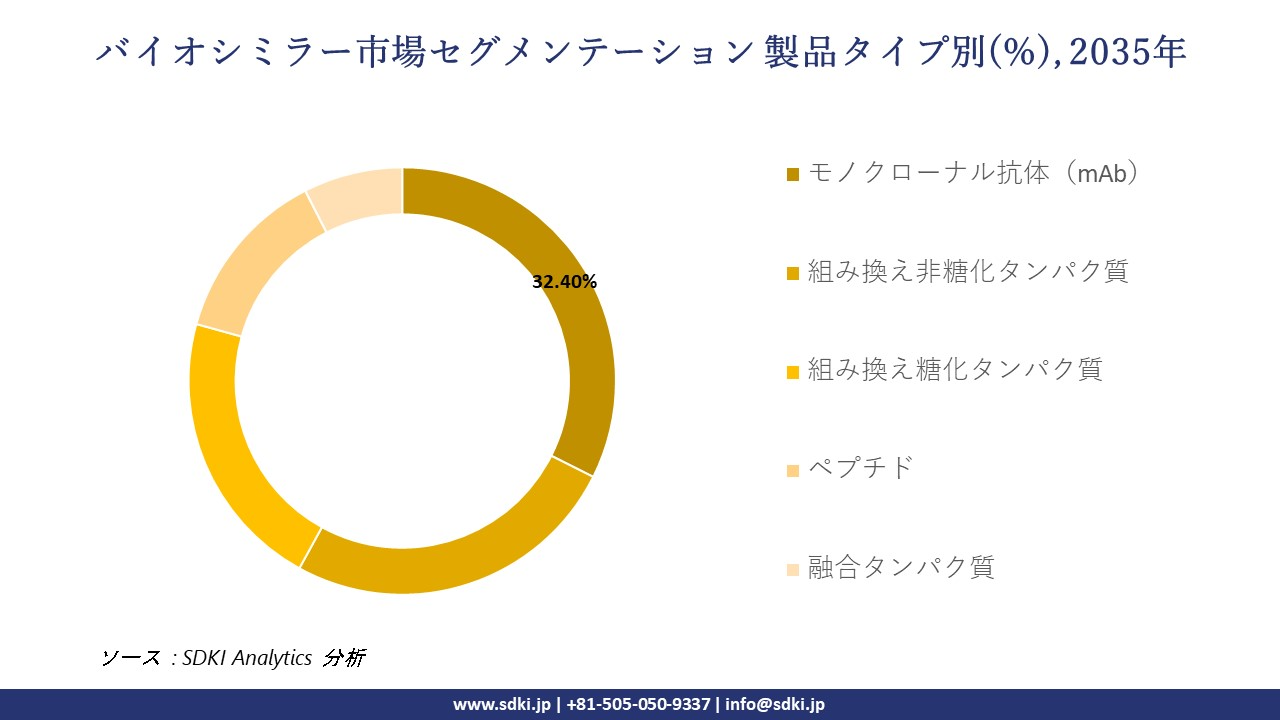

製品タイプ別–

世界のバイオシミラー業界の市場レポートによると、製品タイプ別に基づいて、モノクローナル抗体(mAb)、組み換え非糖化タンパク質、組み換え糖化タンパク質、ペプチド、融合タンパク質サブセグメントに分割されています。

したがって、モノクローナル抗体(mAb)は、がん、感染症、自己免疫疾患といった慢性疾患や生命を脅かす疾患の治療に広く使用されているため、予測期間中に製品タイプ市場セグメントの32.4%の世界シェアを占め、市場を席巻すると予想されます。

がん罹患率の増加と医療システムにおけるコスト削減の要請が、市場の成長を牽引しています。その証拠として、米国がん協会の「Global Cancer Facts & Figures 5th Edition」レポートのデータによると、2022年には世界中で約20百万人が新たにがんと診断され、9.7百万人が死亡しました。そして、2050年までに癌の症例数は35百万人に達すると予測されており、治療技術の改善と向上が求められています。

アプリケーション別 –

バイオシミラー市場の調査展望では、バイオシミラーのアプリケーション別に基づいて、腫瘍学、自己免疫疾患、糖尿病、血液学、感染症サブセグメントに分割されています。

したがって、弊社の分析によると、世界的ながん負担の増加と生物学的がん治療のコスト集約的な性質により、腫瘍学分野におけるバイオシミラーのアプリケーションは、予測期間中に世界シェア28.7%でこのセグメントをリードするでします。

したがって、市場の成長を牽引する要因は、世界的ながん症例の発生率の上昇、バイオシミラーの承認、そしてWHOと各国の保健プログラムです。IBEF(India Brand Equity Foundation)が指摘した証拠によると、EUやインドなどの国々では、医療費を50ー75%削減するために、バイオシミラー腫瘍学薬の普及が進められています。

以下はバイオシミラー市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

製造タイプ別 |

|

|

投与経路別 |

|

|

流通チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界のバイオシミラー市場における調査対象地域:

SDKI Analyticsの専門家は、バイオシミラー市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

バイオシミラー市場の制約要因

バイオシミラーの世界的な市場シェアを制約する主要な要因の一つは、知的財産権と特許に関連する訴訟です。先発バイオ医薬品企業とのこうした紛争は、しばしば法的課題を引き起こし、新規バイオシミラーの発売を遅らせます。

製造プロセスやデータ独占権をめぐる争いは、さらに長期にわたり、生産コストとイノベーションコストの大幅な上昇を引き起こします。これらの訴訟は、新規参入企業や投資家によるこの分野への参入やリソース投入を阻害し、この分野の商業化とグローバル化の規模を制限する可能性があります。

バイオシミラー市場 歴史的調査、将来の機会、成長傾向分析

バイオシミラーメーカーの収益機会

世界中のバイオシミラーメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

腫瘍学と免疫学におけるモノクローナル抗体(mAb)バイオシミラー |

北米 |

医療システム全体にわたるバイオシミラーの互換性と、保険者主導の強力な代替枠組みに対する政策支援の拡大 |

|

インスリンと糖尿病治療におけるバイオシミラー |

ヨーロッパ |

費用対効果の高いバイオ医薬品を優遇する、強固な中央集権的な承認メカニズムと確立された病院入札システム |

|

腫瘍学支持療法におけるエリスロポエチンとフィルグラスチムのバイオシミラー |

ラテンアメリカ |

国民健康保険の適用範囲拡大と、公共調達におけるバイオ医薬品への手頃な価格でのアクセスに政府が注力すること |

|

自己免疫疾患におけるTNF阻害薬のバイオシミラー |

Mask |

|

|

ペグフィルグラスチムとトラスツズマブのバイオシミラー |

||

|

受託製造と現地生産パートナーシップ |

||

|

長時間作用型成長ホルモンと不妊治療におけるバイオシミラー |

||

|

病院と薬局ネットワークを通じた互換性のあるバイオシミラーの採用 |

||

ソース: SDKI Analytics 専門家分析

バイオシミラーの世界シェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、バイオシミラー市場の世界シェアを分析するために適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

医療提供者との戦略的パートナーシップ |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

バイオシミラーの処方集への統合を促進する構造化された保険制度と医療提供者ネットワークと整合しています。 |

|

支払者主導の入札と契約モデル |

ヨーロッパ |

成熟 |

公立 |

先進国 |

高 |

中央集権的な価格管理と、各国の医療制度を網羅する確立された償還チャネルにより、効果的に機能します。 |

|

政府支援調達コンソーシアムモデル |

ラテンアメリカ |

新興 |

公立 |

新興国 |

中 |

共同購入と公募メカニズムを通じて、アクセスにおける地域格差に対処します。 |

|

現地製造と技術移転モデル |

Mask |

|||||

|

官民パートナーシップ(PPP)による商業化モデル |

||||||

|

産学連携モデル |

||||||

|

デジタルによる患者エンゲージメントとサポートモデル |

||||||

|

地域契約製造クラスターモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米のバイオシミラー市場規模:

北米のバイオシミラー市場は、予測期間中に35.0%という最大の市場シェアを占め、複利年間成長率(CAGR)17.4%で最も高い成長率を維持すると予想されています。この成長は、認知度の向上と医師の受け入れ、費用対効果の向上、そして適切な規制支援による医療費の削減に起因しています。

さらに、CDC(米国疾病対策センター)が2024年2月に発表した報告書によると、年間4.1兆米ドルの医療費のうち約90%が、慢性疾患と精神疾患の管理に費やされています。このため、治療効果を維持しながらコストを削減し、医療費を削減するために、革新的で標的を絞ったバイオシミラー治療に対する需要が高まっています。

北米のバイオシミラー市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

規制対象 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

➤ ヨーロッパのバイオシミラー市場規模:

ヨーロッパのバイオシミラー市場は、慢性疾患の有病率増加、先行バイオ医薬品の特許切れ、そして支援的な規制政策により、予測期間中に急速に成長すると予想されています。バイオシミラーの安全性と有効性に関する医師と患者の意識の高まりは、地域全体でバイオシミラーの普及をさらに促進しています。

OECDが2025年2月に発表した報告書によると、青少年の健康問題は増加しており、15%がネットいじめに遭っています。さらに、13歳から15歳の子供の10人に1人が電子タバコを含むタバコ製品を使用しており、予防医療対策の強化の必要性が浮き彫りになっています。これらの傾向は、長期的な疾病負担と医療費の削減を目指し、医療制度がより手頃な価格で効果的な治療法を採用するよう促しています。

ヨーロッパのバイオシミラー市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力な |

強力 |

中程度 |

|

規制環境の複雑さ |

基準 |

複雑 |

標準 |

|

価格体系 |

規制対象 |

ハイブリッド |

規制 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のバイオシミラー市場規模:

アジア太平洋地域のバイオシミラー市場は、費用対効果の高い生物学的製剤の代替品の採用拡大、医療インフラの拡充、そして政府の支援政策により、予測期間中に着実な成長を遂げると見込まれています。インド、中国、日本、韓国などの主要国による取り組みは、インターネットやハードウェアへのアクセスが限られている地域においても、医療サービスの提供を強化しています。

2025年1月のPIBのレポートによると、73クロール件以上のAyushman Bharat Health Account(Ayushman Bharat健康アカウント)が開設され、50万人以上の医療専門家が登録されています。そのうち、受給者の49.15%は女性です。さらに、研究、臨床試験、技術移転における地域連携がイノベーションを推進しています。こうした進展は、手頃な価格の治療へのアクセスを向上させ、地域全体でバイオシミラーの採用を促進します。

アジア太平洋地域のバイオシミラー市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強 |

強い |

|

一人当たり医療費 |

高 |

高い |

中 |

中 |

低い |

|

高齢化の影響 |

高 |

中程度 |

低 |

中 |

低い |

|

デジタルヘルスの導入 |

Mask |

||||

|

病院インフラの拡大 |

|||||

|

医療機器市場の高度化 |

|||||

|

医薬品製造能力 |

|||||

|

医療ツーリズムの可能性 |

|||||

|

国際基準への規制の整合 |

|||||

|

健康保険の適用範囲 |

|||||

|

医療分野における研究開発投資 |

|||||

|

労働力の供給状況(医師/看護師) |

|||||

ソース: SDKI Analytics 専門家分析

バイオシミラー業界概要と競争ランドスケープ

バイオシミラー市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

バイオシミラーとの関係 |

|

Amgen |

米国 |

FDA/EMA承認の複数のバイオシミラー(例:アムジェビタ/アダリムマブ)を開発と販売 |

|

Sandoz |

スイス |

腫瘍学、免疫学、内分泌学におけるバイオシミラーの世界的リーダー |

|

Pfizer |

米国 |

炎症性腫瘍学におけるバイオシミラー(例:インフレクトラ/インフリキシマブ)を製品化 |

|

Samsung Bioepis |

Mask |

|

|

Celltrion |

||

|

Fresenius Kabi |

||

|

Accord Healthcare |

||

|

Organon |

||

|

Biocon Biologics |

||

|

NeuClone |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本のバイオシミラー市場におけるメーカーシェアを独占する上位10社は以下のとおりです:

|

会社名 |

事業状況 |

バイオシミラーとの関係 |

|

Nichi-Iko Pharmaceutical |

日本発祥 |

日本で複数のバイオシミラーを販売(例:トラスツズマブBS) |

|

Meiji Seika Pharma |

日本発祥 |

バイオシミラーの開発と商業化に携わる |

|

Towa Pharmaceutical |

日本発祥 |

病院に特化したバイオシミラーポートフォリオを提供 |

|

Sawai Pharmaceutical |

Mask |

|

|

Kyowa Kirin (Fujifilm Kyowa Kirin Biologics) |

||

|

Mochida Pharmaceutical |

||

|

Takeda Pharmaceutical ( Services for the Japanese market ) |

||

|

Chugai Pharmaceutical |

||

|

ASKA Pharmaceutical |

||

|

KM Biologics |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

バイオシミラー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます バイオシミラー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

バイオシミラー市場最近の開発

世界と日本におけるバイオシミラー市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売の詳細 |

|

Biocon Biologics |

BosayaとAukelso(デノスマブのバイオシミラー)が、骨粗鬆症と骨腫瘍関連疾患の治療薬としてFDAの承認を取得しました。これにより、米国におけるバイオシミラーへのアクセスが拡大します。 |

|

Fuji Pharma Co., Ltd. |

Fuji Pharmaは、Alvotechと共同で、米国における重要な生物学的製剤の供給拡大を目指し、米国厚生労働省(MLHW)より3つのバイオシミラーの商業化承認を取得しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証