自動車用ギア市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、製品別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用ギア市場エグゼクティブサマリ

1)自動車用ギア市場規模

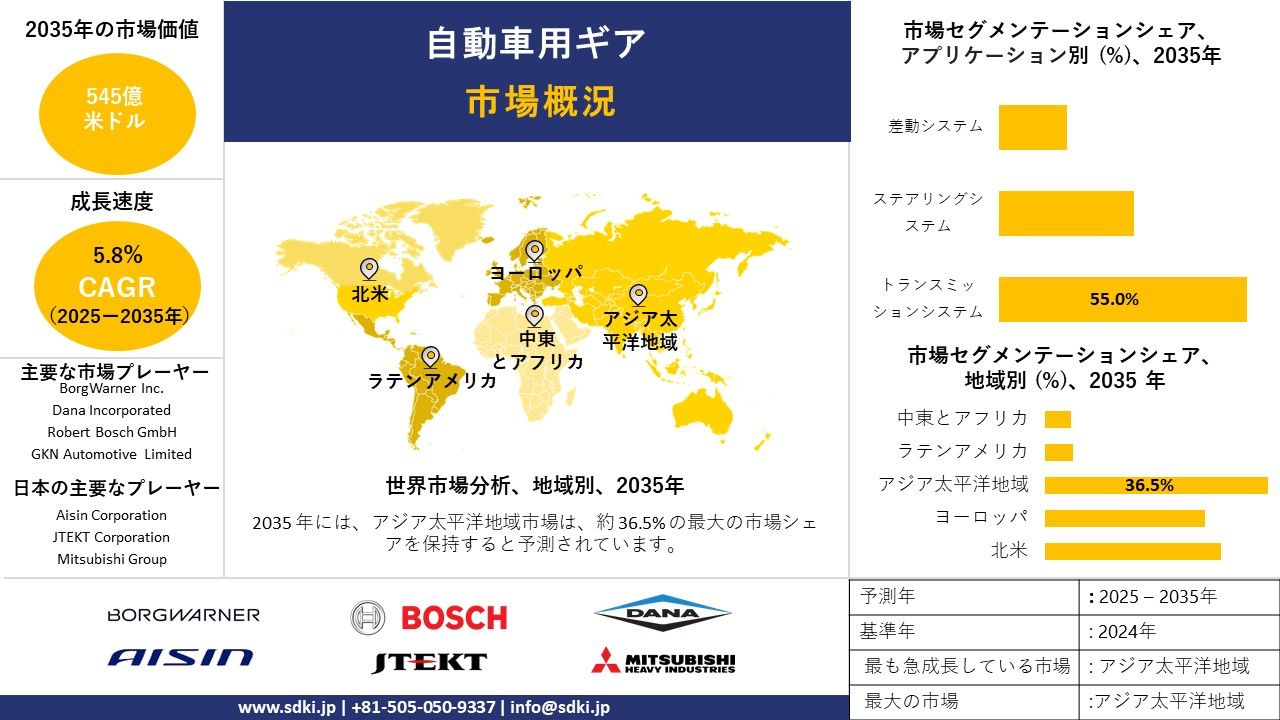

当社の自動車ギア市場調査レポートによると、市場は予測期間2025―2035年中に年平均成長率(CAGR)5.8%で成長すると予想されています。2035年には、市場規模は545億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は325億米ドルでしました。燃費の良い自動車への需要の高まりと、電気自動車(EV)への急速な移行が、市場の成長を牽引する2つの主要な要因です。

2)自動車用ギア市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用ギア市場の傾向には、EV用減速ギア、遊星ギアセット、差動ギアなどが含まれます。予測期間中に自動車用ギア市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

EV減速機 |

アジア太平洋地域 |

18.5% |

BEV生産の急増、超高精度加工の必要性、騒音と振動と快感(NVH)の最適化の需要 |

|

遊星歯車セット |

ヨーロッパ |

7.2% |

ハイブリッド車用トランスミッションの普及、先進的なオートマチックトランスミッション(AT)の採用、優れた出力密度と耐久性 |

|

ディファレンシャルギア |

北米 |

4.8% |

SUVと小型トラックの持続的な需要、オフロード車と高性能車セグメントの成長、先進的なリミテッドとスリップとデファレンシャルの必要性 |

|

トランスミッションギア |

アジア太平洋地域 |

5.5% |

多速ATとDCTの継続的な革新、燃費向上の需要、大規模車両からの買い替え需要 |

|

ベベルギアとハイポイドギア |

ヨーロッパ |

4.2% |

全輪駆動(AWD)システムに不可欠、高級車セグメントの成長、大型商用車の特殊用途 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 –自動車用ギアとは何ですか?

自動車用ギア市場は、車両のドライブトレイン内でトルクを伝達し、速度を制御するために使用される精密切削機械部品の設計、製造、販売を網羅する世界的な産業です。あらゆる種類の車両のトランスミッション、デファレンシャル、パワートレイン、ステアリングシステム用ギアを製造しています。

この市場は、世界中の自動車生産量と推進システムにおける技術革新によって牽引されています。B2Bセクターではありますが、専門メーカーが自動車OEMやTier-1サプライヤーに直接部品を供給しているため、自動車サプライチェーン全体にとって非常に重要な存在となっています。

4)日本の自動車用ギア市場規模:

成長著しい日本の自動車用ギア市場は、年平均成長率(CAGR)5.7%と予測されています。自動車の電動化、車両の老朽化、そしてアフターマーケットの需要が、市場の成長を牽引する主な要因です。日本における電気自動車やハイブリッド車への関心の高まりは、高効率のパワートレインを実現する高度なギアシステムへの需要を高めています。

さらに、日本の車両の老朽化が顕著なことから、アフターマーケット分野は着実に成長しています。こうした状況は、国内のギア生産量の増加と、耐久性と軽量性を兼ね備えたギア材料の革新の機会の創出につながっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ヘキサメチレンジアミン市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|---|---|---|---|---|

|

EVトランスミッションギアシステム |

EV普及率、OEM提携契約 |

政府のEV補助金、充電インフラの拡張、カーボンニュートラル規制 |

日本の自動車メーカーは、電気自動車のスムーズなトルク伝達を実現する精密ギアシステムに焦点を当て、EVポートフォリオの開発を加速しています。 |

高 |

|

高度なDCTコンポーネント |

デュアルクラッチトランスミッションの普及率、燃費基準 |

燃費向上、高性能車セグメントの成長、ハイブリッドシステムの統合に対する需要 |

より高効率なトランスミッションへの市場シフトにより、動力損失を減らし運転体験を向上させる高度なギア部品の需要が高まっています。 |

中 |

|

商用車用ギアボックス |

物流業界の成長、車両近代化率 |

電子商取引の拡大、インフラ整備プロジェクト、ラストマイル配送の需要 |

物流と輸送部門の急速な成長により、都市部や高速道路で運行される商用車用の耐久性のあるギアシステムが求められています。 |

中 |

|

アフターマーケットギア交換 |

Mask |

|||

|

高性能レーシングギア |

||||

|

自律走行車ギアシステム |

||||

|

軽量複合ギア |

||||

|

ハイブリッドトランスミッション部品 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用ギア市場の都道府県別内訳:

以下は、日本における自動車用ギア市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京都 |

4.8% |

自動車研究開発センターの集中、EVインフラへの強力な投資、密集した都市モビリティがトランスミッションの革新を推進 |

|

大阪府 |

4.2% |

商用車用ギア、成長する自動車エレクトロニクス部門、強力な製造サプライチェーンの統合を求める主要物流拠点 |

|

神奈川県 |

5.1% |

大手自動車OEMとの近接性、高度な製造技術の採用、精密ギア部品の需要の高さ |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自動車用ギア市場成長要因

当社の最新のヘ自動車用ギア市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 脱炭素化規制が高効率ドライブラインと電動eアクスルを推進: 当社の調査レポートでは、精密減速ギアと差動装置の需要を促進し、自動車用ギアセクターに利益をもたらすと予測される複数の規制を特定しています。その代表例として、EU規則(EU)2019/631に基づく新車に対するEUのCO2排出量目標が挙げられます。これらの目標は、OEM各社にドライブトレインの改善を促し、ひいてはギアシステムの改良に重点が移行すると予想されます。メーカーが厳しい排出ガス基準を満たそうとする中で、高性能ギアに対する要件は予測期間中、継続的に拡大すると見込まれます。さらに、米国環境保護庁(EPA)の2027―2032年モデル向け最終多種汚染物質排出基準は、小型車の温室効果ガス(GHG)制限を厳格化する見込みです。一方、NHTSA(米国運輸省道路交通安全局)が2027―2031年モデル向けに最終決定したCAFÉ規則により、燃費基準も引き上げられると予測されています。これらの傾向は、車両1台あたりの高精度ギア構成に対する需要を生み出し、市場の関係者にとって大きな利益をもたらす機会を生み出すと見込まれます。規制遵守期限が近づくにつれ、ハイブリッドパワートレイン1台あたりのギア数の増加、内燃機関(ICE)トランスミッションの高品質仕様、EV用減速ギアセットの生産量増加といった影響が現れ、これらが相まって、ドライブライン1台あたりの需要と価値が拡大すると予想されます。

- 地域のギア製造規模を拡大する貿易ルールとローカリゼーション政策:当社の調査レポートでは、貿易ルールと現地調達政策により、OEMがギアを含むドライブライン部品の域内調達を拡大するインセンティブが高まると予測されています。例えば、北米のUSMCA(米国自動車・建設協定)は、乗用車と小型トラックの域内調達比率を70%以上に引き上げ、労働力調達比率の閾値を課しています。こうした閾値により、調達先は北米のギアとトランスミッション工場へとシフトします。さらに、このシフトは生産量を拡大し、熱処理と研削能力への設備投資を促進すると予測されています。政策の影響のもう一つの例は、インドにおけるPLI(自動車と自動車部品)制度が先進的な自動車部品を対象としていることです。この制度の影響により、高付加価値製造の現地化と輸出能力の拡大が見込まれています。これらの有利な政策は相まって、ギアの地域的な供給基盤を構築し、OEMと輸出ギアの生産量の持続的な成長を支えることが期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用ギア市場の世界シェア

SDKI Analytics の専門家は、自動車用ギア市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

5.8% |

|

2024年の市場価値 |

325億米ドル |

|

2035年の市場価値 |

545億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用ギア市場セグメンテーション分析

当社は、自動車ギア市場の見通しに関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、アプリケーションと製品別に市場をセグメント化しました。

アプリケーション別に基づいて、自動車用ギア市場はトランスミッションシステム、ステアリングシステム、差動システムに分割されています。トランスミッションシステムは、トルクの変換、速度の調整、そしてエンジンから回転システムへの効率的な動力伝達に不可欠であるため、アプリケーションベースの親セグメントの主流である子セグメントです。トランスミッションギアのカテゴリーは、車両の性能、燃費、そして運転体験に大きな影響を与えます。その需要は、オートマチックトランスミッションやハイブリッド推進システムの使用増加によって支えられています。これらのギアの特性には、精密工学、耐熱性、そしてデュアルクラッチやCVTなどの他の最先端システムとの互換性が含まれます。市場調査では、2035年までにトランスミッションギアが自動車用ギア市場全体の半分を占めると予測されています。

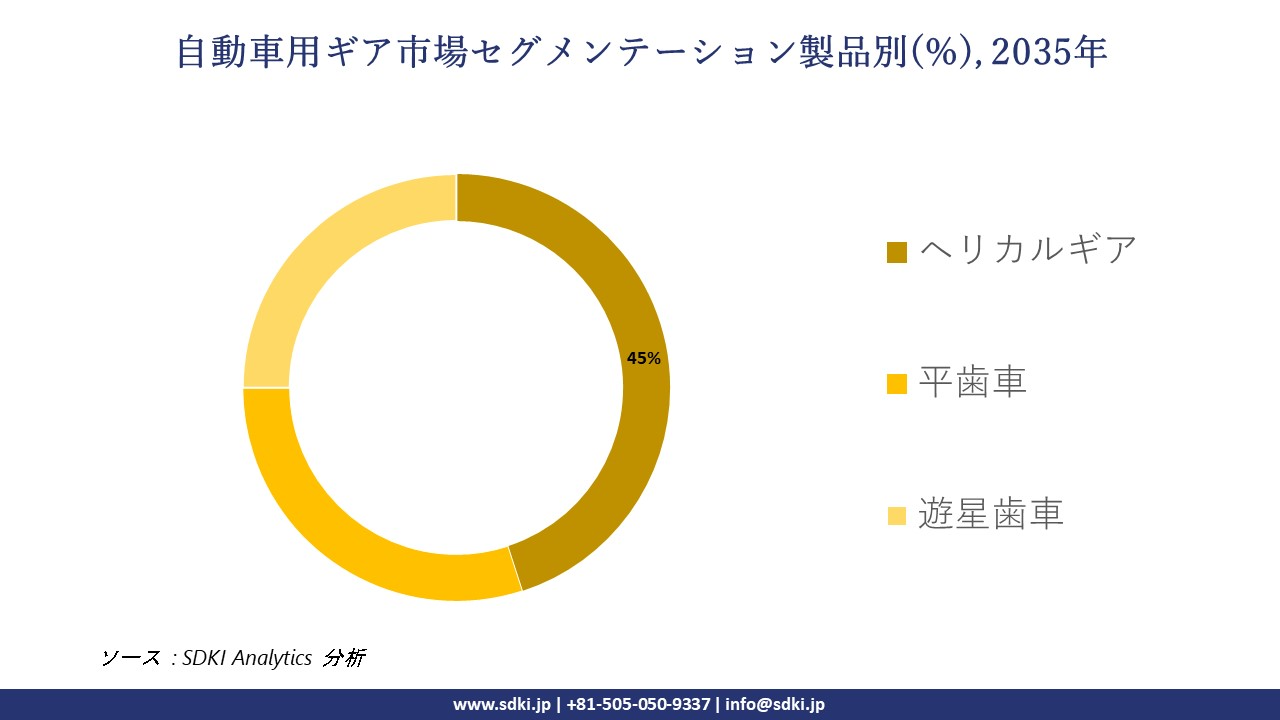

さらに、自動車用ギア市場は製品別に基づいてヘリカルギア、平歯車、遊星歯車に分割されています。製品別に見ると、ヘリカルギアのサブセグメントが自動車用ギア市場で大きなシェアを占めています。これは、このサブカテゴリが乗用車や商用車に広く使用され、スムーズで静かな操作を実現しているためです。ヘリカルギアは音や振動を軽減し、オートマチックトランスミッションの快適性と効率性を向上させます。フック状の歯により徐々に噛み合うため、ギアの性能と寿命が向上します。ドライブギアと比較して、ヘリカルギアは優れた荷重分散と騒音の低減を実現し、マニュアルトランスミッションとオートマチックトランスミッションの両方で高速高負荷用途に適しています。市場調査では、騒音低減と運転快適性の向上に対するニーズが高まるにつれ、2035年までにヘリカルギアが自動車用ギア市場全体の45%を占めると予測されています。以下は、自動車用ギア市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用ギア市場の調査対象地域:

SDKI Analyticsの専門家は、自動車用ギア市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用ギア市場の制約要因

世界的な自動車用ギア市場シェアの大きな制約要因の一つは、電気自動車(EV)への急速な移行です。バッテリー式電気自動車(EV)の多くは単速減速ギアを採用しています。EVは内燃機関を搭載しており、複雑な多速ギアボックスを必要とするためです。この急激かつ迅速な変速により、車両1台あたりに必要なギア数が大幅に減少し、従来のギアメーカーの市場規模を脅かしています。この技術革新は、既存メーカーにEV向けの高付加価値の新製品の開発を迫り、そうでなければ陳腐化のリスクを負うことになります。

自動車用ギア市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用ギア製造業者の収益機会

世界中のヘ自動車用ギア製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|---|---|---|

|

電気自動車トランスミッションシステム |

アジア太平洋地域 |

電気自動車への移行の加速とEV導入の政府義務化 |

|

軽量先進素材ギア |

ヨーロッパ |

厳しい排出ガス規制により、自動車部品の軽量化が求められています |

|

高性能自動車用ギア |

北米 |

強力なアフターマーケット文化と高性能車両の改造に対する消費者の好み |

|

商用車トランスミッション部品 |

Mask

|

|

|

オフロードと農業用ギア |

||

|

デュアルクラッチトランスミッション部品 |

||

|

ハイブリッド車用ギアシステム |

||

|

アフターマーケット交換用ギア |

||

ソース: SDKI Analytics 専門家分析

-

自動車用ギアの世界シェア拡大のための実現可能性モデル

当社のアナリストは、自動車用ギア市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

ジョイントベンチャーパートナーシップ |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高 |

確立された製造インフラと既存のサプライチェーンネットワークが協力的な市場参入を促進 |

|

技術ライセンス |

ヨーロッパ |

成熟 |

公立 |

先進国 |

中 |

強力な知的財産保護と高度な製造能力が技術移転契約をサポートします |

|

直接輸出モデル |

Mask |

|||||

|

現地組立作業 |

||||||

|

流通パートナーシップ |

||||||

|

OEMコラボレーションモデル |

||||||

|

アフターマーケット重視戦略 |

||||||

|

技術移転イニシアチブ |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

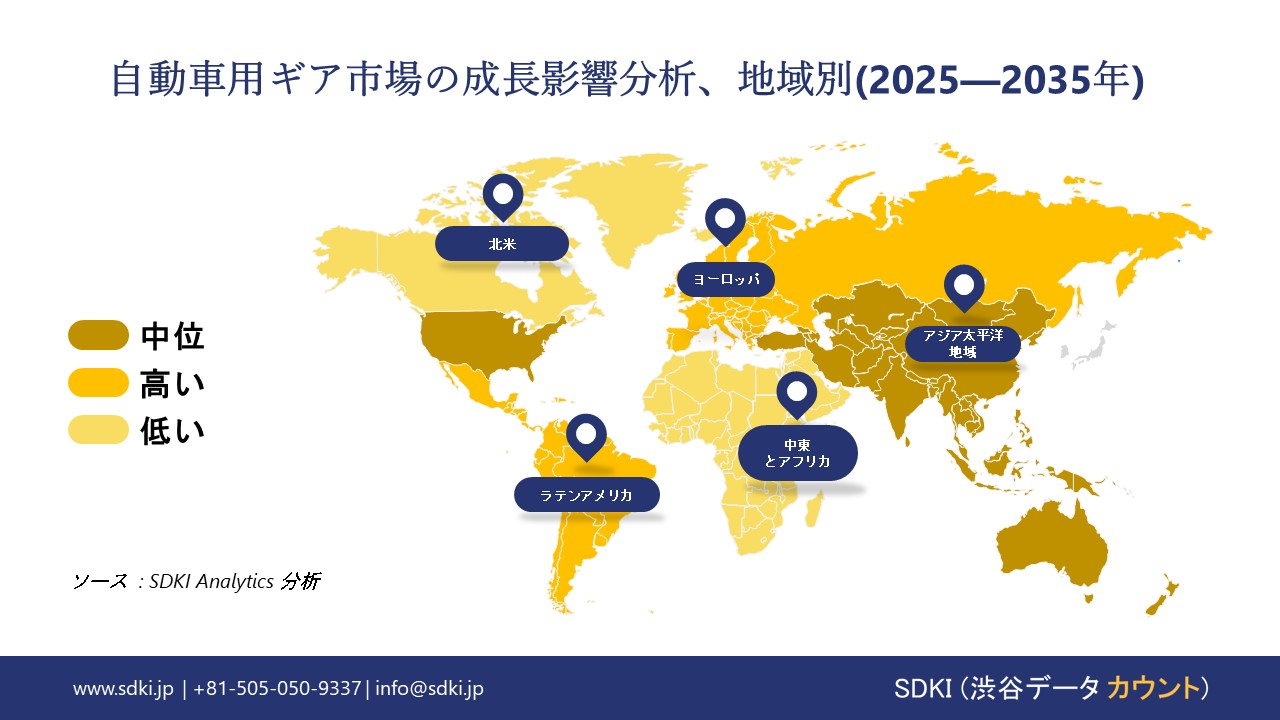

➤北米の自動車ギア市場規模:

北米地域における自動車用ギア市場の市場調査と分析の結果、この地域の市場は予測期間中に世界市場で第2位の収益シェアを確保すると予測されています。市場の成長は、自動車の生産と販売の増加に支えられています。米国、カナダ、メキシコなどの国々における乗用車と商用車の需要増加は、ギア部品の需要を加速させています。さらに、オートマチックトランスミッションやハイブリッドトランスミッションシステムへの移行の増加も、この地域の市場の成長を牽引しています。オートマチックトランスミッションシステムに広く使用されている遊星歯車機構は、新型車の標準装備化が進んでいます。

北米の自動車用ギア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用ギア市場規模:

ヨーロッパの自動車用ギア市場は、予測期間中、着実な成長が見込まれています。市場の成長は、厳格な排出規制に支えられています。ヨーロッパの持続可能性基準は、自動車メーカーに燃費向上と二酸化炭素排出量の削減を迫っています。ギア部品の革新は、動力伝達と機械損失の低減に不可欠です。さらに、この地域の市場の成長は、高級車や高性能車の普及拡大によっても牽引されています。ヨーロッパにおける高級車や高性能車の普及は、高度な多段変速機や精密ギアの需要を促進しています。

ヨーロッパの自動車用ギア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

豊富 |

|

原料の入手可能性 |

高 |

高 |

中程度 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

|

市場成長の可能性 |

|||

|

規制環境の複雑さ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用ギア市場規模:

SDKI市場アナリストの調査によると、アジア太平洋地域市場は予測期間中に世界の自動車用ギア市場で36.5%のシェアを獲得し、主導的な地位を確保すると見込まれています。市場の成長は、急速な都市化とインフラ部門の拡大に支えられています。都市中心部や道路網の拡大は、乗用車や商用車の需要を押し上げています。インドやインドネシアなどの国では、二輪車や小型車が急速に成長しており、ギアシステムへの依存度が高まっています。さらに、技術の進歩の加速も、この地域の市場成長を支えています。日本、韓国、中国のギアメーカーは、軽量素材、精密エンジニアリング、AIを活用したギア設計といった革新をますます推進しています。これらの革新は、燃費、騒音低減、耐久性向上に重点を置いていることがわかります。

アジア太平洋地域の自動車用ギア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

中程度 |

|

原料の入手可能性とコスト |

高 |

高 |

中程度 |

高 |

中程度 |

|

下流需要(自動車/エレクトロニクス/建設) |

中程度 |

厳し |

中程度 |

厳し |

厳し |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

|

市場成長の可能性 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用ギア業界概要と競争ランドスケープ

自動車用ギア市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

自動車用ギアとの関係 |

|

BorgWarner Inc. |

米国 |

トランスミッションギアやディファレンシャルを含むドライブトレインシステムのメーカー |

|

Dana Incorporated |

米国 |

軽自動車と商用車用の車軸、ドライブシャフト、ギアボックスの設計と製造 |

|

Robert Bosch GmbH |

ドイツ |

さまざまな自動車用途のギアを含むメカトロニクス部品とシステムを供給 |

|

GKN Automotive Limited (Melrose Industriesの一部) |

Mask |

|

|

Bharat Gears Ltd. |

||

|

American Axle & Manufacturing Holdings, Inc. (AAM) |

||

|

Linamar Corporation |

||

|

ZF Friedrichshafen AG |

||

|

Samvardhana Motherson Group |

||

|

Sime Darby Berhad |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本のヘ自動車用ギア市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

事業状況 |

自動車用ギアとの関係 |

|

|

Aisin Corporation |

日本発祥 |

オートマチックトランスミッション、マニュアルトランスミッション、と関連ギア部品の製造業者 |

|

JTEKT Corporation |

日本発祥 |

自動車用のドライブライン部品、ステアリングシステム、精密ギアユニットを製造しています |

|

Mitsubishi Group (Mitsubishi Materials Corp.) |

日本発祥 |

高精度ギアの製造に使用される切削工具と先端材料を製造しています |

|

NSK Ltd. |

Mask |

|

|

NTN Corporation |

||

|

Honda Transmission Mfg., Inc. |

||

|

Nachi-Fujikoshi Corp. |

||

|

Somic Holdings Inc. (Somic America LLC) |

||

|

Gleason Corporation |

||

|

KHK Gears (Kohara Gear Industry Co., Ltd.) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

自動車用ギア 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用ギア 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用ギア市場最近の開発

自動車用ギア市場 – 最近の開発

世界と日本における自動車用ギア市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

自動車用ギア市場とのつながり |

|

2025年9月 |

ZF Friedrichshafen AG |

ZFは、IAA 2025で8HP evoオートマチックトランスミッションを発表しました;このトランスミッションは、軽量なモジュラー設計、高いトルク容量、そしてハイブリッド車における最大10%の電気走行距離延長を特徴としています;これは、次世代ハイブリッドドライブトレインの遊星ギアセットの効率と機械部品の性能を向上させることで、自動車ギア市場に直接的な影響を与えます。 |

|

2024年1月 |

Magna International Inc. |

マグナはCES 2024において、次世代800V eDriveを発表しました;ピーク出力250kW、アクスルトルク5,000Nm、そして車高20%の低減による統合性向上を実現しています;これにより、コンパクトで高性能な電動パワートレイン向けに設計された高効率減速ギアシステムと差動ギアシステムを通じて、自動車用ギア市場が強化されます。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証