特定用途向け集積回路市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、製品タイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

特定用途向け集積回路市場エグゼクティブサマリ

1) 特定用途向け集積回路市場規模

当社の特定用途向け集積回路市場調査レポートによると、市場は予測期間2025―2035年中に年平均成長率(CAGR)8.6%で成長すると予想されています。2023年には、市場規模は30.5億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は12.2億米ドルでしました。この市場の主要な成長要因は、異種統合と先進パッケージングの普及、そして暗号化への移行とデジタルセキュリティの重要性です。

2) 特定用途向け集積回路市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される特定用途向け集積回路(ASIC)市場の傾向には、AIと機械学習、コンシューマーエレクトロニクス、自動車などの分野が含まれます。予測期間中にASIC市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

CAGR (2025-2035年) |

主な成長要因 |

|

AIと機械学習 |

12.5% |

大規模言語モデルの普及、効率的な推論エンジンの需要、ハイパースケーラー向けカスタムシリコン開発 |

|

コンシューマーエレクトロニクス |

7.2% |

デバイスの小型化、電力効率の高いSoCの必要性、スマートフォンとウェアラブル端末における機能の差別化 |

|

自動車 |

9.8% |

電気自動車の台頭、ADASと自動運転の進歩、車載ネットワークとセンサーフュージョン |

|

通信 |

8.5% |

世界的な5Gインフラの展開、ベースバンド処理の需要、ネットワークスイッチングとルーティングの複雑さ |

|

産業用IoT |

8.9% |

インダストリー4.0の導入、予知保全システム、リアルタイムセンサーデータ処理のニーズ |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 特定用途向け集積回路とは何ですか?

特定用途向け集積回路(ASIC)は、汎用的な用途ではなく、特定の用途や機能向けにカスタム設計された集積回路の一種です。複数の異なるタスクを実行できる標準的なICとは異なり、ASICは特定の動作を高効率、高速、そして最小限の消費電力で実行するように最適化されています。通信、自動車、民生用電子機器、医療機器など、様々な業界でこれらのデバイスが好まれてきました。ASICの製造にはコストと時間がかかりますが、性能、小型化、信頼性の面で大きなメリットがあります。

4) 日本の特定用途向け集積回路市場規模:

日本の特定用途向け集積回路(ASIC)は、先進的な半導体技術、ハイテクの導入、そして強力な政府支援を反映して、年平均成長率8.6%を記録しています。日本はこの市場において高いGDPシェアを占めており、ASICの主要消費者として、世界のエレクトロニクス産業と自動車産業における戦略的役割を担っています。

経済産業省は、国内の半導体生産と研究開発に財政的支援を提供する「半導体とデジタル産業戦略」を導入しました。これらの取り組みは、カスタムASICの構造と製造に対する需要を劇的に押し上げています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、特定用途向け集積回路市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

電動化とADAS向け車載ASIC |

大手Tier 1サプライヤーとの設計受注、ISO 26262機能安全認証の取得 |

電気自動車(EV)への移行、レベル3以上の自動運転への需要、車載インフォテインメントの高度化 |

日本の自動車OEMとその系列サプライヤーは、次世代車両アーキテクチャへの積極的な投資を進めており、厳格な品質・信頼性基準を満たすカスタムシリコンソリューションの強固なパイプラインを構築しています。規制環境は、先進安全システムへの優位性をますます高めています。 |

高 |

|

産業用IoTとロボティクス向けASIC |

大手産業オートメーション企業(ファナック、安川電機など)との提携、優れたワット当たり性能指標 |

政府のSociety 5.0イニシアチブ、製造業の国内回帰、予知保全の需要 |

ものづくり(職人技と卓越した製造技術)を重視する文化が根付いており、信頼性、精度、効率性に優れた半導体部品のニーズが高まっています。市場は、厳しい環境下で長期にわたるライフサイクルで動作可能なソリューションを求めています。 |

中 |

|

エッジコンピューティング向けAIアクセラレータASIC |

独自のニューラルネットワークアーキテクチャの開発、主要クラウドプロバイダーのエッジプラットフォームへの統合 |

IoTデバイスの普及、データプライバシーへの懸念によるローカル処理の促進、リアルタイム分析の必要性 |

市場は、レイテンシとデータ主権に関する懸念から、純粋なクラウド中心のAIモデルから離れつつあります。日本のメーカーは、民生用製品と産業用製品における組み込みビジョンと自然言語処理向けに、低消費電力で高性能なAIチップを求めています。 |

高 |

|

次世代コンシューマーエレクトロニクス向けASIC |

MASK |

|||

|

ヘルスケアと医療機器向けASIC |

||||

|

高性能コンピューティング(HPC)向けASIC |

||||

|

高度なパッケージングとチップレット統合サービス |

||||

|

航空宇宙と防衛アプリケーション向けASIC |

||||

ソース: SDKI Analytics 専門家分析

- 日本の特定用途向け集積回路市場の都道府県別内訳:

以下は、日本の特定用途向け集積回路市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

9.2% |

企業本社と研究開発センターの集中、活発なベンチャーキャピタル活動、フィンテックとAI向けASICの需要の高さ |

|

大阪府 |

8.5% |

電子機器製造の中心地、産業オートメーション企業の強力なプレゼンス、センサーとディスプレイドライバ向けASICへの注力 |

|

神奈川県 |

8.8% |

東京のR&Dエコシステムへの近接性、大手半導体装置メーカーの本拠地、自動車技術企業の集積地 |

|

愛知県 |

MASK |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

特定用途向け集積回路市場成長要因

当社の最新の特定用途向け集積回路市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- AIワークロードの増加とデータセンターの加速: 世界中のデータセンターにおける人工知能(AI)、機械学習(ML)、大規模言語モデル(LLM)の導入増加により、特定のワークロードに最適化されたハードウェアの需要が高まっています。その結果、速度向上、レイテンシの低減、エネルギー効率の向上、トレーニングコストの削減などを実現するカスタムASIC(特定用途向け集積回路)の必要性が高まっています。

クラウドプロバイダー、ハイパースケーラー、通信事業者、大企業はAIインフラに多額の投資を行っており、トレーニング、エッジAI、特殊なワークロード向けにカスタマイズされたASICの需要が高まっています。2035年までに、データセンターはコンピューティングパワーの需要に対応するために、世界で約7.2兆米ドルの資金を必要とすると予測されています。これは、データセンターのパフォーマンス向上と効率化を目的としたASICの需要を世界市場で自動的に増加させる可能性があります。

- 自動車の電動化、ADAS、エッジモビリティ: 電気自動車(EV)、先進運転支援システム(ADAS)、自動運転、車車間通信(V2X)、車載インフォテインメントは、いずれも世界的に成長を続けています。これらの傾向には、バッテリー管理、パワーエレクトロニクス、センサーフュージョン、レーダー、LiDAR、テレメトリなどに役立つ、カスタム設計で高信頼性、低消費電力、高温対応のASICが必要です。

国際エネルギー機関(IEA)の報告書によると、世界のEV販売台数は2024年に17百万台を超えると予想されています。昨年の販売台数から25%の急激な増加が見られ、電気自動車の需要の高まりを物語っています。このような状況下では、北米、ヨーロッパ、中国、日本などの地域で、バッテリー管理の改善やその他の自動車ニーズを通じてEVの性能を向上させるASICの需要が直接的に増加すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 特定用途向け集積回路市場の世界シェア

SDKI Analytics の専門家は、特定用途向け集積回路市場の世界シェアレポートに関して、以下のように洞察を共有しています:

|

レポートの洞察 |

|

|

CAGR |

8.6% |

|

2024年の市場価値 |

12.2 億米ドル |

|

2035年の市場価値 |

30.5億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

特定用途向け集積回路市場セグメンテーション分析

当社は、特定用途向け集積回路(ASIC)市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、製品タイプ別、エンドユーザー別にセグメント化されています。

アプリケーション別に基づいて、通信とデータセンター、自動車エレクトロニクス、コンシューマーエレクトロニクスとIT、産業オートメーション、ヘルスケアと医療機器、航空宇宙と防衛に分割されています。調査レポートでは、通信とデータセンターが2035年にこのセグメントの30%を占め、最大のシェアを占めると予測されています。

このサブセグメントには、ネットワーク機器(ルーター、スイッチ、基地局)、データ処理装置、そして最も重要なハイパースケールデータセンター内のAIアクセラレータ向けに特別に設計されたASICが含まれます。その役割は、グローバルなデジタルインフラを支える高性能かつ電力効率の高いエンジンとして機能し、通信とデータセンターにおけるASICの利用拡大を促進します。ASICは、パケット転送、無線通信のための信号処理、AIの学習と推論のための行列乗算といった、現代のインターネットとクラウドコンピューティングの中核機能である特定の高負荷タスクを処理するためにカスタム構築されています。このことは、この分野におけるASICの利用を促進し、アプリケーション分野におけるシェアに影響を与えています。

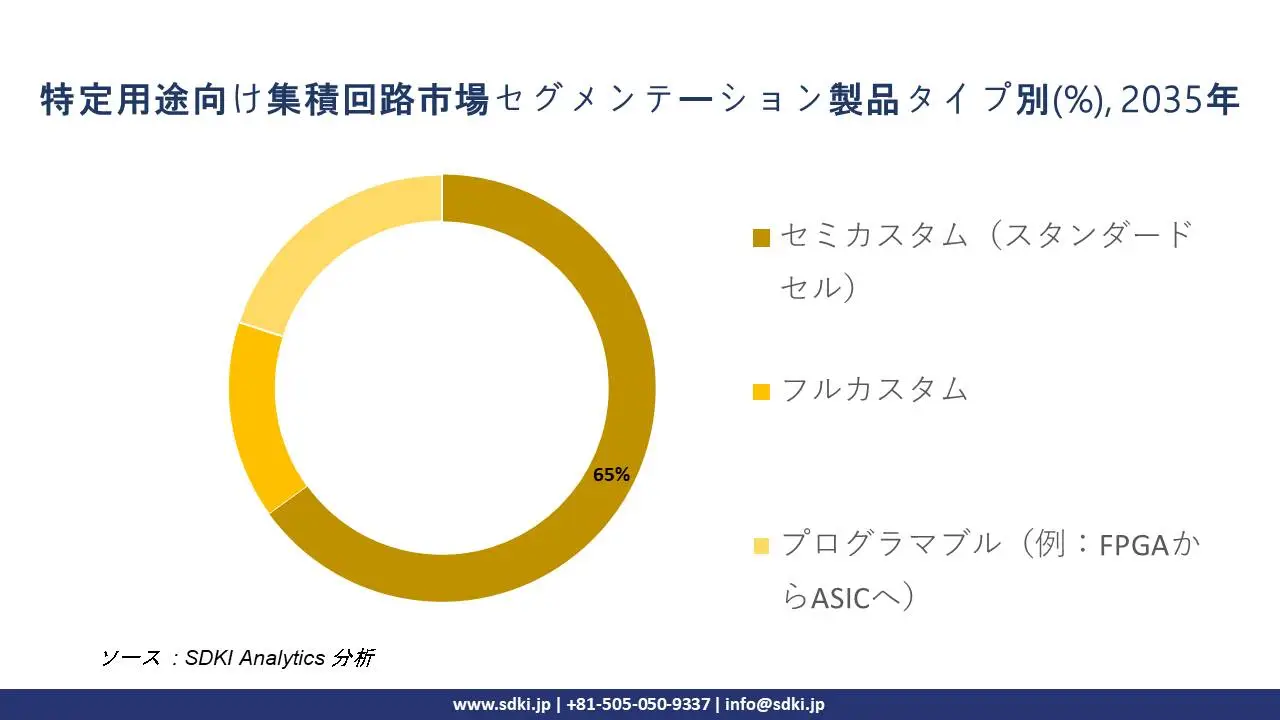

製品タイプ別に基づいて、セミカスタム(スタンダードセル)、フルカスタム、プログラマブル(例:FPGAからASICへ)に分割されています。市場見通しでは、これらのセグメントの中で、セミカスタムASICが2035年には65%のシェアを占めると予想されています。

セミカスタム型では、半導体ファウンドリが提供する、特性評価済みのロジックブロック(スタンダードセル)のライブラリを用いてASICを設計します。これにより、より大規模な既設プラットフォームの活用が可能になります。セミカスタム型は、フルカスタムASICのような法外なコストや設計時間をかけずに、カスタマイズのメリット(性能、消費電力、統合性)を提供できるため、ASIC業界において好ましい選択肢となっています。

セミカスタムASICは、自動車、民生用電子機器、産業用IoTなど、多様な分野でイノベーションを促進し、市場におけるこのタイプのASICの需要に影響を与え、市場の成長を支えています。

以下は、特定用途向け集積回路市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

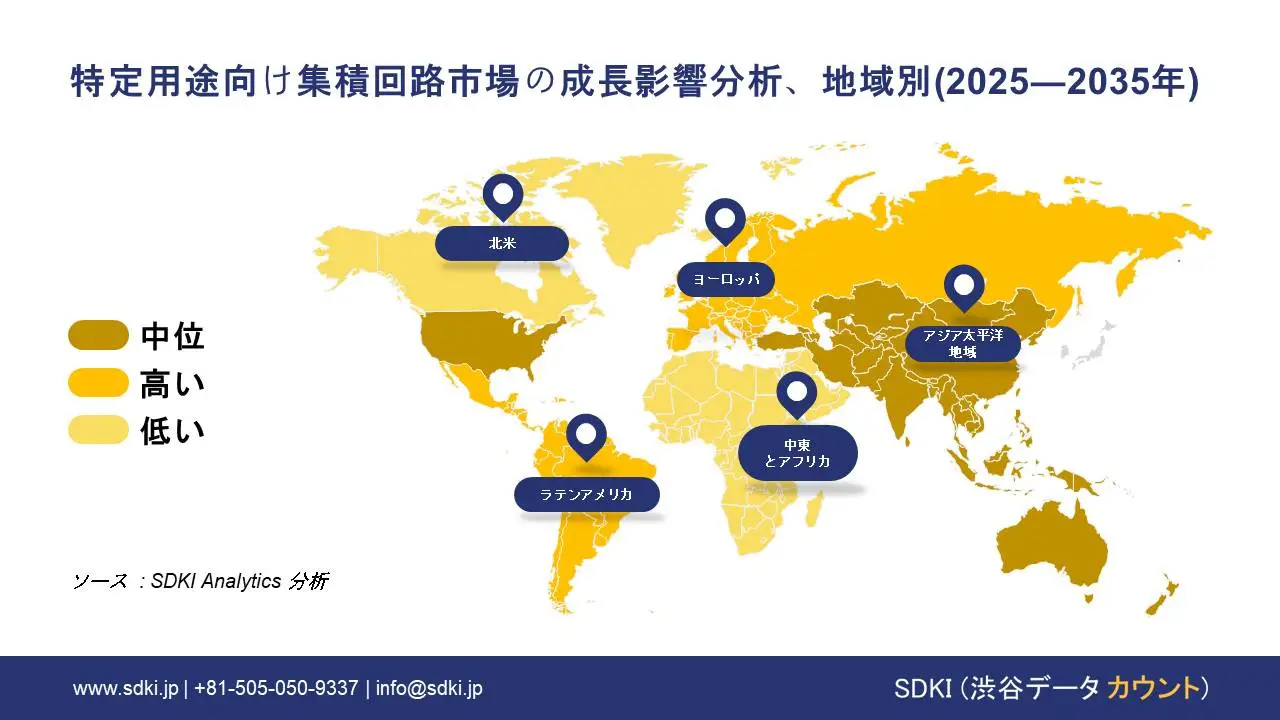

世界の特定用途向け集積回路市場の調査対象地域:

SDKI Analyticsの専門家は、特定用途向け集積回路市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

特定用途向け集積回路市場の制約要因

特定用途向け集積回路(ASIC)の市場シェアを世界的に阻害する大きな要因の一つは、高額な非経常的なエンジニアリングコストと長期にわたる設計サイクルです。ASIC開発には、設計、検証、テスト、テープアウトの各段階に先行投資が必要であり、小規模製造企業のコスト負担を増大させ、市場の成長を阻害しています。

これに加え、サプライチェーンへの依存度と柔軟性の欠如も、ASIC市場の成長率を低下させる要因となっています。地政学的緊張と世界的な船舶不足は、世界的なサプライチェーンを混乱させ、市場を集中化させ、拡大の余地を創出できていません。

特定用途向け集積回路市場 歴史的調査、将来の機会、成長傾向分析

-

特定用途向け集積回路製造業者の収益機会

世界中の特定用途向け集積回路製造業者に関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|

AIと機械学習アクセラレータ |

北米 |

AIサービス提供とデータセンター効率における競争優位性を維持するために、カスタムシリコンを必要とするハイパースケールクラウドサービスプロバイダーとテクノロジー企業の存在 |

|

車載センサーフュージョンとADAS |

ヨーロッパ |

車両安全システムに関する厳格な地域規制の義務付けと、独自の差別化された運転支援技術に投資するプレミアム自動車OEMとTier 1サプライヤーの強力な存在 |

|

5Gネットワークインフラの展開 |

アジア太平洋地域 |

技術主権と経済近代化を達成するための次世代通信ネットワークの展開に対する積極的な国家政府の戦略と、多額の官民投資 |

|

産業オートメーションとIoT |

MASK |

|

|

デジタル決済セキュリティとフィンテック |

||

|

航空宇宙と防衛エレクトロニクス |

||

|

コンシューマーエレクトロニクス&ウェアラブル |

||

|

医療用画像診断機器 |

||

ソース: SDKI Analytics 専門家分析

-

特定用途向け集積回路の世界シェア拡大のための実現可能性モデル

当社のアナリストは、特定用途向け集積回路市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

現地半導体企業との合弁事業 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高 |

このモデルは、パートナーの確立されたプレゼンスと市場知識を活用して、複雑なサプライ チェーンに関連するリスクを軽減し、現地の規制環境に対応します。 |

|

既存OEMへの直接販売 |

北米 |

成熟 |

主にプライベート |

発展 |

高 |

この市場は、共同設計のために先進的なコンポーネントメーカーと直接関係することを好む社内エンジニアリング チームを擁する大規模で洗練されたテクノロジー企業によって特徴付けられます。 |

|

流通パートナーシップモデル |

ラテンアメリカ |

新生 |

ハイブリッド |

新興 |

中 |

既存の販売ネットワークを持つ現地の販売代理店を活用することは、断片化された市場アクセスを克服し、さまざまな国でのさまざまな輸入規制に対処するための最も効果的な方法です。 |

|

政府入札と契約重視 |

MASK |

|||||

|

現地メーカーへの技術ライセンス供与 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の特定用途向け集積回路市場規模:

北米の特定用途向け集積回路(ASIC)市場は、予測期間中に2番目に大きなシェアを獲得すると予想されています。この地域における市場成長は、これらのASICの高度な技術的特徴によって主に推進されており、この地域の多くの企業に採用されています。これらのASICは、特定のニーズに合わせてカスタマイズできるため、エネルギーを節約し、コストを大幅に削減できるため、他の半導体部品と比較して経済的です。

さらに、ASICは、電力効率、パフォーマンスの向上、ストレージの高速化、バッテリー寿命、接続性などの利点からAIモデルにも使用されており、この地域の市場成長をさらに促進しています。

北米の特定用途向け集積回路市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度から強い |

|

規制環境の複雑さ |

複雑 |

標準から複雑 |

|

価格体系 |

市場主導型 と ハイブリッド型 |

市場主導型 とハイブリッド型 |

|

熟練人材の確保 |

MASK |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの特定用途向け集積回路市場規模:

ヨーロッパの特定用途向け集積回路(ASIC)市場は、予測期間中に力強い成長を示すと予測されています。この市場の成長を牽引する要因としては、大手企業による多額の研究開発投資、IoTへの統合、そして5Gモデル向け通信ASICなどが挙げられます。サプライチェーンの現地化により海外への依存度が低下し、生産能力が向上したことが、市場の成長をさらに加速させています。

さらに、EUチップ法はヨーロッパの半導体産業を奨励し、2030年までに現在の市場シェアを20%に倍増させることを目指しています。これは、ASICへの資金提供の増加、より優れた設計への支援、そして製造工場のアップグレードを意味します。

- ヨーロッパの特定用途向け集積回路市場の市場強度分析:

ヨーロッパの特定用途向け集積回路市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強 |

強 |

強 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

高 |

|

製造能力 |

限定 |

高度 |

高度 |

|

設計とIP能力 |

MASK |

||

|

パッケージングとテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーとサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の特定用途向け集積回路市場規模:

当社の調査アナリストによると、アジア太平洋地域の特定用途向け集積回路(ASIC)市場は、予測期間中に8.5%のCAGRで38%のシェアを獲得し、市場を席巻すると見込まれています。この成長は、先進ノード技術の大規模な導入、パッケージングの強化、そして新規ファブへの投資といった要因によって大きく推進されています。さらに、アジア太平洋地域には、ノードの大量生産が可能な唯一のプレーヤーが存在し、この地域の市場成長をさらに牽引しています。

さらに、自動車産業の電気自動車(別名「車輪の上のコンピューター」)への移行も市場の大幅な成長につながっています。電気自動車は高度な機能を搭載し、バッテリー管理、モーター制御、効率的な電力変換のためにASICを必要とします。

- アジア太平洋地域の特定用途向け集積回路市場の市場強度分析:

アジア太平洋地域の特定用途向け集積回路市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高 |

中 |

高 |

低 |

|

テクノロジーノードリーダーシップ |

高 |

中 |

高 |

中 |

高 |

|

輸出量 |

高 |

高 |

高 |

高 |

低 |

|

車載用チップ製造 |

MASK |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AIとデータセンターチップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

特定用途向け集積回路業界概要と競争ランドスケープ

特定用途向け集積回路市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

特定用途向け集積回路との関係 |

|

Intel Corporation |

米国 |

データセンター、AI、ネットワークアプリケーション向けの高性能 ASIC の設計と製造。 |

|

Qualcomm Technologies, Inc. |

米国 |

モバイル、自動車、IoT、コンピューティングプラットフォーム向けのカスタムASICの設計;多くの場合、モデムやRF技術を統合します。 |

|

Broadcom Inc. |

米国 |

エンタープライズストレージ、ネットワーキング、ワイヤレス、ブロードバンド市場向けの複雑なASICのリーディングプロバイダーです。 |

|

NVIDIA Corporation |

MASK |

|

|

AMD (Advanced Micro Devices) |

||

|

Samsung Electronics |

||

|

SkyWater Technology |

||

|

Socionext Inc. |

||

|

Faraday Technology Corporation |

||

|

Alphawave IP |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本の特定用途向け集積回路市場においてメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

特定用途向け集積回路との関係 |

|

Socionext Inc. |

日本発祥 |

カスタム SoC/ASIC の設計と開発から量産までエンドツーエンドのサービスを提供します。 |

|

MegaChips Corporation |

日本発祥 |

ASICとカスタムLSIの設計と開発と販売 |

|

Anritsu Corporation |

日本発祥 |

ASIC設計受託サービスとASIC検証のためのテストと計測ソリューション |

|

Toshiba Electronic Devices & Storage Corporation |

MASK |

|

|

Rapidus Corporation |

||

|

Sansara Japan Inc. |

||

|

Cadence Design Systems, Japan K.K. |

||

|

Synopsys G.K. |

||

|

eSilicon Japan |

||

|

Alphawave Semiconductor Japan G.K. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

特定用途向け集積回路 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 特定用途向け集積回路 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

特定用途向け集積回路市場最近の開発

世界と日本における特定用途向け集積回路市場に関連する最近の商業的発売と技術の進歩の一部を以下に示します:

|

日付(月と年) |

関係企業 |

発売の詳細 |

|

2023年12月 |

Intel Corporation |

Intel Agilex 5 FPGAとSoC FPGA;カテゴリー:AI/ML専用ASICブロック(AI Tensorブロックなど)を統合したFPGA;対象市場:エッジコンピューティング、エンベデッドビジョン、AI推論アプリケーション詳細:FPGAファミリーでありながら、Agilex® 5は、Intel AI Tensorブロックと呼ばれる強化されたAI専用ASICブロックを統合した重要な商用リリースです。このハイブリッドアプローチは、強化されたブロックを持たない競合FPGAと比較して、AI推論においてワットあたり最大2倍の性能を実現します;フルGPUの消費電力を抑えながら、エッジAI向けの柔軟なハードウェアを必要とする顧客をターゲットとしています;Intelは、2023年第4四半期に量産出荷を開始することを確認しました。 |

|

2023年11月 |

Microsoft & AMD |

Microsoft Maia 100 AIアクセラレーターとAMD MI300X;イノベーションタイプ:共同設計されたAIアクセラレーターASICとサーバープラットフォーム;詳細:Microsoftは、AzureクラウドデータセンターでCopilotのような大規模AIモデルのトレーニングと実行に特化して設計された、初のカスタムAI ASICシリコン「Maia 100」の詳細を公開しました;Maia ASICはMicrosoftが設計し、製造はTSMCが担当しています;今回の発表は、AzureへのAMD MI300X(競合AIアクセラレータASIC)の導入と相まって、ハイパースケール向けに最適化された専用AIシリコンにおける大きな技術的進歩を表しています;MicrosoftのカスタムASICアプローチは、特定のAIワークロードにおけるパフォーマンスと効率性の最大化を目指しています。 |

ソース:各社プレスリリース

目次

関連レポート

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証