AIサーバー市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 展開タイプ別、最終用途別、サーバータイプ別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Sep 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

AIサーバー市場エグゼクティブサマリ

1)AIサーバー市場規模

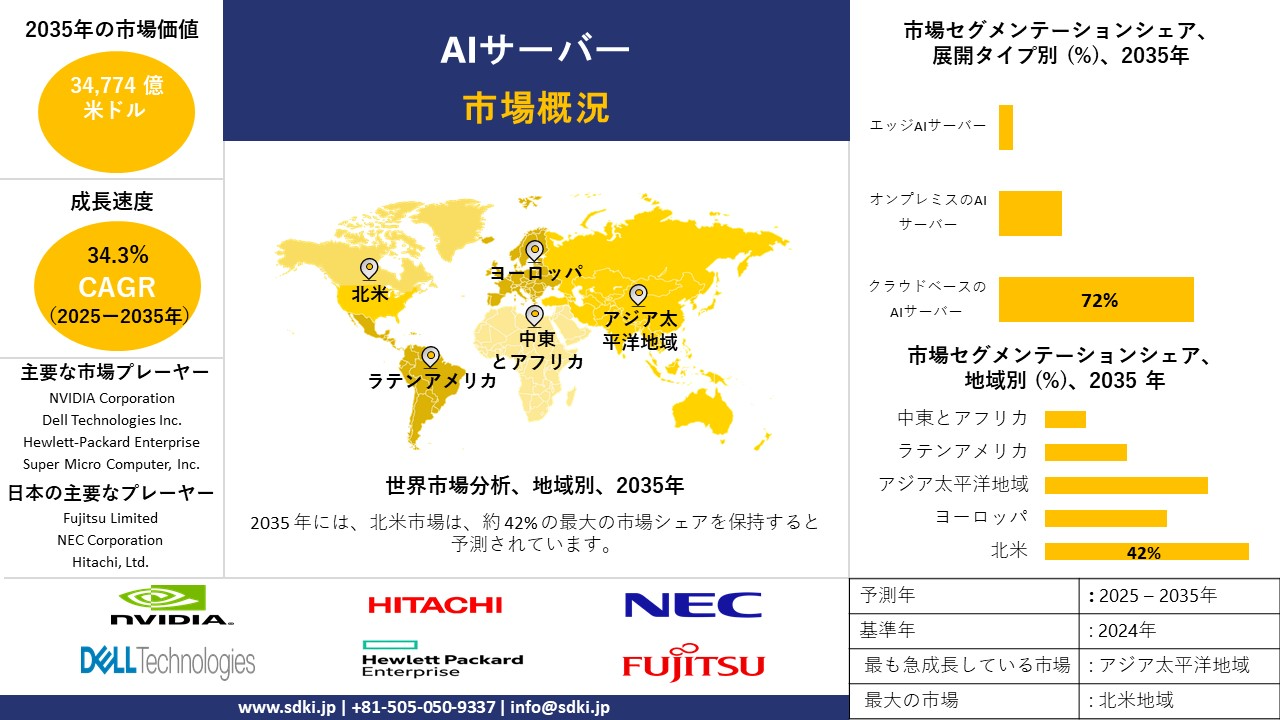

AIサーバー市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に年平均成長率(CAGR)34.3%で成長すると予想されています。2035年には、市場規模は34774億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は1,429億米ドルでしました。生成型AIの導入率の上昇と、AIインフラ開発への政府資金の増加が、市場の成長を牽引しています。

2)AIサーバー市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にAIサーバー市場の傾向として予測されるものには、GPUベースサーバー、ラックマウント型フォームファクター、エッジAIサーバー(FPGA/ASIC)などが含まれます。予測期間中にAIサーバー市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

CAGR (2025–2030年) |

主な成長要因 |

|

GPUベースサーバー |

38.7% |

ハイパースケールAIワークロード、GPUエッジアーキテクチャの成長 |

|

ラックマウント型フォームファクター |

36.7% |

データセンターの高密度化、スケーラブルなAIインフラストラクチャ |

|

エッジAIサーバー(FPGA/ASIC) |

31.9% |

IoT、スマートファクトリー、地域における低レイテンシコンピューティングの需要 |

|

クラウドAIコンピューティングプラットフォーム |

35.7% |

エンタープライズクラウドの導入の拡大 |

|

AIデータセンターソリューション |

38.1% |

スマートシティの導入、政府のデジタル化 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – AI サーバーとは何ですか?

AIサーバー市場は、人工知能(AI)ワークロードの実行向けに特別に設計または最適化されたサーバーの開発、製造、提供、販売を行うグローバルな産業および商業エコシステムです。こうしたサーバーでは、GPU(グラフィックス プロセッシング ユニット)、TPU(テンソル プロセッシング ユニット)、FPGA(フィールド プログラマブル ゲート アレイ)、ASIC(特定用途向け集積回路)といった高性能なボリューメトリック コンピューティング ハードウェア、トップレベルのCPU、メモリ、そして機械学習(ML)、ディープラーニング(DL)、データ分析といった高負荷のAIワークロードを処理できるソフトウェア プラットフォームが採用されることが多いです。

4)日本のAIサーバー市場規模:

日本は、企業のイノベーションと人口増加に伴う圧力を受け、AIサーバー市場で勢いを増しています。市場は2035年までに年平均成長率(CAGR)14%で拡大すると予測されています。日本政府のデジタルトランスフォーメーション戦略と、イノベーション創出型の導入が、日本における関連市場の成長を牽引しています。

政府が推進するSociety 5.0は、サイバー空間とフィジカル空間が高度に融合した超スマート社会の実現を牽引する主要な推進力と考えられています。様々な業界における計算需要の増加は、自動化とロボティクスの導入率を押し上げています。これがAIサーバー市場の需要を加速させています。経済産業省は、多額の予算と枠組みを確保しています。

企業における自動化導入率は急速に拡大しており、トヨタなどの製造業、ソフトバンクなどの金融業界など、多くの企業が高性能化のために大規模言語モデルを導入しています。当社の市場調査によると、日本企業の45%以上が、AIサーバーの市場パフォーマンスを活用した自動化を導入しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、AI サーバー市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

市場インサイト:競争の激化 |

市場インサイト:競争の激化 |

競争の激しさ |

|

クラウドAIインフラストラクチャサービス |

サービス稼働時間、顧客維持率 |

企業および公共セグメントにおけるスケーラブルなAIコンピューティングリソースの需要増加、データプライバシーとセキュリティに関する規制の強化(高) |

企業および公共セグメントにおけるスケーラブルなAIコンピューティングリソースの需要増加、データプライバシーとセキュリティに関する規制の強化(高) |

高 |

|

エッジAIの導入 |

レイテンシ削減、導入規模 |

製造業およびスマートシティイニシアチブにおけるローカライズされたAI処理の強力な推進、インダストリー4.0への政府支援による需要拡大(中) |

製造業およびスマートシティイニシアチブにおけるローカライズされたAI処理の強力な推進、インダストリー4.0への政府支援による需要拡大(中) |

中 |

|

AIサーバーハードウェア製造 |

生産効率、イノベーションパイプライン |

成熟した日本の電子機器製造業は、信頼性とエネルギー効率を重視したハードウェアイノベーションを推進(中) |

成熟した日本の電子機器製造業は、信頼性とエネルギー効率を重視したハードウェアイノベーションを推進(中) |

中 |

|

AIソフトウェアおよびミドルウェアソリューション |

mask |

|||

ソース: SDKI Analytics 専門家分析

- 日本のAIサーバー市場の都道府県別内訳:

以下は、日本のAIサーバー市場の都道府県別の内訳です:

|

県 |

CAGR (%) |

主な成長要因 |

|

東京 |

40.0% |

集中した企業需要、ハイパースケーラーインフラ |

|

大阪 |

38.5% |

製造業におけるAI統合、地域データセンターハブ |

|

神奈川 |

39.0% |

東京への近接性、テクノロジーR&Dクラスター |

|

愛知 |

mask |

|

ソース: SDKI Analytics 専門家分析

AIサーバー市場成長要因

当社の AI サーバー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 生成AIと大規模言語モデルの爆発的な増加:AIワークロードの無限大の成長に伴い、AIサーバー市場は高スループットのトレーニングインフラに対する膨大な需要に直面しています。集中的な計算ニーズと迅速なアプリケーションへの需要は、世界市場において拡大しています。

NVIDIA Blackwell型GPUアーキテクチャは、企業における堅牢なトレーニングシステムの活用を加速させています。当社の調査レポートによると、NVIDIAはGPU搭載AIサーバーにおいて88%以上のシェアを占める最大の市場シェアを誇っています。NVIDIAの次世代Blackwellイニシアチブを通じて導入された新たなイノベーションは、AIサーバーのパフォーマンス安定性を向上させ、高い採用率につながっています。チップサイズが倍増したことで、CoWosの消費量が増加しています。

これにより生産能力が拡大し、将来的に堅調な成長が見込まれています。この効率性は、Gen AIとLLMのプロセストレーニングと推論に対する要件と一致しています。

- 政府のAI資金と国家主導の取り組み:AIサーバーインフラの成長を牽引する鍵は、特にヨーロッパと日本における公共投資です。研究と投資に対する財政支援の拡大は、AIサーバーの市場導入率を押し上げました。

例えば、ヨーロッパ委員会によると、2024年にはInvest AIプロジェクトに2,000億ユーロの予算が割り当てられています。これらのプロジェクトは、地域AIとデジタル主権の強化を目的としています。また、AIの大規模インフラの高度化に重点を置くAIギガファクトリーにも200億ユーロが割り当てられています。これは、EU市場における大容量データセンターの高度化を促し、AIサーバー市場への大きな需要拡大につながっています。

政府の財政支援による手頃な価格のアクセスとAIに最適化されたデータセンターは、AIのワークロードの増加に対応し、デジタル環境におけるスムーズな接続性を確保しています。AIトレーニングと研究インフラの拡大を推進することで、世界市場におけるAIハードウェアの需要が拡大しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - AIサーバー市場の世界シェア

SDKI Analyticsの専門家によると、AIサーバー市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

34.3% |

|

2024年の市場価値 |

1,429億米ドル |

|

2035年の市場価値 |

34774億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

AIサーバー市場セグメンテーション分析

AIサーバー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、展開タイプ別、最終用途別、サーバータイプ別に分割されています。

導入タイプ別に基づいて、AIサーバー市場はクラウドベースAIサーバー、オンプレミスAIサーバー、エッジAIサーバーに分割されています。これらの中で、クラウドベースAIサーバーは2035年までに世界市場シェアの72%を占めると予想されています。高い拡張性、手頃な価格、AWSなどのハイパースケールインフラストラクチャとの連携など、多くのメリットが、このサブセグメントの市場成長を牽引しています。

組織は、インフラストラクチャへの高額な初期投資を回避するため、クラウド導入への関心を高めています。例えば、ハイパースケーラーはAIクラウドインフラストラクチャとデータセンターの消費に2,800億米ドル以上を費やしています。これはAI-as-a-Service(AIaaS)の急成長を後押ししており、Fortune 500企業の58%がAIaaSを利用しています。

非常に柔軟なAIトレーニングと推論は、NVIDIA DGX Cloudなどのエッジクラウドハイブリッドモデルによってサポートされます。当社の調査アナリストの見解によると、Microsoft Azureが提供するOpenAIサービスは、ChatGPTが企業の業務運用や開発環境に広く導入されることで、2024年には28%以上成長すると予測されています。

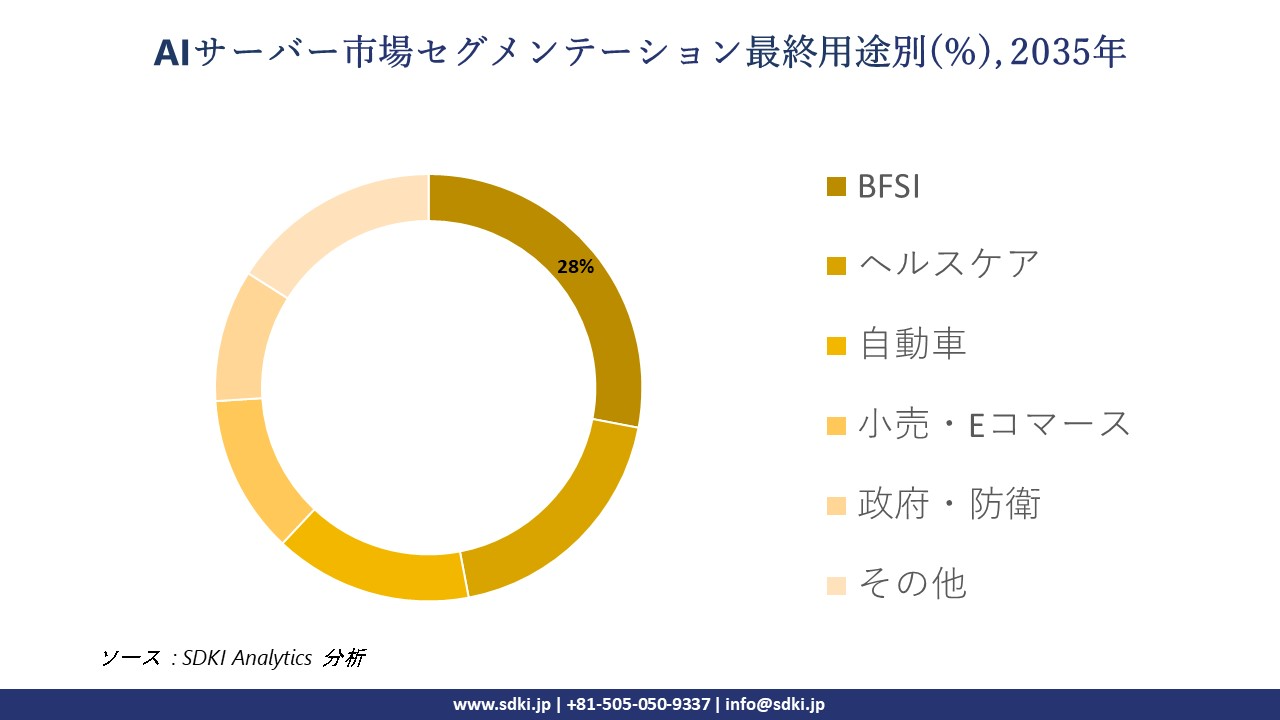

さらに、AIサーバー市場は、最終用途別に基づいて、BFSI、ヘルスケア、自動車、小売・eコマース、政府・防衛、その他に分割されています。BFSI業界は、BFSI業界における不正検出、アルゴリズム取引、リアルタイムリスクモデリングの需要により、28%の市場シェアで優位に立つと予想されています。AIの実装は、高頻度取引を行う企業や銀行のサーバーで利用され、複雑な分析から大規模な意思決定まで、あらゆる用途に活用されています。

例えば、ヨーロッパのMiFID IIや米国SECのAIガイドラインなどの規制枠組みは、説明可能なAIの使用を義務付けており、その利用を加速させています。当社の調査アナリストの観察によると、2024年には米国で700件を超えるデータ侵害インシデントが発生しました。これにより、BFSI業界における高い安全性の確保を目的としたAIサーバーへの投資が増加しています。以下は、AIサーバー市場に関連するセグメントの一覧です。

|

市場セグメント |

サブセグメント |

|

展開タイプ別 |

|

|

エンドユーザー別 |

|

|

サーバータイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のAIサーバー市場の調査対象地域:

SDKI Analyticsの専門家は、AIサーバー市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

AIサーバー市場の制約要因

世界のAIサーバー市場シェアを阻害する大きな要因の一つは、サイバーセキュリティのコンプライアンスコストです。AIサーバーの導入を阻む二大障壁は、セキュリティとコンプライアンスであり、特に米国企業において顕著です。NIST SP 800-171への準拠にかかるコストは変動が大きく、最大110,000に達することもあります。中小企業は資金が限られており、セキュリティ関連コストに見合うだけの資金がない(IDC調べ)ため、セキュリティへの投資に消極的です。これらの障壁は、費用対効果の高いプロセスを通じて規制およびコンプライアンスソリューションを合理化する必要があることを浮き彫りにしています。

AIサーバー市場 歴史的調査、将来の機会、成長傾向分析

-

AIサーバーメーカーの収益機会

世界中の AI サーバーメーカーに関連する収益機会の一部を以下に示します。

|

機会領域 |

対象地域 |

成長の原動力 |

|

ハイパースケーラーのAIインフラ需要 |

北米 |

クラウド大手がAIインフラ(ハイパースケールデータセンター、GPUクラスター)を拡大 |

|

ソブリンAIサーバー製造 |

ヨーロッパ |

データ主権とGDPRにより、ローカルAIサーバーの開発と導入の需要が高まっています。 |

|

EコマースおよびフィンテックAIサーバーの成長 |

アジア太平洋地域 |

eコマースとフィンテック分野におけるAIアプリケーションの急速な成長が、需要を牽引しています。 |

|

エッジAIおよびスマートシティの導入 |

mask |

|

|

グリーンでエネルギー効率の高いAIコンピューティング |

||

|

AIサーバー輸出ハブ |

||

|

産業オートメーション向けローカルエッジAI |

||

|

AIサーバーOEMパートナーシップおよびローカル展開 |

||

ソース: SDKI Analytics 専門家分析

-

世界のAIサーバーシェア拡大の実現可能性モデル

当社のアナリストは、AI サーバー市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ハイパースケーラーとの連携 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

クラウド大手(AWS、Azure)との強力なパートナーシップにより、競争の激しい市場において迅速なスケールアップが可能 |

|

ソブリンデータセンター戦略 |

ヨーロッパ |

成熟 |

パブリック |

先進国 |

中~高 |

データ主権に関する規制(例:GDPR)の重視により、AIサーバーの現地生産が有利 |

|

OEM製造ハブ |

アジア太平洋 |

新興 |

プライベート |

新興国 |

中 |

インドなどの国は、輸出志向の製造拠点として、優遇政策を講じている(例:Lenovo) |

|

スマートシティ向けエッジコンピューティングプラットフォーム |

mask |

|||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のAIサーバー市場規模:

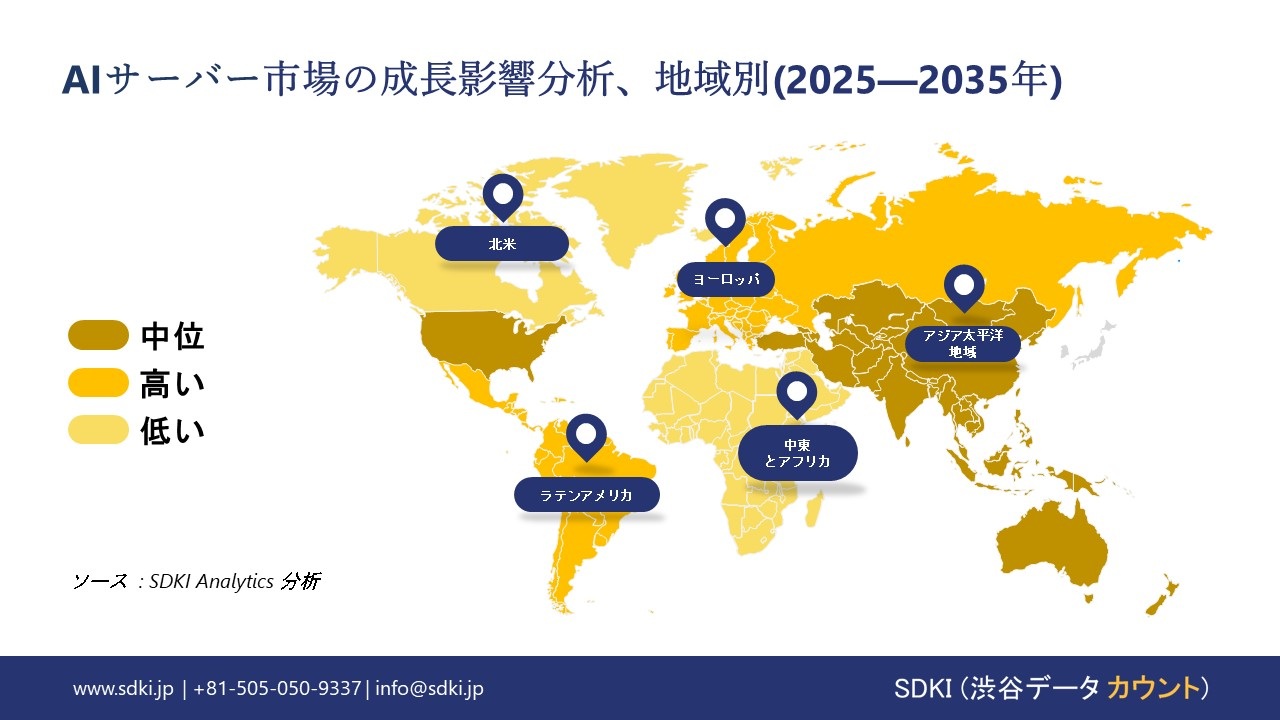

北米のAIサーバー市場は、2035年までに世界市場シェアの42%を占め、支配的な地位を占めると予測されています。この地域の市場拡大は、生成AIと近代化への需要の増加によって牽引されています。

米国は世界最大のデータセンター市場と考えられており、北米のAIサーバー市場を牽引しています。新しいプロジェクトは、高度な液体冷却システムに焦点を当てたAIファクトリーの統合を通じて設計されており、熱設計電力の処理において高い効率性を提供しています。当社の調査アナリストの観察によると、2024年には、世界市場におけるAIインフラストラクチャへのハイパースケール設備投資の57%以上が米国によって占められると予想されています。

米国市場は、世界市場における生成AIの導入をリードしており、AWSやGoogle Cloudなどの巨大企業の存在が市場の成長を拡大しています。同様に、カナダはモントリオールのMilaなどの研究拠点へのインフラストラクチャを強化するなど、関連する市場の成長を後押しする多くの拠点を設けています。

- 北米のAIサーバー市場の市場強度分析:

北米 のAI サーバー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の確保 |

mask |

|

|

標準および認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

ネットワーク・インフラ統合 |

||

|

競争の激しさ |

||

|

企業顧客の高度化 |

||

|

デジタル・インフラの整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの AI サーバー市場規模:

予測期間中に EU AI サーバー市場が大きな市場シェアを獲得するです。通信インフラ開発とスペクトル環境への積極的な投資が、EUにおける市場の成長を牽引しています。

EU市場におけるAIサーバーの需要を加速させる最も効果的な推進要因の一つです。イギリスでは、Ofcomのダイナミックスペクトルシェアリング政策により、エッジAIの需要が高まっています。イギリス市場では、2022年に3.8-4.2GHz帯のアクセス共有ライセンスが導入されます。

同様に、BNetzAの産業用5Gスペクトルにより、市場はAIサーバー用のプライベートネットワークを構築できるようになりました。当社の調査アナリストの観察によると、2023年にはドイツでプライベートAIインフラを開発するための産業用5Gライセンスが137件以上付与されました。

- ヨーロッパのAIサーバー市場の市場強度分析:

ヨーロッパの AI サーバー市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強力な |

強力 |

中程度 |

|

規制環境の複雑さ |

標準 |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

規制対象 |

ハイブリッド |

|

熟練した人材の確保 |

mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

ネットワーク・インフラ統合 |

|||

|

競争の激しさ |

|||

|

企業顧客の高度化 |

|||

|

デジタル・インフラの整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のAIサーバー市場規模:

アジア太平洋地域は、2035年までに年平均成長率(CAGR)38%で成長し、世界の周辺地域の中で最も急速に成長する市場になると予測されています。大規模なクラウド投資とエッジインフラの拡大が、アジア太平洋地域の関連市場を牽引しています。

5Gとエッジコンピューティングの導入において最前線に立っています。例えば、中国では680百万以上の5G接続が確立され、日本では2023年に72%以上の急増が見込まれています。これにより、スムーズな接続と効率的な運用を確保するためのAIサーバーへの大きな需要が生まれています。

2024年までにデータセンターの容量を900MW以上に引き上げる投資を拡大しています。また、2026年までに1,700MWを超える急増が見込まれ、投資額は約390億米ドルに達すると予測されています。

- アジア太平洋地域AIサーバー市場の市場強度分析:

アジア太平洋地域の AI サーバー市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強 |

強 |

中程度 |

強 |

強 |

|

一人当たりICT支出 |

高 |

高 |

中程度 |

中 |

弱 |

|

5Gネットワーク導入の影響 |

高 |

高 |

中程度 |

高 |

中 |

|

デジタルトランスフォーメーションの導入 |

mask |

||||

|

光ファイバーインフラの拡張 |

|||||

|

通信機器の高度化 |

|||||

|

データセンターおよびクラウドの製造能力 |

|||||

|

デジタルサービスの輸出の可能性 |

|||||

|

国際基準への規制の整合 |

|||||

|

ブロードバンドおよびモバイルカバレッジ |

|||||

|

ICTへの研究開発投資 |

|||||

|

技術人材の供給状況 |

|||||

ソース: SDKI Analytics 専門家分析

AIサーバー業界概要と競争ランドスケープ

AI サーバー市場のメーカーシェアを支配する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

AIサーバーとの関係 |

|

NVIDIA Corporation |

米国 |

ディープラーニングおよびAIワークロード向けGPUアクセラレータおよびDGX AIサーバーシステムのリーディングカンパニーです。 |

|

Dell Technologies Inc. |

米国 |

AI、機械学習、データ分析向けに最適化されたPowerEdgeサーバーの包括的なポートフォリオを提供しています。 |

|

Hewlett-Packard Enterprise (HPE) |

米国 |

AIおよびディープラーニング向けに、NVIDIA GPUを搭載したHPE ProLiantおよびApolloシステムを設計・製造しています。 |

|

Super Micro Computer, Inc. (Supermicro) |

mask |

|

|

Lenovo Group Limited |

||

|

Inspur Information |

||

|

ASUS |

||

|

GIGABYTE Technology |

||

|

Samsung Electronics |

||

|

Atos |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

日本のAIサーバー市場のメーカーシェアでトップ10を占める企業は次のとおりです:

|

会社名 |

AIサーバーとの関係 |

|

Fujitsu Limited |

AIおよびHPCワークロード向けに最適化されたGPUアクセラレータ搭載モデルを含むPRIMERGYサーバーの開発・製造を行っています。 |

|

NEC Corporation |

NECのAIアクセラレーション機能を搭載したサーバーは、自社AIエンジンを搭載し、エンタープライズおよび研究用途向けに提供しています。 |

|

Hitachi, Ltd. |

HitachiのAIコンピューティングシステムとサーバーは、エンタープライズAIおよびデータ分析プラットフォーム向けに設計されています。 |

|

IBM Japan, Ltd. |

mask |

|

Hewlett-Packard Enterprise Japan |

|

|

Dell Technologies Japan |

|

|

Oracle Japan |

|

|

Microsoft Japan |

|

|

Amazon Web Services Japan |

|

|

Google Cloud Japan |

ソース: SDKI Analytics専門家分析と企業ウェブサイト

AIサーバー 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます AIサーバー 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

AIサーバー市場最近の開発

AIサーバー市場 – 最近の開発

世界および日本における AI サーバー市場に関連する最近の商用化と技術進歩の一部は次のとおりです:

|

発売日 |

会社名 |

進化の詳細 |

|

2023年1月 |

AMD |

AIサーバー向けAMD Instinct MI300X GPUアーキテクチャの導入、前世代比で2.4倍のメモリ帯域幅と1.8倍のコンピューティング性能を実現 |

|

2023年8月 |

Intel |

サーバー展開向けIntel Gaudi2 AIアクセラレーターのリリース、特定のNLPベンチマークにおいて、NVIDIA A100と比較して2倍のトレーニングスループットを実現 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証