アダプティブステアリング市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析 ― 提供分野別、車両タイプ別、アプリケーション別、システムタイプ別、販売チャネル別、地域別―世界市場の見通しと予測 2025-2035年

出版日: Nov 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アダプティブステアリング市場エグゼクティブサマリ

1) アダプティブステアリング市場規模

アダプティブステアリング市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)14.2%で成長すると予想されています。2035年には、市場規模は325億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は78億米ドルでしました。この市場拡大は、主に運転快適性と安全性の向上に対する消費者の需要の高まりと、先進運転支援システム(ADAS)の統合に関する厳格な規制要件によって推進されています。

2) アダプティブステアリング市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアダプティブステアリング市場の傾向には、ステアバイワイヤシステム、可変無線ステアリング、車線維持支援システムなどが含まれます。予測期間中にアダプティブ ステアリング市場をリードすると予想される主要な傾向に関する詳細情報を以下に共有します。

|

市場セグメント |

主要地域 |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

ステアバイワイヤシステム |

アジア太平洋地域 |

18.5% |

設計の柔軟性を高めるための機械的リンケージの排除、自動運転ソフトウェアとの統合強化、ステアリングフィールとレスポンスの優れたカスタマイズ性 |

|

可変レシオステアリング |

ヨーロッパ地域 |

15.0% |

市街地走行における低速時の操縦性向上、高速走行時の安定性と操縦性向上、高級車・プレミアム車向け機能への需要の高まります |

|

レーンキープアシストシステム |

北米地域 |

16.2% |

車両安全基準強化に向けた規制当局の圧力、高速道路での運転疲労軽減に対する消費者の需要、先進安全機能搭載車に対する保険優遇措置 |

|

商用車用アダプティブステアリング |

ヨーロッパ地域 |

13.8% |

人間工学の改善によるドライバー不足への対応、フリートオペレーターによる運用コストと疲労軽減への注力、商用車の安全性と運転支援に関する規制 |

|

アフターマーケット用アダプティブステアリングキット |

アジア太平洋地域 |

12.0% |

車両オーナーのカスタマイズ文化の高まり、旧型モデル向けの後付けソリューションの利用可能性の向上、車両の安全性と快適性機能のアップグレードに対する需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - アダプティブステアリングとは何ですか?

アダプティブステアリングとは、運転状況と車速に基づいてステアリングの比率とレスポンスを技術的に調整する未来の自動車システムを指します。従来の固定比率ステアリングとは異なり、これらのシステムは電子制御とアクチュエーターを活用することで、ステアリング操作力とレスポンスを向上させます。

アダプティブステアリングに関連する市場は、優れたステアリング機構とその電子制御ユニットの開発、製造、統合を特徴としています。主要な参加者としては、これらのシステムを新型車に搭載する自動車OEMや、ステアバイワイヤシステムや可変比率ステアリングギアなどの重要部品を製造する厳選サプライヤーが挙げられます。

4) 日本のアダプティブステアリング市場規模:

成長著しい日本のアダプティブステアリング市場は、複利年間成長率(CAGR)14.7%と予測されています。日本市場は、国内自動車メーカーによるレベル2+及びレベル3の自動運転技術の着実な開発によって成長を続けています。これらの技術では、正確な進路制御のためにアダプティブステアリングが不可欠です。

特に日本の高齢者人口の増加に伴い、ドライバーの自発性を制約し安全性を高めるステアリング技術の需要が高まっています。可変ステアリングアシストや駐車支援などの機能が重要な購買要因となり、高級車以外のセグメントでも採用が進んでいます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、アダプティブステアリング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

乗用車向けOEM統合 |

日本の自動車メーカー(トヨタ、ホンダ、日産)との提携 |

ADAS及びステアバイワイヤシステムの需要増加 |

日本のアダプティブステアリング市場は乗用車が主流 |

高 |

|

EPSモジュール製造 |

費用対効果の高い生産、知的財産権 |

油圧システムから電動システムへの移行 |

EPSは世界市場を上回ると予測 |

中 |

|

アフターマーケット向けステアリングシステムアップグレード |

流通ネットワーク、サービス品質 |

車両フリートの老朽化とカスタマイズ需要 |

日本のアフターマーケットステアリング市場は、車両の長寿命化と技術改良により成長 |

低―中 |

|

ソフトウェアとセンサーの統合 |

Mask |

|||

|

EVプラットフォーム向けステアリングソリューション |

||||

|

アダプティブステアリングコンポーネントの輸出 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のアダプティブステアリング市場の都道府県別内訳:

以下は、日本におけるアダプティブステアリング市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

愛知県 |

7.2% |

主要OEM(トヨタ、デンソー)の存在、強力な研究開発エコシステム、高いEV生産量 |

|

神奈川県 |

6.8% |

先進的な自動車エレクトロニクスのハブ、日産本社への近接性、ADASとの統合 |

|

静岡県 |

6.5% |

スズキとヤマハの生産拠点、小型車向けEPSの需要増加 |

|

大阪府 |

Mask |

|

|

広島県 |

||

ソース: SDKI Analytics 専門家分析

アダプティブステアリング市場成長要因

当社のアダプティブステアリング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

規制の調和とADAS安全要件の義務化による電子ステアリングアーキテクチャの導入:

当社のアナリストチームは、アダプティブステアリング市場の規制分析をまとめました。例えば、EUの一般車両安全規則(GVS)とUNECE/WP.29/GRVAは自動運転の安全性に関するもので、車線維持、緊急車線維持、そしてより高度な運転支援のための最低限の機能要件とデータ要件を定めています。

これらの規則は、電子制御層のみが決定論的な動作に対応できるため、OEMのコンプライアンスを機械式の低機能アーキテクチャからモジュール式のソフトウェア制御アクチュエータへと移行させます。さらに、NHTSAの規則策定活動と、自動制御の文書化とデータキャプチャに関するFMVSS提案は、米国のOEMに対し、ステアリング制御、診断、データロギングが電子的に統合されたアーキテクチャの採用をさらに促しています。さらに、この規則はコンプライアンス期限を設定し、世界中のOEMプラットフォームにおけるアダプティブステアリングの採用を加速させる可能性があります。

-

車両の電動化とソフトウェア定義プラットフォームの台頭:

SDVプラットフォームとEVへの移行は、車両の電気アーキテクチャとコストのトレードオフを変化させ、電子ステアリングを有利にしています。これは、アダプティブステアリングの大きな需要基盤を形成すると見込まれます。さらに、この需要は世界の主要市場の自動車セクターに影響を与えると予想されています。

さらに、IEAの「グローバルEVアウトルック(2024年)」によると、EVの販売は継続的に拡大しており、中国は生産量と普及率の両方で最大のシェアを占めています。例えば、2023年にはEVが販売された自動車の18%を占めました。EV販売の増加傾向は、今後10年間も安定的に続くと予想されます。さらに、サプライヤーは市場の牽引力を示しており、ボッシュの年次報告書では、バイワイヤシステムへの研究開発と製品の集中、そしてソフトウェア定義車両時代におけるバイワイヤからの大きな累積収益の可能性が強調されています。このように、EVプラットフォームの経済性とソフトウェアの収益化は、EVの急速な普及をアダプティブステアリングシステムの構造的な需要源へと転換すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アダプティブステアリング市場の世界シェア

SDKI Analyticsの専門家によると、アダプティブステアリング市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

14.2% |

|

2024年の市場価値 |

78億米ドル |

|

2035年の市場価値 |

325億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

アダプティブステアリング市場セグメンテーション分析

アダプティブステアリング市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、提供分野別、車両タイプ別、アプリケーション別、システムタイプ別、販売チャネル別にセグメントに分割されています。

提供分野別に基づいて、アダプティブステアリング市場はさらに電動パワーステアリング (EPS)、油圧パワーステアリング (HPS)、電動油圧パワーステアリングに分割されています。アダプティブステアリングは、その精度、省エネルギー性、そしてデジタル車両との完全な統合能力により、2035年には電動パワーステアリング (EPS)が市場シェア44.7%を占め、市場を席巻すると予想されます。EPSは油圧オイルを不要とし、メンテナンスの負担を軽減するとともに、路面状況や速度に応じたリアルタイムの感度を提供します。自動運転に不可欠なADAS、EV、ステアバイワイヤ技術の推進力となります。EPSは車両設計プロセスを簡素化し、燃費を向上させるだけでなく、排出ガス削減の規制目標にも合致しています。 EVの普及と、拡張性の高いソフトウェア対応ソリューションに対するOEMの圧力が高まる中、EPSは新型車両プラットフォームだけでなく、アフターマーケットのアップグレードにおいてもステアリング環境を変革しています。

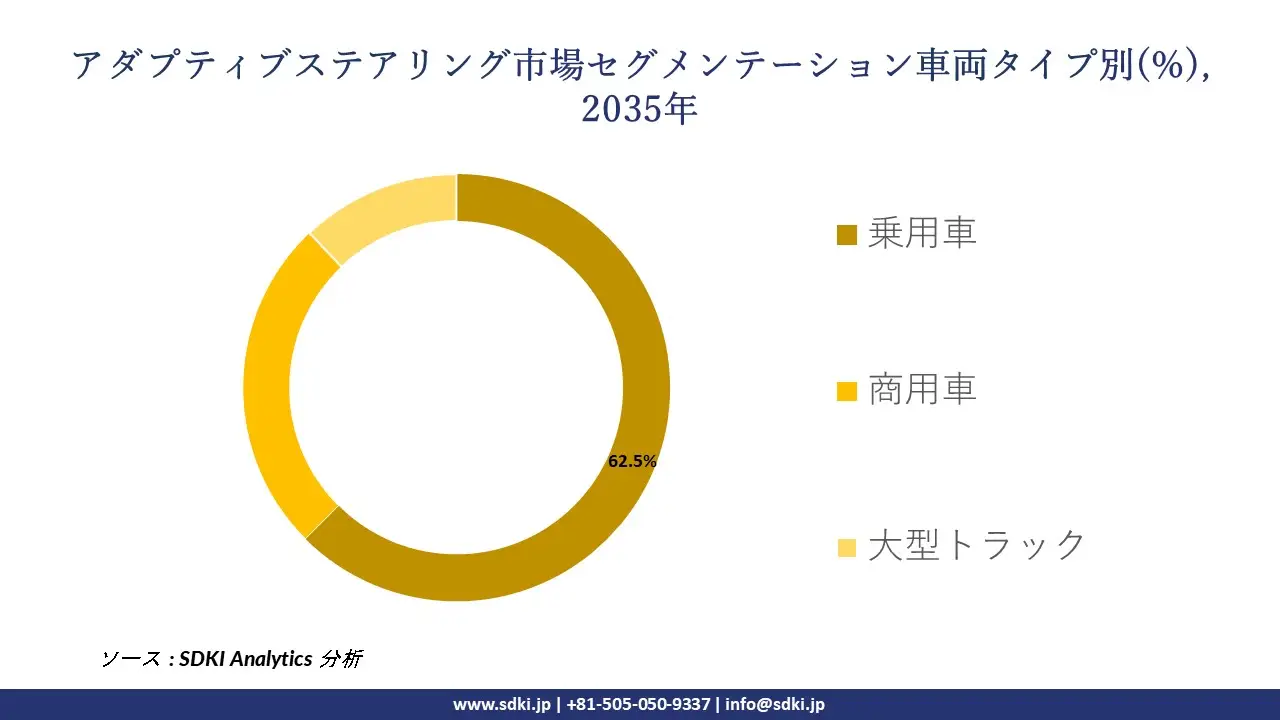

さらに、アダプティブステアリング市場は、車両タイプ別に基づいて、乗用車、商用車、大型トラックに分割されています。アダプティブステアリング市場は、生産量と先進技術の導入量が多い乗用車が2035年には62.5%のシェアを占めると予想されています。これらの車は、レーンセンタリングや自動駐車などの機能を可能にするEPS及びADASベースのステアリングシステムの導入が最初に進む場所です。安全性と快適性に対する高い消費者の需要と技術の統合は、イノベーションと規制遵守を促進します。定期的なモデルチェンジとEVの普及率の高さも、アダプティブステアリングの統合を促進しています。OEMは、規模の経済性が高く、コストを削減し、より広範な自動車市場に技術標準を提供できるため、ステアバイワイヤ開発において乗用車に重点を置いています。

以下は、アダプティブステアリング市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

提供分野別 |

|

|

車両タイプ別 |

|

|

アプリケーション別 |

|

|

システムタイプ別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界のアダプティブステアリング市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

アダプティブステアリング市場の制約要因

世界的なアダプティブステアリング市場シェアの大きな制約要因の一つは、従来のステアリングシステムと比較して、これらの先進的なシステムに伴う価格設定が著しく高いことです。この高価格により、アダプティブステアリングの採用は主に高級車や高級車セクターに限定され、量販車中心の大規模市場への浸透が阻害されています。さらに、既存の車両アーキテクチャや電子システムとのアダプティブステアリングの統合は技術的に困難であり、開発者の処理時間を増大させます。これらの懸念要因が相まって、アダプティブステアリングの普及は阻害され、あらゆる車種における市場の成長ポテンシャルが制約されています。

アダプティブステアリング市場 歴史的調査、将来の機会、成長傾向分析

-

アダプティブステアリングメーカーの収益機会

世界中のアダプティブステアリングメーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長の原動力 |

|

EVプラットフォーム向けOEMパートナーシップ |

北米 |

EV生産の急増、政府のインセンティブ、ADASの統合 |

|

ステアバイワイヤシステム開発 |

ヨーロッパ |

自動運転に向けた規制の推進、多額の研究開発投資 |

|

EPSコンポーネント製造 |

アジア太平洋地域(中国、インド) |

費用対効果の高い労働力、拡大する自動車サプライチェーン、自動車需要の増加 |

|

アフターマーケット向けステアリングシステムアップグレード |

Mask |

|

|

ADAS統合ステアリングモジュール |

||

|

ステアリング用ソフトウェア&センサーフュージョン |

||

|

EV向け軽量ステアリングソリューション |

||

|

アダプティブステアリングコンポーネントの輸出 |

||

|

自動運転車用ステアリングプラットフォーム |

||

|

商用車向けレトロフィットキット |

||

ソース: SDKI Analytics 専門家分析

-

アダプティブステアリングの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、アダプティブステアリング市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ |

成熟 |

国民皆保険制度 |

先進国 |

高 |

OEM戦略に影響を与える規制、技術、環境要因を評価します |

|

ポーターのファイブフォース分析 |

北米 |

成熟 |

混合(公立と私立) |

先進国 |

高 |

EPS市場におけるサプライヤーの力、バイヤーの動向、代替品の脅威を評価すります |

|

SWOT分析に基づく地域的実現可能性 |

アジア太平洋 |

新興から成熟へ |

混合 |

発展途上国から先進国へ |

中―高 |

製造拠点の強みと技術導入における弱点を特定します |

|

費用便益分析(CBA) |

Mask |

|||||

|

技術成熟度評価(TRA) |

||||||

|

市場参入障壁マッピング |

||||||

|

バリューチェーン最適化モデル |

||||||

|

競合ベンチマーク |

||||||

|

シナリオプランニング |

||||||

|

クラスターベース・イノベーションモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

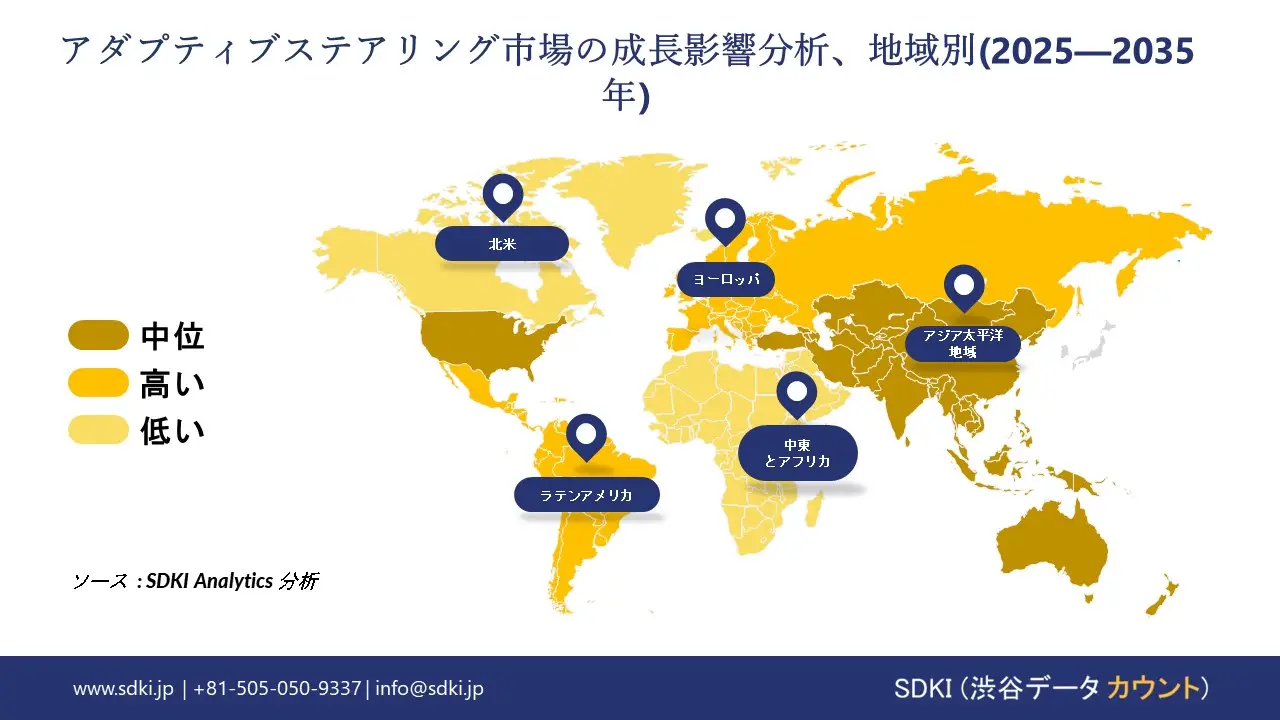

➤ 北米のアダプティブステアリング市場規模:

北米のアダプティブステアリング市場は、予測期間中に売上高で第2位のシェアを獲得すると見込まれています。この市場は、プレミアム車両機能に対する消費者の高い需要と、乗用車及び商用車の両方における先進運転支援システム(ADAS)の統合増加を特徴としています。

この地域市場における主要な機会は、トラックやSUVなどの大型車両向けのアダプティブステアリングソリューションの提供です。さらに、北米のOEMの電動化ロードマップは、新しい電気自動車プラットフォームと互換性のある高度なステアリング技術に対する相乗的な需要を示しています。

- 北米のアダプティブステアリング市場の市場強度分析:

北米のアダプティブステアリング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのアダプティブステアリング市場規模:

ヨーロッパにおけるアダプティブステアリング市場は着実に成長しています。この地域の市場は、先進運転支援システム(ADAS)や電気自動車、そして運転者の快適性に対する需要の高まりの影響を受けています。アダプティブステアリングは、路面状況や速度に応じたステアリングの反応を利用して、車線維持や駐車支援など、様々な方法で運転者を支援することで、車両の安全性と性能を向上させる技術です。さらに、ドイツは自動車産業の基盤が整備されていることから、最も多く導入されつつあり、イギリス、フランス、スペインがそれに続いています。ステアバイワイヤ技術と量販市場への統合はビジネスチャンスですが、コスト、キャリブレーションの複雑さ、そして規制当局の承認が、地域全体で導入の大きな障壁となっています。

- ヨーロッパのアダプティブステアリング市場の市場強度分析:

ヨーロッパのアダプティブステアリング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

規制環境の複雑さ |

複雑 |

複雑 |

標準 |

|

インセンティブと補助金による支援 |

中程度 |

高い |

高い |

|

熟練した人材の確保 |

Mask |

||

|

研究開発とイノベーションのエコシステム |

|||

|

EV普及率 |

|||

|

サプライチェーンのレジリエンス |

|||

|

製造基盤の強固さ |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

競争の激しさ |

|||

|

アフターマーケットの成熟度 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のアダプティブステアリング市場規模:

アジア太平洋地域のアダプティブステアリング市場は、予測期間中に35.3%というトップクラスの収益シェアを獲得すると予測されています。自動車生産規模の拡大と政府主導の電動化規制は、このセクターの拡大に有利に働きます。さらに、この地域市場におけるビジネスチャンスは、中流階級の可処分所得の拡大に根ざしています。さらに、インドと中国では自動車保有率が着実に増加しており、強力な消費者基盤を形成しています。このように、自動車の大量生産への推進とEV市場の急成長により、アジア太平洋地域はアダプティブステアリング市場の最前線に留まることが期待されます。

- アジア太平洋地域アダプティブステアリング市場の市場強度分析:

アジア太平洋地域アダプティブステアリング市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

強い |

|

EV普及の勢い |

高 |

高い |

低 |

高い |

中程度 |

|

現地調達要件 |

中程度 |

厳格 |

中程度 |

厳格 |

厳格 |

|

半導体リスクの影響 |

Mask |

||||

|

OEM生産基盤の強固さ |

|||||

|

アフターマーケットの成熟度 |

|||||

|

製造コスト競争力 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

サプライチェーンの統合 |

|||||

|

政策とインセンティブによる支援 |

|||||

|

市場参入障壁 |

|||||

|

輸出志向 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

アダプティブステアリング業界概要と競争ランドスケープ

アダプティブステアリング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

アダプティブステアリングとの関係 |

|

Robert Bosch GmbH |

ドイツ |

アダプティブ機能を備えたデュアルピニオン及びシングルピニオンEPSを含むサーボ電動ステアリングシステムの開発業者 |

|

ZF Friedrichshafen AG |

ドイツ |

アダプティブ機能を実現するアクティブ・キネマティック・ステアリング(AKC)システム及びステアバイワイヤ技術のサプライヤー |

|

Nexteer Automotive |

米国 |

可変レシオ及びADAS対応電動パワーステアリングシステムを含む直感的なステアリングソリューションのメーカー |

|

Thyssenkrupp AG |

Mask |

|

|

Mando Corporation |

||

|

Hyundai Mobis |

||

|

BorgWarner Inc. |

||

|

Continental AG |

||

|

Magna International Inc. |

||

|

HL Mando Corporation |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

アダプティブステアリングの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Ford Motor Company | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のアダプティブステアリング市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

アダプティブステアリングとの関係 |

|

JTEKT Corporation |

日本発祥 |

電動パワーステアリング(EPS)システム及びアダプティブ制御用可変ギア比ステアリングのリーディングカンパニー |

|

NSK Ltd. |

日本発祥 |

アダプティブ制御機能を備えた高性能ステアリングコラム及び電動パワーステアリングシステムの開発 |

|

Mitsubishi Electric Corporation |

日本発祥 |

アダプティブステアリング機能を実現する電動パワーステアリング制御ユニット及びシステムのサプライヤー |

|

Hitachi Astemo, Ltd. |

Mask |

|

|

Toyoda Gosei Co., Ltd. |

||

|

KYB Corporation |

||

|

ZF Japan Co., Ltd. |

||

|

Bosch Corporation |

||

|

Continental Automotive Japan |

||

|

Nexteer Automotive Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

アダプティブステアリング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アダプティブステアリング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アダプティブステアリング市場最近の開発

アダプティブステアリング市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

月と年 |

関係企業・機関 |

アダプティブステアリング市場への接続 |

|---|---|---|

|

2025年7月 |

Daimler Truck (Mercedes-Benz Trucks) |

Daimler Truckは、トルクオーバーレイとカスタマイズ可能なモードを備えた新型インテリジェントステアリングシステム「Servotwin」を発表しました。このシステムは、大型車両全体の精度、快適性、安全性を向上させることで、アダプティブステアリングを直接的に進化させます。 |

|

2025年9月 |

Nissan Motor Co.、日本政府(NHKが報じた路上試験の状況) |

Nissan Motor Coで、AIと高度な自動運転制御システムを統合した次世代運転技術を披露しました。こうした開発は、現実世界の状況において、応答性、安全性、信頼性の高い車両ハンドリングを実現するために、アダプティブステアリング機能を活用しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証