太陽光発電(PV) 市場規模

太陽光発電(PV)市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に約9.5%のCAGRで成長すると予想されています。 将来の年には、市場は約8,000 億米ドルの価値に達する見込みです。 しかし、当社の調査アナリストによると、基準年の市場規模は約2,500 億米ドルと記録されています。当社の太陽光発電(PV)に関する市場調査によると、アジア太平洋地域の市場は予測期間中に約33%の主要市場シェアを維持し、この地域の高い太陽光照射レベルと安価な部品製造コストの結果として、今後数年間で有望な成長機会を示すと予想されています。

太陽光発電(PV) 市場分析

太陽光発電(PV)市場の拡大の必要性は、気候変動、炭素排出への意識、そして今日の世界におけるエネルギーコストの継続的な上昇の結果です。

- 再生可能エネルギー目標は、発展途上国と先進国が太陽光発電を採用した理由であり、2022年までに再生可能エネルギーの新規追加分の60%以上を占めることになります。

再生可能エネルギー発電所、特に太陽光電力を利用する発電所は、技術とコストの改善により、2023年には1テラワットを超える発電量を達成し、ネットゼロを達成するための重要な要素として浮上しています。日本でも、エネルギー安全保障上の要件や積極的な脱炭素化目標により、太陽光発電システムの需要が高まっています。福島原子力発電所の悲劇の後、日本は太陽光発電への支出を増やし、PVに関する設計と投資の点で世界のトップ5カ国に入りました。

- 現時点では、2022年時点で80GWに近づいていますが、政府のインセンティブと国民の参加により、成長はすぐにさらに拡大することを示唆しています。

- 市場見通しによると、日本の太陽光発電業界は、謎の年の間に、住宅、商業、および公益事業規模の太陽光発電システムを含む、発電目標の20%をPVから達成することを目標としています。

このような需要は、持続可能で回復力のあるエネルギー産業を創出するための重要なソリューションとしてのPV技術の使用をサポートしています。

当社の太陽光発電(PV)市場分析によると、次の市場傾向と要因が市場成長に貢献すると予測されています:

- エネルギー需要と気候目標の高まり: 温室効果ガスの削減と気候変動への世界的な関心の高まりにより、太陽光発電 (PV) などの実行可能なエネルギー源への依存が高まっています。世界のほぼすべての国がネットゼロ排出の達成に取り組んでおり、これが太陽光発電部門への大規模な投資の発展につながっています。

- IEA はまた、2022 年に新しい会計年度の数字の追加が 190 GW を超え、前年比 20% 増加したと述べています。

市場見通しと調査レポートは、太陽光発電がエネルギー移行においてますます安定していることを示しています。

- 政府の政策とインセンティブの拡大: 政策に関しては、補助金、電力購入契約に対する税制優遇措置、有利/支援的な規制環境により、国際的に太陽光発電システムの設置が大幅に促進されています。固定価格買い取り制度、再生可能エネルギーオークション、税額控除は、投資家や消費者が開発と設置の費用を前払いする必要がないように、太陽光発電システムの開発を促進するために実施されている政策です。市場見通しと調査レポートでは、政策に支えられた成長が技術進歩に向けた競争の推進力を促進し、市場の関与を深め、投資家、公益事業会社、家庭ユーザーの間で太陽光発電の持続可能性を高め、よりクリーンなエネルギー製品とサービスを実現すると宣言しています。

太陽光発電(PV)市場における太陽光発電(PV)の輸出に関して、日本の現地プレーヤーはどのような利益を得るのですか?

太陽光発電部門の日本拠点のプレーヤーは、この部門が素晴らしい成長を見せているため、輸出の利益の面で利益を得る態勢が整っています。一方、ドイツはより安価なメーカーと競争しなければなりませんが、同時に再生可能エネルギーに対する世界的な需要が高まる中、日本はさまざまな国にPV技術とソリューションを提供する実りある市場で輸出活動を展開するチャンスがあります。

- 当社の調査データによると、2022年に日本はPVモジュールを約16億米ドルで輸出しており、中国とベトナムが主な輸出先です。

- 一方、輸入は約13億米ドルで、日本のPV業界は貿易収支がプラスであり、PVシステムに関する日本の専門知識に対する需要が高まっていることを示しています。

政府の政策はこの可能性をさらに高め、国内の競争相手に大きな支援を提供しています。日本政府のグリーン成長戦略は、2050年半ばまでに炭素中立化プロセスを達成することに焦点を当てており、太陽光発電が大きく貢献すると見込まれています。固定価格買い取り制度、補助金、研究開発へのインセンティブは、地元企業間のイノベーションと競争を促進します。また、パートナーシップと国際協力は、日本企業が新しい市場に参入できる機会をもたらします。

長年エレクトロニクスおよびエネルギーソリューション業界に携わってきたPanasonicやSharpなどの企業は、現在、PV製品を集中的に多様化し、輸出アプローチを重視しています。市場見通しレポートによると、日本企業がより高効率のモジュールと次世代PVシステムに焦点を当てていることは、世界的に競争力を高めるのに有利になる可能性があります。また、企業による太陽光発電の設置や建物一体型太陽光発電(BIPV)などの対策は、国内の製造能力を高め、輸出信用を高めます。

調査レポートはまた、業界関係者と政府のさらなる協力が、国際PV市場における日本の重要性をさらに深めることを示しています。上記の成長により、地元企業の輸出能力が強化され、世界の再生可能電力の需要を満たし、技術革新が促進されます。

市場課題

太陽光発電 (PV) 市場の成長を妨げる主な要因の 1 つは、初期設置コストの高さです。普及コストは時間の経過とともに低下していますが、特に成長国では、小規模小売消費者にとって初期費用は高額です。ほとんどの家庭や企業はシステムに投資する余裕がないため、これが財務上の決定の要因となります。市場見通しや調査レポートによると、太陽光発電技術のコストは大幅に低下していますが、手頃な価格であるため、ローン、リース、または従量制モデルのいずれかが必要になります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

太陽光発電(PV) 市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

9.5% |

|

2024年の市場価値 |

2,500 億米ドル |

|

2037年の市場価値 |

8,000 億米ドル |

太陽光発電(PV)市場セグメンテーション

当社は、太陽光発電(PV)市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、技術別、設置別、グリッドタイプ別、およびアプリケーション別ごとに市場を分割しました。

世界の太陽光発電(PV)市場は設置に基づいて、地上設置、屋根設置、その他に分割されています。これらのセグメントのうち、地上設置セグメントは市場で重要な位置を占めており、2037年までに市場全体の収益の約50%を占めることになります。広大な土地に設置できるこれらのシステムは、屋上設置型に比べて発電能力が優れています。環境意識の高まりと発電事業への大規模な投資により、大規模な地上設置型施設の設置がさらに好まれると予想されています。

- GWECレポートによると、2022年の地上設置型太陽光発電システムは、PV容量増加の約70%を占めます。

市場見通しと調査レポートによると、土地が利用可能で有利な政策があれば、地上設置型太陽光発電プロジェクトは世界中で再生可能エネルギー目標を達成することに成功する可能性があります。

さらに、技術に基づいて、モノシリコン、薄膜、マルチシリコン、その他に分割されています。これら4つのセグメントのうち、太陽光発電(PV)市場はモノシリコンセグメントが支配し、2037年までに総市場シェアが約40%を超えると予想されます。モノシリコン太陽光発電は、他の種類のPV技術と比較して効率が比較的高く、低照度条件下でも標準的な性能を発揮するため、太陽光発電市場で最も人気のある技術になると目されています。モノシリコンパネルの成長要因は、他のパネルよりも単位面積あたりのワット数が高いため、スペースが限られた場所に適しているという事実でしました。市場見通しと調査レポートによると、高効率太陽光発電のニーズと好ましい政策支援により、太陽光市場におけるモノシリコン技術のさらなる利益と所有権が確実に得られることが示唆されています。

|

技術 |

|

|

設置 |

|

|

グリッドタイプ |

|

|

アプリケーション |

|

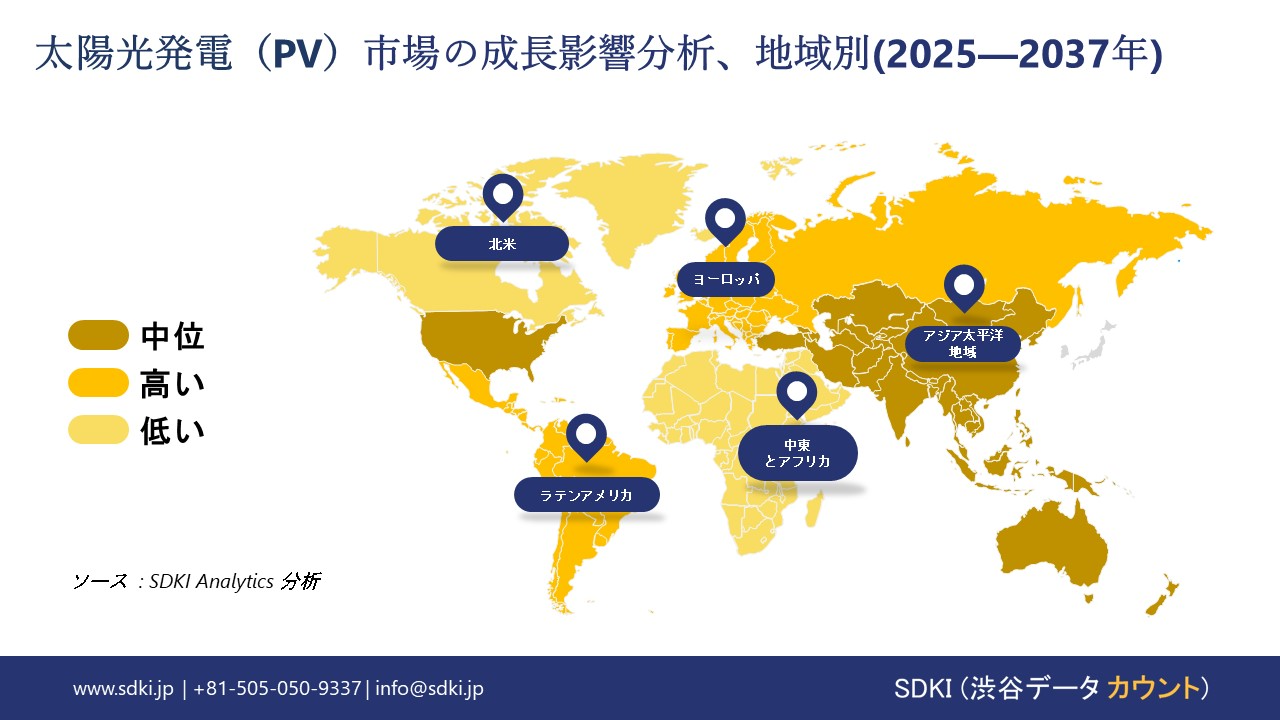

太陽光発電(PV)市場の傾向分析と将来予測:地域市場の見通しの概要

アジア太平洋地域の市場見通しは、市場で最も収益性が高く、報酬の高い機会を提供すると予想されています。アジア太平洋地域は、2037年までに市場シェアの約33%以上を占めることになります。

- 中国は依然として太陽光発電分野で世界を支配しており、2022年には世界の太陽光発電総容量の35%以上を占めました。

台湾と韓国も、非常に積極的な政策とエネルギー移行計画に後押しされ、急速に市場に参入しています。市場見通しと調査レポートによると、太陽光発電インフラ、技術、政策への多額の投資も、将来的にこれらの国の市場成長率を後押しし続ける可能性があります。

- 2030年までに、アジア太平洋地域は世界の太陽光発電市場の50%以上を占めると予測されており、これにより太陽光発電市場におけるアジア太平洋地域の重要性が確固たるものになる可能性があります。

日本では、国内の企業部門の成長が市場の成長を牽引しています。

- 調査報告書によると、2021年、日本には約5.2百万の民間事業所がありました。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米地域の市場も、予測期間中に約 29% の市場シェアを獲得すると予想されています。米国では、再生可能エネルギーの目標が設定されており、太陽光発電は計画の重要な部分となっています。これには、設置費用の削減、税額控除による刺激、エネルギー自給自足の要請の増加などが含まれます。市場見通しと調査の分析によると、住宅、商業、公共事業市場による太陽エネルギーの採用、エネルギー貯蔵とグリッド接続の進歩により、北米での太陽光発電の成長が促進される見込みです。

太陽光発電(PV) 調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ)

競争力ランドスケープ

太陽光発電(PV)業界の概要と競争のランドスケープ

SDKI Analytics の調査者によると、太陽光発電(PV)市場は、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。市場関係者は、製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場での競争優位性を獲得しています。

世界の太陽光発電(PV)市場の成長に重要な役割を果たす主要な主要企業には、REC Group、First Solar, Inc.、Trina Solar Co., Ltd、Canadian Solar Inc、LONGi Green Energy Technology Co., Ltd.などが含まれます。 さらに、日本の太陽光発電(PV)市場のトップ5プレーヤーは、Kyocera Corporation、Sharp Corporation、Panasonic Corporation、Solar Frontier K.K.、Mitsubishi Electric Corporationなどです。 この調査には、世界の太陽光発電(PV)市場分析レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

太陽光発電(PV)市場ニュース

- 2024年9月、Sharp Corporationは、海洋エレクトロニクス分野の大手企業であるFuruno Electric Co., Ltd.と、LEO(低軌道)およびMEO(中軌道)衛星通信アンテナの開発で提携を開始しました。

- 2024年5月、REC Groupは、国際的な先駆的太陽光発電企業で、REC Alpha Pro Mシリーズの発売を発表しました。

太陽光発電(PV) 主な主要プレーヤー

主要な市場プレーヤーの分析

1

REC Group

2

First Solar Inc.

3

Trina Solar Co. Ltd

4

Canadian Solar Inc

5

LONGi Green Energy Technology Co. Ltd.

日本市場のトップ 5 プレーヤー

1

Kyocera Corporation

2

Sharp Corporation

3

Panasonic Corporation

4

Solar Frontier K.K.

5

Mitsubishi Electric Corporation

目次

太陽光発電(PV) マーケットレポート

関連レポート

よくある質問

我々の顧客