- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

イオン注入装置市場エグゼクティブサマリ

1)イオン注入装置市場規模

イオン注入装置市場に関する当社の調査レポートによると、市場は予測期間2025ー2035年中に年平均成長率(CAGR)7.2%で成長すると予想されています。2035年には、市場規模は89.4億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は41.8億米ドルでしました。高度なロジックチップ(3nm未満)と3D NANDメモリの需要の高まりには、精密なドーピングが必要であり、政府の補助金や地政学的レジリエンス強化策によって半導体製造能力が世界的に拡大しています。

2)イオン注入装置市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるイオン注入装置市場の傾向には、高電流注入装置、中電流注入装置、高エネルギー注入装置などが含まれます。予測期間中にイオン注入装置市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2025ー2035年) |

主要な成長要因 |

|

高電流イオン注入装置 |

アジア太平洋地域 |

7.8% |

先端ロジックチップにおける浅い接合形成の需要、FinFETとGAAアーキテクチャの普及、高線量アプリケーションのニーズ |

|

中電流イオン注入装置 |

アジア太平洋地域 |

7.2% |

ウェル形成のための精密ドーピング、閾値電圧調整、3D NANDにおける優れたビーム角度制御の要件 |

|

高エネルギーイオン注入装置 |

北米 |

7.0% |

シリコンカーバイド(SiC)と窒化ガリウム(GaN)パワーデバイスの採用拡大、アイソレーションのための深いウェル形成 |

|

イオン注入装置のサービスとサポート |

ヨーロッパ |

6.8% |

新ツールの高コスト化が再生市場を牽引、レガシーシステムの保守ニーズ、専門的なプロセス専門知識への需要の高まり |

|

先進的なソースとサブシステム |

アジア太平洋地域 |

7.5% |

生産性と稼働率の向上、先端ドーパント用の新原料のニーズ、消耗品の代替市場 |

ソース: SDKI Analytics 専門家分析

3)市場の定義 – イオン注入装置とは何ですか?

イオン注入装置市場は、半導体基板に計算された量のドーパントイオンを意図的に導入するために意図的に利用される資本設備の研究、設計、製造、とサービスに携わる企業のグローバルエコシステムを定義します。イオン注入と呼ばれるこのプロセスは、材料の電気的特性を制御と変化させ、集積回路に必要な正確な導電経路を形成する、半導体製造における重要かつ基本的なステップです。

イオン注入装置関連市場は、この重要な半導体製造プロセスを段階的に制御する必要があるバリューチェーン全体に関係しています。これには、新しい注入装置ツールの販売だけでなく、スペアパーツ、メンテナンスサービス、と装置の改修のための優れたアフターマーケットも含まれます。

4)日本のイオン注入装置市場規模:

成長著しい日本のイオン注入装置市場は、年平均成長率(CAGR)7.4%と予測されています。政府が推進する先進半導体製造への投資(ラピダス プロジェクト)は、先進イオン注入装置に対する短期的と長期的な需要喚起をもたらしています。これらの取り組みにより、日本はロジックチップ製造における主要地域の中心地として発展し、2nm以下のプロセスに対応する最新の注入技術の需要を獲得しています。

世界有数の半導体製造装置サプライヤーとしての日本の地位は、国内のファブが最先端の注入技術とサポートに優先的にアクセスできることを保証しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、イオン注入装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

半導体製造装置の供給 |

国内工場との提携(例:Renesa、Toshiba) |

車載用チップとAIプロセッサの需要増加 |

日本の半導体再生戦略は国内生産を押し上げています |

高 |

|

イオン注入スクラバーの製造 |

排出基準への適合(JECS、METI) |

環境規制とクリーンルーム基準 |

スクラバーシステムは、注入工程における有毒ガス除去に不可欠 |

中 |

|

アフターマーケットサービスとメンテナンス |

迅速なターンアラウンドタイム、認定技術者 |

旧来のファブにおける設備の老朽化 |

多くの日本のファブでは、定期的なメンテナンスが必要な古い注入装置が稼働しています |

低 |

|

カスタム中電流イオン注入装置の設計 |

Mask |

|||

|

大学との共同研究開発 |

||||

|

東南アジアへの輸出 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のイオン注入装置市場の都道府県別内訳:

以下は、日本におけるイオン注入装置市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (2024–2035) |

主な成長要因 |

|

神奈川 |

7% |

半導体研究開発拠点(横浜)の存在、東京工業大学への近接性 |

|

京都 |

6% |

ロームをはじめとする精密電子機器企業の拠点、産学連携の強固さ |

|

広島 |

6.5% |

マツダと関連サプライヤーを通じた自動車用半導体需要の拡大 |

|

愛知 |

Mask |

|

|

大阪 |

||

ソース: SDKI Analytics 専門家分析

イオン注入装置市場成長要因

当社のイオン注入装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 国内イオン注入装置の生産能力構築を加速させるインセンティブ:当社のアナリストチームは、1980年代のDRAM戦争から今日の傾向に至るまで、半導体製造装置の状況を精査し、イオン注入装置などのニッチな装置需要に影響を与える政策を特定してきました。例えば、市場に影響を与える最も注目すべき政策は、CHIPS法と科学法に基づく装置トランシェです。米国商務省が2025年に発表した最新情報によると、この政策は2025年半ばまでに本格化し、12のプロジェクトに450百万米ドルが支出される予定です。

この直接的な資金提供は、新規ファブの建設と既存ファブの近代化を促進します。これにより、イオン注入装置などの装置に対する需要が急速に高まると見込まれます。さらに、メーカーは受注の急増を経験すると予想されており、市場におけるビジネスチャンスが浮き彫りになっています。

- AI主導の先端ノード移行には、高エネルギードーピング精度が求められます:当社のチームは、1ミクロンゲートから現在までにオングストロームスケールの驚異的なレベルへとトランジスタ密度が飛躍的に向上していることを分析しました。この分析によると、AIの需要が、サブ3nmノード向けに最適化されたイオン注入装置の復活を促しています。FinFETとGAA構造におけるリークを抑制するには、レトログレード注入とハロー注入において1%未満のドーズ量変動を達成する必要があります。

さらに、AIの計算需要を満たすためにサブ3nmモードの使用には誤差がほとんどないため、チップメーカーは新世代システムへの投資を迫られるでします。さらに、これは単なる段階的なアップグレードサイクルではなく、AI時代の物理的な基盤を構築しようとする産業界にとって、装置メーカーとそのサプライチェーンにとっての原動力となることが期待されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - イオン注入装置市場の世界シェア

SDKI Analyticsの専門家によると、イオン注入装置市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

7.2% |

|

2024年の市場価値 |

41.8億米ドル |

|

2035年の市場価値 |

89.4億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

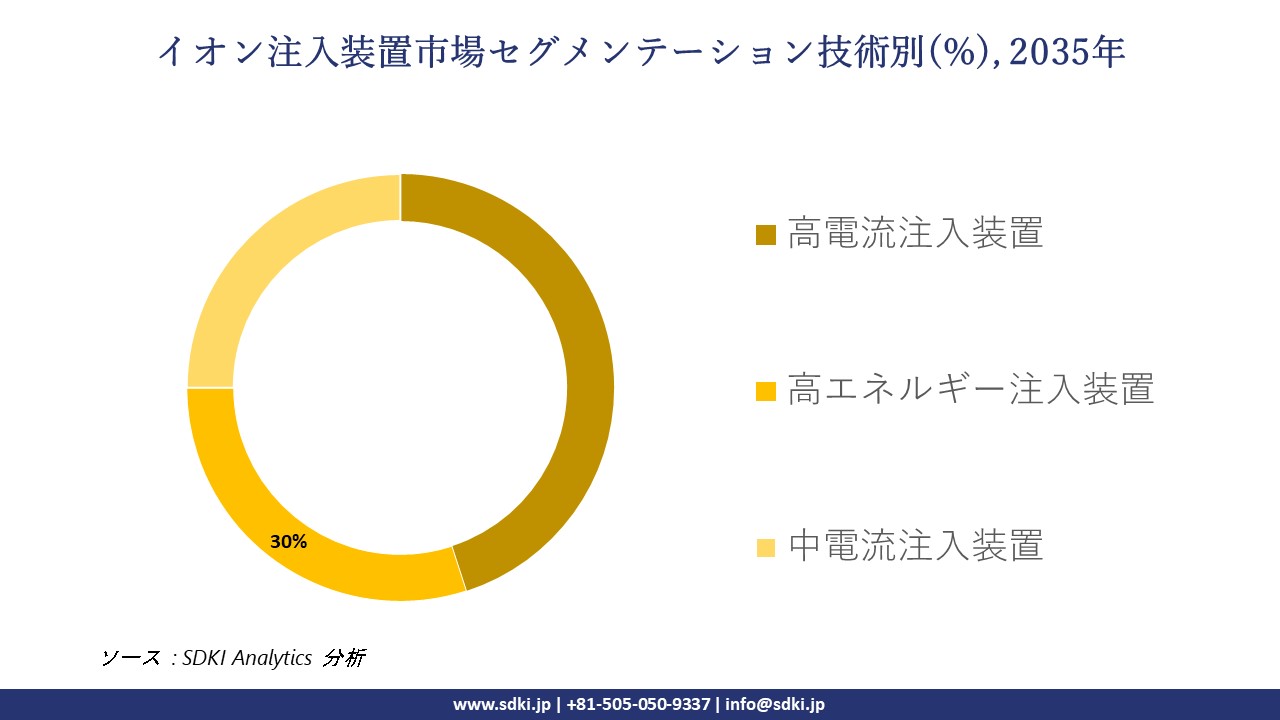

イオン注入装置市場セグメンテーション分析

イオン注入装置の市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、技術別にセグメント化しました。

アプリケーション別に基づいて、イオン注入装置市場は半導体製造、金属仕上げ、その他に分割されています。イオン注入装置市場の主要な牽引役は半導体製造であり、2035年までに72%の市場シェアを占めると予測されています。イオン注入装置は、5nmと3nmチップの製造において極めて重要な、シリコンウェーハへの原子レベルのドーピングにおいて重要な役割を果たします。この成長は、エレクトロニクス、AI、5Gの需要増加によって牽引されています。TSMCやSamsungなどの革新的なファブでは、高速かつ高精度のクリーンルーム自動化システムが必要です。ウェーハのサイズと複雑な構造が加わることで、イオン注入技術への投資がさらに増加しており、このサブセグメントは半導体製造におけるイノベーションとスケーラビリティの要となっています。

さらに、イオン注入装置市場は、技術別に基づいて、高電流注入装置、高エネルギー注入装置、中電流注入装置に分割されています。高電流注入装置は、ロジックチップやメモリチップに必要な高線量注入による浅い接合の形成に不可欠であり、半導体の前工程プロセスにおいて重要な役割を果たします。高いビーム電流密度と低いウェーハダメージにより、FinFETやGAAといった高度なトランジスタアーキテクチャを可能にします。これらのシステムは、高スループットと短いサイクルタイムを備えており、大規模生産に適しています。AIとHPCチップの需要増加、アジアと米国のファブへの投資によって成長が牽引されると予測されており、高度なCMOSとDRAMにおいて高精度かつ低消費電力の注入を備えたサブ5nmノードへの移行に伴い、2035年までにテクノロジーセグメントの45%にまで成長すると予測されています。以下はイオン注入装置市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

アプリケーション |

|

|

技術 |

|

ソース: SDKI Analytics 専門家分析

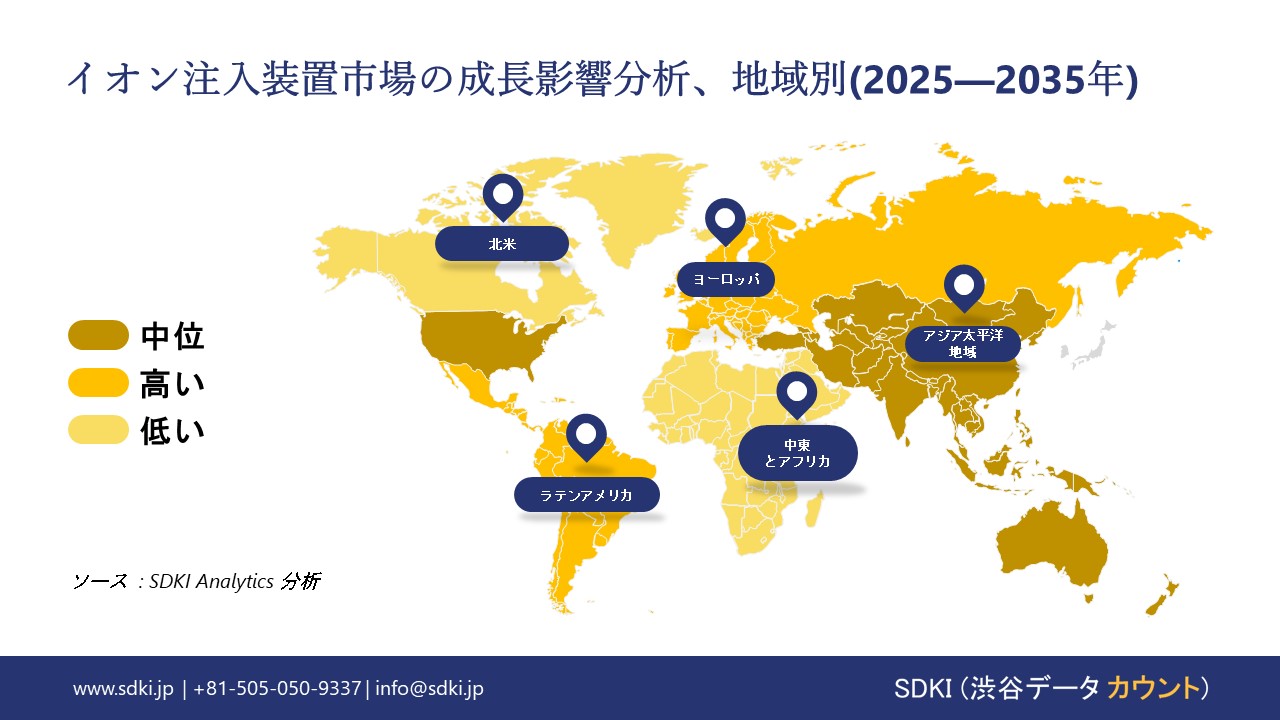

世界のイオン注入装置市場で調査された地域:

SDKI Analyticsの専門家は、イオン注入装置市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

イオン注入装置市場の制約要因

イオン注入装置の世界的な市場シェアを制約する主な要因の一つは、先進的なシステムへの莫大な投資コストです。これは、新規参入の障壁となり、材料調達を大手半導体メーカーのみに限定する要因となっています。さらに、次世代ノードに向けた技術的な難易度の高さと開発サイクルの長期化により、既存の減価償却済み装置の交換率が低下しています。また、市場は回転率が高く、半導体設備投資の落ち込みの影響を受けやすいため、業界低迷時にはメーカーが装置の発注を延期したり、キャンセルしたりせざるを得なくなります。

イオン注入装置市場 歴史的調査、将来の機会、成長傾向分析

-

イオン注入装置メーカーの収益機会

世界中のイオン注入装置メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

半導体装置供給 |

アジア太平洋地域(中国、日本、韓国) |

大規模なファブ拡張、政府補助金、国内チップ主権の目標 |

|

先端ノードイオン注入システム |

北米(米国、カナダ) |

CHIPS法による資金援助、AIとHPCチップの需要、国内製造業の復活 |

|

旧式装置の改修とサービス |

ヨーロッパ(ドイツ、フランス、イギリス) |

老朽化したファブインフラ、費用対効果の高いアップグレード、持続可能性に関する義務 |

|

パワーエレクトロニクス向けイオン注入 |

Mask |

|

|

ディスプレイ技術向けイオン注入 |

||

|

車載用半導体向けイオン注入 |

||

|

環境スクラバーシステム |

||

|

共同研究開発とライセンス供与 |

||

ソース: SDKI Analytics 専門家分析

-

イオン注入装置の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、イオン注入装置市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

北米 |

成熟 |

分散型、保険主導型 |

先進 |

高 |

ファブに影響を与える政策変更(例:CHIPS法)、技術傾向、法的枠組みを評価します |

|

ポーターのファイブフォース分析 |

ヨーロッパ |

成熟 |

国民皆保険制度 |

先進 |

中 |

レガシー装置の改修におけるサプライヤーの力、参入障壁、競争を評価します |

|

SWOT分析に基づく地域的実現可能性 |

アジア太平洋地域 |

急成長 |

混合型(官民) |

新興国から先進国へ |

非常に高い |

製造業の強み、地政学的緊張による脅威、ファブの拡張を捉えます |

|

費用便益分析(CBA) |

Mask |

|||||

|

技術導入ライフサイクルモデル |

||||||

|

バリューチェーン実現可能性マッピング |

||||||

|

シナリオプランニングと感度分析 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のイオン注入装置市場規模:

北米におけるイオン注入装置市場の市場調査と分析によると、この地域の市場は予測期間中に40%を超える収益シェアを獲得し、世界市場で主導的な地位を確保すると予想されています。市場の成長は、防衛と航空宇宙電子機器におけるイオン注入装置の使用増加に支えられています。イオン注入は、航空宇宙と防衛アプリケーションの耐放射線チップでますます使用されていることが分かっています。米国の軍事と宇宙計画は、特殊な半導体の調達を拡大しており、これが特殊なドーピング装置の需要を促進しています。さらに、市場の成長は、拡大するEVと自動車エレクトロニクス産業によっても牽引されています。北米におけるEV市場の拡大は、パワー半導体の需要を加速させています。イオン注入は、バッテリー管理システムやADASシステムに広く使用されている高電圧チップの製造に不可欠です。

- 北米のイオン注入装置市場の市場強度分析:

北米のイオン注入装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのイオン注入装置市場規模:

ヨーロッパのイオン注入装置市場は、予測期間中に世界市場で第2位の地位を確保すると予想されています。市場の成長は、自動車と民生用電子機器の需要増加によって牽引されています。ヨーロッパにおける電気自動車とADASシステムの普及拡大は、高度なチップの需要増加を促し、ロジックとパワー半導体製造における高精度イオン注入の必要性を高めています。さらに、市場の成長は、ファウンドリとパッケージングインフラの拡大によっても牽引されています。ドイツやフランスなどの国では、ドーピングや材料改質のためのイオン注入ツールを必要とする新しいファブやパッケージング施設を含む、半導体製造能力の拡大が進んでいます。

- ヨーロッパのイオン注入装置市場の市場強度分析:

ヨーロッパのイオン注入装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強 |

強 |

|

半導体に対する政府の優遇措置 |

中 |

高 |

高 |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計とIP能力 |

Mask |

||

|

パッケージングとテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーとサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のイオン注入装置市場規模:

SDKI市場調査アナリストは、アジア太平洋地域が予測期間中に世界のイオン注入装置市場で最も急速に成長する地域になると予測していることを確認しました。この地域の市場は、5.7%のCAGRで成長すると予想されています。市場の成長は、半導体ノードの採用増加によるものです。韓国、台湾、中国などの国々では、シリコンウェーハへのドーピングに高精度のイオン注入を必要とする5nmと3nm製造技術への移行が進んでいます。この移行は、高エネルギー・高電流イオン注入装置の需要を促進しています。さらに、市場の成長は、AI、IoT、データセンターの拡大によっても牽引されています。AIアクセラレータ、エッジコンピューティングデバイス、ハイパースケールデータセンターの急速な成長は、電気特性制御にイオン注入を利用する高性能チップの需要を高めています。

- アジア太平洋地域のイオン注入装置市場の市場強度分析:

アジア太平洋地域のイオン注入装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

中 |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成人向け |

7nm未満 |

成人向け |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

イオン注入装置業界概要と競争ランドスケープ

イオン注入装置市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

イオン注入装置との関係 |

|

Applied Materials, Inc. |

米国 |

高電流から高エネルギーまで、幅広い半導体アプリケーションに対応するイオン注入装置のリーディングカンパニーです。 |

|

Axcelis Technologies, Inc. |

米国 |

半導体業界向けに、高エネルギー、高電流、中電流イオン注入装置の設計、製造、サービスを行っています。 |

|

Advanced Ion Beam Technology, Inc. (AIBT) |

米国 |

高エネルギーイオン注入装置に特化し、旧型のイオン注入装置に対して包括的なサービスとサポートを提供しています。 |

|

Nissin Ion Equipment Co., Ltd. |

Mask |

|

|

Intevac, Inc. |

||

|

CETC Electronics Equipment Group Co., Ltd. |

||

|

ULVAC Technologies, Inc. |

||

|

Ion Beam Services (IBS) |

||

|

Inseto Limited |

||

|

MEKTEC STAR (マレーシア) Sdn Bhd |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

イオン注入装置の世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Kioxia Corporation |

|

||

| Intel Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のイオン注入装置市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

イオン注入装置との関係 |

|

Nissin Ion Equipment Co., Ltd. |

日本発祥 |

先端半導体製造向け高電流 中電流システムを含むイオン注入装置の大手メーカーです。 |

|

Sumitomo Heavy Industries Ion Technology Co., Ltd. (SHI-IIT) |

日本発祥 |

半導体製造と材料研究向けのイオン注入装置とイオン源の開発と製造を行っています。 |

|

ULVAC, Inc. |

日本発祥 |

イオン注入装置やイオンビーム処理装置など、幅広い半導体製造装置を提供しています。 |

|

Sen Corporation |

Mask |

|

|

Applied Materials Japan, Inc. |

||

|

Axcelis Japan K.K. |

||

|

Kokusai Electric Corporation |

||

|

Hitachi High-Tech Corporation |

||

|

SCREEN Semiconductor Solutions Co., Ltd. |

||

|

EBARA Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

イオン注入装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます イオン注入装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

イオン注入装置市場最近の開発

イオン注入装置市場における世界と日本における最近の商業的導入と技術の進歩のいくつかは以下のとおりです:

|

月と年 |

会社/代理店 |

イオン注入装置市場との連携 |

|---|---|---|

|

2025年9月 |

Axcelis Technologies, Inc. |

次世代SiCパワーデバイス向けイオン注入プラットフォーム「Purion Power Series⁺」を発売しました;これにより、Axcelis社の先端半導体製造向け高性能イオン注入装置の製品ポートフォリオが拡充されます。 |

|

2024年9月 |

Nissin Ion Equipment Co., Ltd. |

第24回国際イオン注入技術会議(IIT 2024)への参加を発表し、複数の技術発表を行いました;半導体アプリケーション向けイオン注入装置技術におけるNissinの研究開発リーダーシップとイノベーションを披露しました。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証