In Vivo毒性学市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― テストタイプ別、アプリケーション別、製品タイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

In Vivo毒性学市場エグゼクティブサマリ

1) In Vivo毒性学市場規模

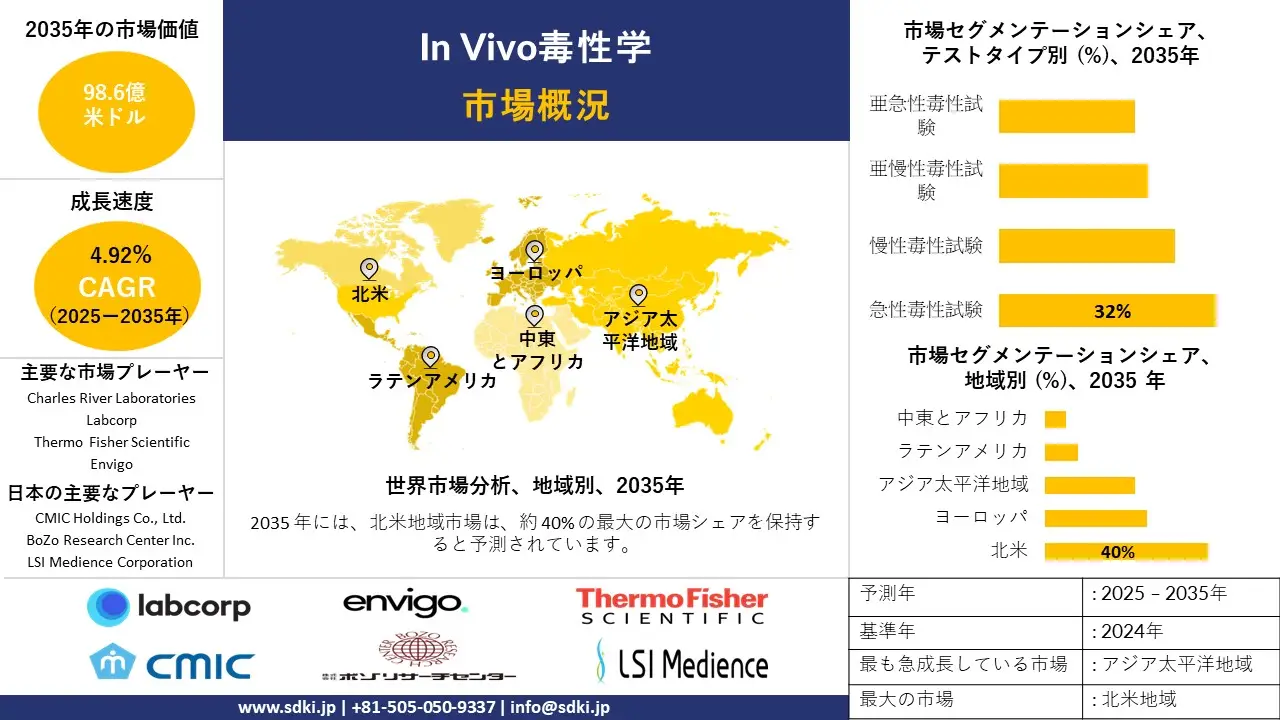

In Vivo毒性学市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)4.92%で成長すると予想されています。2035年には、市場規模は98.6億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は59.4億米ドルでしました。医薬品開発の増加と製品安全性に関する世界的な規制要件の厳格化します.

2) In Vivo毒性学市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるIn Vivo毒性学市場の傾向には、医薬品毒性、医療機器試験、生物製剤安全性試験などの分野が含まれます。予測期間中にIn Vivo毒性学市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

医薬品毒性試験 |

北米 |

5.1% |

バイオ医薬品及びADC医薬品のパイプライン増加、CROへのアウトソーシング増加、FDA/EMAへの厳格な申請要件 |

|

医療機器試験 |

ヨーロッパ |

4.6% |

EU MDRコンプライアンス期限、インプラント材料のイノベーション、複合製品の拡大 |

|

生物製剤安全性試験 |

アジア太平洋地域 |

5.8% |

バイオシミラー開発の急速な成長、政府によるバイオテクノロジー資金提供イニシアチブ、モノクローナル抗体の採用増加 |

|

化学薬品及び農薬試験 |

ラテンアメリカ |

4.2% |

農薬規制の近代化、農産物輸出の増加、環境安全への懸念の高まり |

|

化粧品試験 |

中東とアフリカ |

4.9% |

化粧品への消費者支出の増加、OECD試験ガイドラインの導入、ハラール化粧品認証の増加 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義–In Vivo毒性学とは何ですか?

In Vivo毒性学市場は、生体内における物質の安全性と生物学的影響を評価するために特別に製造された製品とサービスのエコシステム全体を定義しています。この市場は主に、医薬品、化学薬品、医療機器など、製品認可のために規制遵守を意図的に必要とする業界にサービスを提供しています。

In Vivo毒性学と密接に関連するこの市場は、基本的に、世界中の規制当局への提出書類における安全性データに対する譲れないニーズによって推進されています。この市場は、研究を実施する受託研究機関(CRO)、特殊な動物モデルや関連試薬の製造業者、分析機器や計算ソフトウェアのプロバイダーで構成されるバリューチェーンによって定義されています。

4) 日本のIn Vivo毒性学市場規模:

成長著しい日本のIn Vivo毒性学市場は、年間複利成長率(CAGR)5.20%と予測されています。日本政府の「創薬ビジョン2030年」では、国内における創薬と臨床試験のタイムラインがますます公表されており、規制に準拠した高品質な非臨床安全性試験の必要性が明確に高まっています。

日本の急速な高齢化は、腫瘍学や神経疾患など、加齢に伴う慢性疾患を対象とした新たな診断法の緊急のニーズを生み出しています。こうした人口構成の変化により、安全性評価に高度なIn Vivo毒性学モデルを多用する複雑な生物学的製剤や若返り治療薬への製薬研究開発投資が促進されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、In Vivo毒性学市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

試薬・キットの開発 |

安定した需要、規制当局の承認、製品の信頼性 |

医薬品研究開発の拡大、標準化された試験ツールの必要性 |

消耗品は繰り返し検査ワークフローに不可欠であり、その拡張性から高く評価されています。 |

中程度 |

|

毒性学機器の製造 |

設計、精度、自動化への適合性における革新 |

CRO、学術研究、ハイスループットシステムの需要の増加 |

機器はラボインフラの中核を成し、日本の技術主導型製造業の恩恵を受けています。 |

高 |

|

受託研究サービス |

品質認証、ターンアラウンド効率、コスト競争力 |

アウトソーシングの傾向、複雑な規制環境、バイオ医薬品パイプラインの拡大 |

製薬会社は、費用対効果が高くコンプライアンスに準拠した検査を行うため、CROをますます重視しています。 |

高 |

|

動物モデルの供給 |

Mask |

|||

|

免疫毒性試験及び特殊試験 |

||||

|

産学連携 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のIn Vivo毒性学市場の都道府県別内訳:

以下は、日本のIn Vivo毒性学市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (%) (2025–2035年) |

主な成長要因 |

|

東京 |

6.8% |

大手製薬会社の本社、先進的な研究機関、政府の研究開発資金の存在 |

|

神奈川 |

6.5% |

バイオメディカルイノベーションハブ、東京への近接性、強力な産学連携 |

|

大阪 |

6.2% |

確立されたバイオテクノロジーエコシステム、CROの拡大、臨床試験インフラ |

|

京都 |

Mask |

|

|

愛知 |

||

ソース: SDKI Analytics 専門家分析

In Vivo毒性学市場成長要因

当社のIn Vivo毒性学市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な推進力となると予測されています。

- 規制の調和と非臨床安全性に関する期待値の厳格化(ICH/FDA/EMA基準の世界的な収束):当社のアナリストは、規制当局がin vivoパッケージの技術的基準を引き上げる、詳細かつ規範的な非臨床安全性に関する期待値にますます収束しつつあることを明らかにしました。これは、臨床試験と販売承認申請を支援することが期待されます。

FDAとEMAの実務に採用されているICH M3(R2)フレームワークは、ヒト試験と承認に必要な非臨床試験の種類と期間を定義しています。これにより、地域間の受容性のギャップが縮小され、ベースライン試験の期待値が引き上げられます。さらに、FDAのM3関連ページと検索可能なガイダンスにより、非臨床ニーズがより明確になり、より容易に適用できるようになります。

さらに、EMAの非臨床毒性学ガイドラインは、EU全体で期待値を標準化しています。その影響として、スポンサーは開発初期段階において、調和のとれたICH準拠のin vivo試験パッケージへの投資を迫られます。これは、薬剤クラスや化学セクター全体にわたり、GLP in vivo試験に対する予測可能な世界的な需要を生み出し、資産あたりの前臨床支出を増加させ、より多くのプログラム業務を大手GLPプロバイダーや専門CROへと移行させます。

- バイオ医薬品と先進治療医薬品(ATMP)の複雑性の高まりが専門的なin vivo試験の需要を促進:当社の調査レポートでは、医薬品パイプラインがバイオ医薬品、細胞・遺伝子治療、その他のATMPへと移行し、専門的なin vivo毒性試験の需要が大幅に増加していることを明らかにしています。さらに、規制当局はATMPに特化した非臨床的期待を表明しており、例えばEMAの治験用ATMPの品質、非臨床、臨床要件に関するガイドラインは正式な基準となっています。さらに、FDAのガイダンスでは、複雑なin vivoモデルを必要とする追加の免疫学、生体内分布、及び長期安全性エンドポイントが明確にされています。

さらに、ATMPプログラムでは、種特異的なモデル、より長い観察期間、毒性/PK/PD試験を組み合わせたパッケージが必要となることが多く、低分子プログラムと比較して、各プログラムにはより多くのin vivoキャパシティと専門的な病理学リソースが消費されます。そのため、プログラムあたりのユニット数と収益が増加すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - In Vivo毒性学市場の世界シェア

SDKI Analyticsの専門家によると、以下はIn Vivo毒性学市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

CAGR |

4.92% |

|

2024年の市場価値 |

59.4 億米ドル |

|

2035年の市場価値 |

98.6億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

In Vivo毒性学市場セグメンテーション分析

弊社は、In Vivo毒性学市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、テストタイプ別、アプリケーション別、製品タイプ別、エンドユーザー別に分割されています。

テストタイプ別に基づいて、急性毒性試験、慢性毒性試験、亜慢性毒性試験、亜急性毒性試験に分割されています。基本的な毒性評価の一環として、急性毒性試験は、1回または一時的な曝露による悪影響を測定します。これは、致死量(LD50)の計算に重要な役割を果たすだけでなく、医薬品開発、化学物質の登録、及び消費者製品の安全性における初期の安全性に関する意思決定にも役立ちます。これは、FDAやEPAなどの規制当局によって義務付けられている、迅速かつ手頃な価格の試験です。高濃度の毒性物質を早期に除去し、医薬品、農薬、工業用化学物質の規制申請を容易にします。世界的な規制要件とハイスループットスクリーニングの発展により、2035年までに試験タイプの市場の32%に達すると予測されています。

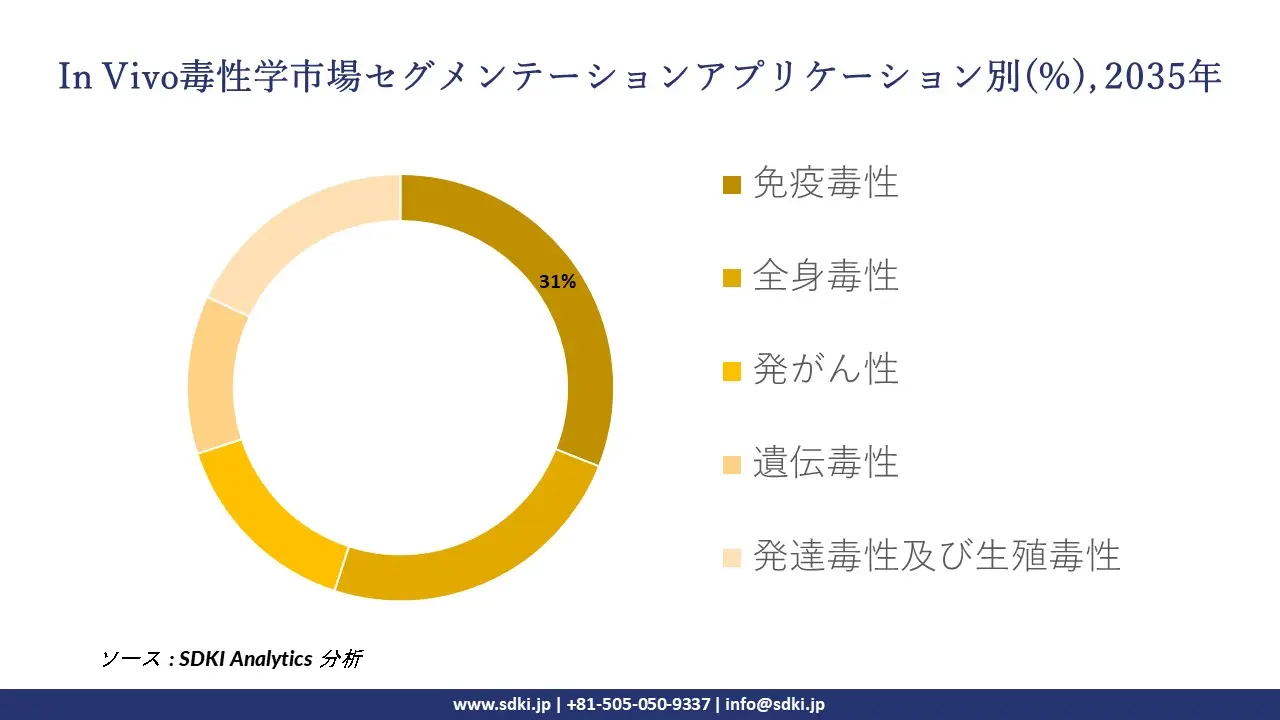

アプリケーション別に基づいて、免疫毒性、全身毒性、発がん性、遺伝毒性、発達毒性及び生殖毒性に分割されています。免疫毒性アッセイは、免疫抑制、過敏症、自己免疫の可能性など、物質の免疫学的影響を判断するために不可欠です。特に、生物製剤、ワクチン、免疫調節療法において重要です。このサブセグメントは、規制遵守に貢献し、後期段階の薬剤の失敗を最小限に抑え、がん、感染症、自己免疫疾患における免疫ベースの治療法の高まるニーズを満たすため、成長に貢献しています。フローサイトメトリーやサイトカインプロファイリングなどの高度な機器を用いて、正確な免疫安全性評価を保証します。生物学的製剤の承認件数の増加、自己免疫疾患の蔓延、免疫安全性に関する規制要件の厳格化により、2035年にはアプリケーション市場の31%を占めると推定されています。

以下は、In Vivo毒性学市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

テストタイプ別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界のIn Vivo毒性学市場の調査対象地域:

SDKI Analyticsの専門家は、In Vivo毒性学市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

In Vivo毒性学市場の制約要因

世界的なIn Vivo毒性学市場シェアの抑制要因の一つとして、動物実験における3R(代替、削減、改善)の世界的な推進が挙げられます。臓器チップや高度なin vitroモデルなど、動物を使わないプロセス(NAM)に対する規制当局の同意強化は、従来の研究への依存を断ち切りつつあります。動物実験における莫大な費用、長期にわたる期間、そして倫理的同意の取得の難しさは、市場拡大をさらに複雑にし、業界は代替技術の導入と連携を迫られています。

In Vivo毒性学市場 歴史的調査、将来の機会、成長傾向分析

-

In Vivo毒性学メーカーの収益機会

世界中のIn Vivo毒性学メーカーに関連する収益機会のいくつかは以下のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

ハイスループット機器の開発 |

北米 |

医薬品スクリーニングと規制遵守における自動化の需要の高まり |

|

CROサービスの拡大 |

ヨーロッパ |

アウトソーシングの傾向、複雑な規制枠組み、そして生物製剤開発 |

|

トランスジェニック動物モデルの供給 |

アジア太平洋地域 |

遺伝子研究の成長、バイオメディカル研究開発の増加、そして支援政策 |

|

免疫毒性試験ソリューション |

Mask |

|

|

急性毒性試験用試薬・キット |

||

|

データ解析用ソフトウェア統合 |

||

|

産学連携研究プラットフォーム |

||

|

規制準拠試験プロトコル |

||

ソース: SDKI Analytics 専門家分析

-

In Vivo毒性学の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、In Vivo毒性学市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

規制主導型導入モデル |

北米 |

先進的 |

官民ハイブリッド、保険ベース |

先進国 |

高 |

強力な規制枠組み(FDA、EPA)により、毒性試験の需要が継続的に高まっています |

|

イノベーション主導型拡張モデル |

西ヨーロッパ |

成熟 |

国民皆保険、中央集権型システム |

先進国 |

中ー高 |

生物製剤及び免疫毒性研究への重点が市場の成長を促進します |

|

費用対効果の高いアウトソーシングモデル |

東ヨーロッパ |

新興 |

混合システム、進化するインフラ |

発展途上国 |

中 |

CROの存在感の高まりと費用対効果の高い労働力が、世界的な毒性試験の契約を惹きつけています |

|

インフラ加速モデル |

Mask |

|||||

|

コンプライアンス主導型参入モデル |

||||||

|

学術連携モデル |

||||||

|

公衆衛生安全モデル |

||||||

|

リソース統合モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米のIn Vivo毒性学市場規模:

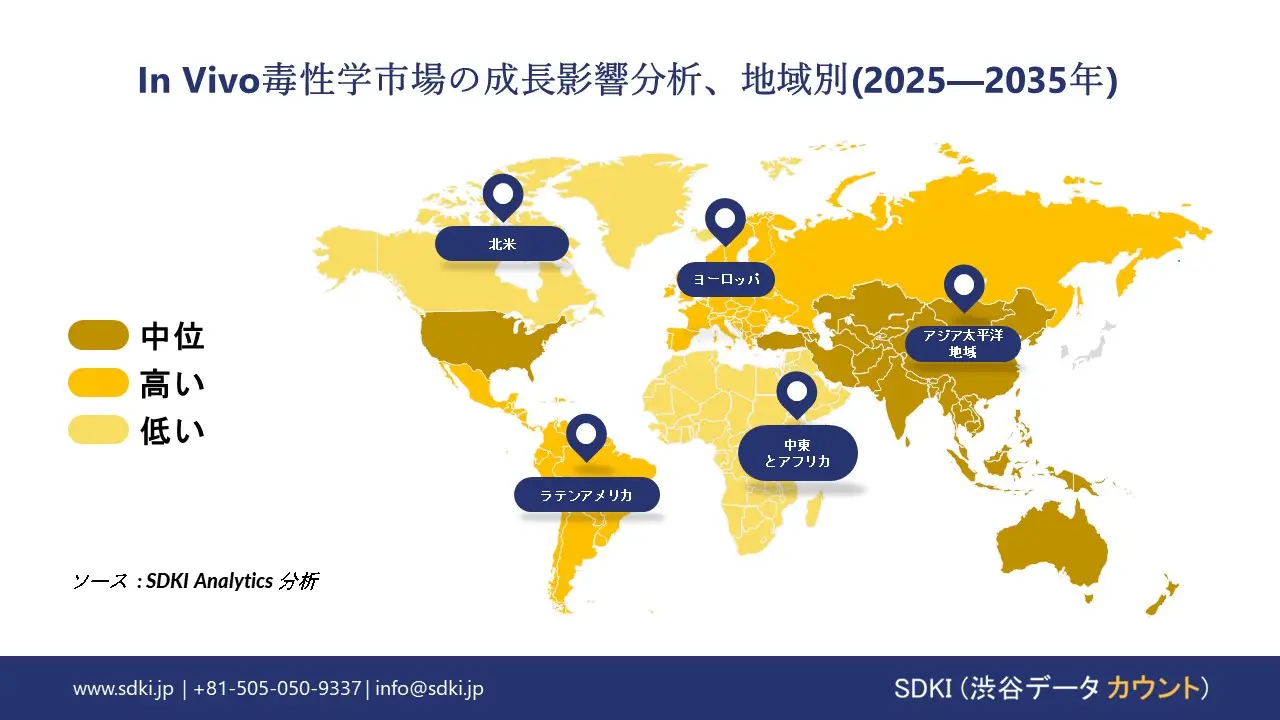

SDKI市場調査アナリストの調査によると、北米は予測期間中に世界のIn Vivo毒性学試験市場において40%以上の圧倒的な市場シェアを獲得し、主導的な地位を確保すると予測されています。この地域市場の成長は、先進的な製薬及びバイオテクノロジーのエコシステムによって牽引されています。北米には大手製薬会社やバイオテクノロジーのイノベーターが数多く拠点を置いており、医薬品開発パイプラインにおけるIn Vivo毒性学試験の需要が高まっています。さらに、市場の成長は精密医療への投資増加によっても牽引されています。個別化医療と生物製剤の拡大に伴い、特に免疫毒性と遺伝毒性において、標的を絞った毒性試験の必要性が高まっています。

- 北米のIn Vivo毒性学市場の強度分析:

北米のIn Vivo毒性学市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制環境の複雑さ |

中 |

高 |

|

価格体系 |

競争力 |

規制対象 |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのIn Vivo毒性学市場規模:

ヨーロッパのin vivo毒性試験市場は、予測期間中に世界のin vivo毒性試験市場で第2位のシェアを獲得すると予想されています。市場の成長は、厳格な規制政策によって牽引されています。ヨーロッパ連合(EU)のEMA(ヨーロッパ医薬品庁)やREACH規則などの機関が課す厳格な安全性及び効率性基準により、医薬品、化学薬品、消費財に対して広範なin vivo毒性試験が求められています。さらに、市場の成長は、ヒトの健康と環境の安全性への関心の高まりによって支えられています。EUの政策はヒトと生態系の安全性の両方を優先しており、in vivo毒性試験の対象範囲は医薬品だけでなく、農薬、化粧品、工業用化合物にも広がっています。

- ヨーロッパのIn Vivo毒性学市場の強度分析:

ヨーロッパのIn Vivo毒性学市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

中 |

高 |

|

価格体系 |

規制対象 |

競争力 |

規制対象 |

|

熟練人材の確保 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のIn Vivo毒性学市場規模:

アジア太平洋地域におけるIn Vivo毒性学試験市場の調査と分析により、この地域の市場は世界のIn Vivo毒性学試験市場の中で最も急速に成長する地域になると予想されていることが明らかになりました。この地域の市場は、予測期間中に5.7%のCAGRで成長すると見込まれています。市場の成長は、製薬及びバイオテクノロジー産業の拡大によって牽引されています。中国、インド、韓国などの国々では、医薬品製造及び医薬品開発の高度化が進んでおり、規制基準を満たすためのIn Vivo毒性学試験の需要が加速しています。さらに、市場の成長は、イメージングとAIにおける技術の進歩によっても後押しされています。高度なイメージングデバイスとAIを活用した分析ツールの導入増加により、In Vivo毒性学試験の精度と効率が向上しています。

- アジア太平洋地域のIn Vivo毒性学市場の強度分析:

アジア太平洋地域のIn Vivo毒性学市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

高 |

高 |

中程度 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

中 |

中程度 |

高 |

|

価格体系 |

規制対象 |

競争力あり |

競争力 |

規制対象 |

規制対象 |

|

熟練人材の確保 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

In Vivo毒性学業界概要と競争ランドスケープ

In Vivo毒性学市場のメーカーシェアを独占する世界トップ10の企業は以下のとおりです:

|

会社名 |

本社所在地 |

In Vivo毒性学との関連 |

|

Charles River Laboratories |

米国 |

GLP準拠のIn Vivo毒性学研究を提供するフルサービスのCRO |

|

Labcorp |

米国 |

安全性評価及び毒性学を含む前臨床CROサービス |

|

Thermo Fisher Scientific |

米国 |

In Vivo毒性学研究に必要な機器、試薬、消耗品を提供 |

|

Envigo |

Mask |

|

|

Eurofins Scientific |

||

|

ICON plc |

||

|

Syngene International |

||

|

LG Chem |

||

|

Certara |

||

|

SGS |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

In Vivo毒性学の世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Takeda Pharmaceutical Company Limited |

|

||

| Pfizer Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本のIn Vivo毒性学市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

In Vivo毒性学との関連 |

|

Shin Nippon Biomedical Laboratories (SNBL) |

日本発祥 |

非臨床安全性評価(GLP)に特化したフルサービスCRO |

|

Japan Tobacco Inc. (JT) - Pharmaceutical Business |

日本発祥 |

安全性薬理学及び毒性学を含む非臨床CROサービスを提供 |

|

CMIC Holdings Co., Ltd. |

日本発祥 |

非臨床安全性及び毒性試験を提供するフルサービスCRO |

|

BoZo Research Center Inc. |

Mask |

|

|

LSI Medience Corporation |

||

|

Covance (Labcorp) Japan |

||

|

IQVIA Japan |

||

|

PPD (Thermo Fisher) Japan |

||

|

Mitsubishi Chemical Group |

||

|

Fujifilm Corporation – CDMO |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

In Vivo毒性学 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます In Vivo毒性学 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

In Vivo毒性学市場最近の開発

In Vivo毒性学市場に関連する最近の商業的発売や技術の進歩のいくつかは、世界的にも日本でも:

|

月と年 |

関係企業・機関 |

In Vivo毒性学市場との連携 |

|---|---|---|

|

2025年4月 |

米国食品医薬品局(FDA)、米国保健福祉省、国立衛生研究所、国立毒性学プログラム、退役軍人省 |

FDAは、モノクローナル抗体などの医薬品に対する義務的な動物実験を段階的に廃止し、AIモデル、オルガノイド、臓器オンチップシステムを推進する計画を発表しました。これは、従来のIn Vivo毒性学からのパラダイムシフトであり、動物実験への依存を減らし、ヒトに関連する試験方法の導入を加速させます。 |

|

2025年9月 |

Charles River Laboratories International, Inc. |

Charles Riverは、前臨床安全性及び毒性学サービスにおける継続的な役割を強調し、先進技術の統合に重点を置いた戦略アップデートを発表しました。これは、CROが競争力を維持するために、従来の動物実験と最新の代替手段を組み合わせることで適応しているIn Vivo毒性学市場の継続的な進化を反映しています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証