先端機能性材料市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― 製品タイプ別、エンドユーザー業界別、機能別、アプリケーション別、販売チャネル別、及び地域別―世界市場の見通しと予測 2026-2035年

出版日: Dec 2025

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

先端機能性材料市場エグゼクティブサマリ

1) 先端機能性材料市場規模

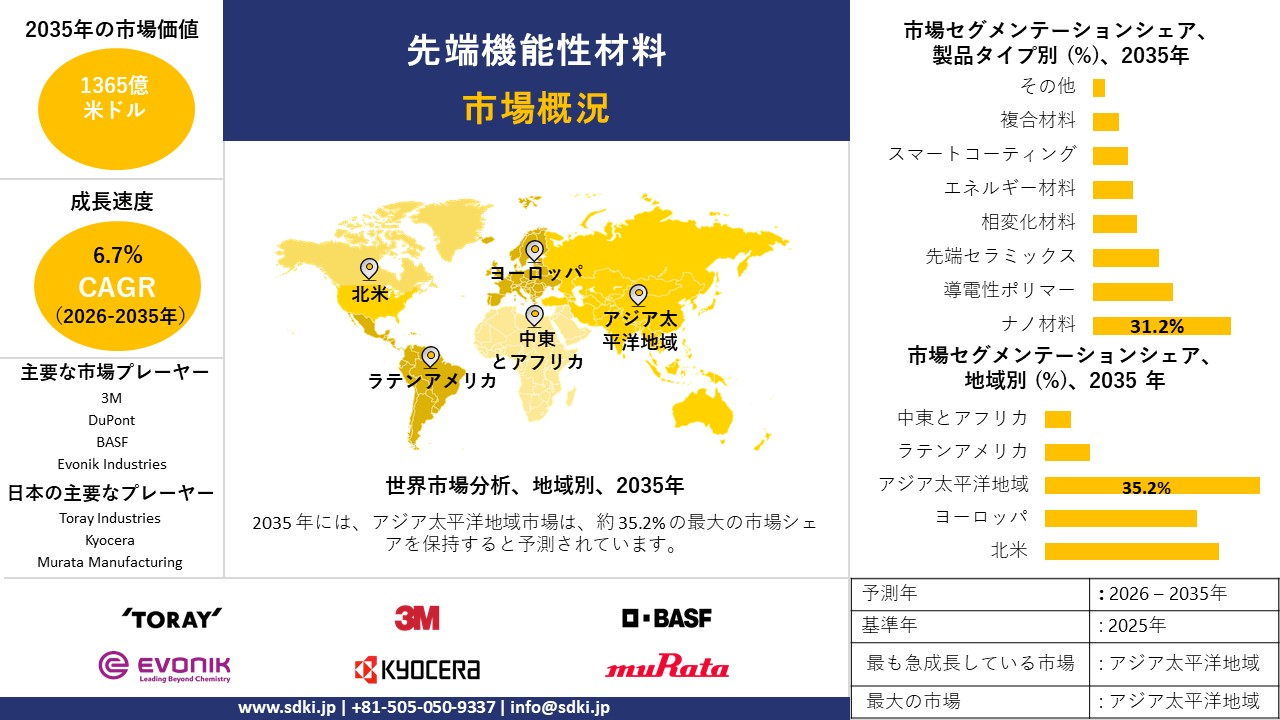

弊社の先端機能性材料市場調査レポートによると、市場は予測期間2026―2035年において6.7%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は1,365億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は728億米ドルに達しました。半導体及び電子機器製造は拡大を続けており、ナノ材料、複合材料、高性能ポリマーへの依存度が高まっています。

2) 先端機能性材料市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される先端機能性材料市場の傾向には、ナノ材料、導電性ポリマー、先進複合材料などの分野が含まれます。予測期間中に先端機能性材料市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|---|---|---|---|

|

ナノ材料 |

アジア太平洋地域 |

10.2% |

半導体需要、研究開発資金、小型化 |

|

導電性ポリマー |

北米 |

8.5% |

EVの普及、フレキシブルエレクトロニクス、航空宇宙のイノベーション |

|

先進複合材料 |

ヨーロッパ |

9.1% |

自動車の軽量化、風力エネルギー、防衛アプリケーション |

|

エネルギー貯蔵材料 |

アジア太平洋地域 |

9.8% |

バッテリーの革新、再生可能エネルギーの統合、水素経済 |

|

スマートコーティング |

ラテンアメリカ |

8.7% |

建設業の成長、防食需要、インフラ近代化 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 先端機能性材料とは何か?

先端機能性材料市場には、従来の材料の能力を超える特定の物理的、化学的、電気的、光学的的、磁気性的、または生物学的機能を提供するよう特別に設計された高性能材料の製造、開発、及び商業化に主に焦点を当てた世界の企業が含まれます。これらの材料は、エレクトロニクス、エネルギーシステム、モビリティ、ヘルスケア、航空宇宙、インフラ、環境技術など、幅広い分野における高度なアプリケーションを可能にするために、カスタマイズされた微細構造、組成、及び性能特性を備えて設計されています。

4) 日本の先端機能性材料市場規模:

日本の先端機能性材料市場は、2026―2035年の予測期間を通じて5.5%のCAGRで成長すると見込まれています。市場の成長は、自動車の電動化と水素戦略の進展に支えられています。日本では電気自動車と水素自動車の数が急速に増加しており、電気自動車や燃料電池自動車には高性能バッテリー、軽量複合材、特殊なエネルギー材料が必要であり、様々な分野で需要が高まっているため、先端機能性材料の成長が加速しています。マツダのレポートによると、同社は2030年までに「リーンアセット戦略」に1.5兆円を投資する計画であることがわかりました。これは、既存のプラットフォーム全体で電気自動車の生産を最適化して電動化を加速することに重点を置いており、バッテリーの効率向上、車両の航続距離の延長、水素燃料電池開発のサポートに不可欠な先端セラミックス、導電性ポリマー、高性能複合材などの先端機能性材料の成長を加速します。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、先端機能性材料市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能‑ポリマー |

OEM採用率、製品認定成功 |

デバイスの小型化、ウェアラブル技術の成長、半導体パッケージのニーズ |

日本のエレクトロニクス企業は、小型化と信頼性を支えるために、優れた熱安定性と誘電特性を備えたポリマーを求めています。 |

高い |

|

自動車用ナノ構造コーティング |

コーティングの耐久性、 OEM契約獲得 |

EVの拡大、軽量化の傾向、耐腐食性の要件 |

自動車メーカーは、 EV や軽量素材戦略に合わせて、耐久性の向上とメンテナンスの軽減を目的にナノコーティングを採用しています。 |

中 |

|

バイオ‑ベースの機能性材料 |

認証承認、市場浸透率 |

持続可能性の義務、消費者のエコ‑志向、政府のグリーンイニシアチブ |

規制当局や消費者の圧力に支えられ、企業が石油化学製品の代替品を模索する中、バイオ由来の素材が注目を集めています。 |

中 |

|

航空宇宙向け先進複合材料 |

Mask |

|||

|

ヘルスケア機器向けスマートマテリアル |

||||

|

エネルギー貯蔵材料(固体‑電解質、カソード) |

||||

|

消費者向け及び産業用の機能性繊維 |

||||

|

化学産業向け触媒及び分離材料 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の先端機能性材料市場の都道府県別内訳:

以下は、日本における先端機能性材料市場の都道府県別の内訳です。

|

県 |

CAGR(%) |

主な成長要因 |

|---|---|---|

|

東京 |

9.5% |

研究開発拠点、企業本社、高度な医療需要 |

|

大阪 |

8.9% |

製造業クラスター、ロボット導入、産業用複合材料 |

|

神奈川 |

9.2% |

半導体基盤、IoT統合、強力な大学研究 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

先端機能性材料市場成長要因

弊社の先端機能性材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

世界的なモビリティシステムの電動化により、軽量と高性能な素材の需要が高まっています:

電動化と持続可能なモビリティへの世界的な潮流は、より軽量で安全かつエネルギー効率の高い車両の開発を可能にする、より機能性に優れた新しい材料の開発ニーズを生み出しています。EVと自律システムの世界的な成長に伴い、複合材料、導電性ポリマー、ナノ材料といった材料は、熱管理やバッテリーの安全性といった構造性能を支えるために必要とされています。弊社の分析によると、複合材料はEVの重量を最大45%軽減し、バッテリーの航続距離と効率を直接的に向上させます。この変化はバリューチェーンを変革し、材料革新をめぐる競争を激化させるとともに、国境を越えた研究開発と標準化のメリットを享受します。次世代モビリティの開発においては、スマートで汎用性の高い材料の活用が、性能、持続可能性、そして業界の長期的な競争力において引き続き重要な役割を果たしていくでします。

世界は現在、エネルギー転換期にあり、太陽光発電システム、風力発電システム、そしてエネルギー貯蔵システムの効率、安定性、拡張性を向上させるため、より高度な機能性材料の開発が求められています。これらの材料は、高性能太陽光発電、堅牢なタービン材料、そして将来のバッテリー材料を支え、バリューチェーンをイノベーションに基づくモデルへと変革することができます。再生可能エネルギーが将来のエネルギーミックスとなり、送電網の近代化、ハイブリッド発電システム、そして循環型経済の実践を可能にするにつれ、材料の性能もまた競争力の源泉となる可能性があります。世界の再生可能エネルギー発電容量は、2022年の3,375GWから2030年には5,850GWに達すると予測されており、そのうち85%以上を太陽光と風力で占めることになります。ペロブスカイトや固体化学などの分野におけるさらなるイノベーションは、世界の脱炭素化への貢献をさらに高める可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 先端機能性材料市場の世界シェア

SDKI Analyticsの専門家によると、先端機能性材料市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

6.7% |

|

2025年の市場価値 |

728億米ドル |

|

2035年の市場価値 |

1,365億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

先端機能性材料市場セグメンテーション分析

弊社は、先端機能性材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、エンドユーザー業界別、機能別、アプリケーション別、販売チャネル別に分割されています。

製品タイプ別に基づいて市場は、ナノ材料、導電性ポリマー、先端セラミックス、相変化材料、エネルギー材料、スマートコーティング、複合材料、その他に分割されています。ナノ材料は、世界各国政府によるナノ技術推進活動において、その利用が引き続き広く支持されていることから、2035年末までにこのセグメントで31.2%のシェアを獲得し、最大のシェアを占めると予測されています。

検証済みの指標の一つはヨーロッパ化学物質庁(ECHA)によるもので、2020年1月時点で36種類のナノフォーム含有物質がEU REACH規則に基づき正式に登録されており、ナノ材料ベースの製品が実際に規制下で産業利用されていることを示しています。こうした規制整備の進展は、ナノ材料の商業化準備の進展を反映しており、このサブセグメントの堅調な見通しを裏付けています。

エンドユーザー業界別に基づいて、市場は電気と電子、自動車、航空宇宙と防衛、ヘルスケア、エネルギーと電力、建設、包装、その他に分割されています。調査レポートによると、電気と電子は2035年までに市場シェア21.8%を獲得し、このセグメントを独占すると予想されています。これは、先端材料の需要を押し上げる世界的な電動化の傾向と一致する可能性があります。

国際エネルギー機関(IEA)の報告書によると、2023年には世界で1,400万台の新車が販売され、電子システムに依存する輸送システムの大幅な増加が見込まれています。EVは、バッテリーやパワーエレクトロニクスに使用される導電性ポリマー、エネルギー材料、高性能セラミックスに大きく依存していることを考えると、この成長は、このセグメントの堅調な市場見通しと、エンドユーザー業界全体におけるEVの優位性をさらに後押しするものです。

以下は、先端機能性材料市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

製品タイプ別 |

|

|

エンドユーザー業界別 |

|

|

機能別 |

|

|

アプリケーション別 |

|

|

販売チャネル別 |

|

ソース: SDKI Analytics 専門家分析

世界の先端機能性材料市場の調査対象地域:

SDKI Analyticsの専門家は、先端機能性材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

先端機能性材料市場の抑制要因

先端機能性材料の世界的な市場シェア拡大を阻害する大きな要因の一つは、高額な生産価格です。先端機能性材料の生産には通常、特殊な設備、複雑な工程、そして熟練した労働力が必要であり、生産コストを大幅に引き上げます。高額な生産コストは中小企業の市場参入を制限し、価格に敏感な産業への導入を阻んでいます。さらに、環境への懸念の高まりも、世界市場の成長にとって大きな脅威となる可能性があります。先端機能性材料、ポリマー、ナノ材料の廃棄とリサイクルは、環境リスクをもたらします。持続可能性への要求が高まるにつれ、メーカーはより環境に優しい代替材料への投資を迫られ、生産コストの上昇につながっています。

先端機能性材料市場 歴史的調査、将来の機会、成長傾向分析

先端機能性材料メーカーの収益機会

世界中の先端機能性材料メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

EVパワーエレクトロニクス向け導電性ポリマー |

北米 |

電動プラットフォームの熱管理と信頼性を向上させる先進材料の強力なOEM統合 |

|

高密度電池用ナノ材料 |

アジア太平洋地域 |

消費者及びモビリティ分野における次世代エネルギー貯蔵化学をサポートする材料イノベーションエコシステム |

|

5G及びRFコンポーネント向けの先進セラミックス |

ヨーロッパ |

通信ハードウェア及び航空宇宙通信における高周波、低損失基板の推進 |

|

医療機器向け生体適合性材料 |

Mask |

|

|

軽量化のための構造複合材 |

||

|

グリッドストレージ用のエネルギー材料 |

||

|

産業資産向け耐腐食コーティング‑ |

||

|

石油ガス業界向け断熱耐摩耗セラミックス‑ |

||

ソース: SDKI Analytics 専門家分析

先端機能性材料シェアの世界展開に向けた実現可能性モデル

弊社のアナリストは、先端機能性材料市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

OEM共同‑開発パートナーシップ |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立されたTier ‑1ネットワークとパイロット生産経路は、 OEMとの共同材料認定に有利があります |

|

標準‑主導の認証パスウェイ |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

厳格な技術基準と認証制度は、早期にコンプライアンスを満たすことができる材料サプライヤーと連携しています |

|

加速器‑駆動型材料スケーリング |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

高い |

強力な官民プログラムにより、‑ナノ材料とエネルギー材料の研究と製造のスケールアップが加速 |

|

産業資産改修モデル |

Mask |

|||||

|

過酷‑環境特化 |

||||||

|

医療技術規制ナビゲーション |

||||||

|

通信材料コンソーシアム |

||||||

|

グリッドストレージ材料のパイロット |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の先端機能性材料市場規模:

北米の先端機能性材料市場は拡大しており、予測期間中は7.8%の複利年間成長率(CAGR)で成長すると予想されています。これは、自動車及び航空宇宙分野における軽量で耐久性の高い材料の需要と、電子機器の小型化の傾向に牽引されています。電子機器と電気自動車の小型化は相まって、リチウムイオン電池部品、EVモーターや風力タービン用の永久磁石、そして車両効率を高める軽量複合材などにおける先端機能性材料の需要を生み出しています。

弊社の調査によると、米国ではバッテリーグレードのグラファイトの需要が2035年までに6.5倍に増加すると予測されています。さらに、エネルギー転換における銅の需要は、予測期間までに12%増加すると予想されています。この重要な鉱物は、先端機能性材料として利用されており、市場の成長を加速させる要因となっています。

- 北米の先端機能性材料市場の市場強度分析:

北米の先端機能性材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

米国 |

カナダ |

|

市場の成長可能性 |

強い |

中程度~強い |

|

規制環境の複雑さ |

複雑な |

複雑な |

|

価格体系 |

市場主導型/ハイブリッド型 |

市場主導型/ハイブリッド型 |

|

熟練した人材の可用性 |

十分な不足 |

十分な |

|

標準と認証フレームワーク |

連邦/州 |

連邦/州 |

|

イノベーションエコシステム |

高度な |

高度な |

|

技術統合率 |

急速な |

適度 |

|

市場参入障壁 |

高い |

中〜高 |

|

投資環境 |

好意的 |

好意的 |

|

サプライチェーン統合 |

高度に統合された |

中程度に統合 |

|

競争の激しさ |

高い |

適度 |

|

顧客基盤の洗練度 |

高度な |

高度な |

|

インフラの準備 |

素晴らしい |

良い |

|

貿易政策の影響 |

支持的/制限的 |

支持的 |

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの先端機能性材料市場規模:

ヨーロッパ市場は、強力な規制主導のイノベーションサイクル、旺盛な産業界の需要、そして技術主権の戦略的推進により、先端機能性材料にとって強力な市場となっています。EUのグリーンディールと循環型経済行動計画は、持続可能な製品設計、リサイクル率の向上、有害物質の規制を義務付けるなど、先端機能性材料の需要を牽引する主力となっています。

例えば、ドイツは水素戦略に90億ユーロ以上の公的資金を割り当てており、その大部分は電気分解及び燃料電池用の先端材料の開発に充てられています。これは、バイオベース、リサイクル容易性、あるいはエネルギー効率向上を実現する先端機能性材料への需要を直接的に刺激し、地域におけるより環境に優しい取り組みの発展に貢献します。

- ヨーロッパの先端機能性材料市場の市場強度分析:

ヨーロッパの先端機能性材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

高い |

高い |

|

規制環境の複雑さ |

高い |

高い |

高い |

|

原料の入手可能性 |

輸入依存 |

輸入依存 |

輸入依存 |

|

コスト競争力 |

Mask |

||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーン統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の先端機能性材料市場規模:

先端機能性材料のアジア太平洋地域市場は、2035年には世界市場の35.2%を占め、最大のシェアを占めると予測されています。電子機器、電池、再生可能エネルギー分野におけるアジア太平洋地域の優位性は、高性能材料に対する需要とイノベーションの自己強化サイクルを生み出しています。その結果、市場は予測期間中、複利年間成長率8.4%という最も高い成長率を達成すると予想されています。

外交問題評議会(CFR)の報告書は、中国が2025年までに主要な新素材の自給率を70%以上に引き上げることを目指していることを強調しています。主な焦点は、高性能複合材料と特殊機能材料です。中国、日本、韓国などの政府は、半導体、電気自動車(EV)、再生可能エネルギーといった主要な技術バリューチェーンにおけるリーダーシップを確保するために積極的な政策を実施しており、地域における先端機能性材料の開発と生産に直接資金を提供し、インセンティブを与えています。

- アジア太平洋地域の先端機能性材料市場の市場強度分析:

アジア太平洋地域の先端機能性材料市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

強い |

適度 |

強い |

強い |

|

原料の入手可能性とコスト |

低い |

低い |

中 |

高い |

中 |

|

下流需要(自動車とエレクトロニクスと建設) |

高い |

高い |

中 |

高い |

高い |

|

産業能力の拡大 |

Mask |

||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環性の採用 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新工場への投資環境 |

|||||

|

労働力のスキルの可用性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

先端機能性材料業界概要と競争ランドスケープ

先端機能性材料市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

先端機能性材料との関係 |

|

3M |

米国 |

エレクトロニクス、エネルギー、ヘルスケアの分野で使用されるポリマー、研磨剤、フィルム、特殊添加剤などの先進材料 |

|

Dow |

米国 |

エラストマー、シリコーン、特殊ポリマー、高度なコーティングをカバーする高性能材料ポートフォリオ |

|

DuPont |

米国 |

ケブラー、ノーメックス、カプトン、半導体やモビリティ向けのエンジニアリングポリマーなどの特殊材料 |

|

BASF |

Mask |

|

|

Covestro |

||

|

Evonik Industries |

||

|

Arkema |

||

|

Hexcel |

||

|

LG Chem |

||

|

Quickstep Holdings |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先端機能性材料の世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Samsung Electronics |

|

||

| Intel | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の先端機能性材料市場メーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

先端機能性材料との関係 |

|

日本原産 |

繊維複合材、エンジニアリングプラスチック、フィルム、電子材料などの先端材料 |

|

|

Sumitomo Chemical |

日本原産 |

高性能材料:電池部品、特殊ポリマー、半導体材料 |

|

Mitsui Chemicals |

日本原産 |

モビリティ、ヘルスケア、エレクトロニクスをカバーする高性能材料、先進ポリマー及び複合材料 |

|

AGC Inc. (Asahi Glass) |

Mask |

|

|

Teijin Limited |

||

|

Panasonic Industry |

||

|

Resonac (Showa Denko) |

||

|

Kyocera |

||

|

Nitto Denko |

||

|

Murata Manufacturing |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

先端機能性材料 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 先端機能性材料 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

先端機能性材料市場最近の開発

世界及び日本における先端機能性材料市場に関連する最近の商業的発売及び技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年6月 |

Dow |

Dowは、ドイツのマンハイムで開催された国際VDI会議「自動車工学におけるプラスチック(PIAE 2024)」において、自動車のライフサイクル全体にわたって低炭素の未来のモビリティを実現する最新の革新的な素材を展示しました。 |

|

2024年11月 |

Toray Industries |

先端材料技術のリーディングイノベーターである東レアドバンストコンポジッツは、コロラド州イングルウッドに拠点を置くゴードンプラスチックスの資産、技術、知的財産の買収を通じて、連続繊維強化熱可塑性複合材料ポートフォリオの拡大を発表しました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証