燃料としてのガソリン 市場規模

燃料としてのガソリン市場に関する当社の調査レポートによると、市場は2025-2037年の予測期間中に約1.4%のCAGRで成長すると予想されています。将来の年には、市場は約1,437億米ドルの価値に達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は約1,272億米ドルと記録されています。燃料としてのガソリンに関する当社の市場調査によると、アジア太平洋地域の市場は、予測期間中約 29% の圧倒的な市場シェアを保持すると予想されますが、アジア太平洋地域の市場は今後数年間で有望な成長機会を示す準備が整っています。これは主に、特に都市中心部での人口の急速な増加の結果、個人用および商業用の交通需要が増加しており、ガソリン消費が直接増加しています。

燃料としてのガソリン 市場分析

ガソリンは輸送手段でほぼ普遍的に使用されているため、燃料として大きな需要があります。主要な問題領域の 1 つは、代替エネルギーの導入が遅れている地域に残っています。

- 世界では運輸部門のエネルギー消費の 40% 以上をガソリンが占めていますが、電気自動車への移行が遅れている新興国ではその依存度が特に顕著です。国際エネルギー機関によると、現在、世界の自動車の半数以上がガソリン燃料であり、都市部の CO2 排出と大気汚染の原因となっています。

大規模な充電インフラを整備して電気自動車を普及させようとする一方で、大量の従来型自動車が道路に溢れており、ガソリンを必要とする状況が続いています。

- 日本の経済産業省は、最終的にすべての自動車が EV やハイブリッドに置き換わるまで、ガソリンの使用が維持されると予測しています。

この依存の拡大により、国家目標に沿って排出量を削減する上で課題が生じています。市場は、このままではガソリン需要が減少することは決してないだろうし、インフラや消費者の消費パターンがこの変化を遅らせるだろうと伝えています。調査報告書は、汚いエネルギー源からの移行を加速するために、より積極的な政策が依然として必要であることを示唆しています。

燃料としてのガソリン市場分析調査レポートによると、次の市場傾向と要因が市場成長に貢献すると予測されています:

-

自動車分野での需要の増加―ガソリン消費は、新興市場、特に世界の自動車産業の成長によって加速されています。アジア、アフリカ、ラテンアメリカなどの経済は、収入と生活条件を段階的に改善する成長パターンを生み出し、その後、自動車所有が増加します。

- 当社の調査報告書によると、IEA は、世界の電気自動車普及率が 17% であるのに対し、アフリカにおける電気自動車普及率は 2030 年までに 1% 未満にとどまると予測しています。

経済成長の加速 ―ガソリン需要の増加は主に、特に発展途上国における経済発展によるものです。ガス製品の需要を支配してきた輸送および産業活動が増加しています。これらの経済が拡大するにつれて、都市化により個人的にも商業的にもより多くの自動車の購入が促進されます。ほとんどの内燃機関は主にガソリンに依存しているため、これはガソリン消費量の直接的な増加につながります。さらに、経済の拡大に伴い、モノの生産や物流などの産業活動が深化し、機械、輸送車両、流通ネットワークによるガソリン需要がさらに増加します。中産階級と高級貿易の増加により、ますます活況を呈する市場でのガス需要が高まっています。

燃料としてのガソリン市場は日本の市場参加者にどのような利益をもたらしますか?

日本のガソリン市場の地元企業へのガソリンの輸出は、優れた精製能力、強力な製造インフラ、および実施されている戦略的な政府政策を活用する必要があります。

- 日本は最大の原油輸入国の一つであり、約 96% を海外、主に中東から調達しています。

しかし、これは、原料石油がさらに精製されてガソリンやその他の石油製品などの燃料になることを意味します。これにより、日本は国の優れた精製能力を利用して、これらの加工製品を海外の東南アジア諸国に出荷することができ、そこではおそらく需要が非常に高いと予想されます。日本はまた、精製石油製品の輸出市場において非常に積極的なプレーヤーの一つでもあります。

- 2022 年、日本はガソリンを含む精製石油製品を 145 億米ドル以上輸出しました。

この国がガソリンを輸出する市場は、一般に製油所の生産能力がそれほど大きくなく、ガソリンの需要が依然として非常に大きい地域です。そのような市場には、中国、インドネシア、フィリピンが含まれます。これは、これらの国々は輸送および産業用途のニーズの多くをガソリンで消費し続けているからです。

さらに、JXTG Nippon Oil & Energy およびIdemitsu Kosanなどの日本の大手エネルギー会社は、より良いガソリン製品とより良い輸出能力を目指して精製技術に常に投資しています。燃料効率とガソリンに代わるよりクリーンな代替品、世界的な環境基準への準拠に重点が置かれているため、その輸出は世界の消費者にとってさらに望ましいものとなっています。

市場課題

環境問題、特に大気汚染と気候変動に対する意識の高まりは、ガソリン消費を抑制する最大の要因の 1 つです。ガソリン車は、地球温暖化を引き起こす主要な汚染物質である二酸化炭素(CO2)などの温室効果ガスを大量に排出しています。炭素税や車両燃料不完全に対する罰則による排出規制に関する強力な規制により、電気自動車や再生可能エネルギーなどのよりクリーンな代替手段が促進されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

燃料としてのガソリン 市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

1.4% |

|

2024 年の市場価値 |

約1,272億米ドル |

|

2037 年の市場価値 |

約1,437億米ドル |

燃料としてのガソリン市場セグメンテーション

当社は、燃料としてのガソリン市場の見通しに関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は、タイプ別、およびエンドユーザー別ごとに市場を分割しました。

燃料としてのガソリン市場は、タイプに基づいて、従来型ガソリン、改質ガソリン、エタノール混合ガソリンに分割されています。エタノール混合ガソリンセグメントは、予測期間中に市場シェアを支配すると予測されています。エタノール混合ガソリンは、ペトロールに比べて環境面でも経済面でもメリットがあるため、ガソリン燃料の需要が高まっています。それは、ガソリンと混合した再生可能なバイオ燃料であり、炭素の排出を抑制し、燃料効率を向上させます。これに向けて、主に米国、ブラジル、ヨーロッパの一部の政府がそのような燃料の使用を義務付け、奨励してきました。E10 と E85 などのエタノールとガソリンの混合物は、純粋な化石燃料への依存の削減に貢献します。また、エタノール、特にトウモロコシやサトウキビを生産している農業業界を支援し、さらなる排出量規制に賛成しています。したがって、企業がクリーンになるにつれて、純粋なガソリンの売上が減少し、その結果、エタノール混合ガソリンが増加します。

さらに、燃料としてのガソリン市場は、エンドユーザーに基づいて、輸送、発電、その他に分割されています。輸送セグメントは予測期間中に成長すると予想されます。輸送機関は、世界の大部分の乗用車、トラック、オートバイを動かすため、燃料市場におけるガス需要を牽引しています。世界の人口増加により都市化が進み、その結果、道路を走る車両が増加し、間接的にガソリン消費量の増加につながります。物流業界と貨物業界は、商品を輸送するために依然としてガソリンとディーゼル燃料に大きく依存しており、それによって需要が高まっています。電気自動車のインフラが限られているため、ガソリンは今後も個人用および商業用の最も便利で安価な輸送手段であり、将来の進化の選択肢として水上に維持されます。

|

タイプ |

|

|

エンドユーザー |

|

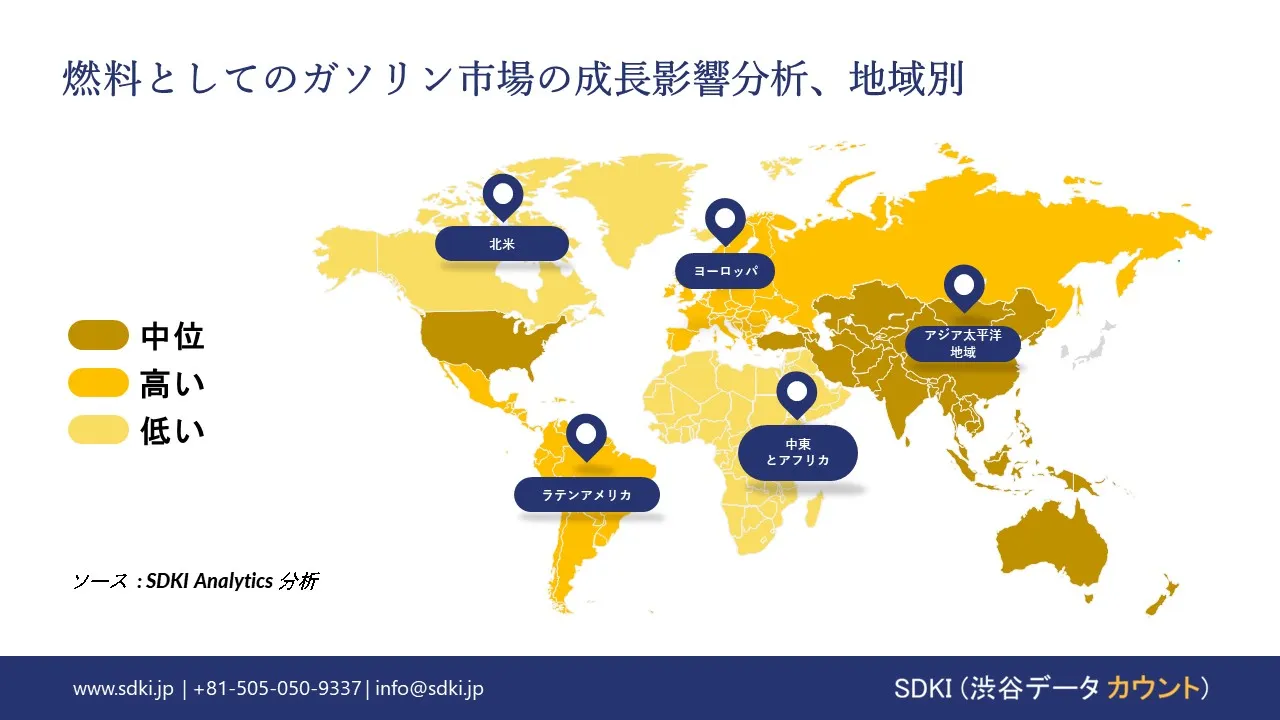

燃料としてのガソリン市場の傾向分析と将来予測:地域市場の見通しの概要

アジア太平洋地域の市場は、予測期間中に最も急速に成長する市場になると予想されます。アジア太平洋地域における燃料としてのガソリン需要は、いくつかの要因によって非常に急峻な成長曲線を描いています。この地域では、特にインド、インドネシア、中国のような国では、可処分所得の増加に伴う巨大な都市化が自動車の所有につながっています。これらすべての国では、個人用および商業用の交通機関が増加しており、その結果、ガソリンの摂取量が増加しています。さらに、この地域には電気自動車や充電ステーションのための適切なインフラが不足しており、ガソリンへの依存度がさらに高まっています。

- 当社の調査報告書によると、APAC 地域は世界の石油とガスの供給量の約 10ー15% を提供しており、最大の石油消費国であり、第 2 位のガス消費国でもあります。

また、アジア太平洋諸国のほとんどの政府は、短期的にはガソリンの消費を増やす化石燃料源の使用を支持しています。一般に、このようなすべての要因により、経済成長と移動の傾向に関して、ガソリンは地域にとって重要なエネルギー源となっています。

日本は依然として自動車市場であり、消費者の 70% 以上が、利便性と性能の良さを理由にガソリン車を好み続けています。公共交通機関がそれほど利用しにくい可能性があるため、特に地方では内燃機関 (ICE) が過大な割合を占め続けています。

|

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

北米市場は、2037 年までに市場の約29% を占めると予想されています。北米におけるガソリン需要は、主に自動車文化の普及と内燃機関を搭載した自動車の広範な使用により、依然として非常に高いままです。多くの顧客が電気自動車に切り替え始めているが、電気自動車のインフラ基盤が整っていない地域では依然としてガソリンが主導権を握っています。経済の拡大、新車登録の増加、人口の増加がガソリンの使用を支え続けています。さらに、利便性、航続距離、性能を考慮して、ガソリンベースの車両を好む人もいます。化石燃料を好む政府の政策と、輸送と物流におけるガソリンの需要が依然として多く、北米で燃料源が引き続き重要であるさらなる理由が挙げられます。

燃料としてのガソリン 調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ)

競争力ランドスケープ

燃料としてのガソリン業界の概要と競争のランドスケープ

SDKI Analyticsの調査者によると、燃料としてのガソリン市場見通しは、大企業と中小規模の組織といったさまざまな規模の企業間の市場競争により細分化されています。調査報告書では、市場関係者は製品や技術の発売、戦略的パートナーシップ、コラボレーション、買収、拡張など、あらゆる機会を利用して市場全体の見通しでの競争優位性を獲得しています。

当社の調査レポートによると、世界の燃料としてのガソリン市場の成長に重要な役割を果たす主要な主要企業には、Exxon Mobil Corporation、BP p.l.c.、Shell、Chevron Corporation、Saudi Arabian Oil Co.などが含まれます。 さらに、市場見通しによると、日本の燃料としてのガソリン市場のトップ5プレーヤーは、ENEOS Corporation、Idemitsu Kosan Co., Ltd.、FUJI OIL HOLDINGS INC.、TAIYO OIL CO., LTD.、COSMO ENERGY HOLDINGS Co., Ltd.などです。この調査には、世界の燃料としてのガソリン市場分析調査レポートにおける詳細な競合分析、企業概要、最近の動向、およびこれらの主要企業の主要な市場戦略が含まれています。

燃料としてのガソリン市場ニュース

- 2024年9月、KNCCは、KNCC独自技術「LCO2-EP Cargo」の導入を発表し、専用タンクを用いて二酸化炭素(CO₂)を液化と貯蔵するプロセスの最適化を目指します。

- 2023 年 5 月、Chevron Corporation は、 PDC Energyを買収し、コロラド州最大の石油とガス会社を設立しました。

燃料としてのガソリン 主な主要プレーヤー

主要な市場プレーヤーの分析

1

Exxon Mobil Corporation

2

BP p.l.c.

3

Shell

4

Chevron Corporation

5

Saudi Arabian Oil Co.

日本市場のトップ 5 プレーヤー

1

ENEOS Corporation

2

Idemitsu Kosan Co.Ltd.

3

FUJI OIL HOLDINGS INC.

4

TAIYO OIL CO. LTD.

5

COSMO ENERGY HOLDINGS Co.Ltd

目次

燃料としてのガソリン マーケットレポート

関連レポート

よくある質問

我々の顧客