- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

血液検査市場規模

血液検査市場の収益は、2024 年に約 90億米ドルに達しました。さらに、当社の血液検査市場に関する洞察によると、市場は予測期間中に約 6% の CAGR で成長し、2037 年までに約 140億米ドルの価値に達すると予想されています。

血液検査市場分析

市場の定義

血液検査は、血液および血液関連疾患を分析および評価する医療行為です。このタイプの検査は、血球、凝固因子、その他の成分に影響を与えるさまざまな状態を診断するために不可欠です。血液検査には、医療専門家が患者の血液の健康状態と意思決定を理解するのに役立つさまざまな検査技術と手順が含まれます。

血液検査市場の成長要因

以下は、血液検査市場の主な成長要因の一部です。

- 血液疾患の罹患率の増加– 貧血、白血病、血友病、凝固障害などの血液関連疾患の蔓延により、定期的かつ正確な血液検査の必要性が高まっています。世界的な人口の高齢化とライフスタイルの変化により、これらの症状の発生率が増加する可能性があり、診断検査の需要が高まります。これにより、血液検査市場の成長が促進されます。

- 血液検査に使用される診断機器の進歩が進む–血液分析装置と検査方法の技術革新により、より効率的で正確かつ迅速な診断が可能になりました。自動化、アルゴリズムの改善、フローサイトメトリーと分子診断の統合により、検査結果の品質が向上し、検査の所要時間が短縮されました。現代のテストは論理的であり、統計に裏付けられています。医師や診断センターは、完璧な診断を得るためにあらゆる手段を講じたくないため、血液検査を受けることを推奨しています。

最新の開発

- 2024年7月1日に:Sysmex Europeは、全自動血液分析装置XQ-520を発売しました。最近のXQシリーズの2番目のモデルです。今年 2 月の最初のモデルである XQ-320 の発売は、シスメックスが新世代の 3 部構成の差動アナライザを市場に投入する始まりとなりました。

- 2024 年 3 月 14 日に: Mindray は、世界をリードする医療ソリューション プロバイダーである、全血球計算 (CBC) 検査と赤血球沈降速度 (ESR) 検査の両方を組み込んだ革新的な血液分析装置シリーズである新しい BC-700 シリーズを発売しました。

課題

先進技術のコストの高さが眉をひそめているため、市場には懸念があります。高度な血液検査機器および技術に関連する初期投資と継続的なメンテナンス費用は、多額になる可能性があります。このコスト要因により、小規模の医療施設やリソースが限られている地域ではこれらの技術の導入が妨げられ、高度な検査方法へのアクセスが制限される可能性があります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

血液検査市場レポートの洞察

|

レポートの洞察 |

|

|

CAGR |

6% |

|

予測年 |

2025―2037年 |

|

基準年 |

2024年 |

|

予測年の市場価値 |

140億米ドル |

血液検査市場セグメント

当社は、血液検査市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は製品、エンドユーザーに基づいて市場を分割しました。

製品に基づいて、血液検査市場は、消耗品、器具に分割されています。消耗品セグメントは、2037 年までに収益シェア 70% で優位性を維持すると予想されています。これは、血液疾患やその他の感染症の診断が増加し、消耗品の需要が高まっていることが原因であると考えられます。さらに、さまざまな種類の病気に対する意識の高まりと早期発見による検査量の増加も、この分野の成長を促進しています。

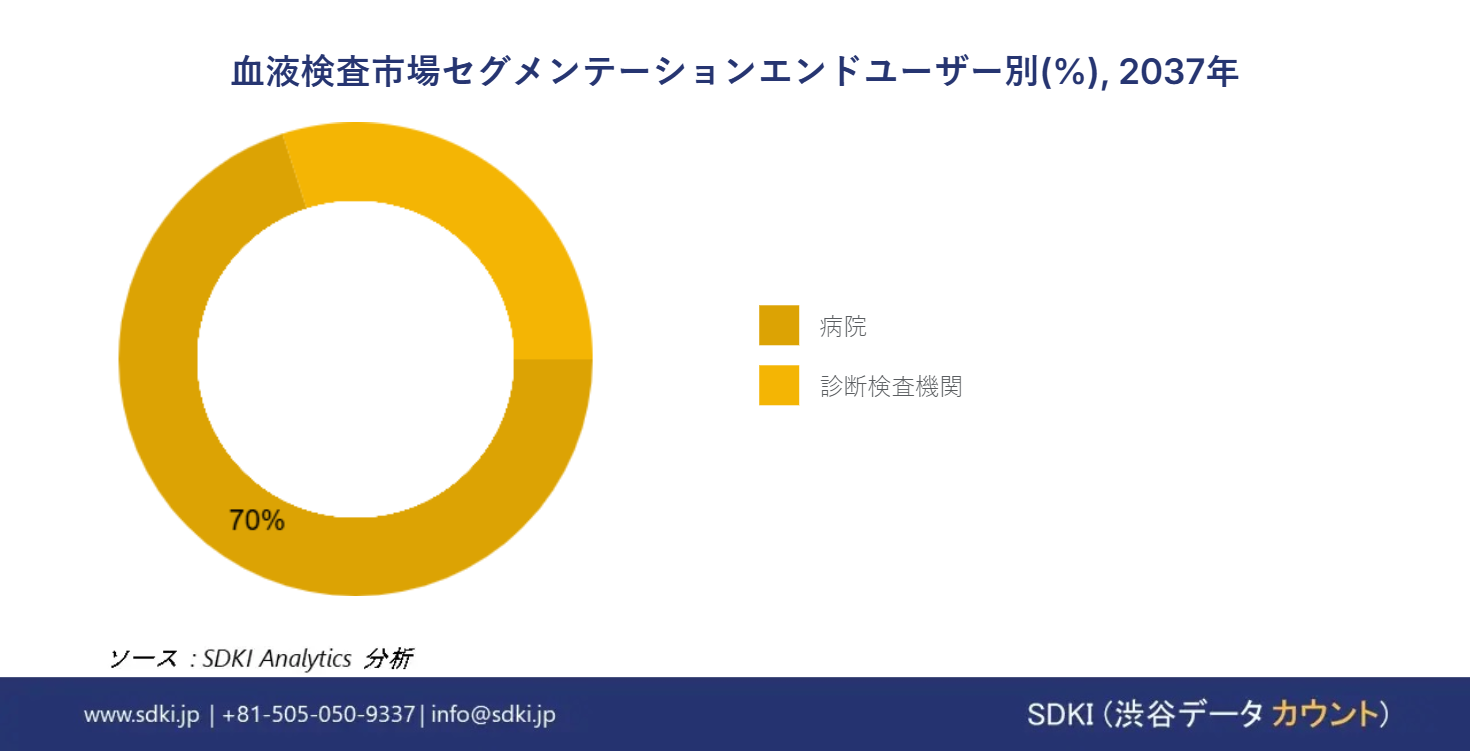

エンドユーザーに基づいて、血液検査市場は、病院、診断検査機関に分割されています。病院セグメントは 2037 年までに支配的なシェアを保持すると予想されます。一方、診断検査機関セグメントは、予測期間中に急速に拡大すると予想されます。診断センターの数と高度な機器の利用可能性の増加により、予測期間中に診断センターセグメントの成長が促進されると予想されます。さらに、診断機器の自動化により、これらの検査のコストが削減されると予測されており、それにより、より多くの診断検査機関が研究室で登録される可能性が高まります。

当社は、血液検査市場に関連するさまざまなセグメントにおける需要と機会を説明する調査を実施しました。当社は製品、エンドユーザーに基づいて市場を分割しました。

製品に基づいて、血液検査市場は、消耗品、器具に分割されています。消耗品セグメントは、2037 年までに収益シェア 70% で優位性を維持すると予想されています。これは、血液疾患やその他の感染症の診断が増加し、消耗品の需要が高まっていることが原因であると考えられます。さらに、さまざまな種類の病気に対する意識の高まりと早期発見による検査量の増加も、この分野の成長を促進しています。

エンドユーザーに基づいて、血液検査市場は、病院、診断検査機関に分割されています。病院セグメントは 2037 年までに支配的なシェアを保持すると予想されます。一方、診断検査機関セグメントは、予測期間中に急速に拡大すると予想されます。診断センターの数と高度な機器の利用可能性の増加により、予測期間中に診断センターセグメントの成長が促進されると予想されます。さらに、診断機器の自動化により、これらの検査のコストが削減されると予測されており、それにより、より多くの診断検査機関が研究室で登録される可能性が高まります。

|

製品別 |

|

|

エンドユーザー別 |

|

血液検査市場の地域概要

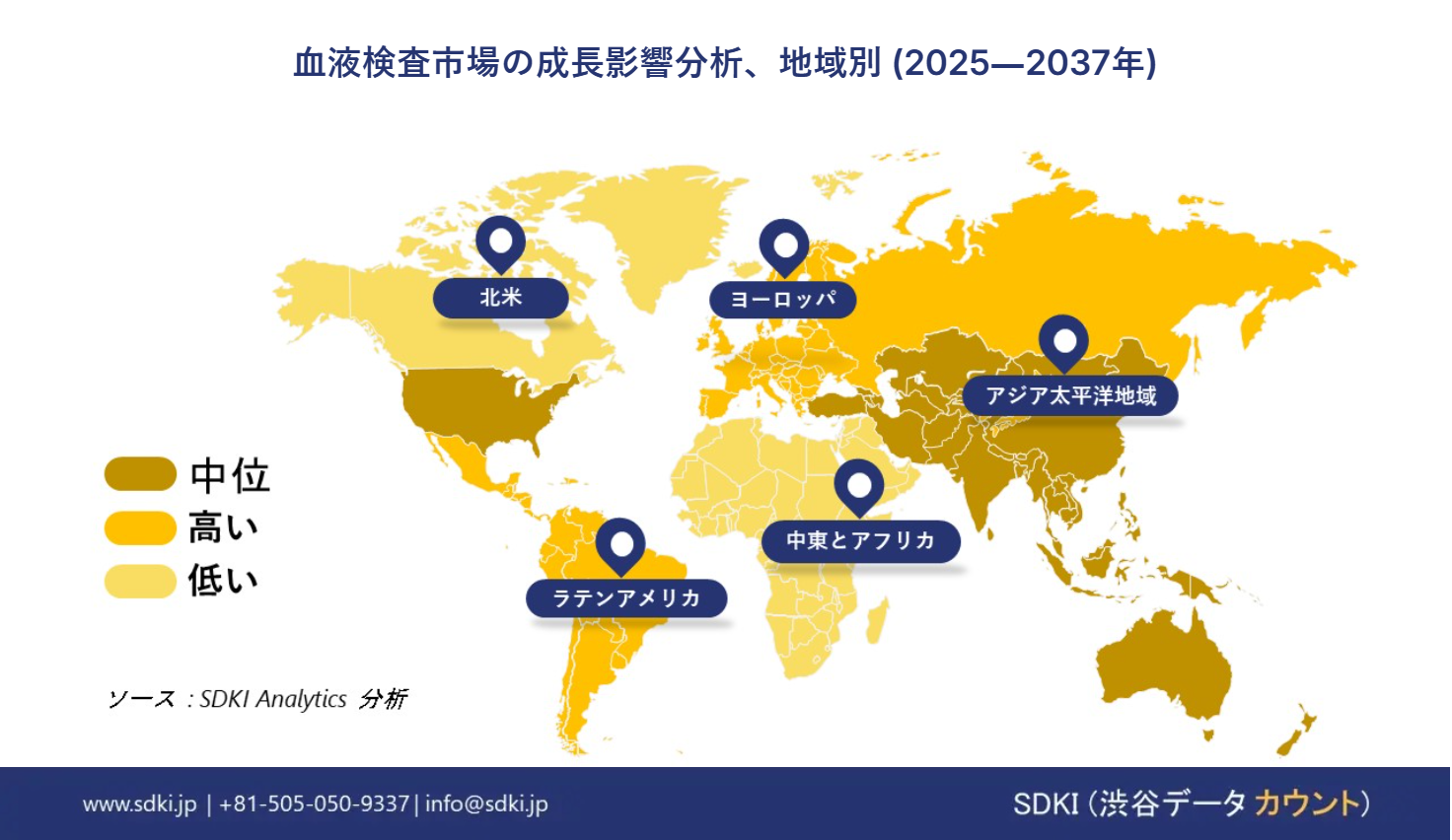

北米は最も貢献度の高い地域であり、2037年末までに市場価値の33%を占めると予想されています。米国では最高水準の医療およびヘルスケア施設が利用できるため、血液検査の範囲は膨大です。血液検査はあらゆる種類の病気の検出に適用できる最も基本的な検査の 1 つであるため、国の健康保険もこの検査に関連する費用をカバーします。ほとんどの人々は健康保険制度に加入しているため、個人の間で検出される病気の量の急増を背景に、これらの検査の量も増加すると予想されます。一方、次世代の血液専門医の強化と将来の学生の教育費に充てるため、政府当局から19百万米ドルの資金提供が承認されました。したがって、これはの市場、予測期間中に成長に向けた大きな成長見通しを切り開くものでもあると予想されます。

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

アジア太平洋地域は、2037 年にはほぼ 27% の 2 番目に高い市場シェアを保持すると予測されています。この地域の市場は、全血球検査、ヘモグロビン検査、血液凝固検査などの血液学検査が大量に行われているため、成長が見込まれています。これは主に、この地域における癌、慢性閉塞性肺疾患(COPD)、虚血性心疾患、骨粗鬆症、脳卒中などの慢性疾患の蔓延によるものです。当社の分析によると、この地域では毎年、世界の新たな癌症例の約 50 パーセントが登録されていることが知られています。これに加えて、この地域では、2030年末までに癌による死亡が約35%増加する見込みです。

さらに、日本では、今後数年間で大幅な成長が見込まれています。日本では人口が増加しており、政府は国民の医療を促進しています。血液検査は、ほとんどの病気の基本的な検査であるため、全国の医師によって広く処方されています。日本は高齢者をケアする政策をとっているため、国内の血液検査市場の成長余地は大幅に大きくなると予想されます。

血液検査調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

世界の血液検査市場中に主なプレーヤーには、Abbott Laboratories、 Beckman Coulter Inc、Siemens Healthineers、Bio-Rad Laboratory、Danaher Corporation、などが含まれます。さらに、日本市場のトップ 5 プレーヤーは、Sysmex Corporation、Horiba Medical、Nihon Kohden Corporation、Mindray Medical Japan Co. Ltd、およびMedical & Biological Laboratories Co. Ltd、 などです。この調査には、世界の血液検査市場におけるこれらの主要なプレーヤーの詳細な競争分析、企業概要、最近の傾向、および主要な市場戦略が含まれています。

血液検査主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

血液検査マーケットレポート

関連レポート

- 2020ー2024年

- 2025-2037年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証